電子發燒友App

電子發燒友App

前言:車規級氮化鎵的普及目前還處于非常前期的階段,國產廠商正在加速布局,但后續前景非常看好。

從消費級到車規級,氮化鎵(GaN)技術有何優勢?

作為電力電子領域的核心技術之一,基于GaN的電能轉換技術在消費電子、數據中心等領域有廣泛應用,這對提高電能的高效利用及實現節能減排起著關鍵作用。目前,GaN正在從低功率消費電子市場轉向高功率數據中心、光伏逆變器、通信電源等市場。這些應用需要的電源具有更大的功率密度、更高的能效、更高的開關頻率、更出色的熱管理以及更小的尺寸,而GaN正是達成這些目標的關鍵一步。安世半導體副總裁姜克強調,相較于硅元件,氮化鎵(GaN)功率器件的優勢在于更高的電流密度、遷移率以及優秀的耐熱性、導電性和散熱性。

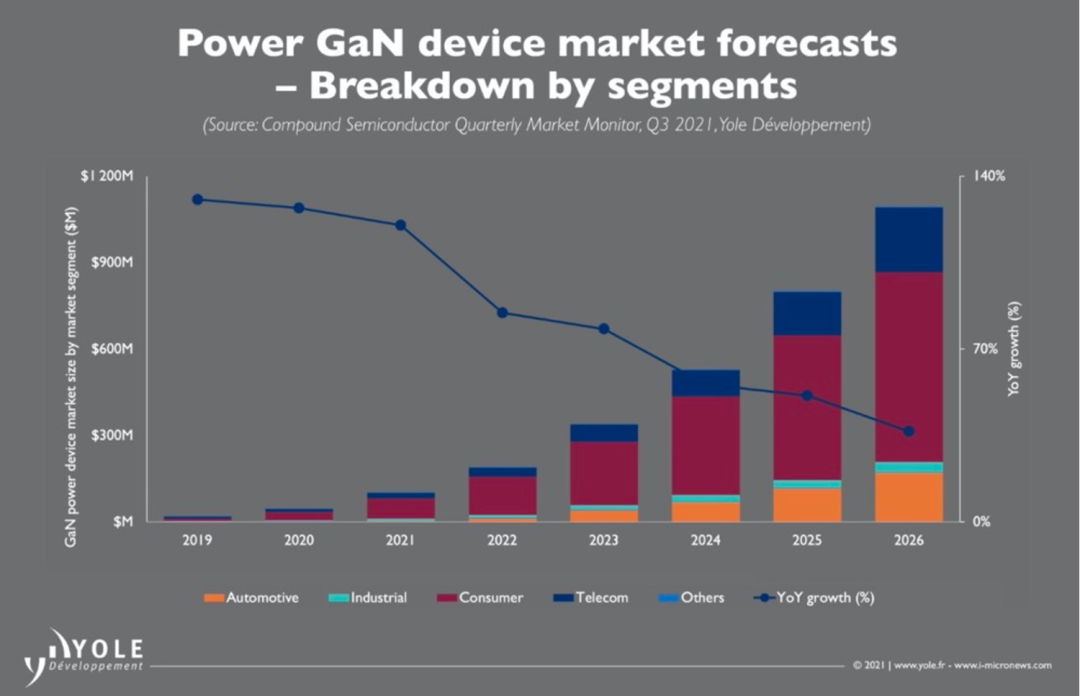

預計在2021年至2027年間,全球GaN功率器件市場的復合年增長率將達到30%,到2027年市場規模有望超過10億美元,來源:Yole

據行業預測,從2021年到2027年,全球GaN功率器件市場的復合年增長率(CAGR)預計將達到30%,并預計到2027年,其市場規模將超過10億美元。這種增長的推動力主要源自電力電子設備的小型化和高效率化需求。由于GaN的物理特性,它能夠為電力電子設備提供小型化和高效率化的解決方案。例如,GaN的低開關損耗和高工作頻率能夠顯著提高電源的運行效率和功率密度,這在很大程度上推動了其在電源市場的應用。

目前國內GaN功率元件市場的發展主要由消費電子所驅動,關鍵應用為快速充電器,以及音頻、無線充電、電源和其它消費級產品等應用場景。據預測,到2026年,氮化鎵功率器件市場規模將增長到13.3億美元,復合增長率達到65%。此外,數據中心和汽車市場也是氮化鎵產品的重要潛力領域,它們可以通過應用氮化鎵產品來降低電力消耗和成本。

然而,GaN的應用并不止于此。在眾多的應用領域中,汽車行業無疑是最具潛力的。隨著電動汽車的快速發展,對節能和高效的需求也隨之增加。因此,各大車企開始研發將GaN用于汽車的各個部分,特別是在車載充電器和高壓直流轉換器等關鍵部位。GaN的低開關損耗能夠顯著提高電動汽車的運行效率,進而減輕車載散熱系統的負擔,使得電動汽車的續航里程得以增加。其次,GaN場效應晶體管的高工作頻率可以縮小功率磁性器件的尺寸約60%,降低系統成本,提高整體功率密度,為新能源汽車的發展開辟新的可能性。通過這些優勢,氮化鎵的汽車市場潛力巨大。

選擇硅、碳化硅還是GaN作為材料取決于應用場景的特定需求,如成本、導熱和導通頻率等。據悉,歐盟已在2021年啟動項目,目標是將GaN的電壓提升到1200V,并將晶圓尺寸從6吋增大到12吋。這意味著GaN產品已經開始應用于電動汽車等領域,未來,隨著基站的建設,氮化鎵的需求將不斷增長。此外,GaN在電動汽車(EV)中的應用能顯著提高充電速度,減小設備體積,以及增加系統的整體效率。據行業內部人士指出,GaN能夠顯著提高電動汽車的充電效率,使充電時間縮短60%,將充電器的功率從原來的6.6千瓦提高到22千瓦,從而使整個充電速度提升了3倍。此外,GaN在雙向電路中起到關鍵作用,降低5%的電池電量損耗,間接增加5%的續航。

最后,相較于傳統的硅器件,GaN技術可以大大節省制造和加工化學品和能源,減少制造和運輸過程中的二氧化碳排放。每出貨一個氮化鎵電源IC都可以凈減少4公斤的二氧化碳。這就是為什么像電動汽車先驅Brua這樣的公司會公開表示,他們將從SiC轉向GaN,作為進一步減小充電器尺寸和重量的關鍵因素,同時還可以減少二氧化碳排放,以達到他們的環保目標。

就市場規模而言,一輛電動汽車中氮化鎵芯片的總潛在市場空間(TAM)超過250美元,其中包括車載充電器近50美元,DC/DC逆變器約15億美元,而主驅動應用接近200美元。根據行業預測,到2025年,氮化鎵芯片在電動汽車中的市場機會總值將超過25億美元/年。根據第三代半導體產業聯盟CASA的數據,碳化硅產業的年復合增長率預計將接近37.5%,到2026年將達到245億。根據集邦咨詢化合物半導體分析師龔瑞驕的預測,受到這些市場的推動,氮化鎵功率元件的市場規模將從2022年的1.8億美元增長到2026年的13.3億美元,復合增長率達65%。對于汽車市場,氮化鎵目前處于早期驗證階段,但許多廠商正積極進行研發工作。預計到2025年,氮化鎵將小批量滲透到低功率的OBC和DC-DC中。

擴產并購整合,哪些氮化鎵廠商在布局汽車市場?

在氮化鎵上車的大背景下,全球各大半導體廠商紛紛開始擴充氮化鎵生產線。比如英飛凌公司收購了GaNSystem,PI、Navitas和中國的innoscience在氮化鎵市場擁有大的份額。德州儀器也已經推出了其汽車用氮化鎵解決方案,還有如EPC廠商和Transphorm也在低壓市場和生產能力上有良好表現。avitas推出了具有精密傳感功能的集成功率IC,這將提高電動汽車電源應用的效率、自主性和可靠性。這使得GaN IC能夠檢測高風險條件并采取行動,保護IC和系統免受任何故障的影響,進一步增強了其在電動汽車應用中的穩定性和可靠性。

目前許多GaN廠商已經開發了650V GaN器件并通過了認證,用于車載充電器和EV/HEV中的DC/DC轉換,并與許多汽車企業建立合作關系。例如,GaN Systems為Canoo提供車載充電器,并與FTEX合作將650-V GaN功率設備集成到電動滑板車系統中。Transphorm與Marelli合作提供車載充電和DC/DC轉換設備。Nexperia與Ricardo合作開發基于GaN的電動汽車逆變器設計,VisIC Technologies與采埃孚合作為400-V傳動系統應用開發GaN半導體。GaN電源IC廠商Navitas將與Live Oak Acquisition合并,成為市值10.4億美元的上市公司,支持EV/HEV等市場產品開發。GaN模組的早期發展追隨SiC的足跡,各廠商也在準備更廣泛的產業合作。

在過去十年,中國廠商在氮化鎵領域的努力非常顯著,有許多項目涌現,如雨后春筍,尤其在襯底和氮化鎵外延等領域,中國企業的表現日益強勁。低壓領域也有許多參與者,但高壓領域的參與者相對較少。中國有很大的市場,為氮化鎵的國產替代和迭代提供了許多優勢。聞泰科技全資子公司安世半導體推出了GaN FET,目標市場包括汽車、數據中心、電信設備、工業自動化和高端電源等領域。德蔚來汽車也與氮化鎵半導體公司合作開發了一款能夠在電動汽車中應用的高效電源。

英諾賽科產品應用總監鄒艷波表示,三年前人們對氮化鎵芯片的認知主要停留在性能良好但價格高昂的階段,但現在氮化鎵的性能大幅提升,優勢明顯,成本已接近硅器件。據介紹,英諾賽科目前已經成為全球氮化鎵出貨量最大的企業。英諾賽科一直堅定選擇IDM模式,專注于功率半導體的制造工藝提升。經過七年積累,公司已形成全產品生態鏈,產品覆蓋15V到700V,主要分為wafer、分立器件和集成驅動與保護。英諾賽科也是全球唯一一家量產8英寸硅基氮化鎵的平臺,單顆產品成本具備30%的優勢。不過,英諾賽科的產品目前仍然集中在消費類領域,剛剛開始接觸汽車領域,首先投入量產的是激光雷達相關產品。

安世半導體副總裁姜克表示,2022年安世半導體實現了170億的銷售額,并向客戶發貨1100億顆基本元器件。安世半導體致力于成為工業和汽車領域功率氮化鎵的領導者。目前安世半導體已經開發了三代氮化鎵產品,包括高壓和中壓封裝、TO-247封裝以及5-20mQ的產品。安世半導體正在著重開發汽車領域的應用,主要包括車載充電器、DC/DC轉換器和牽引逆變器。據介紹,安世半導體在品控、管控方面有別于傳統汽車Tier2,嚴格用PPB規定自我標準,重視品質,符合JEDEC的JC-70.1和JEP180規定。除了上述公司,目前還有多家國產氮化鎵廠商開始布局車規級產品,不過目前大多還處于市場前期階段。

車規級功率器件,到底是用碳化硅還是氮化鎵?

目前業界一個常見的問題是,在汽車領域,到底是用碳化硅還是氮化鎵?

從應用方向來看,氮化鎵器件目前主要有三個方向:

LED領域的藍寶石應用、射頻器件以及功率器件。氮化鎵因其寬禁帶和高電子遷移率,適用于高導通頻率的要求。功率器件主要利用氮化鎵的這些優勢。氮化鎵器件目前有兩種主流器件,一種是平面器件,一種是縱向器件。平面器件利用的是鋁+氮,形成二維電子器,它的電子遷移率非常高,因此非常適合高導通頻率的應用。縱向器件則主要利用碳化硅基底的優良導熱性,能夠有效地散發大量熱量,達到更好的導通頻率和節溫。對于縱向器件,目前尚處于商業早期階段,一些歐美主流廠商已經開始大力推廣這種技術。而在中國,雖然有一些研究所正在研究這個問題,但商用的基本非常少。

北京大學教授寬禁帶半導體研究中心主任沈波教授表示,按照電壓分類,低壓以硅為主,中壓氮化鎵有優勢,高壓則是碳化硅的天下。氮化鎵功率電子相較于碳化硅成本較低,性能優于硅,主要優勢在于工作頻率,特別適合需要高工作頻率、高效率的場景。但在可靠性方面,氮化鎵相對碳化硅的功率電子還不夠成熟。因此,新能源汽車上真正使用的還是碳化硅。氮化鎵功率半導體的發展方向是高頻、高速、小型化,并具有做單片集成的巨大優勢。

近年來,北京大學寬禁帶半導體研究中心重點布局硅上GaN、功率半導體、濾波器和硅上的LED,已取得一些突破。與臺積電、華為等有密切合作,愿意為芯片設計企業提供專業支持。以碳化硅、氮化鎵為代表的第三代半導體,應用領域廣泛,已建立了完整的研發和產業體系,但與國際頂尖水平還有3-5年差距,產業差距大于研發差距,高端芯片主要依賴進口。

華燦光電氮化鎵電力電子研發總監邱紹諺強調,氮化鎵的技術突破已吸引各大廠商加速市場發展,將帶來營收和市場規模的大幅增長。盡管氮化鎵最大的應用還是消費電子市場,但預計在2027年其在新能源市場的占比將有所提高。氮化鎵材料的應用領域廣泛,如LED、傳感器、太陽能、功率半導體、通訊組件及先進封裝散熱材料。尤其是在功率半導體方面,應用包括快充、無線充電、太陽能轉換器和馬達驅動等。在對氮化鎵和碳化硅的比較中,邱紹諺指出,兩者并無絕對優劣,關鍵在于應用范圍:氮化鎵應用在650V以下,而碳化硅在650V以上。如果氮化鎵成功應用在1200V,將會影響碳化硅的市場份額。

根據納微半導體副總裁兼中國區總經理查瑩杰的預測,到2030年之前,歐洲的電動汽車主要將以400V電壓為主,因為對于歐洲來說,長續航里程并非其最重要的需求。對于中國市場,由于國土遼闊、充電樁分布廣泛,預計到2030年以前,中國將有近一半的車從400V升級到800V。

集邦咨詢化合物半導體分析師龔瑞驕表示,OEM和Tier1非常看好這個市場,也有很多廠商持續耕耘于此,有非常多的廠商在持續做這方面的研發工作。另外也有一些廠商在致力于開發用于汽車主逆變器的氮化鎵功率元件,不過氮化鎵的汽車應用目前還是處于一個早期的階段,預計到2025年左右,會小批量地滲透到低功率的OBC和DC-DC中,再遠到2023年,OEM會考慮將氮化鎵移入到逆變器。

點評:車規級氮化鎵普及面臨的挑戰?

盡管氮化鎵的市場潛力巨大,但其在車用市場上的普及仍面臨一些挑戰。主要的挑戰包括可靠性、產品模式、生產模式和設計工藝等問題。目前,氮化鎵主要產品為650V器件,如果想滿足更高電壓的應用,需要不斷完善其工藝和設計。然而,氮化鎵元器件的廣泛應用并不會一帆風順。由于其高性能,大量使用氮化鎵元器件的設備必然會面臨體積小、效率高的挑戰。隨著800V電池系統的采用,真正的挑戰在于下一步的方向。至于硅基GaN,盡管廣泛應用,但面臨挑戰,制造過程可能產生許多缺陷,造成損壞或過早破裂。

氮化鎵技術平臺主流的是硅基氮化鎵和藍寶石氮化鎵,這兩種都是成本較低的商業化技術。一開始,外延技術是核心競爭力,但現在已經有許多公司可以授權使用外延技術,因此其重要性已經降低。目前,氮化鎵領域的技術壁壘已從外延轉移到了縱向GaN,這將是中國廠商未來會面臨的主要挑戰。如今,從器件的開發、設計到封裝,再到整個系統的制造,這整個產業鏈才是真正的競爭關鍵。

編輯:黃飛

?

工商網監

工商網監

評論