電子發(fā)燒友App

電子發(fā)燒友App

當以大疆、Parrot等民用四旋翼無人機公司搶占主流市場,賺得盆滿缽滿,創(chuàng)業(yè)公司如疆域、億航、星圖、飛豹、零度智控、歐拉空間等數(shù)十家初創(chuàng)公司想盡辦法爭得市場一杯羹時,真正的賺錢的玩家可能并不是他們。

筆者為此特進行了多方調(diào)研和分析和采訪。通過近一月的主流線上平臺銷量跟蹤、與數(shù)家無人機創(chuàng)業(yè)公司交流、綜合線下渠道人士反饋。我們竟意外地發(fā)現(xiàn),在國產(chǎn)無人機每年近三十億元的交易額背后,除大疆等一批老將之外,還隱藏著另一片地下江湖……來自潮汕的傳統(tǒng)玩具廠家們正是背后的贏家,他們通過低廉的價格、極低的成本、簡單的功能創(chuàng)造了更驚人的銷量。

同時,我們也注意到,創(chuàng)業(yè)公司的產(chǎn)品市場表現(xiàn)仍然很弱。無人機創(chuàng)業(yè)熱潮最火爆的時間點是在2015年,今年明顯有放緩之勢。時隔一年,是不是資本焦點轉(zhuǎn)移,新秀漸少,無人機的風口已逝?

一、月銷近10萬臺的主力軍竟是他們?

筆者跟蹤今年七月,在淘寶(包含天貓)、京東等國內(nèi)主流線上平臺的無人機(包含玩具類無人機)銷量情況,共覆蓋120余家電商店鋪(篩選標準為:月銷量超過百臺),60余家無人機品牌廠商整理匯總成表進行分析。

以最新的七月線上數(shù)據(jù)為重要指引和參考,通過圖表分析、預測國內(nèi)無人機線上渠道的整體銷量情況,具體包括:

1)各無人機品牌市場銷量排名與占比;

2)無人機品牌地區(qū)分布趨勢;

3)無人機品類價格區(qū)間分布趨勢;

4)無人機航拍功能分布趨勢;

5)各品牌市場銷售額占比。

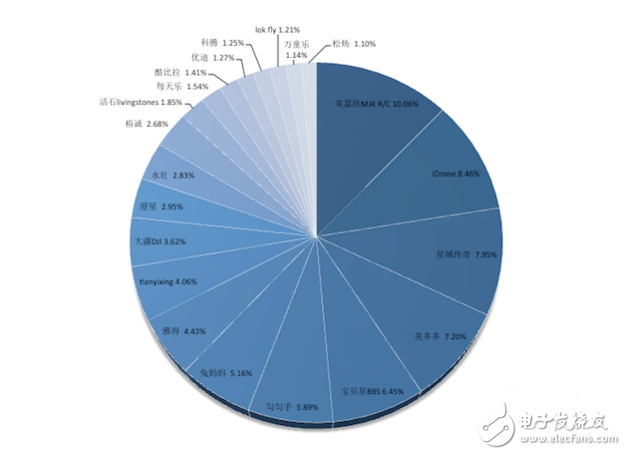

1)通過統(tǒng)計淘寶(包含天貓)、京東等各無人機店鋪的銷量情況,整理出各品牌商的整體銷量(單位:臺)排名。

圖1.1:無人機品牌市場銷量排名

單從銷量排名柱狀圖中可以看出,排名前五位的無人機品牌商美嘉欣MJX R/C、iDrone、寶貝星BBS等均為玩具廠背景,月銷量平均在7000臺左右,可能在主流科技圈,這些品牌名字極為陌生。

位居榜首的美嘉欣MJX R/C月銷量達到了9334臺。專業(yè)級無人機品牌大疆DJX則以月銷量3361臺僅位列第十。

圖1.2:無人機品牌市場銷量占比

通通過匯總線上電商平臺銷量超過百臺的店鋪數(shù)據(jù),得到線上平臺的無人機月銷總量為92806臺,以此為基數(shù),得到各品牌的銷量市場占比。同時我們也能看到,這個初步統(tǒng)計到的線上單一零售渠道就有10萬臺規(guī)模,市場是很大的。

份額占比與銷量排名類似,可以看出,排名第一的美嘉欣MJX R/C市場占比近一成,占據(jù)前五的品牌總市場份額約四成(40.11%)。

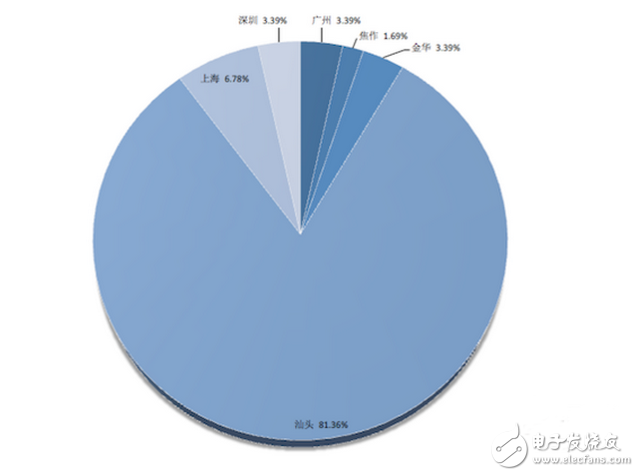

2)雖然此前也曾耳聞深圳及其周邊無人機產(chǎn)業(yè)鏈之發(fā)達,但整理出實時數(shù)據(jù)后仍較為吃驚,在月銷量超過百臺的60余家無人機品牌商中,88.14%集中在汕頭、深圳、廣州為首的廣東省,其中汕頭廠商占據(jù)81.36%比例。背后的緣由將在后文中得到解答。

圖2:無人機品牌地區(qū)分布

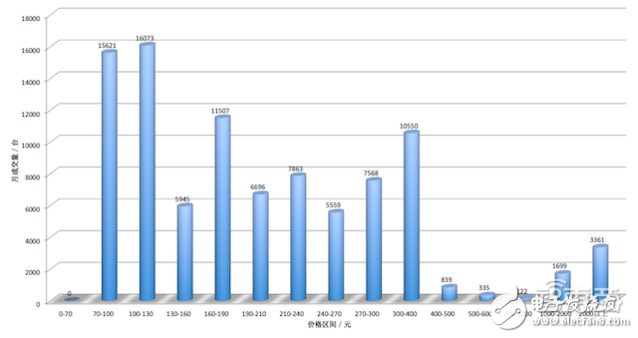

3)通過整合線上電商平臺的銷售數(shù)據(jù),可以發(fā)現(xiàn),無人機品類的售價跨度較大,從70元一直到9999元均有分布。其中以70-100、100-130、160-190、300-400四個價格區(qū)間段的銷量最為顯著,月銷量均達到了萬臺以上;100-130元區(qū)間段內(nèi)的銷售最高,達到了16073臺。

2000至9999元區(qū)間段內(nèi)的無人機品類主要以大疆創(chuàng)新DJI的Phantom系列為主,整體銷量達到了3361臺。比較遺憾的是,其他以2000以上的無人機品牌,在筆者統(tǒng)計的時間段內(nèi)均未達到過百的銷量水平。這從側(cè)面反映出中端價位無人機品牌商在線上平臺面臨的尷尬。

圖3:無人機的線上價格區(qū)間分布

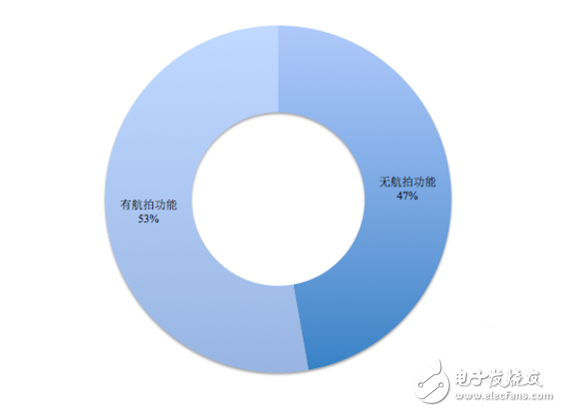

4)在很大程度上,是無人機所搭載航拍、數(shù)據(jù)傳輸、智能飛行等各種附加功能決定了產(chǎn)品的價格定位。曾有許多業(yè)內(nèi)人士指出,是否具有以上功能,是無人機與航模、玩具等類無人機產(chǎn)品的重要分隔標準。

但隨著市場與消費需求的進一步成熟,統(tǒng)計中筆者發(fā)現(xiàn),越來越多的玩具無人機廠商也推出了拍照、攝像、圖像傳輸、實時監(jiān)控、懸停、跟隨等智能化功能,雖然該功能型的價格相比普通機型略高,但普遍仍在兩千元以下。

圖4:無人機航拍功能分布趨勢

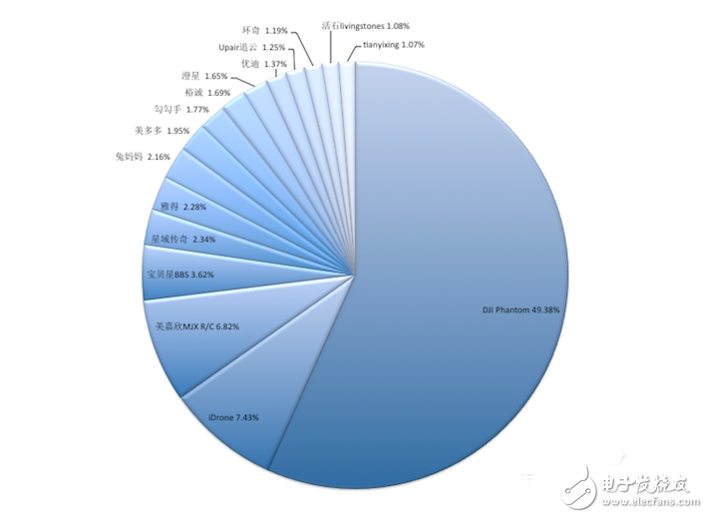

5)前文已經(jīng)針對銷量進行過詳盡的對比和分析,但從企業(yè)和商家的角度,銷售額才是評判是否能盈利的重要指標。在將銷量與單價因素結(jié)合分析后,可以看到,大疆創(chuàng)新DJI仍舊以49.38%處在絕對領先位置,可以說大疆確實賺走了大部分利潤。其他品牌的市場占比較均衡,未有單支份額超過10%的品牌出現(xiàn) 。

圖5:無人機品牌市場銷售額占比

二、玩具廠商的“無人機套路”

從上述分析中可以了解,在月銷量近十萬臺(92806臺)的線上無人機銷售大軍中,以汕頭地區(qū)的玩具廠商占據(jù)著主導地位。

隨后,我們順藤摸瓜,從汕頭廠商方面打聽、業(yè)內(nèi)無人機廠商同行交流,梳理出一套玩具廠商轉(zhuǎn)做無人機的一般性套路玩法。

在廣東省東部、韓江三角洲出海口,汕頭市澄海區(qū)一處半徑僅有十來公里的彈丸之地里,密集地分布數(shù)十家玩具工廠。

借由上世紀80年代大批量引進的注塑機,需求量大、工序簡易的玩具禮品成為了當?shù)氐闹匾?jīng)濟支柱,經(jīng)過多年發(fā)展和積淀,汕頭澄海被冠上了“玩具王國”的稱號。“玩具都是論斤賣”,有人曾形象地描述當?shù)氐耐婢邚S量之大。

?

而前文提及的,在線上電商平臺所購買到的近90%無人機產(chǎn)品都為這里所產(chǎn)。

作為一款無人機產(chǎn)品,在能夠?qū)崿F(xiàn)手動/自動控制前提下,主要包括電池、機體、電調(diào)、飛行控制、遙控接收器等主體部分,此外,具有航拍高級功能的方案還包括云臺、圖傳系統(tǒng)。

以“小作坊式”或“玩具廠式”的無人機生產(chǎn)中,電池、機體、遙控等核心主體部件多采用公版模具,飛控等嵌入式系統(tǒng)的性能穩(wěn)定性較差。近期也有不少廠商嘗試3D打印的方式進行生產(chǎn),但由于外殼多采用更為廉價的PP、ABS等塑料,耐摔性與成色方面質(zhì)量較低。

依據(jù)汕頭玩具廠商慣有的渠道資源積累,“線上、線下的銷售比列大致為1:3,這僅是保守估計”,有同行廠商透露。按此計算,前文提及的多數(shù)在線上銷售品牌實際銷售量已達萬臺以上。需要指出,這里提及的線下多指海外渠道,包括南美、俄羅斯、印度等地的訂單量較大;此外,還包括華強北等電子批發(fā)商、旅游景點的紀念品店等傳統(tǒng)線下渠道。

不過,在量“大”的背后,也犧牲了不少品質(zhì)和標準。有消費者表示,在華強北購買無人機(也多為汕頭玩具廠生產(chǎn))時,產(chǎn)品品質(zhì)參差不齊是常有現(xiàn)象。“老板拿來演示的樣機通常是不會出賣的,因為他都不能確保隨手拿的一臺產(chǎn)品是否能正常飛行”。

盡管如此,但從銷售數(shù)據(jù)看來,來自玩具廠商的無人機仍遙遙領先,數(shù)十萬臺的月銷量相信會讓很多初創(chuàng)品牌商望洋興嘆,究其癥結(jié),還是足夠低的價格策略在刺激消費者。

一邊是創(chuàng)業(yè)公司近千元的成本價,一面是玩具廠商數(shù)百元的銷售價,為何兩類方案的差異如此之大?

三、低價“無人機”之四要素

在與數(shù)家無人機公司的資深內(nèi)部人員交流,他們道出了控制無人機低成本方案的四個核心要素,分別是有刷電機、模擬圖傳、無云臺、十萬/百萬級低像素相機。

1)作為決定無人機動力的重要組件電機(俗稱馬達),無刷電機無論在抗干擾性,還是使用壽命方面,都明顯勝出油刷電機,“無刷電機的使用次數(shù)至少是有刷電機的數(shù)百倍”,有廠商這樣介紹。

當然,前者的價格也高出后者數(shù)十倍,所以,低成本式的無人機方案更多采用有刷電機。

2)具有航拍功能的無人機需要將圖像等數(shù)據(jù)進行傳輸,數(shù)字圖傳即能實時上傳到手機,多基于WiFi、3G信號,而模擬圖傳即只能保存或顯示在遙控器本地。換句話說,許多宣稱具有航拍功能的無人機并不能實現(xiàn)實時分享和手機操作。

3)雖然搭載相機,但采用固定式安裝,避開云臺部件的支出。

4)在相機像素方面,從13萬到300萬不等,很少有像素達到千萬級的低價無人機。這種配置下,影像的畫面效果只能達到720P/1080P,遠不能滿足航拍要求。

此外,由于不需要植入核心的自主技術,這類以低價無人機為主要產(chǎn)品的公司在研發(fā)成本、技術人員儲備方面也投入較少,可以進一步控制前期成本。總體而言,還是沿襲著“中國制造”的老路。

四、那些眾籌過的無人機都銷聲匿跡了?

在進行前期數(shù)據(jù)的統(tǒng)計和分析過程中,除了產(chǎn)品銷量、價格、地區(qū)分布較為讓人詫異外,品牌分布也讓筆者感到疑惑,在線上月銷量排名過百的品牌商中除了大疆創(chuàng)新DJI外,很難再發(fā)現(xiàn)其他主流或初創(chuàng)品牌。

難道這些無人機初創(chuàng)品牌僅僅是在眾籌時露了個臉?

為此,筆者對星圖、歐拉空間等一批深圳代表品牌商進行了電話采訪。據(jù)廠商反應,綜合數(shù)個線上渠道和店鋪,各品牌的總體月銷量在百臺左右,主要仍以線下的海外渠道、線下體驗店鋪為主,線上、線下渠道比例約為2:8。

“在國內(nèi),數(shù)千元的無人機仍沒有成為市場的主流;受到禁飛的影響,無人機消費群體也多以南方地區(qū)主”。廠商表示。當然,在這之外也包括一批還未達到量產(chǎn)水平,并沒有真正進入市場的公司。

在談及銷量之余,部分廠商也提及了,對于今年無人機新晉品牌逐步減少,資本市場熱情相比去年減弱等相同感受。

五、創(chuàng)業(yè)反思:如何突破夾層困境?

通過以上分析,在大疆創(chuàng)新DJI之外的另一股無人機強勁勢力浮出水面。來自汕頭的玩具廠商以低成本方案殺進市場,在國內(nèi)更看重性價比的消費模式中,已經(jīng)占據(jù)了有力的先天優(yōu)勢。

在此次統(tǒng)計與調(diào)查過程中,由于主要針對線上、消費類無人機產(chǎn)業(yè)進行統(tǒng)計,必然存在疏忽與局限性,無法反映出行業(yè)全貌。但綜合我國近四成的線上消費比例,從線上消費趨勢統(tǒng)計不失為最具實效性和操作性的方式,可從側(cè)面反映出當前無人機產(chǎn)業(yè)的國內(nèi)市場真實趨勢。

真實情況就是,在高端市場,在3000元以上的市場,大疆賺走了絕對大部分的利潤,但是從銷售量來說,大疆并不算絕對領先。;下面則是以汕頭玩具廠商集合的低成本無人機方案推動著市場的普及和依靠大批量出貨保證盈利。而無人機創(chuàng)業(yè)公司則多以2000-3000元的中檔價位產(chǎn)品,承受著兩者的強烈夾擊,如何在這其中殺出一條血路?成為無人機創(chuàng)業(yè)公司亟需思考的問題。

另一方面我們也發(fā)現(xiàn),智能產(chǎn)業(yè)帶來一波硬件創(chuàng)新和需求爆發(fā)時,創(chuàng)業(yè)者容易遇到起大早趕晚集的困境,最后錢和市場都是被傳統(tǒng)的玩家拿走了,穿戴市場是這樣,現(xiàn)在我們也看到無人機市場也是這樣,其原因很重要的一點是傳統(tǒng)產(chǎn)業(yè)在制造、成本控制和渠道上的優(yōu)勢仍然是不可忽視的。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論