電子發燒友App

電子發燒友App

眾所周知,業內針對傳統的安防系統集成是有一個非常明確定義的。安防系統集成(Security System Integration)是指以搭建組織機構內的安全防范管理平臺為目的,利用綜合布線技術、通信技術、網絡互聯技術、多媒體應用技術、安全防范技術、網絡安全技術等將相關設備、軟件進行集成設計、安裝調試、界面定制開發和應用支持。

安防系統集成實施的子系統包括:門禁系統、樓宇對講系統、監控系統、防盜報警、一卡通、停車管理、消防系統、多媒體顯示系統、遠程會議系統。安防系統集成既可作為一個獨立的系統集成項目,也可作為一個子系統包含在智能建筑系統集成中。

近幾年,我國城市化進程不斷加快,城市運行體系日益復雜,安全風險不斷增加,城市快速發展現狀與城市安全治理能力的匹配存在較大失衡,城市公共安全的范疇適用領域不斷擴展。從社會治安到交通安全,從生產安全到生活安全、生態安全等。

另一方面,隨著人工智能、云計算、大數據、5G、物聯網等新型基礎設施的建設和應用,以及視頻技術的不斷迭代更新,“AI+安防”能力已經突破傳統監控、安防的內涵,安防系統集成的業務邊界正不斷拓寬,深入到各行各業的業務應用中,這也就意味著行業逐漸進入泛安防時代。

在這種演變大勢下,安防系統集成市場的商業模式也正在發生變化,具體表現為:通過常規、BT/BOT墊資分期等建設模式繼續,同時以PPP聯合開發等新合作模式占比擴大,集成商與互聯網巨頭、運營商的合作形式漸多,與下游客戶的互動方式逐漸變化;另外,定制化、個性化服務,促使軟件端的粘性更強。

值得一提的是,有別于TI集成其他細分領域,國內安防系統集成行業呈現出周期性特征。因安防項目多屬于政府類公共安全投入項目,公共安全投資目前主要來自于黨政部門,工程項目的規劃及投資會隨著黨政部門的投資規劃而發生波動;而運營管理投資則呈現逐年快速增長的趨勢,主要同所投資項目總量的逐年遞增相關。另一方面,隨著城鎮化建設的推進,城鎮化率的提高,以及安防建設重心向重點地區鄉村建設轉移,安防工程項目總量將持續增加。此外,隨著安防產品及技術的更新換代,更新替代工程也會形成相應的剛性需求。因此,安防工程的周期性與政府的財政預算、整體的政府投資行為及社會的安防需求變化緊密相關。

“政策+技術”雙驅動,安防系統集成步入發展機遇期

在國家政策與行業內在需求驅動,以及人工智能、IoT、5G等新興技術的驅動下,安防系統集成行業保持穩定增長,維持著較高的景氣度。

(1)政策及行業需求增長驅動

近年來,我國安防行業快速發展的驅動因素主要來自平安城市、雪亮工程、智能交通,以及公安、司法、金融、教育和軍隊等領域的旺盛需求。現階段我國正處于高速城市化進程之中,經濟的發展,特別是與安防發展關系密切的平安城市、智慧城市、智能化交通建設等政策的實施,以及公眾安防意識的增強使安防業仍保持了較好的增長勢頭。

近三年中央各部委和各地方政府密集出臺了大量指導和促進智能感知、人工智能、大數據、云計算等相關的產業發展的政策。

2018年1月中共中央辦公廳、國務院辦公廳頒布《關于推進城市發展的意見》,2018年6月工信部、應急管理部、財政部、科技部聯合發布《關于加快安全 產業發展的指導意見》,2018年12月中央經濟工作會議重新定義了基礎設施建設,把5G、人工智能、工業互聯網、物聯網 定義為“新型基礎設施建設”,并將基礎設施列為2019年重點工作任務之一。

2019年10月,中國共產黨第十九屆中央委員會第四次全體會議通過了《中共中央關于堅持和完善中國特色社會主義制度推進國家治理體系和治理能力現代化若干重大問題的決定》,明確建立健全運用互聯網、大數據、人工智能等技術手段進行行政管理的制度規則,推進數字政府建設,加強數據有序共享,加快推進立體化信息化社會治安防控體系建設。

2020年3月,習近平總書記在參觀杭州城市大腦運營指揮中心時表示,城市大腦是建設“數字杭州”的重要舉措。通過大數據、云計算、人工智能等手段推進城市治理現代化,大城市也可以變得更“聰明”。

與智慧安防以及相關的政策的不斷推出,將驅動安防行業和產業互聯網匯聚于智慧城市這個最大的應用場景。而嫁接至智慧城市大框架之后,安防系統集成市場空間持續放大。

(2)AI技術帶來智能化升級應用

中國安防行業歷經數十年發展,已成為市場應用廣闊、產業鏈相對完整、具有一定規模的成長型信息化行業,在5G技術、物聯網、大數據、云計算以及智慧城市應用、人工智能算法等新技術、新應用的廣泛影響下,安防系統集成行業不斷迭代之際,行業增量空間巨大。

物聯網、AI、大數據、云計算等技術的日益成熟,帶動新建的安防系統數量、規模不斷擴大,產生的數據量成指數增長;AI的滲透率越來越高、越來越貼近實戰應用,已建設完成的系統逐步開始進行智能化改造,整個市場空間正在逐漸被打開。

隨著算力、算法和數據交替突破迭代發展,公共安全行業的產品迭代速度將會加快,智能安防場景落地速度也在加快。據艾瑞咨詢《2019?年中國?AI+安防行業發展研究報告》數據顯示,2017-2020年國內AI+安防軟硬件市場規模的年均復合增長率達到125.5%,每年翻番,預計2020年的智慧安防市場規模將達到453億元。

而從全球來看,公共安全形勢依然嚴峻,全球安防行業快速增長。根據民生證券的預測,目前全球智能安防市場保持著15%的年均增長率,考慮AI帶來的增量后,有望給2019-2025年的市場帶來20%左右的增量,打開安防系統集成行業長期成長空間。

非市場因素沖擊影響短暫,增長趨勢未來可期

進入21世紀以來,國內安防系統集成市場一直呈現著高速增長的趨勢。2019年國內經濟增速放緩至6.1%,受大環境影響,加之安防終端用戶治理整頓,行業設備和軟件供應漸入飽和,安防系統集成行業增速短期也有所放緩。

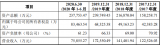

從量的角度看,據a&s Research統計數據顯示,2014-2019年中國安防系統集成市場的規模分別為2197.64億元、2563.33億元、2819.66億元、3158.00億元、3631.70億元、4067.51億元,近五年增長率各自是12%、10%、13%、15%、12%。

2020年,國家經濟形勢經濟企穩,謹慎樂觀是大趨勢。安防行業伴隨著國家整體數字化變革浪潮,持續不斷升級拓展,尋覓新的發展機遇:新技術帶來新的發展動力,在新一代信息技術的推動下,物聯網、大數據、云計算以及人工智能在行業中落地應用,云端產品的融合以及 AI 的賦能,使安防智能前端越來越豐富,5G 時代的來臨,給行業帶來了更多的應用可能。

2020年初新型冠狀肺炎疫情的爆發預計對全球經濟將產生較大影響,短期內政府和企業投資增速可能會受一定抑制。長遠來看,此次疫情更加凸顯出公共安全與應急管理的重要性,政府與企業對公共安全領域的投入有望加大。

未來幾年,整個安防行業還處于一個快速發展的階段,而安防系統集成作為其中重要的一環,在未來的較長一段時間里會保持持續增長,關鍵驅動因素在于:

國內外對安防技術產品的基本建設需求、系統的升級換代需求以及新業態的拓展都將保持穩定增長的趨勢,安防市場需求依然旺盛。數據顯示:2020年7月,安防行業景氣度環比呈回暖趨勢,招投標金額分別同比+26%/101%,其中招標端持續向好主要受益于公安領域需求強勁。

5G技術、云計算、大數據、物聯網、人工智能、區塊鏈等新興技術的廣泛應用,新興安全需求也在不斷產生,合規性需求與自發性需求將共同驅動著行業空間的持續發展。目前安防行業開始進入智能化時期,標準落地、AI等前沿技術成熟帶動了智慧城市建設的加快,這將帶來安防行業進入新一輪智能化成長期。

年初以來,新型冠狀肺炎在全球范圍內對各國、地區的政治、經濟都造成了深遠的影響,面對突如其來的疫情的威脅,新型的安全防范措施也受到進一步的重視,考慮到海外疫情仍然未能結束,其對安防行業造成影響則需要進一步觀察。

公共安全投入持續,新興市場快速增長

隨著行業新興產品技術不斷得到創新,安防集成商在安防產品和應用場景上不斷拓展。安防系統集成已經覆蓋到政府、公安、交通、司法、房地產、金融、能源、教育、醫療、通訊、部隊等各主要領域。

依a&s Research調查到的2019年國內系統集成市場數據分析可見,受信用收緊地方政府投資節奏放緩,平安城市(包含雪亮工程)占比下降,但仍繼續領跑細分市場,占據安防17%的市場份額。緊隨其后的分別是智能交通、金融、房地產等細分市場占據的權重最大,三者分別貢獻了整個安防集成工程市場的14%、10%、9%。此外,排在第五到九位的分別是校園、能源、司法、醫院,成為安防系統集成市場中具有重要分量的拼圖。

目前,安防系統集成業務主要以平安城市、智能交通、公檢法等公共安全領域應用為主,未來將在園區、金融、養老等商用端得到進一步擴大,家庭應用也將獲得快速發展。

公共安全領域需求旺盛

國家政策促進公共安全產業持續發展 “十三五”規劃加速安防設施建設。中央已將公共安全視頻監控系統建設納入“十三五”規劃和國家安全保障能力建設規劃,從而完善社會治安防控體系,核心是提高整體效能。到2020年,我國將基本實現“全域覆蓋、全網共享、全時可用、全程可控”的公共安全視頻監控建設聯網應用目標。

其中,平安城市正逐步向數字化、高清化、網絡化、智能化轉變,將大數據技術、云計算技術、邊緣計算技術、物聯網等新技術逐步融入系統及產品中,使涉及公共安全的城市安全防控系統逐步具備了感知化、物聯化、共享化等特性。

雪亮工程推進鄉村安防設施完善工作。2019年2月19日,《中共中央國務院關于堅持農業農村優先發展做好“三農”工作的若干意見》發布,繼雪亮工程寫入中央一號文件之后,2019年的一號文件再次繼續強調了加強農村“雪亮工程”建設,意味著平安鄉村建設將進一步提速。雪亮工程的建設不僅僅是擴大監控覆蓋范圍,更是出現了視頻處理技術、指揮調度、報警、防治等多個不同層級的新需求。

從頂層設計到配套實施,智慧交通行業政策紅利持續釋放,數字化的采集體系、網絡化的傳輸體系和智能化的應用體系加速構建,新基建政策持續加碼,數字經濟成為新時期下加速產業發展和升級的重要手段和支撐,政策需求雙輪驅動助推智慧交通行業迎來持續高景氣發展。如城市軌道交通領域,城市軌道交通智能化正處在新一輪“提速升級”的起點上。通過計算機視覺、大數據、云計算等人工智能的技術應用,可加速推動地鐵全面智能化升級,我國城市軌道交通“新線建設+存量改造”將帶動千億級的數字化、信息化投入。

此外,智慧安防領域屬于新基建和傳統基建的交叉領域,市場對于新基建政策下的相關領域的建設需求將會迎來一輪爆發。國家政策大力推進的“新基建”戰略布局,推進建設數字型、智能化、融合創新的基礎設施體系,主要就是建設信息基礎設施、融合基礎設施和創新基礎設施三方面。“新基建”將會帶動城市向更加智能化、數字化的方向發展,使城市更加“智慧”,對整個智慧安防系統集成行業都是重大的發展機遇。

此外,疫情進一步凸顯了跨部門、跨城市間數據融合的需求與緊迫性。在這個過程中,大量數字化應用快速落地并發揮價值,從應急管理、公共安全、政務服務到智慧社區,數字政府建設將迎來又一波加速投入。

新興應用市場崛起

當前是新舊動能轉換的重要時期,在AI、云計算等新興技術加持下,安防應用與下游行業金融物聯、智慧園區、智慧社區、智慧養老等業務融合創新需求持續釋放,共同為行業注入了持續發展新動力。

在金融物聯領域,行業整體需求升級明顯。根據銀保監會統計,截至2019年6月底,全國共有4,597家銀行業金融機構,較2018年末增加9家。銀行網點總量穩定在 22.86萬個,并進一步向鄉鎮地區下沉。雖然銀行網點在絕對值增長上放緩,但各類網點的升級改造需求已開始爆發。除對金融安防的需求外,銀行等金融機構對于智慧物聯、安保運營、智慧運營及風險控制等物聯及業務管理方面的需求在增長。此外,銀行采用“自建+合建”模式,加大與校園、新零售、企業等場景融合,布局銀行網點以外的醫院、校園、政務、交通等金融相關業務場景,隨之衍生出更形態多樣的安防應用創新需求。

在智慧社區領域,老舊小區改造催生百億安防需求。2020年4月1,國務院常務會議明確,今年預計以2000年底前建成的住宅區為重點,對全國3.9萬個城鎮老舊小區進行改造,在數量上為去年的兩倍。老舊小區安全技術防范系統升級,包括模擬轉高清視頻監控系統、部分小區出入口控制系統(小區出入口車輛、人行道閘)、增加數字樓宇對講等組成,以“機管代替人管,技防代替人防”,構建無死角無盲區的安全防護網。按單個小區安防改造投入金額50萬元這個中位數計,今年市場規模預計在195億元左右。

“新基建”加快建設也給安防系統集成產業帶來極大利好。智能安防應注重在“防”和“控”兩方面發力,通過信息自動采集、實時監測分析,在危險到來之前預警;在災情發生后,更多地讓機器人等智能化設備輔助或代替人工作業,更低成本地救災控災。例如:電力行業基于監控視頻的智能分析,實現對配電房和高壓鐵塔周邊的工程車輛識別和告警,以及對進出站房佩戴工程帽識別和告警等。

責任編輯:gt

工商網監

工商網監

評論