電子發燒友App

電子發燒友App

人工智能、物聯網技術的發展利好,引爆了2018年智能家居行業。智能門鎖作為入口級的產品,更是成為爭奪的熱戰場。

為什么上千家企業爭相殺入智能門鎖賽道,投融資數量及金額創下歷史新高,2019年這個行業又將呈現怎樣的格局呢?

智能門鎖是青桐資本重點關注的賽道,基于項目經驗及行業觀察,我們分析了2018年國內智能門鎖市場的發展現狀,試圖找出一些規律。

智能門鎖市場崛起

智能門鎖從2015年步入發展的快車道,市場總銷量以每年平均近100%的速度在增長,到2018年家庭端銷量突破1000萬套,有1500多家企業進入智能門鎖領域,這個行業正快速走向繁榮期。

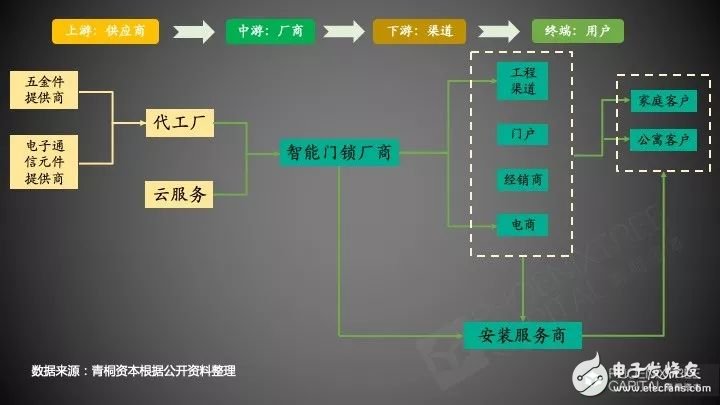

初窺智能智能門鎖行業,上游供應商、中游廠商、下游渠道、終端用戶四部分構成了整個產業鏈。與傳統機械鎖不同,智能門鎖是互聯網技術下催生的全新防護產品,指紋、密碼、藍牙、APP、遠程聯網的開鎖方式,讓其自帶幾份科技感。

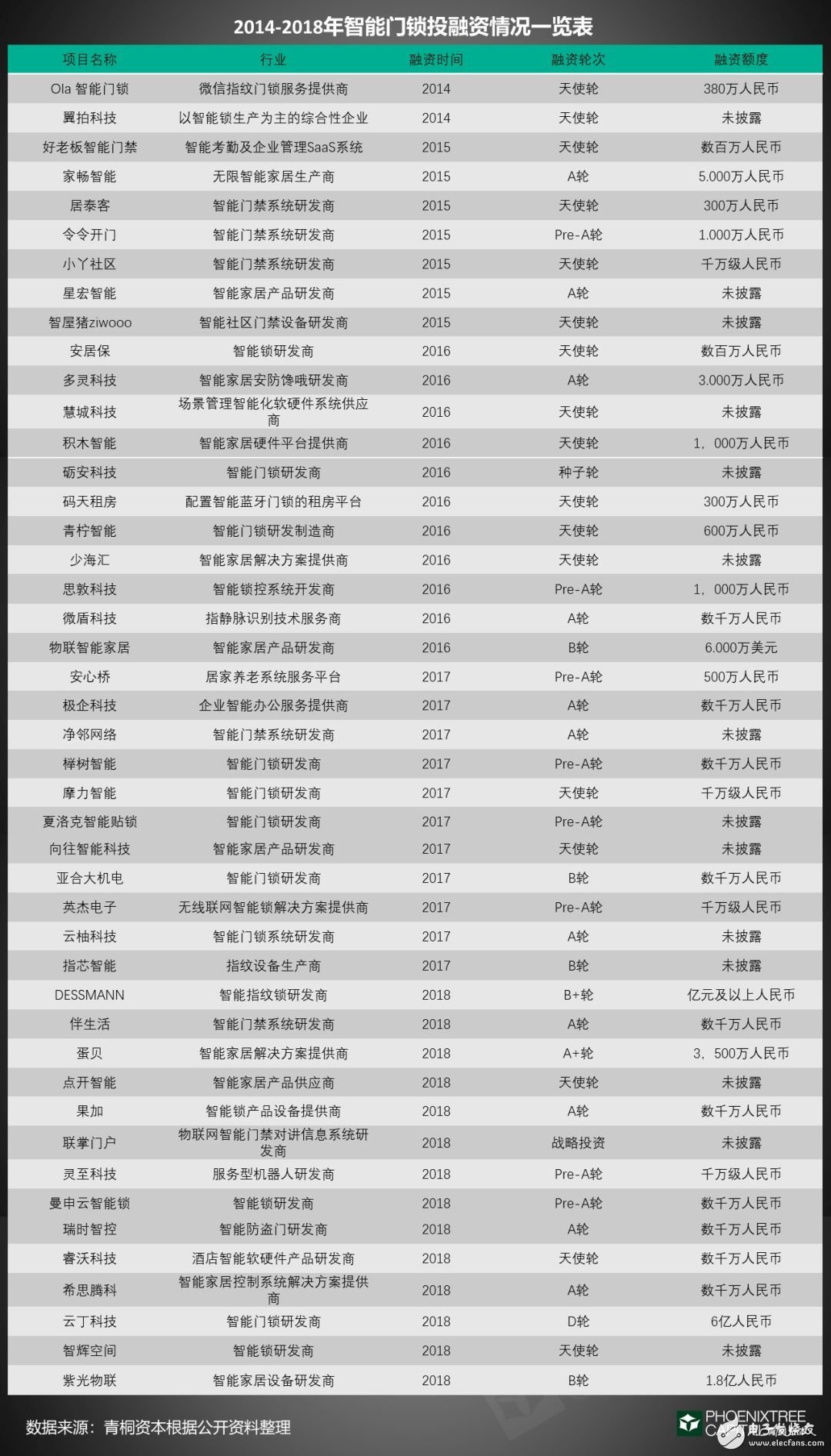

智能門鎖發展的繁榮景象,從市場投融資維度也得到論證。青桐資本統計了2014年-2018年智能門鎖廠商獲得的45起融資數據。

從投資數量來看,2015年開始資本投資意愿逐年提升,2018年獲得融資的廠商有14家,為歷年最高。從融資輪次來看,這些項目中僅有9家融資輪次為B輪及以后,說明投資市場還集中在偏早期階段。

國內互聯網巨頭也盯上了這塊“蛋糕”,投資布局智能門鎖賽道的動作不斷。我們觀察到,百度于2018年12月領投云丁科技D輪融資,阿里緊接著在2019年1月以7億元投資優點科技。反映出巨頭們看好智能門鎖市場,這也是他們布局智能家居領域的重要一環。

是什么推動了智能門鎖市場的繁榮,這個行業為何能快速增長呢?青桐資本從市場供需、門鎖技術、行業突破點3個角度對智能門鎖的市場現狀進行了研究:

智能門鎖市場的“千鎖大戰”

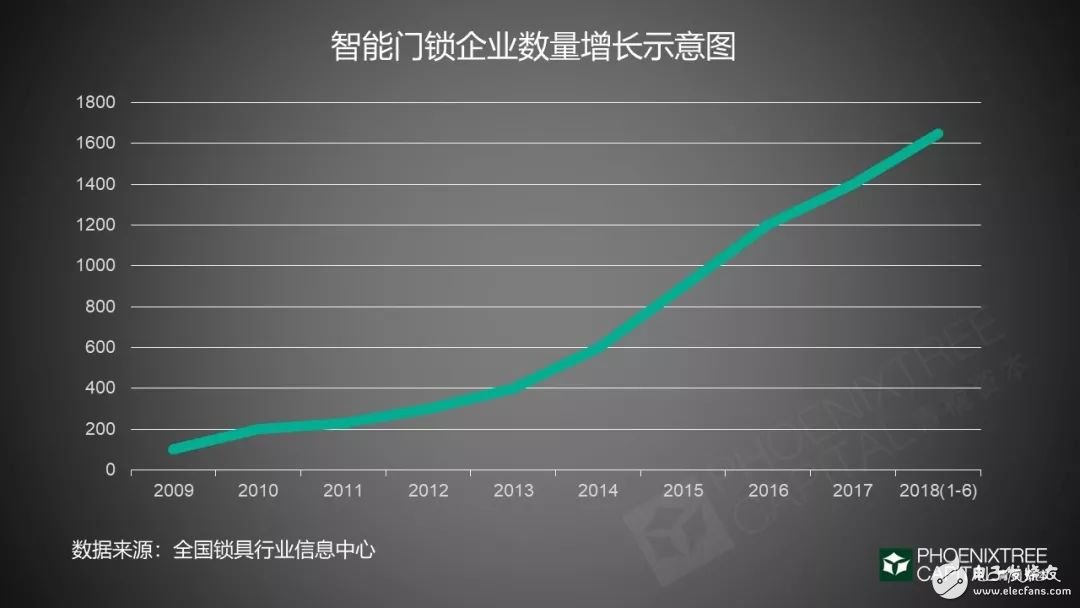

智能門鎖市場之火熱,從創業廠商進入的數量就可見一斑。

據全國鎖具信息中心的數據顯示,截止2018年6月底,我國智能門鎖品牌已經超過3500個,生產企業達1500多家,這個賽道可謂進入“千鎖大戰”的局面。

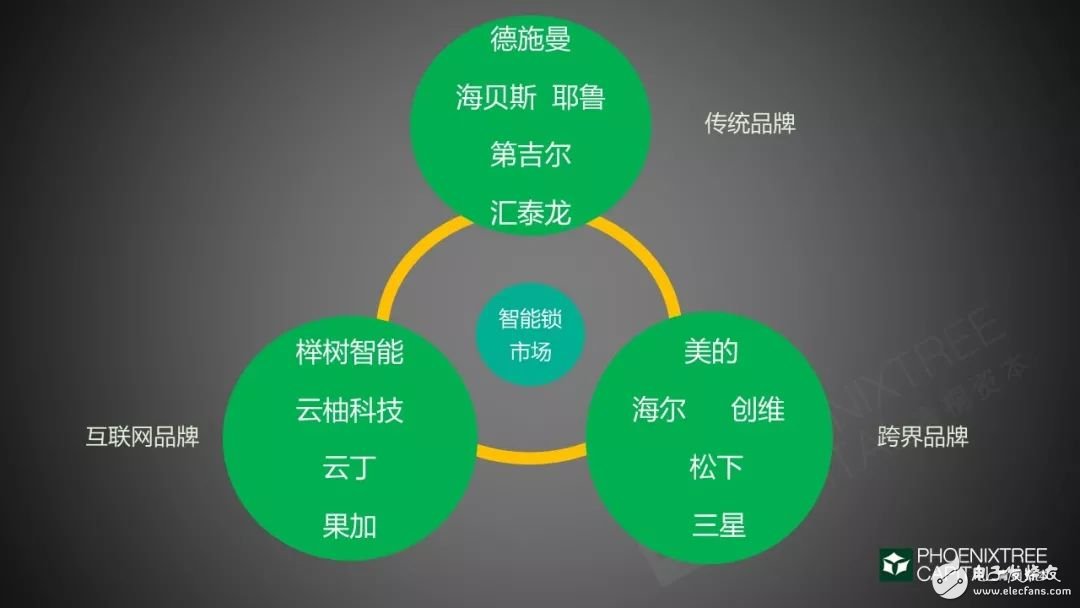

我們發現眾多的門鎖生產商大致可分為3類:傳統門鎖品牌、互聯網品牌、跨界品牌。

傳統門鎖企業依托其長期積累的工藝技術、品牌和渠道,在目前市場上占比最多。互聯網品牌在軟件管理和線上服務能力較強,在B端公寓較受歡迎,并通過補貼用戶的方式向C端市場延伸。跨界品牌主要來自于安防和家電領域。

雖然競爭者眾,但智能門鎖市場的頭部效應非常明顯。據統計,近5年智能門鎖行業Top20的廠商產銷量占比迅速上升,截止2018年6月Top20的生產商占據了65%的市場份額,尾部企業生存狀況艱難。

B端和C端用戶需求已被激活

門鎖廠商激戰正酣,那終端用戶市場情況如何呢?青桐資本從公寓等B端市場和C端家庭兩個維度進行了分析:

1.智能門鎖已成B端公寓剛需

長短租公寓興起,智能門鎖在B端的市場需求被激活,進入了高速發展的時期。

據鯨準研究院數據,2017年我國公寓門鎖出貨量為200萬套,市場規模約10億元,滲透率達10%。

智能門鎖之所以在B端公寓率先普及,主要在于解決了公寓管理的痛點。具體表現在:租客看房方便,不用中介人員送鑰匙;房屋租客更換時無須換鎖;而且租客拖欠房租時,方便催收租金。這不僅極大地提升了公寓運營的效率,還降低了人力、換鎖的成本。

以櫸樹智能為例,商用智能鎖Sass管理系統能夠實現遠程分發鑰匙,出入記錄查詢讓公寓安全可追溯,通過電子鑰匙的有效期提醒繳納房租,解決了公寓管理的痛點。

我們了解到櫸樹智能已與國內二十余家公寓、地產建立了合作關系,發展成為互聯網品牌智能門鎖的重要一極。

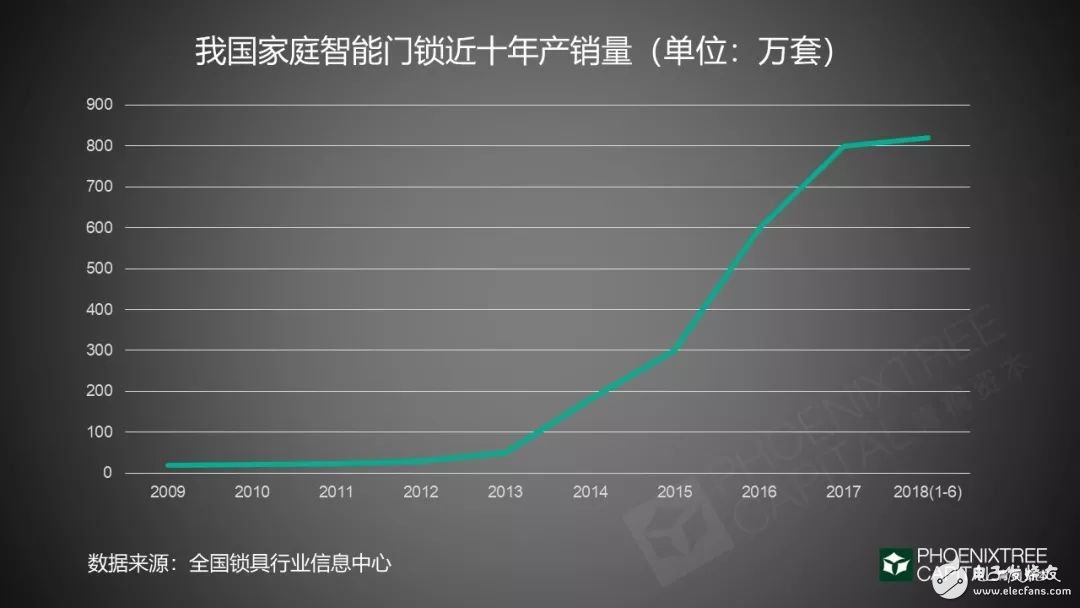

2.C端市場銷量創歷史最高點

目前,我國家庭智能門鎖銷售量逐年迅速攀升,市場呈現出爆發增長的趨勢。

數據顯示,家庭智能門鎖市場在2017年開始進入快車道,銷量達800萬套,同比增長1倍以上。2018年更是飛速發展,僅上半年銷量就接近830萬套,超過2017年全年水平。

家庭智能門鎖的快速發展,一個重要原因是解決了出門需要帶鑰匙的痛點。

騰訊家居發布的《中國智能鎖消費分析報告》指出:“方便,不用帶鑰匙”是消費者最大的購買因素。

從家庭智能門鎖市場滲透率來看,我國與日韓、歐美的國家差距仍然很大。

據《2018中國智能鎖消費白皮書》顯示,盡管智能門鎖需求日益旺盛,但當前我國市場滲透率僅約為5%,而歐美家庭門鎖滲透率為35%,日韓高達60%。

不過,值得一提的是硬件技術行業存在一個閾值:一旦滲透率超過5%,市場將會出現快速增長。由此可以預判,未來幾年內家庭智能門鎖市場將會有巨大的增長空間。

門鎖技術現狀如何?

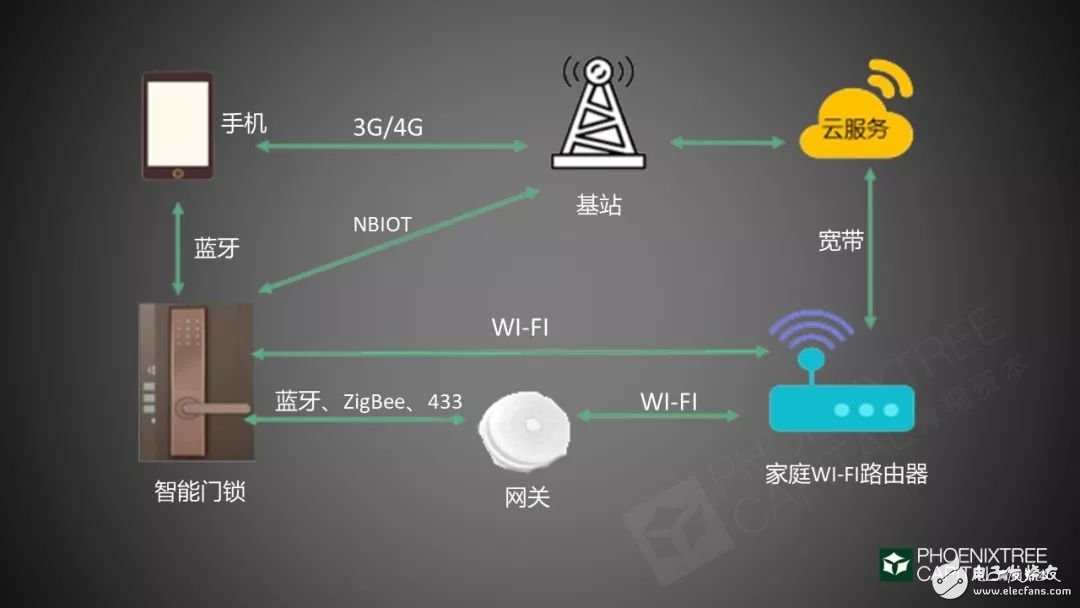

聯網與開鎖方式是智能門鎖與傳統機械鎖區別的關鍵。在智能門鎖市場快速繁榮的情況下,其背后技術現狀發展怎樣呢?

青桐資本從聯網方式、識別技術、門鎖鎖體三方面進行了分析:

1.Wifi和Zigbee是主流的通訊方式

智能門鎖實現聯網主要依賴通訊技術和云服務。

在通訊技術方面,Wifi和Zigbee依然是主流。部分廠家已逐步嘗試NB-loT的技術,其功耗低、可多設備連接、實時進行海量身份認證和介入控制的特點契合了智能鎖的需求。

青桐資本市場調研數據發現市場上智能門鎖通訊模組安裝方式有2類,第一類將通訊模組安裝在鍵盤后面,優勢在于組裝方便,外觀更好看;第二類將通訊模組安裝在鎖體下面,優勢在于不會干擾鍵盤輸入的信號。

在云服務方面,基于安全性和運行效率的考慮,智能門鎖廠商多租用阿里、百度、騰訊、華為等巨頭的云平臺。

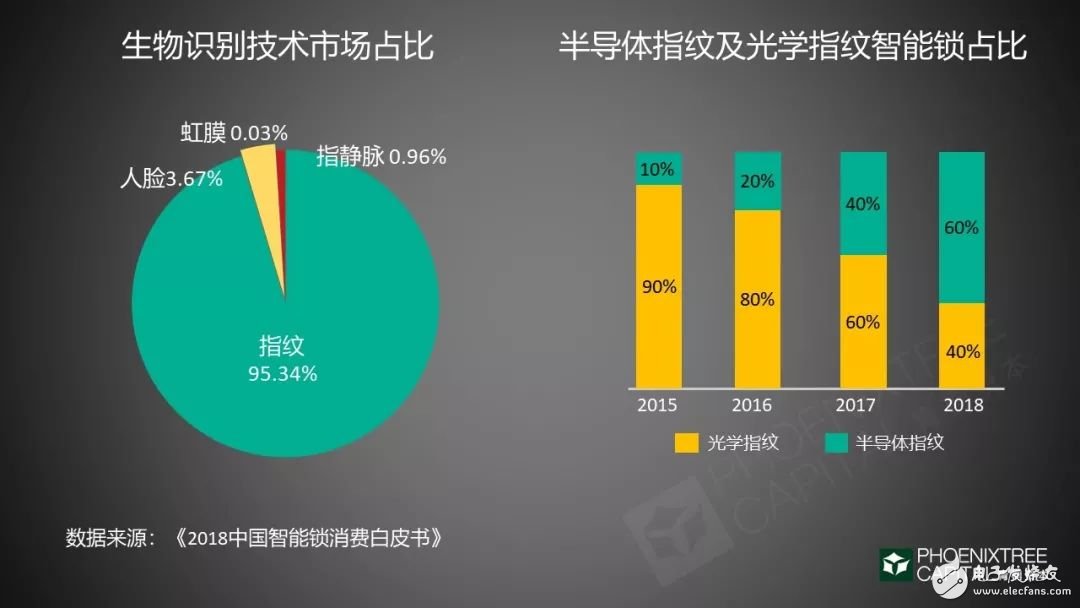

2.指紋識別占比高達95.34%

指紋識別是智能門鎖最常用的開鎖方式。據《2018中國智能消費白皮書》報告顯示,指紋識別技術市場占比達95.34%。其他的虹膜、人臉、藍牙、密碼等則在小范圍內被應用。

指紋識別模組可分為光學模組和半導體模組。在近4年里,半導體指紋鎖快速普及,尤其2018年作為一個分水嶺,半導體指紋鎖占比高達60%,成為智能門鎖主要的識別模組。

分析背后的原因,一方面半導體模組成本逐年降低,另一方面在防假指紋方面,半導體模組優勢更為突出,這符合智能門鎖安全性提升的要求。

在市場研究中,青桐資本發現大多數廠商將機械鑰匙作為備用應急開鎖方式。但大多數智能門鎖用戶不會隨身攜帶鑰匙,其應急作用并不明顯。

如何能徹底實現應急備用的功能呢?櫸樹智能將機械密碼轉盤作為備用開鎖的方式值得參考,這樣做的好處很明顯,不僅提高了門鎖的安全性,又突破了機械鑰匙的應急瓶頸,真正解決了備用開鎖的需求。

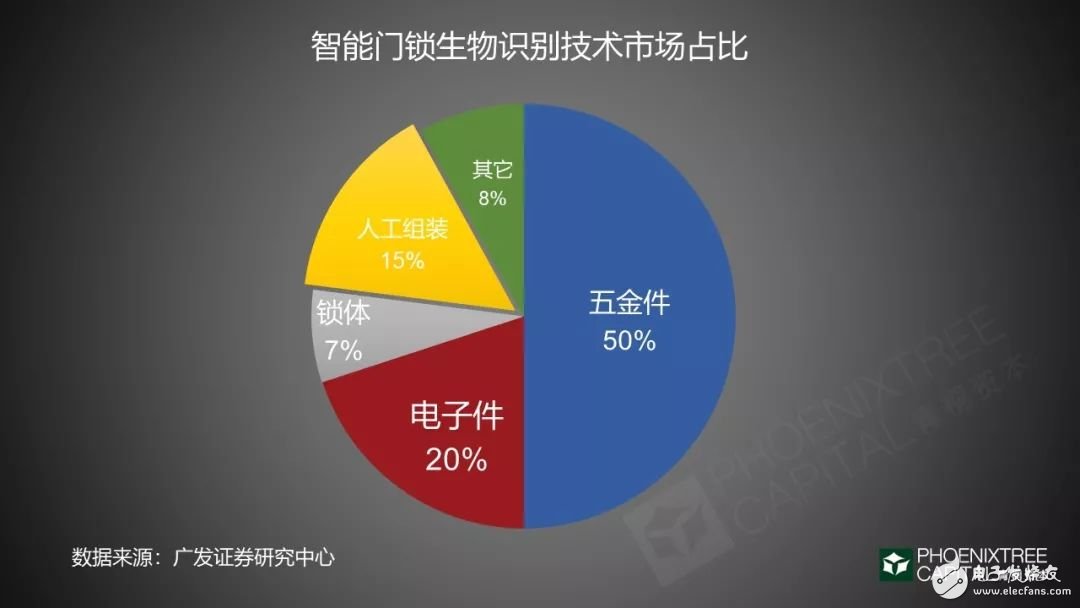

3.五金件竟然是主要的成本構成

在一般認知中,智能門鎖售價高是因為通訊模組成本高,但我們發現五金件才是智能門鎖主要的成本構成,占比高達50%,而電子件成本占比約為20%。

主要原因在于家庭智能門鎖用戶非常注重品質,鋅合金面板、電鍍及烤漆工藝昂貴。

人工組裝也是智能門鎖重要的成本之一,占比達15%,主要原因在于門鎖組裝很難標準化和自動化,大多還是依賴于人工組裝。

智能門鎖行業的三大突破點

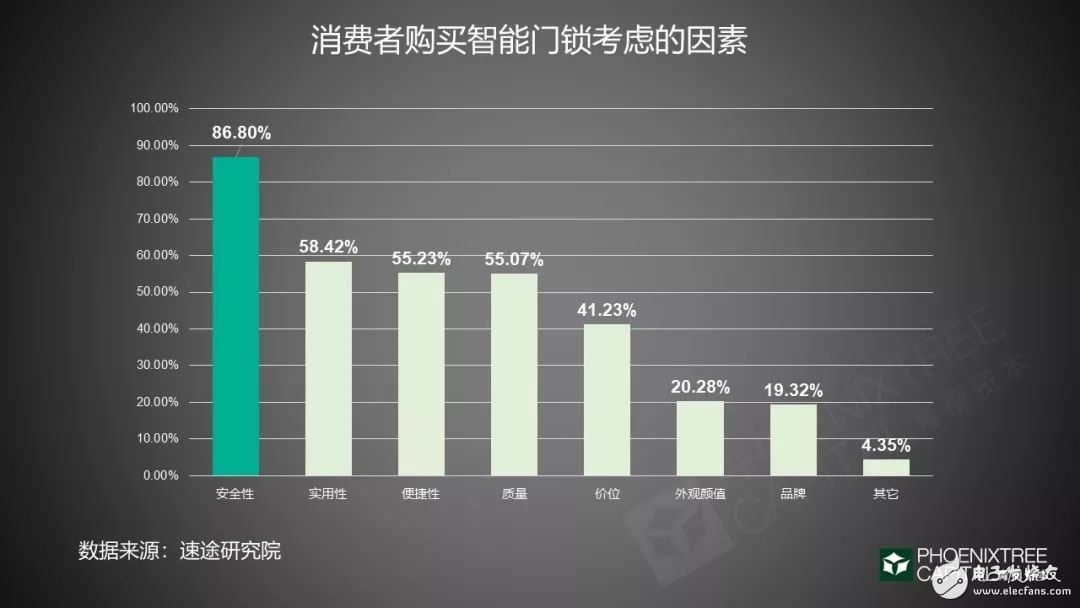

1.安全性:影響用戶購買最重要的因素

首先,安全性是影響用戶購買智能門鎖最主要的因素。

據速途研究院數據,86.8%的消費者最重視智能門鎖的安全性,遠高于實用性、便捷性、質量等因素。

但幾次“小黑盒”(專業稱為特斯拉線圈)事件,對消費者的使用信心造成了一些沖擊。

這背后反映出部分智能門鎖廠商技術同質化嚴重的現狀,要增強智能門鎖的安全性,企業就必須注重技術提升,建立自己的安防系統。

2.售后服務:門鎖廠商贏得競爭力的焦點

智能鎖相比于傳統門鎖結構更復雜,售后維修費時費力。尤其是門鎖無法打開時,客戶對等待處理的時間容忍度極低。

青桐資本發現目前智能門鎖廠商售后服務主要有2種方案,一種是通過自有售后團隊和經銷商提供安裝維修服務,另一種是外包給第三方。

由于智能門鎖市場迅速發展,組裝和維修服務存在短缺。一方面售后服務不能及時響應,另一方面維修元器件獲取速度慢、成本高。

對于智能門鎖廠商來說,配備專業的售后團隊進行維護,對于提升用戶體驗,積累品牌口碑意義重大,也是門鎖廠商贏得競爭力的關鍵。

3.技術與渠道:增強議價能力的關鍵

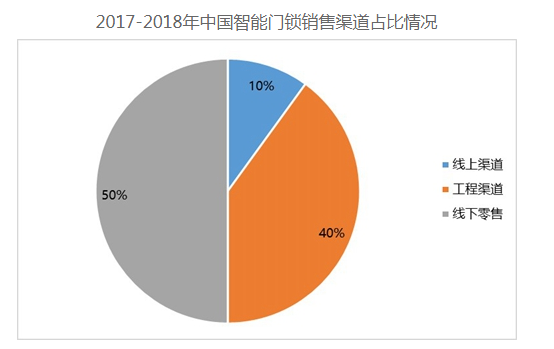

目前地產和公寓依然是智能門鎖重要的售賣渠道,據《2018智能家居專題》報告統計,兩者合計占比高達90%。地產和公寓議價能力強,尤其是長短租公寓選擇智能門鎖最看重的因素之一就是價格,這導致市場上出現的價格戰,因此引發廠商現金流惡化問題。

出現這種現象,在一定程度上仍然是智能門鎖市場進入門檻不高,技術同質化所導致的。因此廠商需注重技術差異化,建立自己的護城河。

針對銷售渠道過度依賴線下的現狀,門鎖廠商一方面可以與地產商合作,實現家庭智能門鎖售賣和安裝前置,另一方面可積極開拓建材市場、電子商務等渠道。

2019年智能門鎖賽道發展機會

隨著智能門鎖發展元年的到來,行業的諸多利好逐步凸顯,2019年智能門鎖賽道勢必將有更大的發展空間。

5G網絡突破在即,人工智能和物聯網技術趨于成熟,智能門鎖行業的基礎技術設施正在完善。智能門鎖作為入口產品,以此為切入點帶動智能家居落地成為一種可行的路徑,并由此產生的核心數據價值尚有挖掘的空間。

智能門鎖產銷量快速增長反映出龐大的用戶需求正在被激發。B端公寓對智能門鎖的剛性需求已逐漸被證明,尤其在提高管理效率,降低運營成本方面作用尤為明顯。

智能門鎖的售賣渠道正在進一步打開,向C端市場下沉成為趨勢,智能家居的應用場景逐步豐富,智能門鎖作為其中的重要一環正在快速被市場所接受。

消費者選擇智能門鎖的核心因素是安全性,隨著門鎖技術逐步發展成熟,對“小黑盒”開鎖風險的抵御水平提升,用戶對智能門鎖的接受度正在提升。部分廠商也通過降價補貼搶占市場,公寓商用智能門鎖普及對家庭用戶也有市場教育的作用,隨著8090后成為購房裝修的決策主體,智能門鎖市場還存在巨大的市場空間。

工商網監

工商網監

評論