電子發燒友App

電子發燒友App

在談論全球動力電池市場前,先普及一下電動單位Gwh(億瓦時)的概念,1GWh=100萬Kwh,目前主流純電動車的電池容量在50-100Kwh,或者簡稱的50-100度電,混動車一般在20-50區間。1GWh基本意味著1萬到2萬的純電動車裝機量,或者2-5萬混動車裝機量。比較動力電池生產企業的出貨量就需要用Gwh的單位。

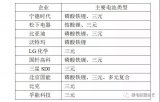

1、動力電池從中日韓三分天下,到中國為主,韓國為輔,日本邊緣化

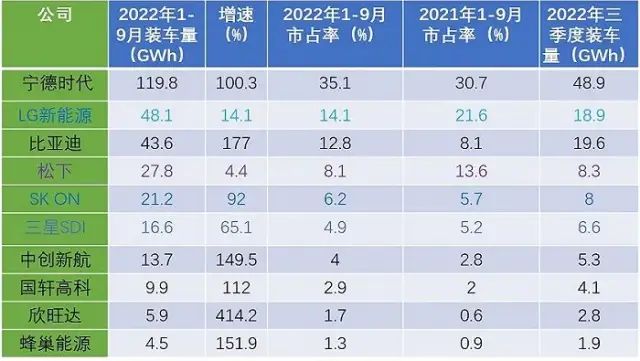

2022年前三季度的動力電池出貨量數據顯示,全球前十動力電池廠商,我國占7家,市占率高達57.8%,同比上升12.7%。韓國企業3家,市占率由去年的32.5%下滑至25.2%。日本企業1家,市占率4.4%[1]。

圖1:2022年全球前三季度動力電池裝車量 動力電池出貨量最能體現企業的產品競爭力,我國企業無論是從數量還是質量看都處于動力電池的領先地位,但這背后是因為有著我國新能源汽車銷量的支撐。 未來隨著特斯拉自建電池工廠,德系、日系車企加速電動化轉型,很可能會培育自己的動力電池供應企業,采取投資入股或者政策支持等方式來打壓中企的份額。 比如美國因為《降低通脹法案》的要求,開啟了建設狂潮。自2021年初以來,美國投建15個電池項目。到2026年,產能預計將增長五倍以上;2031年,產能預計再增長86%。日本、韓國的電池企業和美國的整車企業非常積極在美國電池帶布局電池產能。 歐洲以德國大眾為代表,新成立的公司PowerCo負責整個電池價值鏈的活動,到2030年將與合作伙伴一起投資逾200億歐元發展電池業務領域,建立6家大型電池工廠,首座歐洲電池工廠今年6月已經破土動工[2]。

2、寧德時代麒麟電池上車、比亞迪積極擴產,韓系LG放緩,SK、三星快速增長

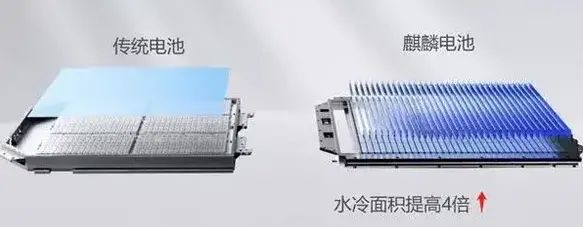

按照企業看,寧德時代作為獨立第三方電池供應商,憑借著先發優勢、技術優勢和規模優勢,市占率仍然在提升。今年6月23日第三代CTP麒麟電池發布,體積利用率突破了72%,配用三元電芯能量密度可達255Wh/kg。在電池包結構的創新上,麒麟電池將橫縱梁、水冷板與隔熱墊合三為一,集成為多功能彈性夾層,將電芯組成一體化能量單元,從而告別電芯分模塊管理的集成方式,極大地提升了電池系統集成效率。

圖2:麒麟電池的結構化創新 最近的11月1日極氪的純電中大型MPV極氪009正式發布搭載麒麟電池,極氪009ME版以140度電,創造了中大型MPV 822公里的純電續航全球紀錄,未來麒麟電池陸續上車有望進一步提振寧德時代的市場地位[3]。

圖3:極氪009搭載的麒麟電池 比亞迪今年汽車銷量全面崛起,比亞迪前10月累計銷量140.29萬輛,同比增長158.52%,帶動動力電池出貨量顯著提升,單看Q3的電池出貨量已經超過LG,不過因為產能受限,以自供為主,外銷比例不超過10%。 江湖傳言,比亞迪的產量就是銷量,2021年比亞迪相繼在安徽蕪湖、安徽滁州、陜西西安、山東濟南、浙江紹興、重慶璧山等地擴建電池項目,累計新增產能超過205GWh。 今年以來比亞迪更是在不斷加速生產基地的布局和落地。先是陸續在襄陽、長春、鹽城、貴陽、臺州仙居、南寧、黃陂等7個地方簽約、落地電池生產基地,新增規劃產能達187GWh;后又對非洲的6座鋰礦山達成收購意向,同時,又在江西省宜春市投資285億元建立電池生產基地[4]。 憑借著強大的自研能力,比亞迪基于e3.0平臺的CTB車身底盤一體化的量產車型海豹也開始交付,9月份銷量8000多,10月份已經達到11267輛,進一步為比亞迪電池出貨量提供了支撐。 LG新能源采用的是軟包電池,與寧德時代、比亞迪、SK、三星等以方形電池為主的技術路線有較大不同,其主要客戶也集中在歐美的特斯拉、通用。今年的市場份額顯著下滑,前三季度增量同比不超過10%。 這背后的原因在于寧德時代強勢走出去削弱了LG新能源的競爭力,就連韓國的現代、起亞都先后與寧德時代簽訂大單,去年年初,現代汽車與寧德時代簽署百億電池訂單;今年6月,寧德時代將成為起亞在韓國市場的供應商;而另外一家美國車企——福特,也已經計劃在歐洲、美國和中國市場使用寧德時代電池。

反觀同為韓國企業的SK和三星卻依然保持較大幅度增長,主要還在于基數小,得益于歐洲出貨量提高,很容易就拉起來了。

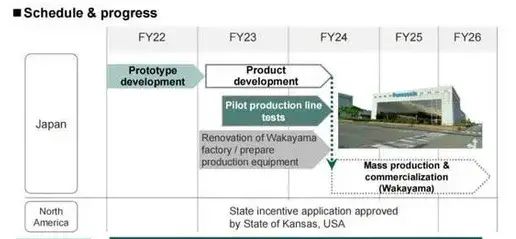

松下動力電池以圓柱電池為主,原本是特斯拉最核心的供應商,但隨著特斯拉中國建廠,國內大部分切換為寧德時代之后,松下的增長明顯放緩。最近在北美建設第二座工廠,2024年量產,為特斯拉更多車型供貨。日本動力電池廠商落寞的本質原因還是國內三大車企的電動化轉型較慢,缺少本土市場需求的拉動。本土新建電池廠普遍要2024年以后才能大規模量產

圖4:松下的建廠計劃

3、展望未來:固態電池技術、整車廠自建電池廠、我國動力電池走出去

在當前以液態電解液為介質的鋰離子電池領域, 我國居于世界領先地位。能夠滿足新能源汽車發 展要求,而且已占得部分先機,依然會是未來5年的主導產品。

但我們也看到動力電池的技術一直處于更新迭代之中,有材料的創新、有結構的創新。以固態動力電池為代表的新一代動力電池會是下一代電池的競爭高地,歐美日韓都加大了在固態動力電池方面的布局, 都制定了國家戰略,加大政府和民間的投入,并 且組建跨行業的產業聯盟,意在新一代電池上搶占先機挽回劣勢。但總體上仍處于技術攻關階段, 產業化布局尚未開始。

鋰電池以稀有金屬鋰為主,儲量有限,價格也在攀升,如今幾乎占到電動車成本的60%。車企喊著為動力電池廠商打工,電池廠商又再喊著為上游打工。誰能掌握鋰礦,誰就有了新時代的近況。

解決電池成本問題兩大思路,動力電池廠在找替代的方案,比如寧德時代在推動鈉離子電池的產業化,預計2023年量產,80%的鋰電池儲能水平,但是價格有望降低40%。

車廠的方式簡單粗暴,不希望電池廠商作為中間商賺差價,那么就自建工廠。國外特斯拉、大眾在建自有電池工廠,國內蔚來、廣汽也在布局[5],整車廠自建電池廠很可能是一大趨勢,比如:

今年6月,蔚來創始人兼CEO李斌在一季度財報會議上首次披露了其在電池領域的規劃和布局。據他介紹,蔚來汽車在上海已有超過400人的電池團隊,深入參與電池材料、電芯與整包設計、電池管理系統、制造工藝等研發工作,全面建立與增強電池體系化研發和工業化能力。

8月25日,廣汽集團也公開了兩項重要議案,同意設立自主電池公司,開展自主電池產業化建設,項目總投資109億元,廣汽集團也通過了《關于巨灣技研建設電池生產基地的議案》,同意參股公司廣州巨灣技研有限公司建設電池生產基地項目,量產極速充電動力電池的電芯、模組以及PACK系統,該項目總投資36.9億元。

我國動力電池廠商也在走出去,寧德時代擬在匈牙利建設匈牙利時代新能源電池產業基地,規劃產能100GWh,項目投資金額73.4億歐元,預計年底就會開工了。比亞迪在巴西、泰國均擬建設整車廠、電池廠。一些小廠如億緯鋰能、孚能科技也開始走出去。

總體來看,當前動力電池市場以中國為主導,并且以寧德時代、比亞迪為代表已經開始走出去,但是面臨著層出不窮的新技術,要堅持自主研發,創新驅動才能保持優勢。未來固態電池、整車廠下場造電池會對電池廠商有一定影響,那個時候,寧德時代會不會也下場造車呢?

結論先行:2022年的上半年全球電動汽車電池裝機量同比實現76.8%的大漲,其電池總量為203.4 GWh,中國動力電池廠商在前20名中占據15個位置,其中寧德時代、比亞迪、LG新能源為頭部,中國為領跑達到56%的比率,日本和韓國緊隨其后達到36%的比例。

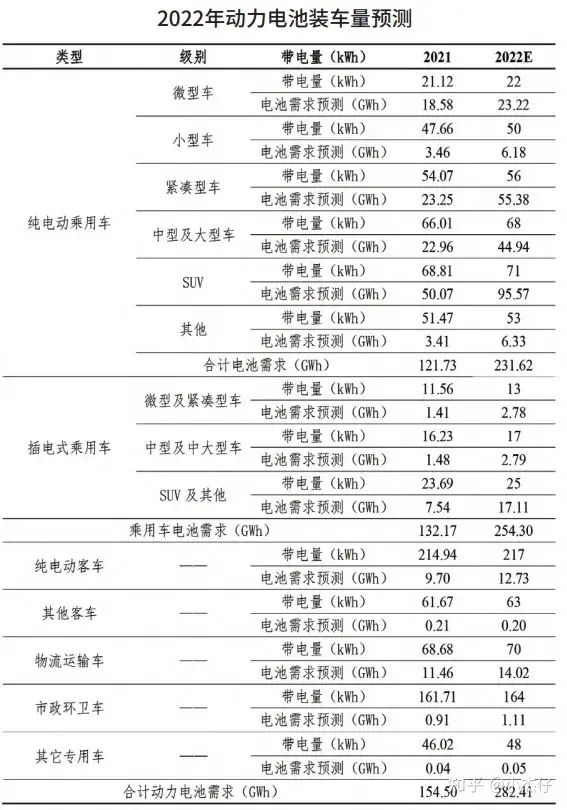

關于2022年動力電池的市場,我們先來聊聊正整年的市場預測,在這一年國內動力電池裝車需求大概增加了82%的市場規模,國內新能源汽車內增長的動力一直提高,會不斷出現適應用戶需求的汽車, 在追求性價比的同時,電動汽車還會有新的技術和新的體驗,慢慢的在市場認可度也會提升。預測在2022年國內動力電池市場的規模會在新能源汽車市場的影響下達到迅猛的增長,2022年的裝車需求將高達282.4GWh,那么同比實現82.8%的增長率。 ?

在產品結構的方面,2022年的動力電池市場繼續將三元電池和磷酸鐵鋰電池作為最關鍵的動力電池,因為PACK的技術和專用底盤概念,讓三元電池和磷酸鐵鋰的比率出現波動,在成本和性能提升下,磷酸鐵鋰已經搭載在比亞迪漢、Model 3和Model Y等車型上,其出貨量迅猛的提升。

再來回顧實際的動力電池情況,在6月份的時候,動力電池產量高達41.3GWh,其同比增長為171.7%,而環比也達到16.1%的增長率。三元電池產量占據了18.3GWh, 它占據了電池市場的44.3%,實現同比148.9%的增長率,環比達到12.5%的增長率;磷酸鐵鋰電池也不甘落后,它的產量高達22.9GWh,它占據電池市場的55.5%,達到同比194.8%的增長率,環比達到19.2%的增長率。在2022年6個月內,國內動力電池累計產量達到206.4GWh,累計同比增長176.4%。三元電池累計的產量達到82.9GWh,占電池市場的40.2%, 累計同比達到125.0%的增長;磷酸鐵鋰電池累計產量高達123.2GWh,它占據電池市場的59.7%,累計同比達到226.8%的增長。

談完了電池的生產量,再來聊聊裝車量,2022年6月動力電池裝車量為27.0GWh,它實現同比143.3%的增長,環比45.5%的增長。它的三元電池裝車量高達11.6GWh, 占電池總裝車量的42.9%,達到同比94.9%的增長,環比為39.4%的增長;磷酸鐵鋰電池裝車量更高一些,達到15.4GWh,它占電池市場總裝車量的57.1%,達到同比201.5%的增長,環比50.7%的增長。2022年6個月內,動力電池累計裝車量達到110.1GWh,累計同比為109.8%增長。三元電池累計裝車量為45.6GWh,占電池市場總裝車量的41.4%, 累計達到同比51.2%的增長;磷酸鐵鋰電池累計裝車量為64.4GWh,占電池市場總裝車量的58.5%,累計達到同比189.7%的增長。

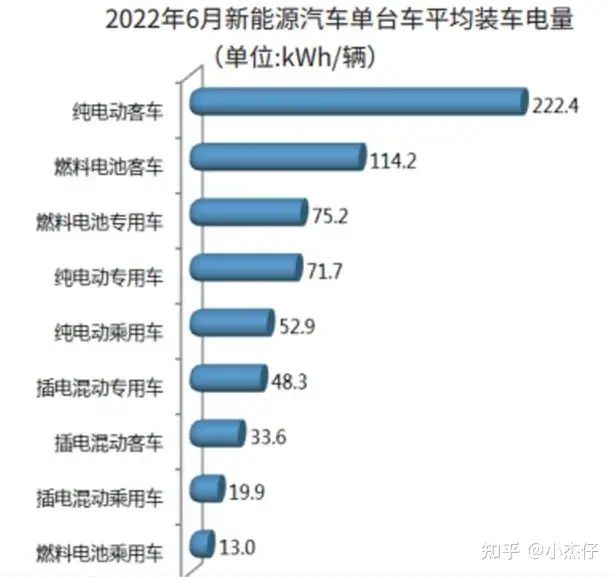

根據車型劃分下來,它的平均裝車電量為48.3kWh,它的環比為6.5%的增長。純電動乘用車和純電動客車作為其中重要的角色,它們的單車平均帶電量分別為52.9kWh/輛和222.4kWh/輛,環比分別實現6.4%和16.8%的增長。

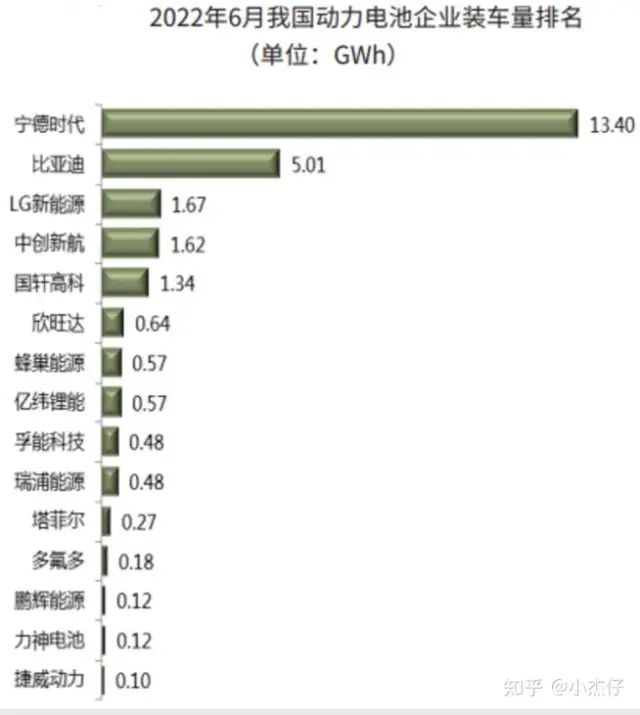

談完了電池的裝車量,再來回顧一下電池企業的裝車量,在前十名的企業裝車量中,主要集中在前五家,2022年6月新能源汽車市場一共37家動力電池企業來進行裝車的配套,雖然比去年少了兩家。其中排在前3、5、10家的動力電池企業動力電池裝車量累計分別達到為20.1GWh、23.0GWh和 25.8GWh,它們分別占到電池市場總裝車量的74.3%、85.3% 和95.4%,前三家已經達到非常驚人的數據。

再隨著6月份的數據跨越到2022年8月,根據SNE Research的調查,2022年的上半年全球電動汽車電池裝機量同比實現76.8%的大漲,其電池總量為203.4 GWh。而中國動力電池廠商在前二十名中占據15個位置,優勢明顯,其中電池量增速翻倍的12家電池廠商中有11家是中國的企業,非常震驚。

由于2022年上半年的全球動力電池裝機量的迅猛增長,那么新能源汽車跨入到發展的快車道,增大對動力電池的需求;而且全球動力電池廠商持續投資建廠來擴大電池的產能,抓住了市場的份額。在電池產量的前十名中國內廠商達到56%的比率,日韓廠商一共為36%上下,則行業集中度大。

在電池的排行中寧德時代處于榜首,其占據的比率從28.6%提高到34.8%,超過第二名的比率達到20%。那么折算下來全球每3輛電動汽車中就會由一輛電動車配備寧德時代的動力電池。

由于寧德時代動力電池出貨量達到400GWh以上,涵蓋了55個國家。在8月又官宣在匈牙利建設100GWh動力電池系統生產線,它的投資接近73.4億歐元,這是寧德時代在德國圖林根州工廠以后的第二座歐洲工廠。還有7月在山東濟寧投建的動力電池生產基地,它已經在全球范圍內建設了14座生產基地。畢竟海外收入占寧德時代總營收的比例高達21.38%。由于其建廠和擴建的步伐速度,大約在2025年它的全球份額將提升到38%。

聊完了寧德時代,再來說說比亞迪,它也上升到第三的位置,它的市場份額從6.8%提升到11.8%的比例。雖然動力電池供給方面它一直采取自給自足的形式,在外供渠道的打開以后,裝機量會實現較高的提升。傳聞比亞迪刀片電池已交付特斯拉柏林超級工廠的Model Y生產線。

再來看看LG新能源,它與去年相比之下只多了1GWh的裝機量,市場份額大幅度下降,達到10%以上;與此同時,松下由于市場份額下降5%-10%被甩出前三名;而比亞迪卻一路高歌進入前三名,市場份額實現5%的增長。

整體觀察,目前只有寧德時代和比亞迪的裝機量非常可觀,其他的的4家中國廠商在裝機量方面與日韓電池廠商還存在一定的差距,但是也在縮小,特別是中創新航與去年相比增加了6GWh的裝機量,與三星SDI的距離并不遠。

綜上所述,2022年動力電池是突飛猛進的一年,未來2025的產能規劃又會將新能源帶入一個新的高度。 ?

編輯:黃飛

?

工商網監

工商網監

評論