電子發燒友App

電子發燒友App

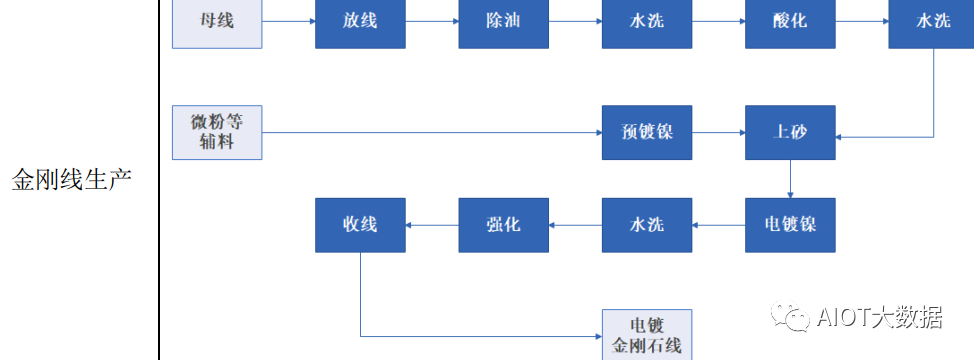

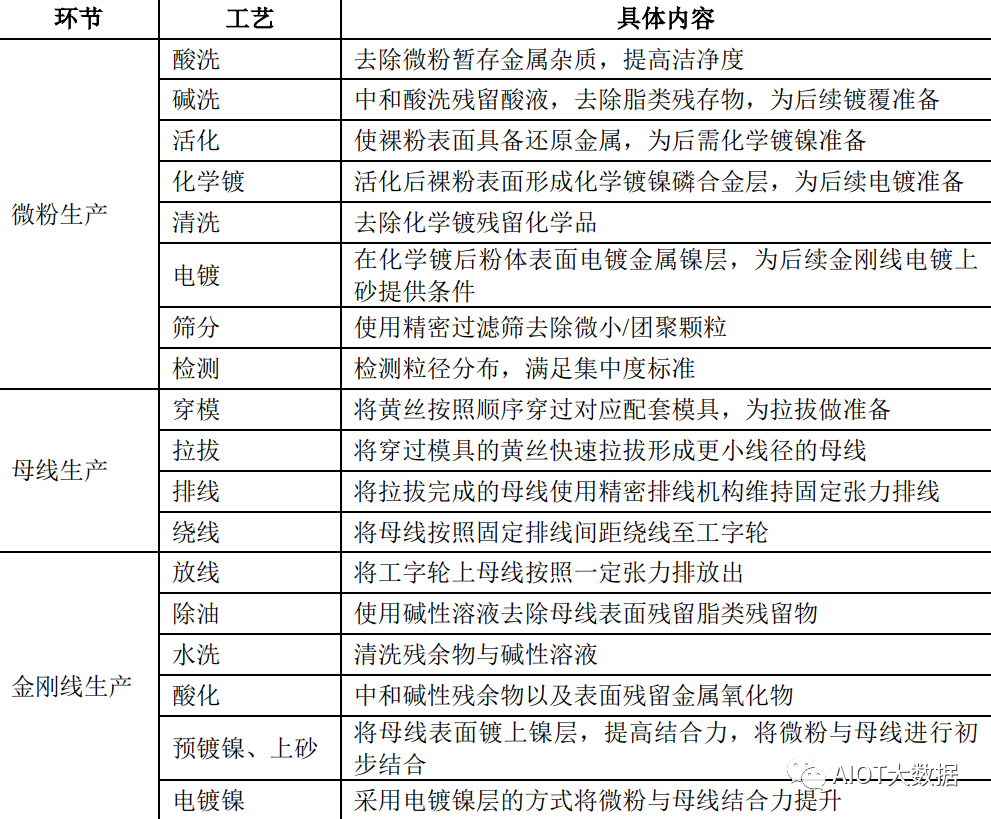

金剛線主要應用于光伏硅片切割領域,通過金剛線和硅片之間的相互摩擦作用,實現對硅片的切割。

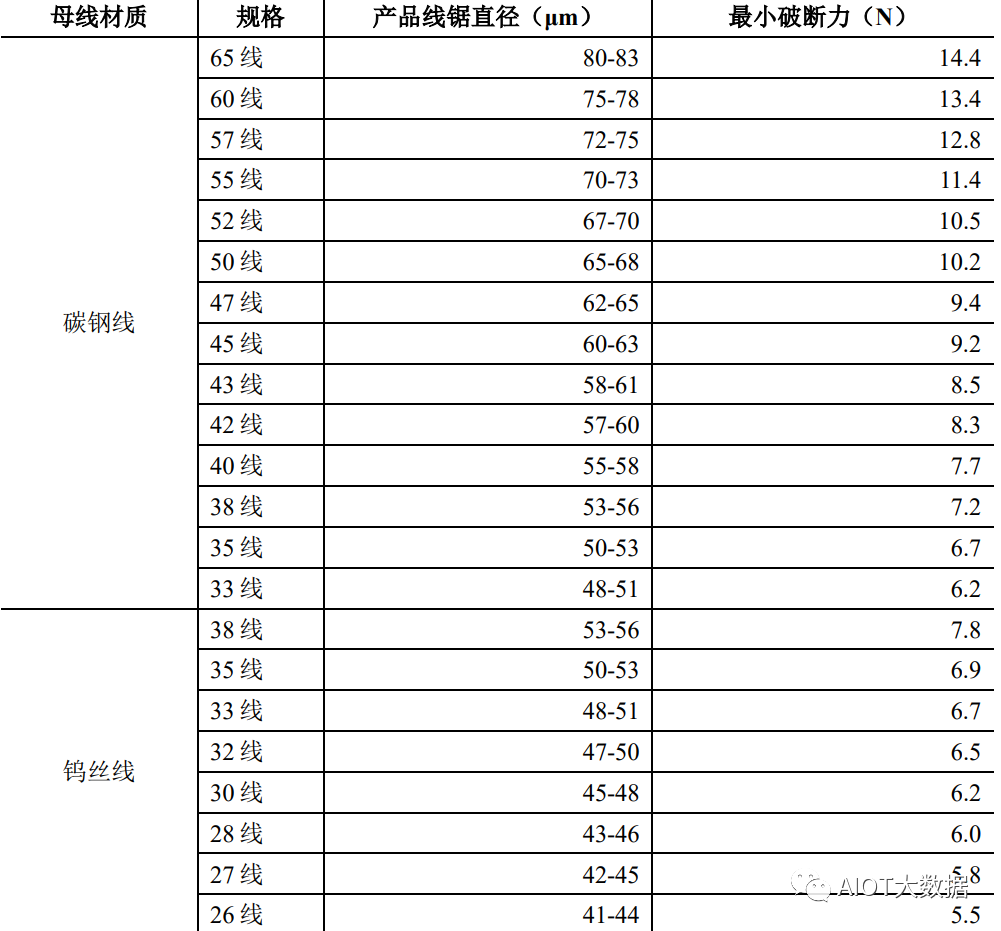

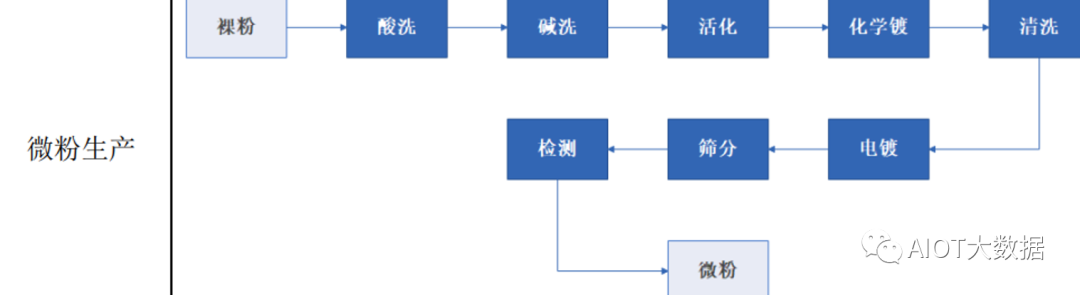

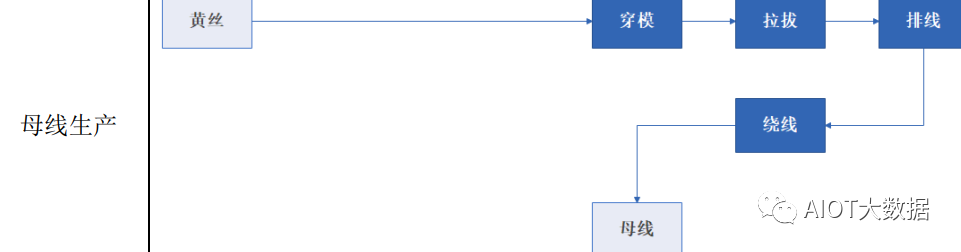

生產規格和生產工

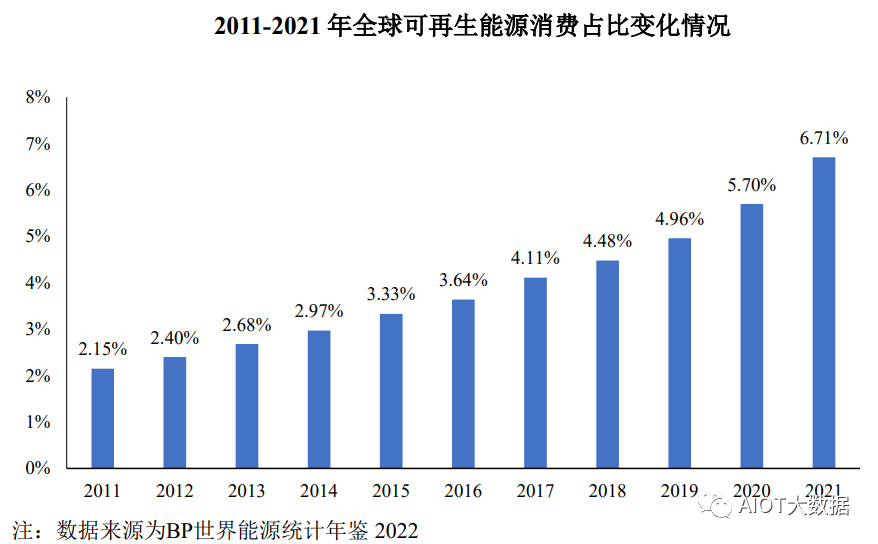

可再生能源發展成為全球能源結構轉型發展方向

全球范圍內,以光伏、風電為代表的可再生能源在全球能源消費結構中的比例不斷上升成為全球能源結構轉型的發展方向。根據《BP世界能源統計年鑒2022》數據,全球能源消費結構的變動情況如下:

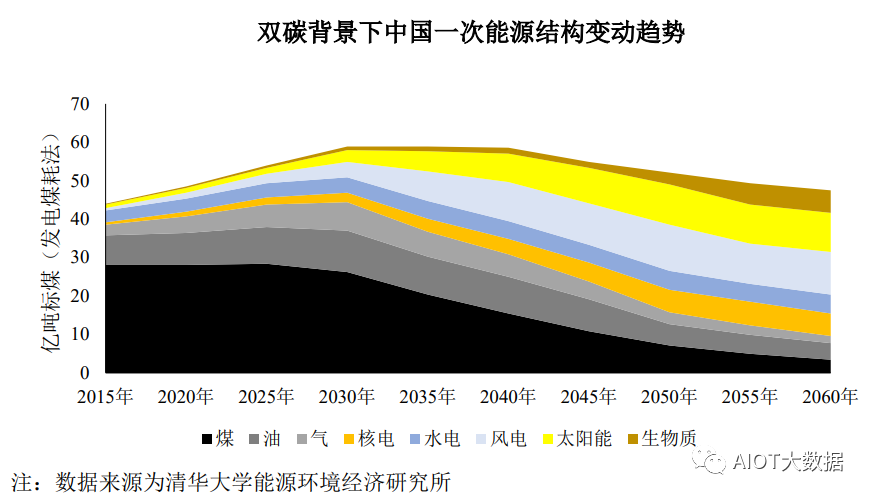

2021年10月,國務院印發《2030年前碳達峰行動方案》,到2025年非化石能源消費比重達到20%左右,到2030年,非化石能源消費比重達到25%左右。“碳達峰、碳中和”背景下,中國一次能源結構變動趨勢如下:

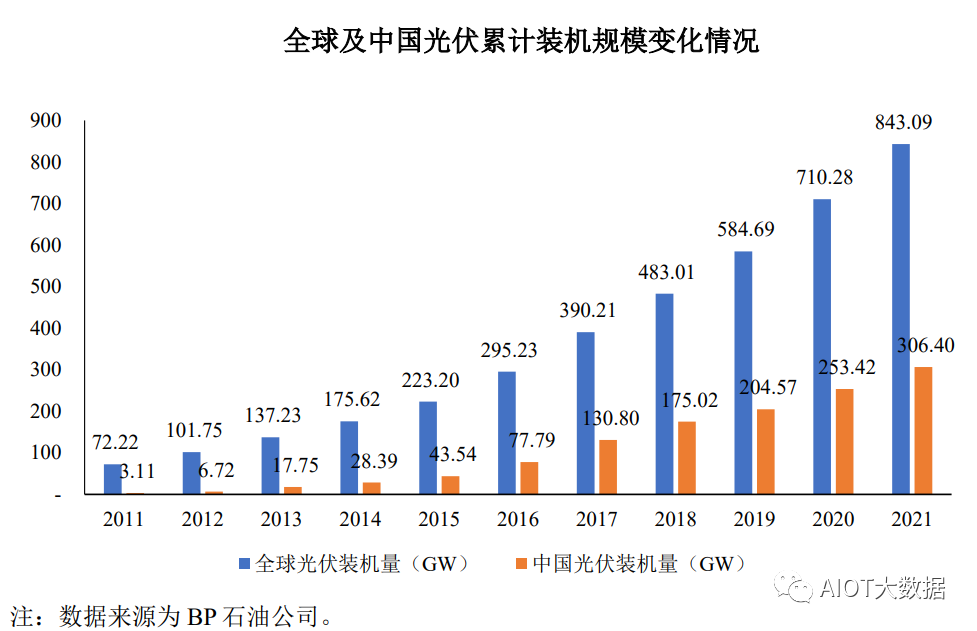

光伏行業發展規模迅速擴大

隨著可持續發展觀念深入人心,光伏行業作為能源可持續發展的重要載體,呈現規模迅速擴大、技術進步顯著、成本持續下降的發展態勢。光伏發電在中國、歐洲、美國、日本等傳統光伏發電市場保持快速增長,在東南亞、拉丁美洲、中東和非洲等地區光伏發電新興市場亦快速啟動。根據BP石油公司數據,2011-2021年,全球及中國光伏累計裝機規模變化情況如下:

光伏行業降本增效持續推進

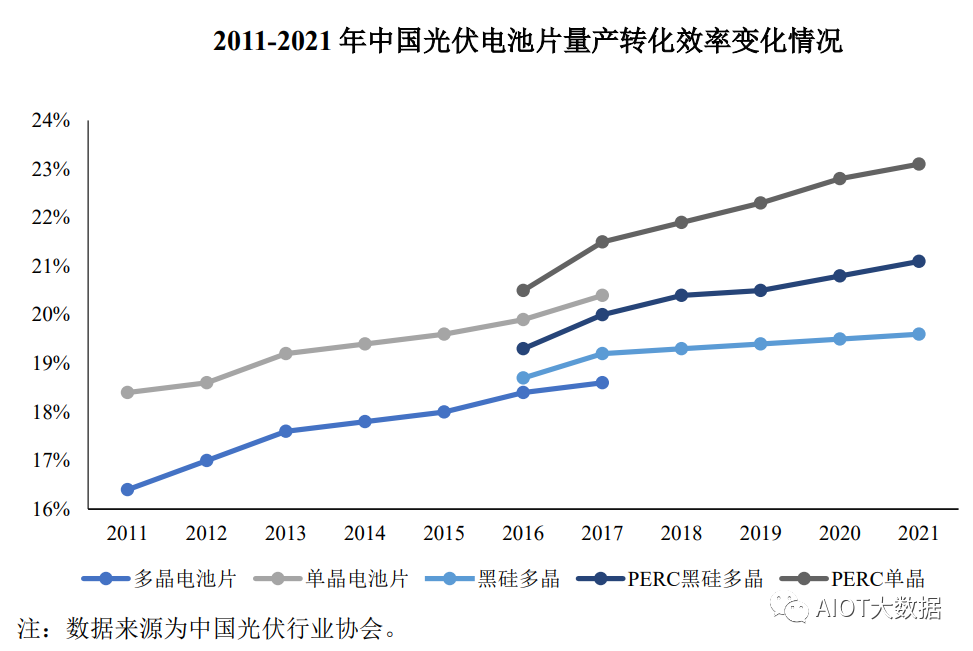

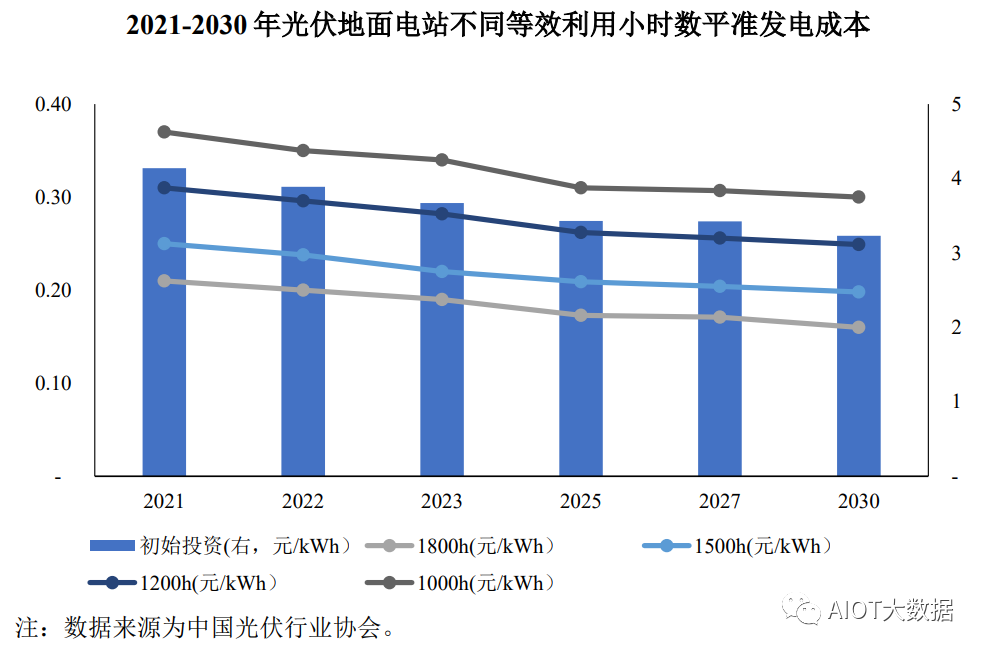

由前所述,光伏行業呈現規模迅速擴大的發展趨勢,主要是因為:一方面受可持續發展理念推動,各國均密集出臺相應的產業支持政策,扶持光伏行業發展;另一方面,光伏產業鏈各企業通過提升光伏發電效率、降低生產成本等方式,光伏發電度電成本顯著下降,光伏市場競爭力迅速提升。2011-2021年中國光伏電池片量產轉化效率變化情況、2021-2030年光伏地面電站不同等效利用小時數平準發電成本估算如下:

2011-2021年中國光伏電池片量產轉化效率快速提升。同時,根據中國光伏行業協會數據,2021年全投資模型下地面光伏電站在處于較低的等效利用小時數水平即1,000小時的情況下,光伏地面電站發電成本已與目前全國脫硫燃煤電價平均值相當。隨著光伏行業降本增效的持續推進,光伏發電經濟性逐步顯現。

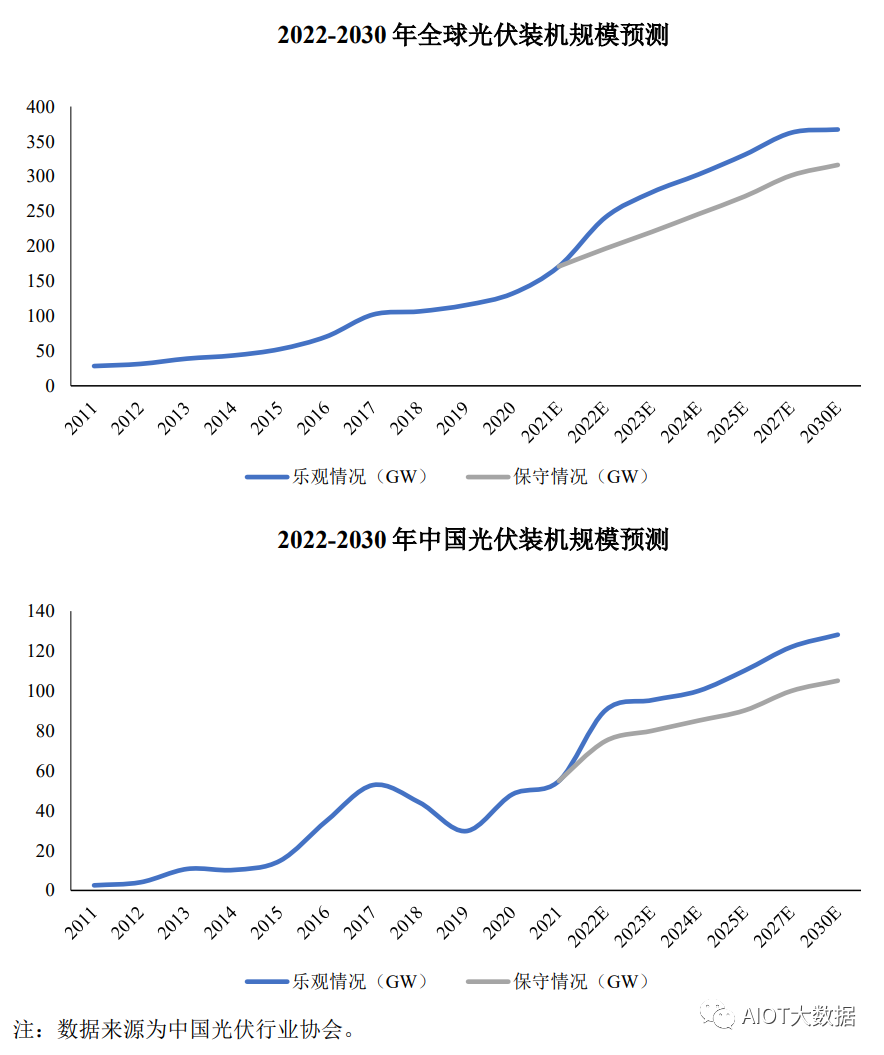

光伏行業市場需求預計仍將維持高速增長

隨著光伏行業降本增效進程的持續推進,光伏發電逐步成為具備市場競爭力的電源形式。同時,全球多國陸續提出“零碳”或“碳中和”的氣候目標,發展以光伏為代表的可再生能源成為全球共識。在光伏發電成本持續下降和全球綠色復蘇等有利因素的推動下,全球及中國新增裝機規模仍將快速增長,具體情況如下:

2021年,國內光伏新增裝機55GW;同時,2021年10月,國務院印發《2030年前碳達峰行動方案》,到2025年非化石能源消費比重達到20%左右,到2030年非化石能源消費比重達到25%左右。隨著碳達峰行動方案的持續推進,十四五期間,中國光伏年均新增裝機規模將超過75GW。

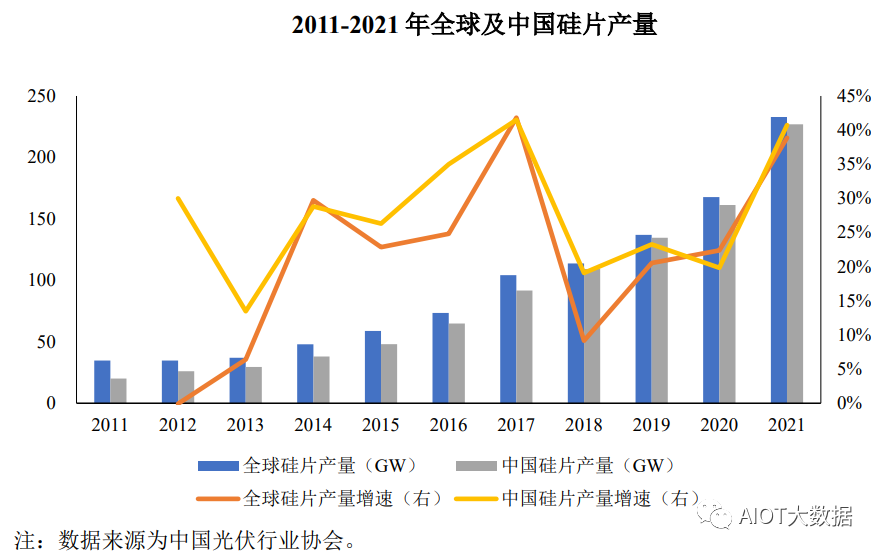

光伏硅片產量持續擴張

光伏行業裝機需求持續增長,帶動上游原材料市場需求攀升。在光伏硅片制造環節,硅片生產企業持續擴增硅片產能,滿足下游市場需求。2011-2021年,全球及中國硅片產量情況如下:

2011-2021年,全球及中國硅片產量年均復合增長率分別達20.53%、27.50%,硅片產量快速增長。同時,隨著國內硅片生產企業逐步擴產,市場光伏硅片產能逐漸向中國集中,2019-2021年,中國硅片產量占全球硅片產量的比例均在95%以上。

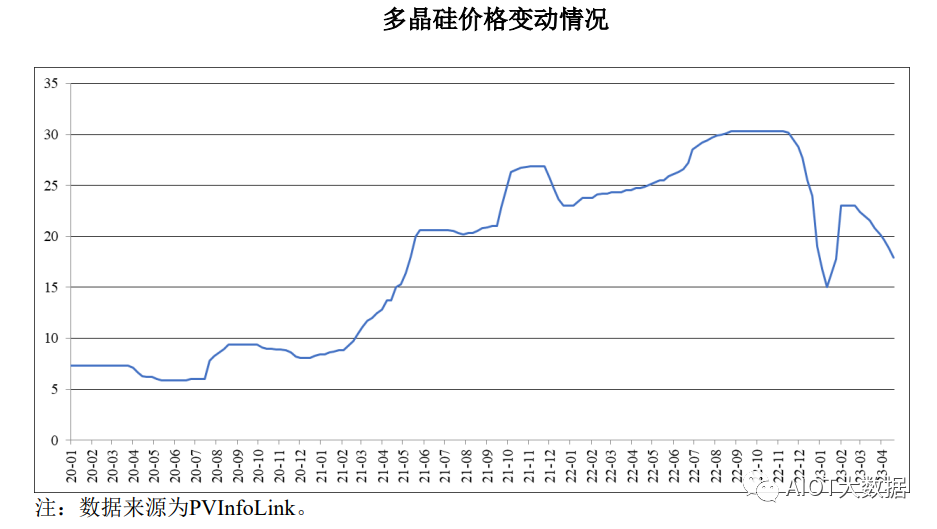

硅料供給緊張局面緩和,硅料價格預計將逐步下降

2020年以來,受光伏發電逐步實現平價上網、行業投資回暖、疊加多晶硅產能擴張周期較長等因素影響,多晶硅價格持續上漲,具體情況如下:

2020年1月-2021年3月,硅料價格處于低位,且波動整體較小;2021年4月-2022年11月,硅料價格整體呈持續上漲趨勢,硅料價格處于高位;2022年12月以來,隨著硅料廠商集中釋放產能,硅料市場供不應求的狀況逐步緩和,預計未來硅料價格將逐步下降。

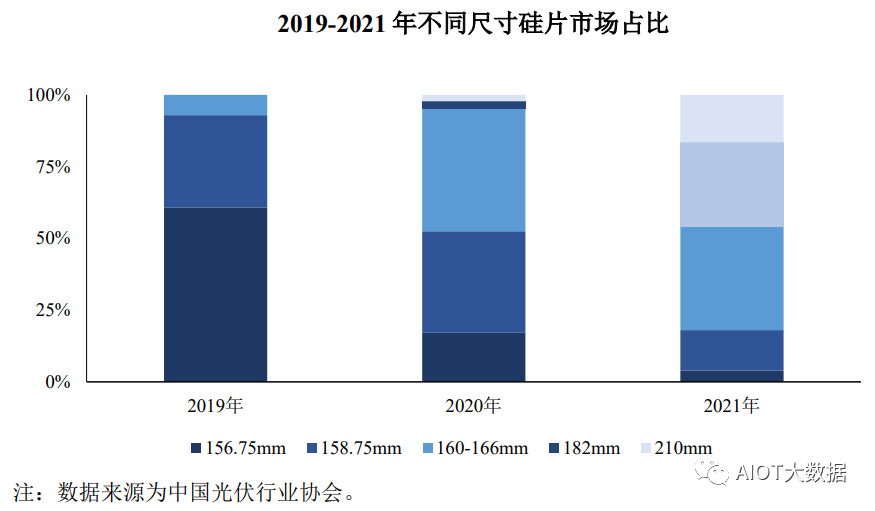

硅片產品向大尺寸、薄片化方向迭代

鑒于硅料成本在硅片成本結構中占80%以上,在光伏行業持續推進降本增效的背景下,大尺寸有助于攤薄光伏產業鏈各環節的加工成本,薄片化有利于降低硅耗和硅片成本。因此,硅片生產企業產品向薄片化、大尺寸方向迭代。

根據中國光伏行業協會的數據,2020年158.75mm和166mm尺寸合計約占80%,2021年硅片大尺寸化進程加快,166mm、182mm、210mm尺寸合計占比超過80%,其中182mm和210mm尺寸合計占比由2020年的4.5%迅速增長至45%,具體情況如下:

截至2021年末,166mm、182mm產品的主流厚度已降至160μm,210mm產品的主流厚度已降至165μm;預計在2022年內,166mm、182mm產品的主流厚度有望達成150μm,210mm產品的主流厚度降至155μm。硅片生產企業上游行業亦緊跟薄片化、大尺寸技術發展方向,進行技術升級和產品更新。其中,金剛線為硅片切割環節主要耗材,金剛線行業生產企業亦積極響應下游硅片生產企業降本增效需求,不斷推進細線徑金剛線產品,降低硅片切片環節硅料耗用量。

金剛線逐步實現在光伏行業的完全滲透

公司的主要產品為電鍍金剛石線。公司產品主要應用于硅片切割領域。2011-2014年,金剛線在光伏行業滲透率較低,主要是因為2014年前,金剛線產品供應主要集中于日本供應商,金剛線單價較高,同傳統砂漿游離磨料切割硅片相比,不具備成本優勢;同時,國內金剛線生產企業的產品開發,尚處于起步階段。

2015-2016年,金剛線在單晶硅切片領域的滲透率提升至35-55%,主要是因為國內金剛線生產企業在產品生產技術取得突破,打破日本供應商在行業內的壟斷,金剛線產品單價由2014年的300-600元/公里下降至2016年的200-500元/公里;同時,單晶硅相較多晶硅質地更為均勻,從而率先實現金剛線工藝配套。相較傳統砂漿游離磨料切割工藝,金剛線切割速度提高4-5倍,切割硅片出片率提升15-20%,此外切片質量更為穩定,對環境污染較小。

但2015-2016年,金剛線在多晶硅切片領域的滲透率仍較低,主要是因為金剛線在多晶硅切片領域,尚未解決金剛線切割導致的后端制絨工藝問題,影響多晶硅片的轉化效率。2017年至今,金剛線在單晶硅切片及多晶硅切片領域的滲透率逐步提升;一方面,單晶硅切片領域率先實現金剛線工藝的全面應用;另一方面,多晶硅切片領域通過黑硅及PERC等技術的成熟解決了后端制絨工藝問題,大幅降低成本的同時提升了電池效率,帶來了金剛線在多晶硅片切割應用的快速發展。

此外,隨著金剛線切片技術的大規模應用,單晶硅片的生產成本大幅下降;同時,由于單晶硅片的轉化率更高,相較多晶硅片逐步體現出性價比優勢。2021年,單晶硅片市場份額達94.5%,因此,目前金剛線切割硅片主要應用于單晶硅片切割領域。

金剛線行業市場競爭加劇

A.金剛線行業產能擴張,但產能過剩的風險整體較小

根據中國光伏行業協會及市場研究機構數據,全球光伏市場裝機規模呈持續增長趨勢,帶動金剛線市場需求持續增長。硅片生產企業亦提前進行產能布局,對金剛線的市場需求形成有效支撐。盡管金剛線企業提前進行產能布局,預計將導致短期內金剛線有效產能供給大于市場需求,造成一定的市場競爭加劇,但隨著下游光伏市場需求的釋放,金剛線企業提前布局的產能預計將逐步實現供求平衡,產能過剩的風險整體較小。

B.產能擴張及市場競爭使得產品價格下降,但金剛線產品持續迭代,產品價格亦通過產品迭代實現調整

金剛線行業企業通過擴大產能規模、實現產品規模效應,從而降低產品整體生產成本;產能擴張,亦導致產品市場競爭加劇,進而導致單價呈下降趨勢。但是,金剛線行業保持不斷的技術創新,持續推進金剛線產品的細線化。細線徑產品在推廣早期,由于能夠提升下游客戶切割硅片的經濟性,加之工藝穩定性、成品率較低等因素影響,單價一般較高。因此,金剛線企業通過產品的更新迭代,一定程度上響應了下游行業降本增效的需求,亦實現了產品價格的調整。

鎢絲線推廣應用進一步拓展行業市場空間

金剛線直徑及微粉粒度同硅片切割質量及切削損耗量相關,較小的線徑和微粉粒度有利于降低切削損耗和生產成本,符合硅片生產環節大尺寸及薄片化的發展趨勢。目前受材料特性限制,碳鋼母線線徑逐步接近其材料的物理極限,進一步細線化存在困難。相較于碳鋼線,鎢絲線具備高破斷拉力值、高扭轉值等優異性能表現,在細線化等方面具備一定的性能指標優勢,且具備進一步細線化的空間,可以用于切割尺寸更薄的硅片,產出更多的硅片,節約硅料成本;此外,相同線徑下鎢絲線斷線率更低,可有效提高客戶產品良率,提升硅片生產效益,為客戶創造價值。但同時,目前市場上的鎢絲母線供應商較少,行業鎢絲線供應規模也相對較少,鎢絲線產品存在成本及價格均相對較高的劣勢。

編輯:黃飛

?

工商網監

工商網監

評論