電子發(fā)燒友App

電子發(fā)燒友App

技術(shù)與市場:國產(chǎn)太陽能電池片技術(shù)升級路線圖

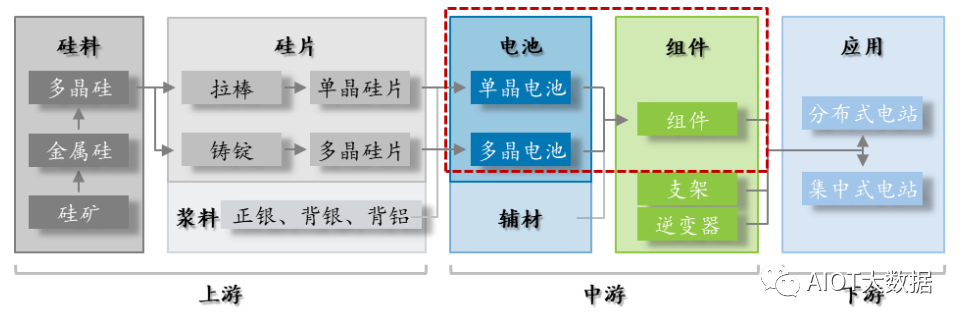

光伏產(chǎn)業(yè)鏈涵蓋多晶硅料、硅片、電池片、組件以及電站五個環(huán)節(jié)。產(chǎn)業(yè)鏈以硅材料為主線,具體包括:上游為高純度多晶硅料以及硅片生產(chǎn);中游為光伏電池片及組件生產(chǎn);下游為光伏發(fā)電的應(yīng)用端即集中式和分布式電站。公司現(xiàn)有主營業(yè)務(wù)位于光伏產(chǎn)業(yè)鏈中游的電池片、組件環(huán)節(jié)。

①太陽能電池產(chǎn)品

太陽能電池又稱為“太陽能芯片”或“光電池”,在滿足一定條件的光照下可輸出電壓,并在有回路的情況下產(chǎn)生電流,完成由光能量到電能量的轉(zhuǎn)化。太陽能電池片位于光伏產(chǎn)業(yè)鏈中游,是光伏發(fā)電系統(tǒng)的核心部件。 ? ?

②光伏組件產(chǎn)品 ? ?

晶硅太陽能電池的技術(shù)原理

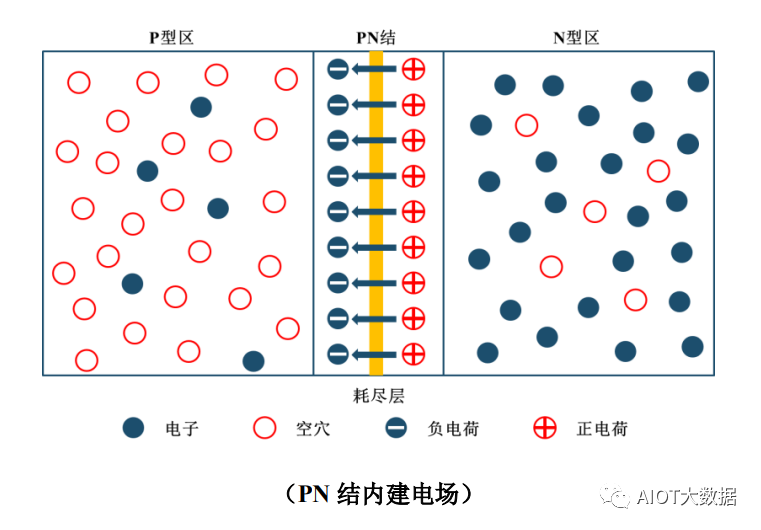

在各類太陽能電池中,晶硅太陽能電池憑借光電轉(zhuǎn)換效率較高、工藝成熟、成本較低等優(yōu)勢,占據(jù)絕大部分市場份額。晶硅太陽能電池工作的基礎(chǔ)為PN結(jié)以及光生伏特效應(yīng)。作為半導(dǎo)體材料,純凈的硅在室溫下電導(dǎo)率較小。通過在硅中摻雜其他元素,可以調(diào)整硅的導(dǎo)電性能。例如,在硅晶體中摻入鎵元素可制成P型半導(dǎo)體,摻入磷元素可制成N型半導(dǎo)體。在一塊完整的硅片上運用摻雜工藝,可使兩種半導(dǎo)體交界面附近區(qū)域形成PN結(jié),構(gòu)成電位差,形成內(nèi)建電場。 ? ?

當(dāng)太陽光照射電池表面時,能量超過硅材料禁帶寬度的光子會以本征吸收的方式被硅吸收,產(chǎn)生電子-空穴對。在PN結(jié)內(nèi)建電場的作用下,電子向N區(qū)漂移,空穴向P區(qū)漂移,在電池的兩端產(chǎn)生電壓。給電池連接負(fù)載后,外電路形成閉合電路,對外輸出能量。太陽能電池通過這種工作模式,將光能量轉(zhuǎn)化成電能量。

從技術(shù)原理上,電池片效率提升主要圍繞光生伏特效應(yīng)的兩個方面來展開。首先是提升電池對太陽光的吸收效率,其關(guān)鍵在于降低電池片表面對光的反射率,實踐中主要通過絨面制備、沉積減反射膜、細(xì)柵線印刷、激光SE等工藝步驟降低光學(xué)損失。其次是提升電池對太陽光的轉(zhuǎn)化效率,其關(guān)鍵在于減少內(nèi)部電能損耗,實踐中主要通過嵌入鈍化材料、選擇性摻雜、高密度柵線等技術(shù)手段來減少損耗,降低電學(xué)損失。

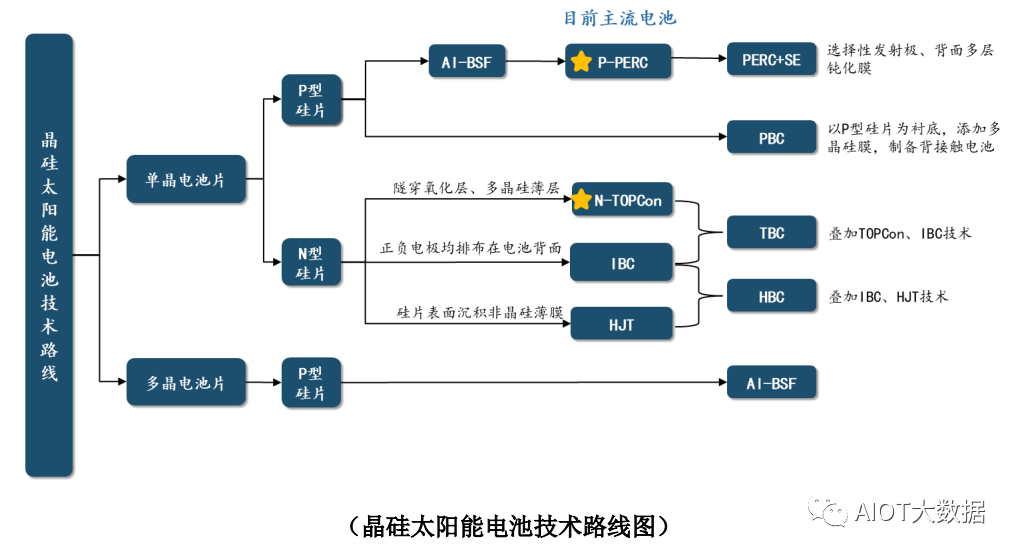

晶硅太陽能電池的分類及技術(shù)發(fā)展趨勢 ? ?

①由多晶向單晶

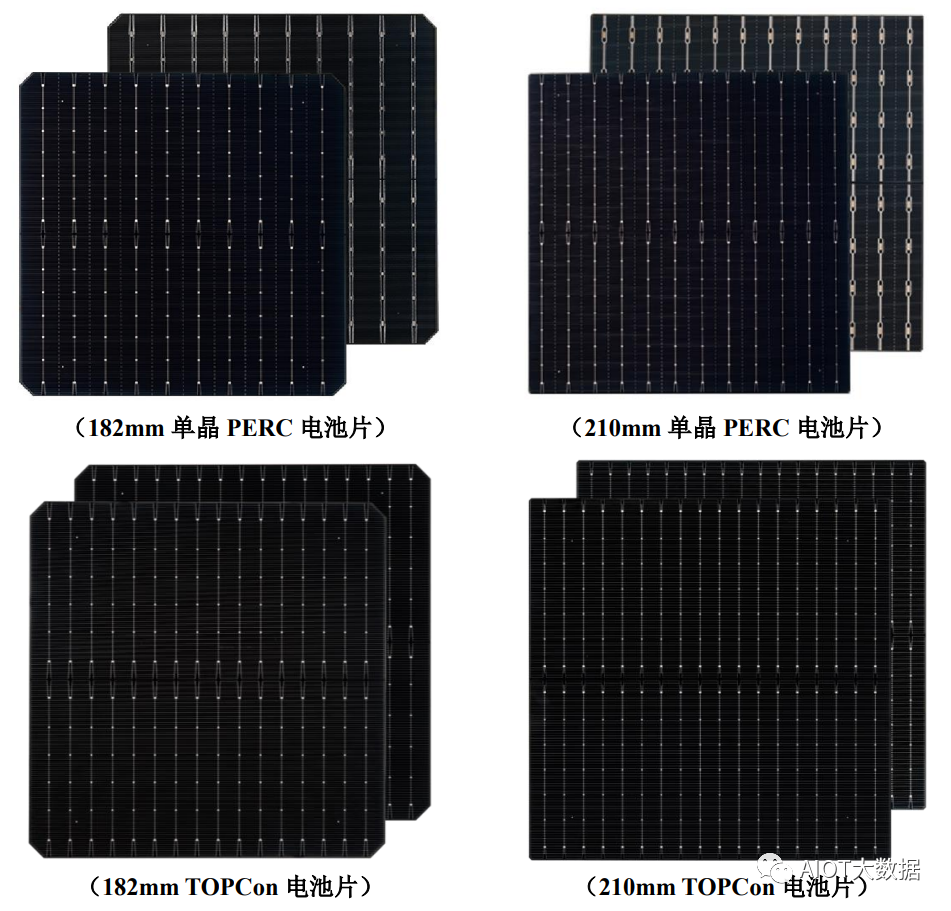

晶硅電池片按照所用襯底材料晶體結(jié)構(gòu)的不同可分為單晶電池片和多晶電池片。近年來,單晶硅片、電池片和組件生產(chǎn)制造技術(shù)不斷進(jìn)步。相較于多晶產(chǎn)品,單晶組件轉(zhuǎn)換效率較高,在提升光伏電站發(fā)電量的同時有效降低度電成本,市場份額大幅提升。

②由小尺寸向大尺寸

大尺寸技術(shù)通過有效提升組件功率、降低物流成本和電站安裝成本,攤薄了單瓦生產(chǎn)、運輸和安裝成本,進(jìn)而降低了終端度電成本。根據(jù)CPIA數(shù)據(jù),2022年182mm及以上大尺寸硅片市場份額占比已達(dá)到82.8%,預(yù)計這一比例將在2023年進(jìn)一步提升至93.2%。

③由P型向N型

晶硅太陽能電池按照襯底硅材料摻雜元素的不同,可分為P型電池(硅片摻鎵)和N型電池(硅片摻磷)。

P型晶硅電池技術(shù)路線主要包括BSF(常規(guī)鋁背場)和PERC(鈍化發(fā)射極和背接觸)。通過在背面附加鈍化層,PERC電池有效減少光電損失并提升轉(zhuǎn)換效率,2018年以來逐步替代BSF電池成為市場主流技術(shù)。

晶硅太陽能電池在光照下會產(chǎn)生光生載流子,其中少數(shù)載流子的壽命是決定電池效率的關(guān)鍵所在,硅片中的缺陷、金屬雜質(zhì)等對少數(shù)載流子的壽命有較大的影響。N型硅片中的少數(shù)載流子是空穴,對金屬雜質(zhì)的敏感度相對比較低,因此與P型硅片相比,N型硅片具有少數(shù)載流子壽命比較高的優(yōu)勢,也具有更好的抗光衰能力,由其制備而來的N型電池片具有更高的光電轉(zhuǎn)換效率及長期穩(wěn)定性。由此,N型電池已成為電池技術(shù)的重要發(fā)展方向。 ? ?

根據(jù)CPIA數(shù)據(jù),隨著2022年下半年部分N型電池片產(chǎn)能陸續(xù)釋放,2022年N型電池片市場占比上升至9.1%。N型電池技術(shù)主要包括TOPCon(隧穿氧化層鈍化接觸)和HJT(異質(zhì)結(jié)),TOPCon技術(shù)已成為當(dāng)前N型技術(shù)主流路線。

除單一類型的電池片外,目前IBC電池技術(shù)作為平臺型技術(shù)也在穩(wěn)步發(fā)展,通過與PERC、TOPCon以及HJT技術(shù)疊加,可形成PBC、TBC以及HBC電池片,進(jìn)一步提升轉(zhuǎn)化效率。

主要產(chǎn)品的工藝流程圖

1、電池片

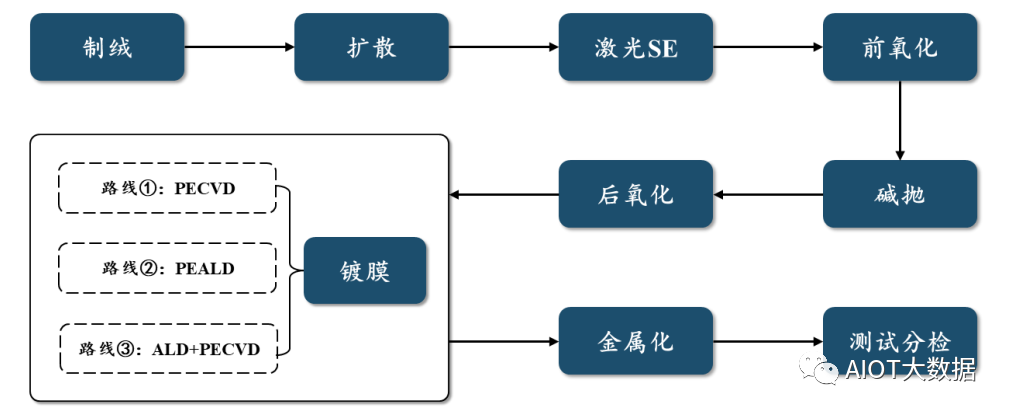

(1)單晶PERC太陽能電池片

單晶PERC太陽能電池片的生產(chǎn)過程包括制絨、擴(kuò)散、激光SE、前氧化、堿拋、后氧化、鍍膜、金屬化、測試分檢等主要工藝步驟。其具體工藝流程圖如下:

制絨

使用堿溶液腐蝕硅片表面,將硅片表面反射率從35%降至10%以下,減少光的反射,提升短路電流,提升電池的轉(zhuǎn)換效率 ? ?

擴(kuò)散

在高溫下(>800℃)磷原子擴(kuò)散進(jìn)入硅片表面形成PN結(jié),PN結(jié)的內(nèi)建電場能將光生載流子分離,對外輸出電流

激光SE

在硅片入光面形成透光區(qū)域輕摻雜、金屬化區(qū)域重?fù)诫s的結(jié)構(gòu),利用激光產(chǎn)生瞬時高溫,對硅片表面的磷進(jìn)行二次擴(kuò)散,形成局部重?fù)诫s區(qū)

前氧化

修復(fù)激光SE掃描位置的氧化層,使得硅片入光面形成完整的氧化硅掩膜層,在堿拋反應(yīng)過程起到保護(hù)作用

堿拋

在氧化硅掩膜層的保護(hù)下,堿溶液只能腐蝕硅片背面和邊緣的硅,對硅片的背面進(jìn)行拋光,將硅片背面反射率從10%提升至40%以上,使表面更加平整,便于高品質(zhì)鈍化膜層的生長,減少表面懸掛鍵、降低表面復(fù)合,增加電池片長波吸收、提高電池的轉(zhuǎn)換效率

后氧化

在硅片入光面生長二氧化硅薄膜,提升電池片正面鈍化效果和抗PID能力

鍍膜

先在硅片背面生長氧化鋁鈍化層和氮化硅保護(hù)層,降低背面復(fù)合,提升開路電壓,再在正面生長氮化硅層,將硅片表面反射率從10%降至2%,提升電池的短路電流

金屬化

金屬化包括激光開槽、漿料印刷、高溫?zé)Y(jié)、電注入四個環(huán)節(jié):激光開槽指使用激光去掉背面局部的氮化硅和氧化鋁膜,使得鋁漿可以和硅直接接觸;漿料印刷指用絲網(wǎng)印刷的方法將銀漿和鋁漿印刷到電池片表面;高溫?zé)Y(jié)指在高溫下銀和鋁與硅發(fā)生反應(yīng)形成歐姆接觸,可導(dǎo)出電流;電注入指對電池片進(jìn)行退火處理,提升電池片的穩(wěn)定性 ? ?

測試分檢

分檢測試包括顏色測試、效率測試、EL測試、分檢四個環(huán)節(jié):顏色測試指對電池片正面和背面的外觀和顏色進(jìn)行測試;效率測試指用太陽光模擬器對電池片的光電轉(zhuǎn)換效率進(jìn)行測試;EL測試指用紅外相機(jī)拍攝電池片的電致發(fā)光圖像,以檢測太陽能電池的內(nèi)部缺陷等異常;分檢指利用前述測試數(shù)據(jù)對電池片進(jìn)行性能等級分類

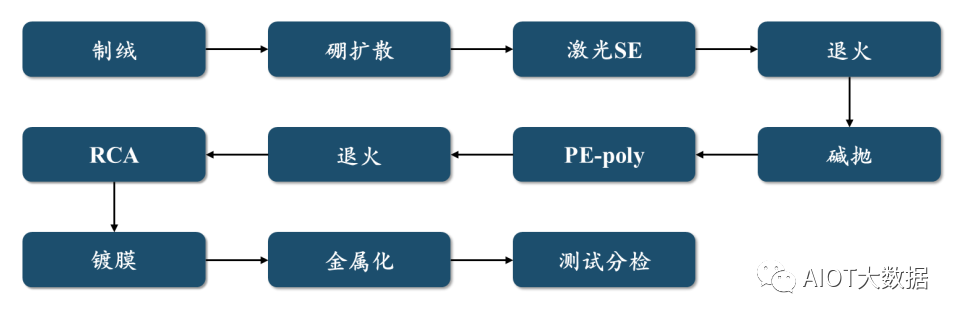

(2)單晶N型TOPCon太陽能電池片

單晶N型TOPCon太陽能電池片的生產(chǎn)過程包括制絨、硼擴(kuò)散、激光SE、退火、堿拋、PE-poly、退火、RCA、鍍膜、金屬化、測試分檢等主要工藝步驟。其具體工藝流程圖如下:

硼擴(kuò)散

高溫環(huán)境下硼原子擴(kuò)散進(jìn)入N型硅片表面形成PN結(jié),PN結(jié)的內(nèi)建電場能將光生載流子分離,對外輸出電流

PE-poly

使用等離子體化學(xué)氣相沉積法,先通過N2O與Si的反應(yīng)在硅片表面沉積約2nm厚的SiO2膜,再通過SiH4、H2和PH3反應(yīng)原位摻雜沉積Poly-Si薄膜

退火

對等離子體化學(xué)氣相沉積法生長的Poly-Si薄膜進(jìn)行高溫退火處理,提升薄膜的品質(zhì),提高電池的轉(zhuǎn)換效率 ? ?

RCA

使用鏈?zhǔn)饺SG刻蝕去除硅片邊緣及正面的氧化層,裸露出繞鍍的PolySi,刻蝕過程中電池背面的氧化硅層用水膜進(jìn)行保護(hù),然后采用槽式刻蝕對硅片進(jìn)行處理,背面的氧化硅可作為掩膜層保護(hù)背面Poly-Si膜,邊緣及正面的Poly-Si膜被刻蝕液腐蝕去除

鍍膜

先用原子層沉積法通過TMA和H2O的反應(yīng),在硅片表面沉積形成氧化鋁薄膜,對電池的正表面進(jìn)行鈍化,再使用等離子化學(xué)氣相沉積法在電池正面和背面制備氮化硅薄膜,以降低電池正面對入射光的反射率,并保護(hù)電池背面的Poly-Si薄膜

金屬化

金屬化包括漿料印刷、高溫?zé)Y(jié)、光注入三個環(huán)節(jié):漿料印刷指用絲網(wǎng)印刷的方法將銀漿和銀鋁漿印刷到電池片表面;高溫?zé)Y(jié)指在高溫下漿料與硅發(fā)生反應(yīng)形成歐姆接觸;光注入指對電池片進(jìn)行退火處理,提升電池片的穩(wěn)定性

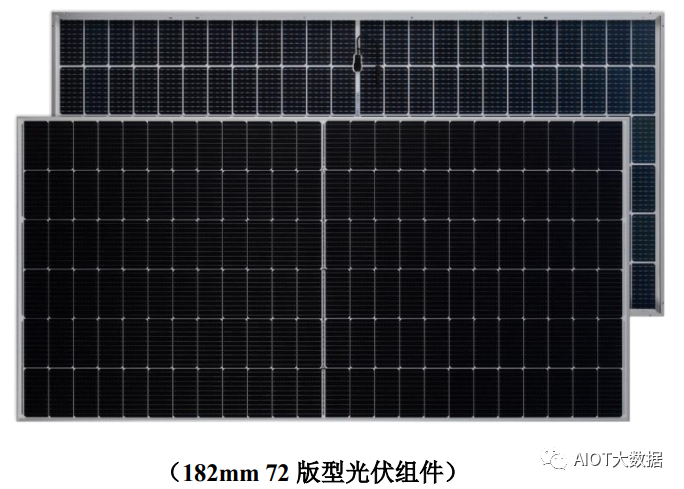

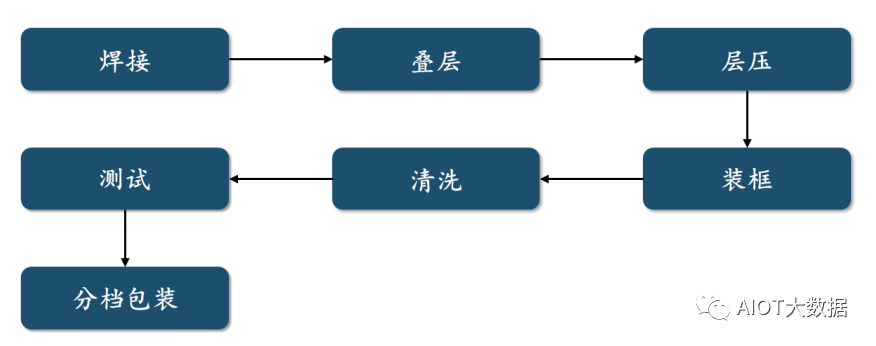

2、組件

組件的生產(chǎn)過程包括焊接、疊層、層壓、裝框、清洗、測試、分檔包裝等主要工藝步驟,具體工藝流程圖如下:

焊接

將劃好的電池片焊接成電池串 ? ?

疊層

將電池串排版后焊接成一體

層壓

使用層壓工藝,將疊層件轉(zhuǎn)變?yōu)閷訅杭?/p>

裝框

將打好硅膠的鋁邊框、接線盒組裝在層壓件上

清洗

硅膠固化后將組件清理干凈

測試

測試組件實際功率數(shù)據(jù)

分檔包裝

區(qū)分功率檔及質(zhì)量等級分開裝箱,上下疊托打包入庫

光伏行業(yè)發(fā)展態(tài)勢

(1)光伏行業(yè)發(fā)展歷程

2006年至2011年,光伏行業(yè)處于發(fā)展啟動期,以德國為首的歐洲各國推出政府補(bǔ)貼政策促進(jìn)光伏產(chǎn)業(yè)發(fā)展,推動光伏發(fā)電在規(guī)模和技術(shù)方面實現(xiàn)突破。2012年至2021年,光伏行業(yè)進(jìn)入發(fā)展過渡期,各國通過產(chǎn)業(yè)政策驅(qū)動,疊加行業(yè)技術(shù)進(jìn)步,帶動產(chǎn)業(yè)鏈各環(huán)節(jié)降本增效,市場逐漸形成自發(fā)需求,產(chǎn)業(yè)規(guī)模持續(xù)擴(kuò)大,光伏行業(yè)由政策驅(qū)動逐步轉(zhuǎn)向市場驅(qū)動。

2021年至今,得益于光伏行業(yè)的技術(shù)進(jìn)步和成本改善,當(dāng)前全球大部分地區(qū)光伏發(fā)電成本已低于煤電價格,光伏產(chǎn)業(yè)發(fā)展的內(nèi)生經(jīng)濟(jì)性動力顯著;在各國能源安全需求與碳中和目標(biāo)的驅(qū)動下,光伏發(fā)電成為不少國家具備競爭優(yōu)勢的能源形式,光伏開始進(jìn)入平價上網(wǎng)新周期。

當(dāng)前,光伏行業(yè)多個環(huán)節(jié)集中度高,我國企業(yè)抓住戰(zhàn)略機(jī)遇,持續(xù)提升技術(shù)水平、促進(jìn)產(chǎn)業(yè)升級、擴(kuò)大國內(nèi)市場,憑借技術(shù)與成本優(yōu)勢,2021年各主要環(huán)節(jié)產(chǎn)量均占據(jù)全球市場主要份額,全球光伏產(chǎn)業(yè)重心進(jìn)一步向我國轉(zhuǎn)移。 ? ?

(2)光伏行業(yè)發(fā)展現(xiàn)狀

①技術(shù)進(jìn)步助力平價上網(wǎng)實現(xiàn),光伏發(fā)電經(jīng)濟(jì)性日益凸顯

隨著技術(shù)不斷進(jìn)步,光伏發(fā)電成本持續(xù)降低,光伏行業(yè)逐步擺脫對補(bǔ)貼政策的依賴。2021年,光伏行業(yè)發(fā)電成本較十年前降幅約90%,全球大部分地區(qū)光伏發(fā)電成本已與煤電基準(zhǔn)價相當(dāng)。

根據(jù)CPIA數(shù)據(jù),2022年全投資模型下地面光伏電站在1,800小時、1,500小時、1,200小時、1,000小時等效利用小時數(shù)的平準(zhǔn)化度電成本分別為0.18元/度、0.22元/度、0.28元/度、0.34元/度,即便在上述最低等效利用小時數(shù)的情況下,光伏平準(zhǔn)化度電成本也已低于2022年全國煤電基準(zhǔn)價平均值0.38元/度,光伏發(fā)電經(jīng)濟(jì)性日益凸顯,市場需求持續(xù)增加。

2022年第四季度以來,產(chǎn)業(yè)鏈各環(huán)節(jié)發(fā)展更趨成熟,隨著上游硅料產(chǎn)能釋放,硅料及硅片價格回調(diào),疊加本環(huán)節(jié)技術(shù)持續(xù)創(chuàng)新升級,預(yù)計光伏發(fā)電成本仍有較大下行空間,經(jīng)濟(jì)性驅(qū)動力持續(xù)增強(qiáng),最終推動光伏發(fā)電更大規(guī)模、更多場景應(yīng)用的實現(xiàn)。

②實現(xiàn)碳中和目標(biāo)和能源安全訴求迫切,提升光伏發(fā)電占比具有重要意義

近百年來,世界主要經(jīng)濟(jì)體二氧化碳排放迅速增長,據(jù)OurWorldinData統(tǒng)計,2021年,全球二氧化碳排放達(dá)到371億噸。碳排放量的迅速增長催生全球范圍內(nèi)對于新能源的需求。全球邁向碳中和是氣候變暖背景下的必經(jīng)之路,也是地球可持續(xù)發(fā)展的必然選擇。

根據(jù)IRENA統(tǒng)計,截至2023年4月,130個國家(約占所有國家的三分之二)已經(jīng)承諾至2050年達(dá)成凈零排放,凈零排放的主要途徑是發(fā)展可再生能源發(fā)電,其中光伏作為一種清潔、安全、高利用率、標(biāo)準(zhǔn)化、可控化的能源,成為各國可再生能源中的一個重點發(fā)展方向。 ? ?

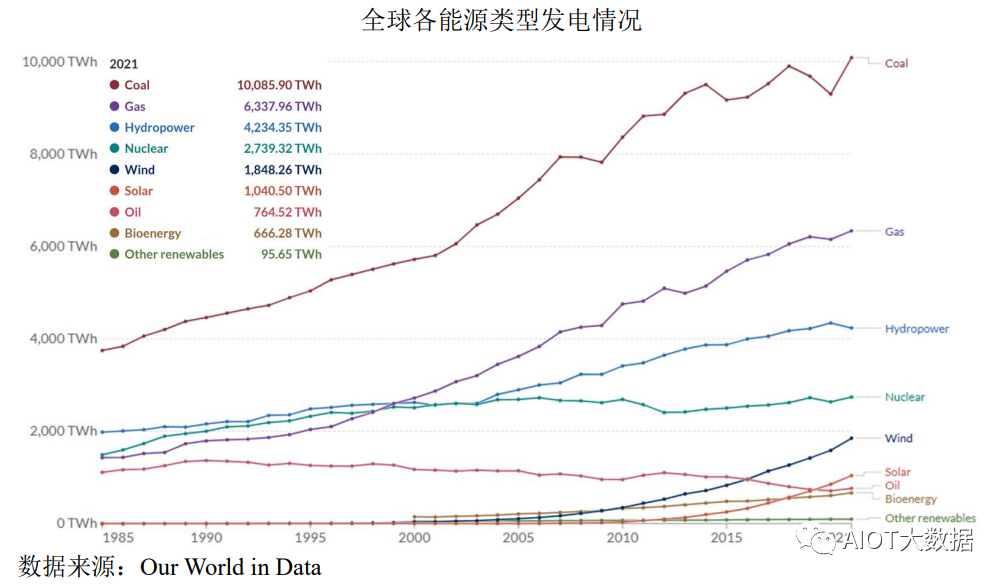

截至2021年末,全球發(fā)電仍然以燃煤與天然氣發(fā)電為主,且絕對規(guī)模呈現(xiàn)增長態(tài)勢。化石能源存在不可再生、分布不均衡等問題,將會對全球各國能源安全造成威脅,地緣政治沖突引發(fā)歐洲乃至全球進(jìn)一步審視能源安全相關(guān)政策的適當(dāng)性及充分性。

2022年初,受地緣政治沖突影響,歐洲地區(qū)天然氣等化石能源供應(yīng)出現(xiàn)缺口,傳統(tǒng)能源價格水漲船高,2022年5月歐盟RePowerEU計劃將“Fitfor55”計劃中的可再生能源目標(biāo)由40%再次提升至45%。我國化石能源資源稟賦呈現(xiàn)“富煤貧油少氣”特點,煤炭使用受碳中和目標(biāo)約束,油氣資源的對外依存度較高,包括提升光伏發(fā)電占比在內(nèi)的電力綠色轉(zhuǎn)型成為重要解決方案。

③光伏行業(yè)市場需求高速增長,未來發(fā)展前景廣闊

在前述背景下,為促進(jìn)光伏行業(yè)健康、持續(xù)發(fā)展,光伏平價上網(wǎng)相關(guān)政策陸續(xù)推出。平價上網(wǎng)政策疊加技術(shù)進(jìn)步驅(qū)動光伏產(chǎn)業(yè)鏈加速降本增效,光伏發(fā)電市場需求持續(xù)增加。

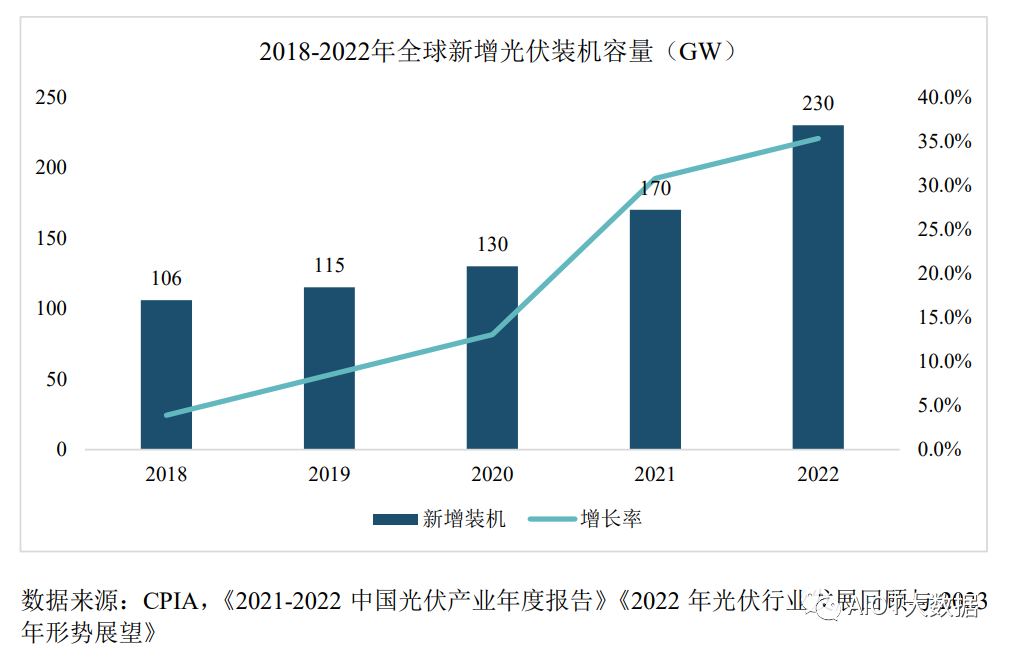

根據(jù)CPIA數(shù)據(jù),在主要經(jīng)濟(jì)體的帶動下,2020-2022年全球光伏新增裝機(jī)分別為130GW、170GW和230GW,復(fù)合增長率為33.01%。 ? ?

(3)光伏電池片行業(yè)發(fā)展現(xiàn)狀、在產(chǎn)業(yè)鏈中的地位和作用

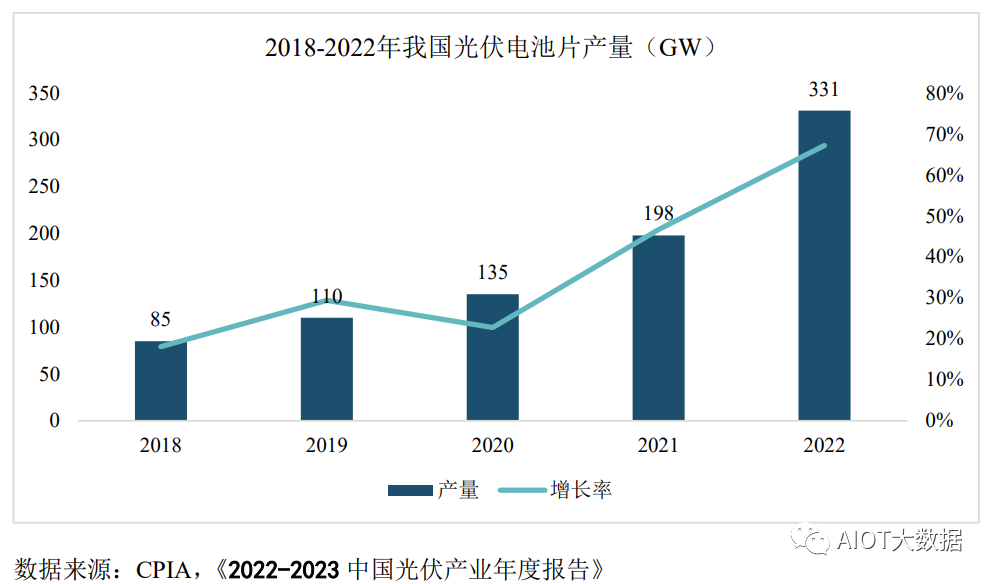

我國光伏企業(yè)在電池片環(huán)節(jié)具有突出優(yōu)勢,2022年我國光伏電池片產(chǎn)量占全球總產(chǎn)量的比例達(dá)到90.30%。報告期內(nèi),我國太陽能電池片產(chǎn)量規(guī)模逐年提升,增長率整體呈現(xiàn)上升趨勢。根據(jù)CPIA數(shù)據(jù),2022年我國電池片總產(chǎn)量約為331GW,增長率高達(dá)67.05%。

從產(chǎn)業(yè)集中度上看,根據(jù)CPIA統(tǒng)計數(shù)據(jù),2020年以來我國電池片行業(yè)集中度不斷提高,行業(yè)頭部效應(yīng)明顯。太陽能電池生產(chǎn)工藝復(fù)雜、投資規(guī)模大,屬于技術(shù)、資金密集行業(yè),深厚技術(shù)底蘊和豐富生產(chǎn)工藝經(jīng)驗是電池廠商保持和加強(qiáng)市場競爭優(yōu)勢的關(guān)鍵。2022年產(chǎn)量位居前十位的廠商中,專業(yè)電池廠商市場份額仍保持高位,產(chǎn)量占當(dāng)年總產(chǎn)量的比例達(dá)到39%,在行業(yè)內(nèi)占據(jù)重要地位。 ? ?

光伏電池片的技術(shù)水平及特點

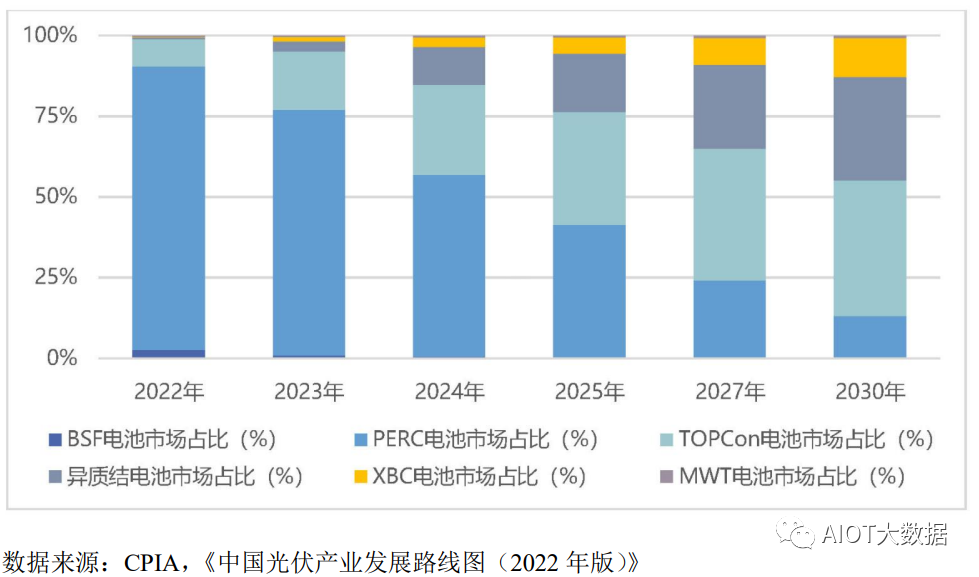

(1)晶硅電池技術(shù)仍占據(jù)主流市場,N型電池市場份額將陸續(xù)提升

在技術(shù)產(chǎn)業(yè)化應(yīng)用方面,因光伏發(fā)電價格需要與傳統(tǒng)化石能源發(fā)電價格競爭,能夠大規(guī)模產(chǎn)業(yè)化的太陽能電池通常都具有較高的性價比,晶硅電池仍是現(xiàn)階段產(chǎn)業(yè)化發(fā)展的主流技術(shù)。

根據(jù)2022年實際市場份額及2023-2024年預(yù)測情況,P型PERC電池是晶硅電池主要出貨類型。由于N型硅片具有較高的少數(shù)載流子壽命和較低的效率衰減,相對P型硅片制備的電池片而言轉(zhuǎn)換效率更容易得到提升,N型電池片市場份額逐漸擴(kuò)大。N型電池片技術(shù)主要包括TOPCon(隧穿氧化層鈍化接觸)和HJT(異質(zhì)結(jié)),TOPCon技術(shù)已于2022年開始步入規(guī)模化量產(chǎn)階段。

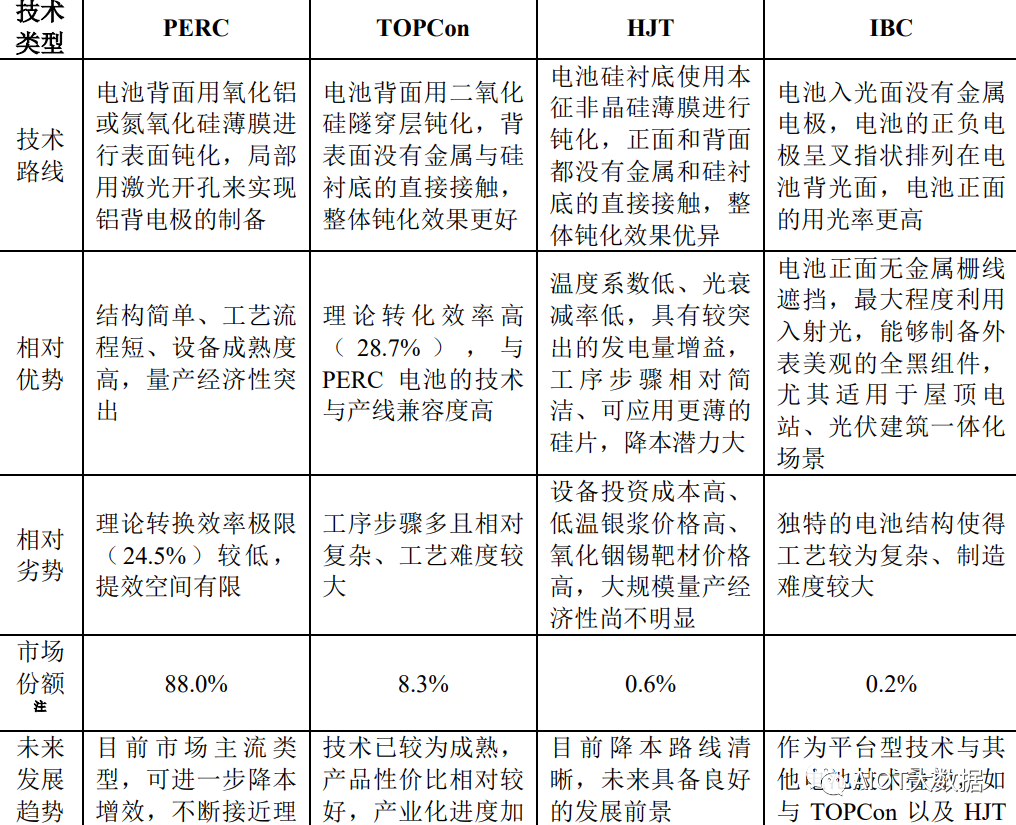

此外,IBC(交指式背接觸電池技術(shù))將正負(fù)電極呈叉指狀排列在電池背光面,可分別疊加TOPCon、HJT技術(shù)形成TBC、HBC電池片,進(jìn)一步提升轉(zhuǎn)化效率。當(dāng)前晶硅電池的主要技術(shù)路線優(yōu)劣勢以及未來發(fā)展趨勢如下: ? ?

如上表所示,目前PERC電池技術(shù)仍保持主流地位,N型TOPCon電池技術(shù)取得突破,逐漸步入量產(chǎn)階段,受益于設(shè)備投資成本的下降以及N型硅片制備技術(shù)的進(jìn)步,N型TOPCon電池在組件端和系統(tǒng)端逐漸表現(xiàn)出經(jīng)濟(jì)性,在N型電池技術(shù)中產(chǎn)業(yè)化發(fā)展相對迅速。受各方面因素對量產(chǎn)經(jīng)濟(jì)性的影響,未來將出現(xiàn)PERC與各類N型電池技術(shù)并行發(fā)展的局面,CPIA預(yù)測各類技術(shù)市場份額如下圖所示: ? ?

上述各類技術(shù)保持并行發(fā)展的具體原因如下:一是市場需求存在廣泛性,因光伏發(fā)電系統(tǒng)安裝地在自然條件、經(jīng)濟(jì)發(fā)展?fàn)顩r以及項目地政策等多方面存在差異,各類組件的度電成本由此存在差異,使得不同安裝地點對組件類型的選擇有所不同,不同應(yīng)用場景也存在一定需求偏好;二是新技術(shù)量產(chǎn)經(jīng)濟(jì)性需要時間驗證,光伏產(chǎn)業(yè)鏈在技術(shù)升級中存在一定的切換成本以及階段性供需失衡,既有技術(shù)也會快速調(diào)整以應(yīng)對競爭格局的變化,技術(shù)切換通常存在較長的過渡期間。

(2)多舉措持續(xù)降本,推動光伏發(fā)電的進(jìn)一步大規(guī)模應(yīng)用

為適應(yīng)和推動光伏發(fā)電的進(jìn)一步大規(guī)模應(yīng)用,在不斷提升光電轉(zhuǎn)換效率的同時,持續(xù)降低制備成本也是光伏電池片技術(shù)發(fā)展的重要趨勢。

在硅片端,采用大尺寸硅片可以降低硅片和電池片單瓦人工及制造費用,目前182mm、210mm已成為主流尺寸;應(yīng)用薄片化硅片可以有效降低單片硅片及電池片的制造成本,目前P型PERC電池、N型TOPCon電池所使用硅片的主流厚度已分別降至150μm、130μm。

在漿料端,通過推進(jìn)漿料國產(chǎn)化、優(yōu)化金屬化技術(shù)、探索銀包銅技術(shù)等各項措施,預(yù)期可降低銀漿成本。除在上述材料端持續(xù)降本外,提高產(chǎn)線自動化智能化水平、改進(jìn)工藝以提升單線產(chǎn)出等方式可有效降低人工及制造費用。 ? ?

(3)下一代電池技術(shù)有助于進(jìn)一步提升轉(zhuǎn)換效率,目前尚處于實驗室和小試驗證階段

由于本身結(jié)構(gòu)特性的限制,硅材料能吸收太陽光譜的區(qū)間范圍有限,利用硅材料制備而成的電池(晶硅電池)存在光電轉(zhuǎn)換效率極限值,而越接近效率極限,所需要采用的新技術(shù)或工藝的難度越大,效率提升進(jìn)展相對越緩慢。

由此,業(yè)界也開始研究通過鈣鈦礦等新的材料體系或者通過鈣鈦礦/晶硅疊層電池結(jié)構(gòu)來提升轉(zhuǎn)換效率,尚處于實驗室和小試驗證階段。

行業(yè)發(fā)展面臨的機(jī)遇

①碳中和目標(biāo)與能源危機(jī)驅(qū)動下,光伏行業(yè)市場需求持續(xù)旺盛

隨著技術(shù)進(jìn)步和持續(xù)迭代,光伏行業(yè)已經(jīng)進(jìn)入平價上網(wǎng)時代。在經(jīng)濟(jì)性基礎(chǔ)上,碳中和目標(biāo)與能源危機(jī)共同驅(qū)動光伏行業(yè)進(jìn)入快速發(fā)展軌道。光伏作為一種清潔、安全、高利用率、標(biāo)準(zhǔn)化、可控化的能源,成為各國可再生能源重點發(fā)展方向。

基于全球新能源發(fā)展規(guī)劃、光伏發(fā)電成本以及各國政府的政策支持,光伏行業(yè)前景廣闊,存在巨大確定性需求。

根據(jù)國際可再生能源機(jī)構(gòu)(IRENA)2023年6月發(fā)布的《世界能源轉(zhuǎn)型展望》報告,要實現(xiàn)1.5℃巴黎氣候目標(biāo),到2030年全球在運太陽能光伏容量需達(dá)5,400GW,到2050年全球太陽能光伏裝機(jī)總量需超18,200GW。據(jù)CPIA與IEA統(tǒng)計,2022年全球新增光伏裝機(jī)230GW、累計光伏裝機(jī)量1,156GW,與2030年和2050年目標(biāo)相比存在較大缺口。在長期確定性需求的支撐下,光伏電池片行業(yè)面臨廣闊的市場空間。

②優(yōu)質(zhì)產(chǎn)能稀缺及新技術(shù)更迭背景下,先進(jìn)大尺寸電池片產(chǎn)品供不應(yīng)求

在2021年開始的新一輪擴(kuò)產(chǎn)周期中,由于上游原料緊缺壓力,電池片環(huán)節(jié)擴(kuò)產(chǎn)規(guī)模相對較小,使得2022年以來大尺寸電池供應(yīng)階段性偏緊,電池環(huán)節(jié)議價能力提升。同時,電池片環(huán)節(jié)正處于新一輪技術(shù)更迭期,TOPCon等新型技術(shù)不斷取得突破,光伏企業(yè)對技術(shù)路線的充分研判及試驗是投建量產(chǎn)線的前提。 ? ?

2022年第四季度以來,硅料價格因產(chǎn)能逐漸釋放已步入下行軌道,硅片價格隨之下降,上游原材料價格水平更趨合理,促進(jìn)終端市場尤其是集中式地面電站裝機(jī)規(guī)模擴(kuò)容,為電池、組件環(huán)節(jié)廠商提供了良好的發(fā)展機(jī)遇。在此背景下,掌握先進(jìn)電池技術(shù)及產(chǎn)能的廠商,憑借其規(guī)模化量產(chǎn)產(chǎn)品的品質(zhì)及成本競爭力,議價能力及產(chǎn)品消納能力有望進(jìn)一步提升。

行業(yè)發(fā)展面臨的挑戰(zhàn)

我國光伏產(chǎn)業(yè)頗具國際競爭力,各環(huán)節(jié)產(chǎn)品在滿足國內(nèi)市場生產(chǎn)需求后用于外銷。但近年來,美國、印度、歐盟等光伏產(chǎn)品重要市場頻頻出臺相關(guān)貿(mào)易保護(hù)政策,使我國光伏產(chǎn)品面臨國際貿(mào)易摩擦風(fēng)險。

美國方面,受中美貿(mào)易摩擦影響,美國對我國光伏企業(yè)施加多項限制措施,如“201關(guān)稅”、“301關(guān)稅”、反傾銷關(guān)稅等,要求我國出口的太陽能電池、組件等產(chǎn)品接受雙反調(diào)查和其他審查。

2023年8月,美國對馬來西亞、泰國、越南和柬埔寨出口到美國的太陽能電池與組件的反規(guī)避調(diào)查終判公布,認(rèn)定東南亞四國的光伏產(chǎn)品出口到美國存在反規(guī)避事實。在2024年6月豁免期結(jié)束前(或者緊急狀態(tài)結(jié)束前),東南亞四國光伏產(chǎn)品仍然可以豁免雙反關(guān)稅進(jìn)入美國市場;在豁免期過后,東南亞四國未使用我國硅片制造的太陽能電池或雖使用我國硅片制造的太陽能電池但同時使用指定6種組件輔材(銀漿、鋁框、玻璃、背板、膠膜、接線盒)中不超過2種我國組件輔材而制造的光伏組件出口到美國,才能認(rèn)定不構(gòu)成規(guī)避行為,否則將被征收雙反關(guān)稅。

印度主要通過關(guān)稅保護(hù)本土制造廠商,自2022年4月起對我國進(jìn)口電池片、組件分別征收25%、40%的基本關(guān)稅,以達(dá)到保護(hù)本土光伏產(chǎn)業(yè)發(fā)展的目的。額外的關(guān)稅成本使得印度市場組件成本提升,一定程度上抑制了光伏終端裝機(jī)量。 ? ?

歐盟于2022年6月及9月分別公布《反強(qiáng)迫勞動海關(guān)措施決議》與《歐盟禁止強(qiáng)迫勞動產(chǎn)品立法草案》,在此兩法案的影響下我國光伏出口企業(yè)將來可能面臨來自歐盟海關(guān)的審查合規(guī)風(fēng)險,且海關(guān)擁有主動扣留特定地區(qū)產(chǎn)品的權(quán)利,將使我國光伏企業(yè)出口的經(jīng)營風(fēng)險升高。

根據(jù)CPIA數(shù)據(jù),2022年美國、印度、歐洲光伏裝機(jī)容量分別約為18.6GW、14.0GW、41.4GW,合計約占全球光伏新增裝機(jī)容量的32%,是光伏組件主要需求市場之一。與此同時,其本土組件廠商的產(chǎn)能規(guī)模、技術(shù)水平、產(chǎn)品競爭力相較我國廠商處于競爭劣勢。美國、印度、歐洲光伏組件產(chǎn)能與當(dāng)?shù)匮b機(jī)需求相比存在較大缺口,需要大量進(jìn)口組件產(chǎn)品,以滿足市場裝機(jī)需求。

綜上,主要海外市場的貿(mào)易壁壘一定程度上增大了企業(yè)的經(jīng)營風(fēng)險,提高了應(yīng)對成本;但考慮到目前歐美等主要需求市場新增光伏裝機(jī)規(guī)模持續(xù)擴(kuò)容,而自身尚不具備光伏產(chǎn)品的充分供給能力,前述市場對我國企業(yè)制造的光伏產(chǎn)品仍有較大需求。

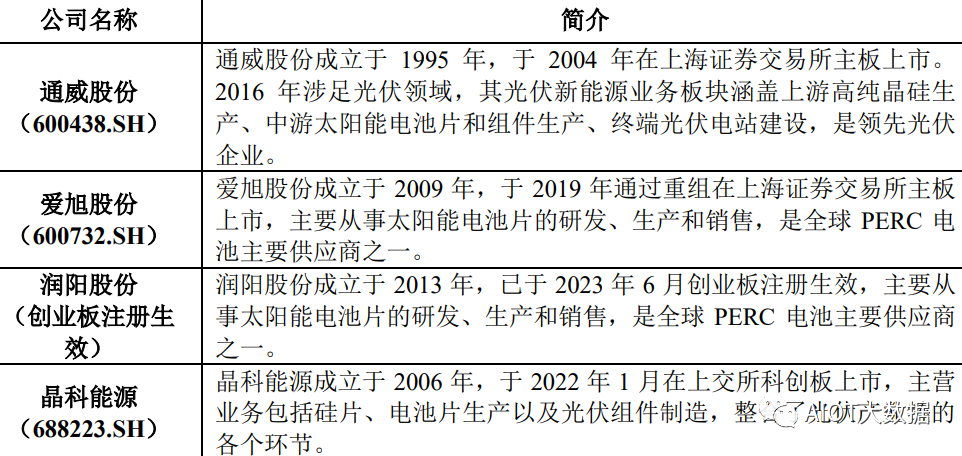

行業(yè)競爭格局、行業(yè)內(nèi)主要企業(yè)

我國光伏電池片廠商占據(jù)全球領(lǐng)先地位,部分廠商同時布局電池片、組件環(huán)節(jié),其生產(chǎn)的電池片主要用于自制組件,不外售或僅少量外售電池片;部分專業(yè)化電池片生產(chǎn)廠商則以電池片外售為主。

根據(jù)PVInfoLink以外售出貨量為統(tǒng)計口徑的年度排名情況,中潤光能與通威股份、愛旭股份、潤陽股份在報告期各期均位列全球前五名,同屬于第一梯隊專業(yè)電池片廠商。近年來,電池片行業(yè)呈現(xiàn)出“強(qiáng)者恒強(qiáng)”的馬太效應(yīng),產(chǎn)業(yè)集中度逐步提升,頭部企業(yè)市場份額持續(xù)擴(kuò)大。 ? ?

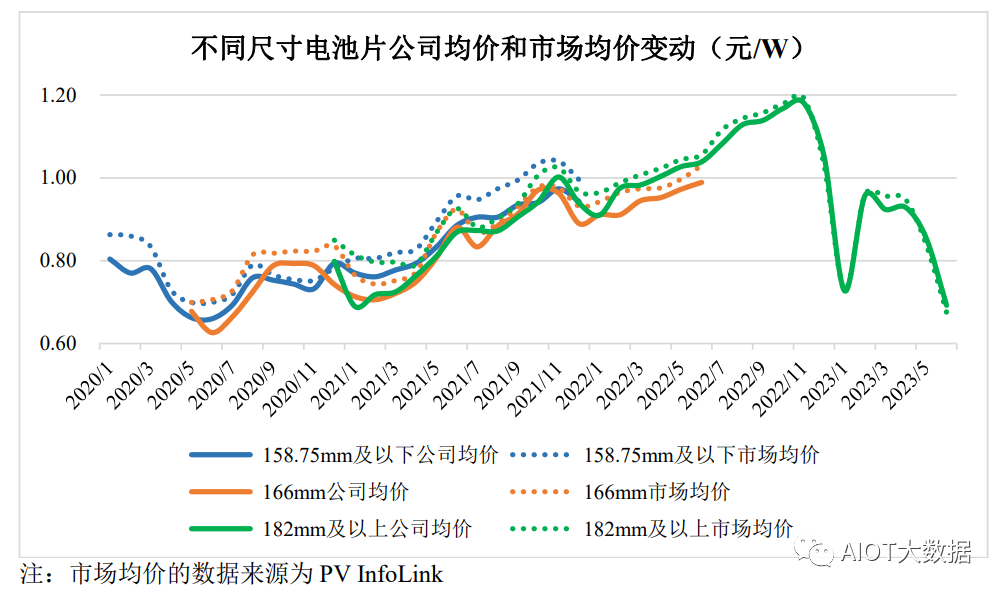

主要產(chǎn)品銷售價格情況

2020年,受上半年全球海運受阻、光伏電站投資及安裝工作難以開展影響,市場需求短期內(nèi)受到影響,6月底太陽能電池片價格較年初下跌近20%。7月份以來,隨著市場需求逐步釋放,太陽能電池片價格企穩(wěn)回升。

2021年,光伏產(chǎn)業(yè)鏈上下游產(chǎn)能錯配造成硅料階段性短缺,受上游硅料價格上漲向下傳導(dǎo)的影響,太陽能電池片市場價格整體呈上漲趨勢。

2022年,全球光伏新增裝機(jī)規(guī)模延續(xù)高速增長的良好態(tài)勢,受需求拉動影響,下游組件廠商開工率顯著回升,電池片環(huán)節(jié)成本上漲壓力向下游傳導(dǎo)順暢,帶動太陽能電池片價格在高位運行。 ? ?

2023年第一季度,受光伏產(chǎn)業(yè)鏈上下游價格博弈的影響,上游硅料價格回升向下傳導(dǎo),帶動太陽能電池片市場價格上漲;2023年第二季度,隨著上游硅料行業(yè)周期性庫存消耗疊加新增產(chǎn)能釋放,硅料供給量增加,進(jìn)而帶動硅料價格回落,受上游硅料價格下降向下傳導(dǎo)的影響,太陽能電池片價格出現(xiàn)下行。

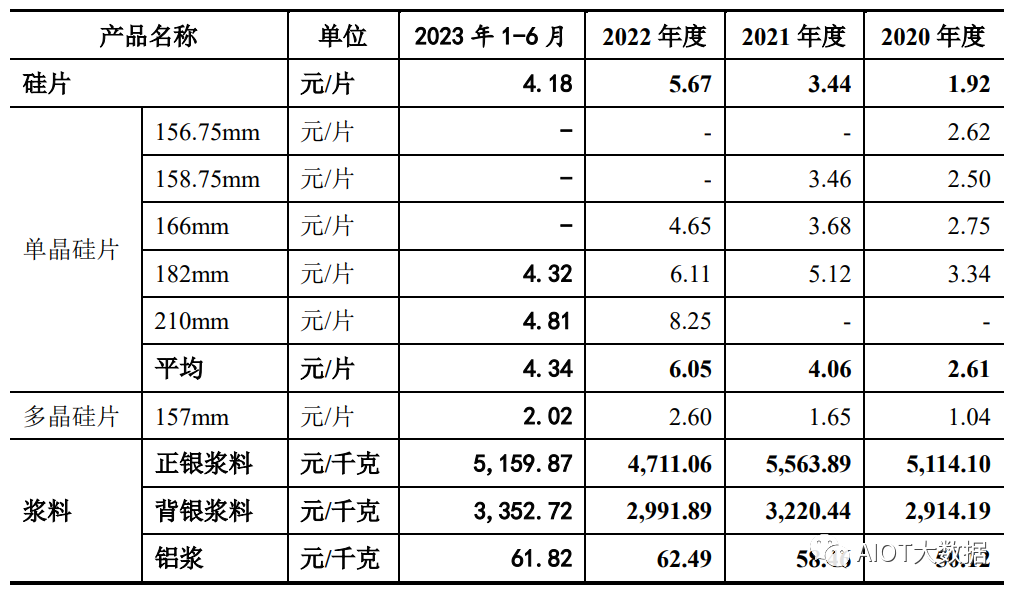

主要原材料的采購價格變動情況

? ?

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論