電子發燒友App

電子發燒友App

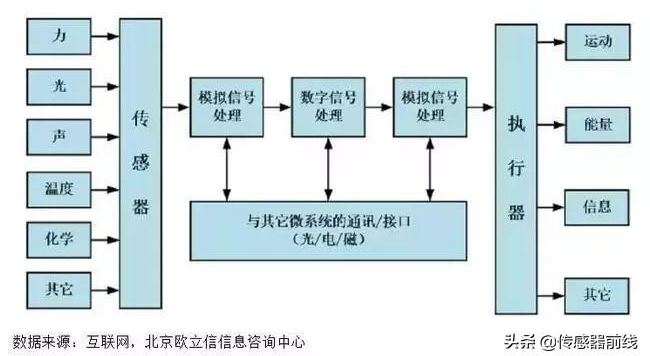

MEMS的全稱是微型電子機械系統(Micro-ElectroMechanicalSystem),微機電系統是指可批量制作的,將微型機構、微型傳感器、微型執行器以及信號處理和控制電路、直至接口、通信和電源等于一體的微型器件或系統。你可以把它理解為利用傳統的半導體工藝和材料,用微米技術在芯片上制造微型機械,并將其與對應電路集成為一個整體的技術。所以它是以半導體制造技術為基礎發展起來的一種先進的制造技術平臺。

優點:相對于傳統的機械,它們的尺寸更小,最大的不超過一個厘米,甚至僅僅為幾個微米,其厚度就更加微小。采用以硅為主的材料,電氣性能優良,硅材料的強度、硬度和楊氏模量與鐵相當,密度與鋁類似,熱傳導率接近鉬和鎢。采用與集成電路(IC)類似的生成技術,可大量利用IC生產中的成熟技術、工藝,進行大批量、低成本生產,使性價比相對于傳統“機械”制造技術大幅度提高。

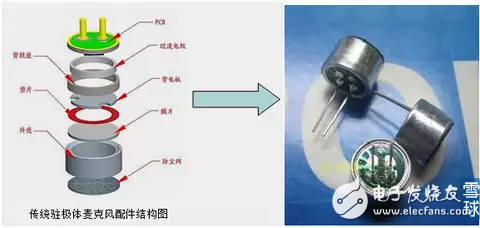

傳統的駐極體麥克風:

MEMS麥克風:

如果前面的文字理解不了,從這上面這個傳統麥克和MEMS麥克風的圖片可以看出來了,之前的七八種機械配件就全部集成在了一塊很小的MEMS傳感器芯片了了。所以這個體積是非常小,重量也非常輕。由于是芯片制造,一致性好、功耗低,更易于批量生產。但是對技術的要求那就非常高了。

MEMS傳感器的出現極大的滿足了大家對產品小體積、高性能的要求。

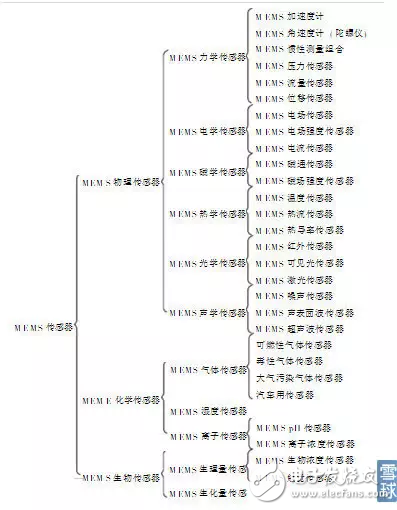

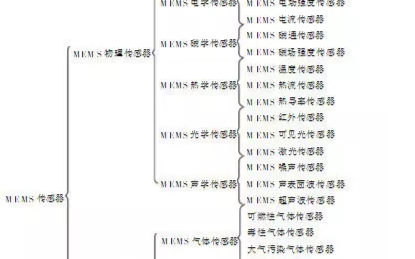

MEMS傳感器的分類:

MEMS傳感器的種類繁多,分類方法也很多。下面是按照工作原理分類如下:

其中每一種MEMS傳感器又有很多種細分方法。如加速度計,按檢測質量的運動方式劃分,有角振動式和線振動式加速度計等,種類繁多,常見的MEMS傳感器有壓力傳感器、加速度傳感器、微機械陀螺儀、慣性傳感器、MEMS硅麥克風等等; MEMS傳感器的品種多到可以以萬為單位,且不同MEMS之間參量較多,沒有完全標準的工藝。這種行業特性讓MEMS傳感器制造的企業前期的研發投入過大,單品種的銷量很難放大。以慣性傳感器為例,其市場盈虧平衡規模為月產1000萬只,即企業須至少每月生產1000萬只慣性傳感器才能保持不虧本狀態,根據調查,國內絕大多數企業都遠低于這一規模。國內最大的純MEMS傳感器公司美新至今是虧損的。所以只有企業做的越大它的贏利能力才越強。

MEMS傳感器的應用:

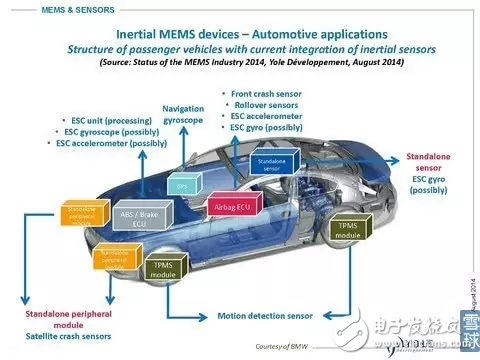

MEMS傳感器作為獲取信息的關鍵器件,對各種傳感裝置的微型化起著巨大的推動作用,已在太空衛星、運載火箭、航空航天設備、飛機、各種車輛、生特醫學及消費電子產品等領域中得到了廣泛的應用。MEMS傳感器典型應用如下圖。

在智能手機上,MEMS傳感器提供在聲音性能、場景切換、手勢識別、方向定位、以及溫度/壓力/濕度傳感器等廣泛的應用;在汽車上,MEMS傳感器借助氣囊碰撞傳感器、胎壓監測系統(TPMS)和車輛穩定性控制增強車輛的性能。;醫療領域,通過MEMS傳感器研成功制出微型胰島素注射泵,并使心臟搭橋移植和人工細胞組織成為現實中可實際使用的治療方式;在可穿戴應用中,MEMS傳感器可實現運動追蹤、心跳速率測量等。

MEMS傳感器典型應用舉例:

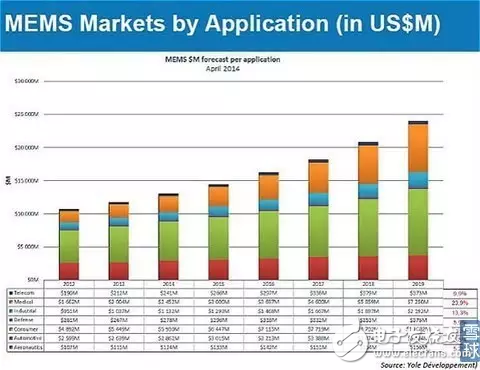

隨著電子技術的發展,MEMS的應用領域越來越廣泛,由最早的工業、軍用航空應用走向普通的消費市場。 軍用與航空屬于所謂的高價值MEMS應用領域,但是這兩個領域的用量太小了,一年也就四千萬美金左右,增長空間也是有限的。醫療電子上的MEMS器件價值也不錯,它的傳感器的平均銷售價格遠高于其它可比的MEMS領域。總體來看,一年高價值MEMS產業的營業收入將達到3億美元左右。但是應用最廣泛的當屬于汽車電子產業和消費電子應用市場,這兩大領域占了MEMS傳感器市場的60%以上。我們下面分析一下這兩個主要的應用領域。

汽車電子MEMS傳感器:

汽車電子產業被認為是MEMS傳感器的第一波應用高潮的推動者,MEMS傳感器在汽車上應用的快速發展主要是受益于各國政府全面推出汽車安全規定(比如要求所有汽車采用TPMS系統)和汽車智慧化的發展趨勢。全球平均每輛汽車包含10個傳感器,在高檔汽車中,大約采用25至40只MEMS傳感器,車越好,所用的MEMS就越多,BMW740i汽車上就有70多只MEMS。MEMS傳感器可滿足汽車環境苛刻、可靠性高、精度準確、成本低的要求。其應用方向和市場需求包括車輛的防抱死系統(ABS)、電子車身穩定程序(ESP)、電控懸掛(ECS)、電動手剎(EPB)、斜坡起動輔助(HAS)、胎壓監控(EPMS)、引擎防抖、車輛傾角計量和車內心跳檢測等等。

目前,壓力傳感器、加速計、陀螺儀與流量傳感器四類器件合計占汽車MEMS系統的99%。其五年增長率均在3-12%。MEMS壓力傳感器是汽車中應用最多的傳感器,汽車用MEMS壓力傳感器的價格大概在5~7美元。在汽車領域,MEMS壓力傳感器營業收入2013年預計達到12.6億美元,占當年總體產業營業收入的74%。至少18個汽車應用領域將促進壓力傳感器的增長,包括:輪胎壓力,電子穩定控制系統中的剎車傳感器,側面氣囊,與日益嚴格的排放標準相關的引擎控制,大氣壓力與廢氣再循環壓力。

按銷售額計算,最大的五種汽車MEMS應用按降序排名是:ESC,安全氣囊,進氣歧管絕對壓力(MAP),TPMS與翻滾探測。

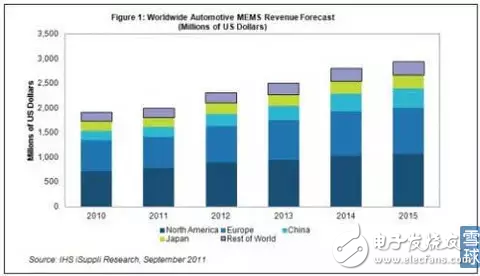

全球汽車MEMS營業收入預測 (以100萬美元計)

總體來看,2010-2015年中國仍將是全球第三大汽車MEMS傳感器用戶,領先于日本以及列入“其它地區”的眾多國家。北美將繼續位居第一,歐洲排名第二。預計2015年總體汽車MEMS銷售額將達到30億美元,比2012年的24億美元增長25%。中國的汽車MEMS傳感器遠遠快于全球的平均增長速度。15年中國汽車MEMS銷售額將增長到3.879億美元,而2010年是1.943億美元。

汽車電子用MEMS感應器廠商分析:

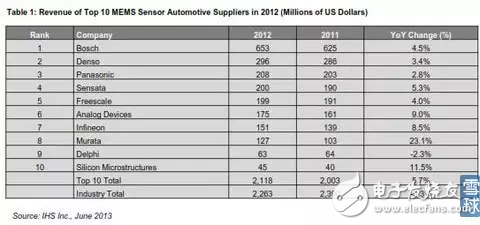

2012年10大汽車MEMS傳感器供應商的營業收入 (以百萬美元計)

如表1所示,博世2012年汽車MEMS營業收入高達6.25億美元,遙遙領先于第二名日本Denso的2.96億美元。前10名廠商的合計營業收入為21億美元,去年總體汽車MEMS產業營業收入為23億美元,10大廠商合計份額接近94%。所以汽車用MEMS的產業集中度是非常高的。沒有一家來自中國的廠家。

博世在汽車上MEMS傳感器的成功不僅是他的技術水平高,產品線非常寬,不僅是最大的壓力傳感供應商,也是低壓領域MEMS的頭號供應商,尤其是在電子穩定控制(ESC)系統領域,該公司是加速計、陀螺儀和壓力傳感器的主要供應商。為了順應趨勢,把加速計與陀螺儀封裝在一起(組合式傳感器)以降低ESC系統生產商總體成本.

消費類電子MEMS傳感器:

隨著消費電子領域大發展及產品創新不斷涌現,特別是受益于智能手機和平板電板的快速發展,消費電子已經取代汽車領域成為MEMS最大的應用市場。

Yole Developpement研究報告預測,2013至2018年間,全球消費電子MEMS傳感器市場將以18.5%的年復合增長率增長,到2018年將達到64億美元。

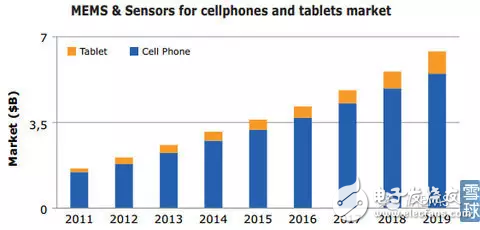

應用中手機和平板電腦中的MEMS傳感器幾乎占了消費類電子MEMS傳感器類市場的90%。市場規模將從2013年的28.5億美元增長到2019年的64億美元,出貨量將從2013年的58億顆增長到2019年的189億顆。

全球智能手機與平板電腦用MEMS市場

MEMS傳感器在消費電子領域的應用包括運動/墜落檢測、導航數據補償、游戲/人機界面、電源管理、GPS增強/盲區消除、速度/距離計數等等,這使其滲透力遠遠超過傳統意義上的半導體芯片,這些MEMS技術都在很大程度上提高了用戶體驗。在所有的領域中,手機是MEMS最大的應用領域。應用最多的傳感器是加速計、陀螺儀與MEMS硅麥克風,其中加速度計是該市場中第一大應用產品。而近期陀螺儀增長迅速,已經成為繼加速度計后的第二大應用產品。MEMS麥克風銷售額2014年已經接近10億美元,IHS表示全球MEMS麥克風市場仍將連續5年維持18%的年復合成長率(CAGR)。還有一些MEMS傳感器正處于研發階段或剛進入市場的,例如磁力計、指紋傳感器、環境傳感器、MEMS手機攝像頭等。

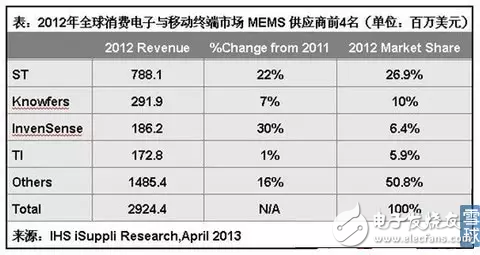

ST(意法半導體)是全球消費電子與移動終端市場無可爭議的冠軍。該公司自2009年以來就雄踞榜首,去年強勁增長22%,占總體市場的27%。陀螺儀與加速計是其主要產品,但是前幾大廠家的集中度相對汽車類MEMS又低了不少,主要是因為消費類MEMS要求相對較低。

全球MEMS傳感器廠商分析:

IHS iSuppli公布2012年全球前二十大MEMS供應商排行

2013年Bosch的MEMS銷售額成長了26%,達到10億美元;成為了全球MEMS最大供應商,Bosch是知名的車用MEMS供應商,2013年汽車應用市場在該公司整體MEMS銷售中占據74%;IHS指出,Bosch的加速度計不只在中國智能手機市場稱霸,也供應蘋果(Apple)iPhone 5s與5c以及iPad Air。此外Bosch 也是三星(Samsung)手機與平板電腦所使用的壓力傳感器第一大供應商,該公司已經開始量產在單封裝結合加速度計與陀螺儀的6軸慣性感測元件(IMU),供應給Sony、三星與 HTC等客戶。

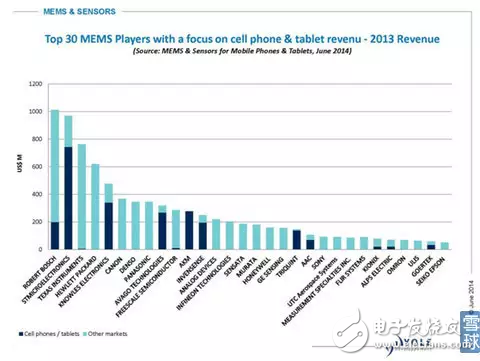

IHS估計2013年全球MEMS市場銷售達到89.6億美元。2013年全球前二十大MEMS供應商總計營收為69.9億美元,占據整體市場營收的78%。這個集中度還是非常高的。在這榜上的基本上都是歐美和日系廠家。這個榜單上唯一來自中國的廠商是AAC排名在第十九位,它的銷售額主要是來自于MEMS硅麥克風。

全球MEMS傳感器廠商排名前30位,以及手機和平板電腦占各個廠商比例

由于消費電子MEMS傳感器價格要求較低,很多廠家并沒有進入這個應用領域,這未來留給了中國廠商的機會。排名第29名的是中國的歌爾電子,它的銷售額主要是來自于MEMS硅麥克風,是全球排名第三的MEMS硅麥克風。來自另外一家中國MEMS傳感器廠家,美新半導體公司并沒有上榜,美新半導體公司的2012年的銷售額是6400萬美金,應該是接近這個榜單。

MEMS傳感器市場發展態勢

美國著名市場研究公司Yole Développement預測,作為智能感知時代的重要硬件基礎, 2014年MEMS傳感器市場規模達到130億美元,預計到2018年,MEMS市場產值將以12%~13%的復合增長率增長至225億美元,單位出貨量達到23.5億。

2014年消費類應用規模達到59億美元,到2019年預計將超過100億美元,年復合增長率約11.2%。在未來消費類應用依然會是MEMS傳感器市場的最大市場。而成長最快的是醫療市場,將從今年的24.5億美元增長至2019年的72億美元左右,年復合增長率近30%!”

在今后5到10年內,消費類MEMS主要應用領域仍然是智能手機以及平板電腦。但是MEMS的應用領域將逐漸擴大,包括正在興起的可穿戴設備、物聯網等。雖然可穿戴設備現在它的比例還比較小,目前還不到10%,現在蘋果、三星、華為都已經紛紛推出了一些可穿戴式產品,有點像當初的智能手機剛推出進的狀態,未來肯定會成為MEMS傳感器增長最快的市場還有關于物聯網,可能要5到10年以后,智能家居、智能城市有了很好的發展,物聯網在MEMS傳感器應用方面會有很好的發展,但是在這之前很難看到在物聯網方面MEMS傳感器的發展。

高價值MEMS傳感器市場2013年的市場營收從2012年的15億美元增至16億美元,預計2013年仍將持續其增長態勢,據市場研究機構IHS報告顯示,2013年將增長6.3%。其中測試測量、軍事和民用航天、醫療電子和工業應用四個領域將會占2013年高價值MEMS市場營收的80%。前十大高價值MEMS供應商所占的市場份額剛剛超過42%。由于高價值MEMS傳感器市場的高度分散,21種產品甚至可以用于超過100種不同的應用,為各種集成廠商留下足夠的生存空間,在買進這些MEMS半導體之后,集成廠商將其封裝為傳感器,其平均售價可以達到數萬美元。

備注:Yole Développement的統計數據比HIS的數據上大了30%,但是他們判斷的增長趨勢是一樣的。這不影響我們的分析。

未來各種MEMS傳感器分析:

壓力傳感器廣泛應用于汽車和工業市場,如今消費電子市場對其需求量也越來越多,因此壓力傳感器將繼續保持最大的MEMS市場規模。Yole Développement分析師預測,明年MEMS壓力傳感器市場規模將達到20億美元,2018年將突破30億美元。智能手機中使用到很多MEMS器件,如加速度計、陀螺儀、硅麥克風、BAW濾波器和雙工器,醫療保健行業使用的生物傳感器、微流量傳感器應用也很廣泛,增長也很快。

還有一個特殊的品種組合傳感器。隨著技術的進步,大家對產品的性能要求也在提升,比如室內導航,單純使用加速度計的方案就只能準確地描述線性(直線運動)但是如果需要旋轉運動(有轉彎變化的運動),需要設計者同時用到陀螺儀和加速度計。還有就是本身一個產品會有不同的功能需求,會配置幾個MEMS傳感器,這些產品設計上空間越來越小,組合使MEMS傳感器系統具有天然優勢。組合MEMS傳感器能節約成本(如加速度計和陀螺儀在一個封裝內共享ASIC)。隨著消費電子市場對組合式MEMS傳感器的需求日益劇增,組合式MEMS傳感器市場的發展速度將遠遠高于其他MEMS器件。國際上大公司InvenSense、ST等都大量的推出了組合傳感器。Yole Développement預測:未來6年,組合MEMS傳感器的復合年增長率將高達43%,到2018年市場規模將突破20億美元。

根據市場研究機構YoleDéveloppement的報告顯示,受到智能手機和微流控應用驅動,新興MEMS未來6年復合年增長率高達53%,2018年將超過20億美元,占整個MEMS市場規模的10%。YoleDéveloppement定義的新興MEMS包括:化學和輻射傳感器、掃描微鏡、硅基微流控、MEMS開關、觸摸屏、AOCMEMS、IDMEMS、能量收集器、微顯示器、超聲波MEMS、操縱桿、微型燃料電池。

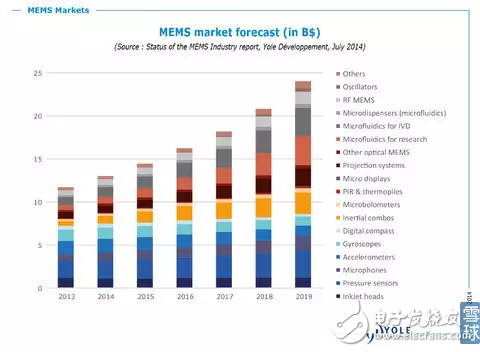

2013~2019年各種類MEMS傳感器市場預測

中國的MEMS傳感器發展態勢分析:

中國作為全球最大的電子產品生產基地,消耗了全球四分之一的MEMS器件,吸引了全球的目光。但是就目前來看,中國大部分MEMS及傳感器仍依賴進口,在2013年全球top 50 MEMS供應商中國廠商僅有三家,AAC、Goertek和美新。排名最高的AAC銷售額也沒有超過1億美金。但是最近六、七年以來,國內對MEMS慣性傳感器的研發熱度很高,尤其是2005年~2008年,而且大多集中在國內的頂尖研究機構。清華大學、北京大學、中科院、電子26所等,還有一些海外歸國人員創下了一些MEMS傳感器企業如美新半導體、蘇州敏芯微電子、深迪半導體(上海)有限公司等。中國的MEMS產業生態系統也正逐步完善,從研發、開發、設計、代工、封測到應用,產業鏈已基本形成,上海、蘇州、無錫都形成了研發中心。這些MEMS企業雖然出貨量低,但是在一些低端消費消域還是有些竟爭力了。MEMS麥克風供應商AAC, Goertek, Gettop等通過收購英飛凌的MEMS和ASIC芯片然后自己封裝。美新(MEMSIC)的加速度計和磁力計,深迪(Senodia)的磁力計和陀螺儀,明皜(MiraMEMS)加速度計、磁力計、6軸電子羅盤,硅睿(QST)加速度計和磁力計。

由于MEMS傳感器在消費端的應用已經由高端市場逐步擴散到一些低端手機、可穿戴式設備。這一塊的應用市場未來也很大。中國MEMS公司由于與國際大公司的技術差距,未來會集中“進攻”低端消費MEMS領域。在這些要求不高的領域還是有很強的竟爭力。

MEMS 前端研發需要大量的資金與時間,品種又過多,MEMS 器件很難贏利,像美新、蘇州敏芯微電子這些MEMS芯片設計企業直到現在都還沒有贏利。這些廠家的最終命運一定是要么在低端消費品市場的竟爭中脫穎而出,要么就是積累技術最終被歌爾聲學這類廠家收購。

中國的MEMS傳感器行業政策的支持

MEMS傳感器是屬于集成電路行業,中央與地方政府開始著力扶持集成電路(芯片)產業,無論從資金規模還是扶持思路上都是空前的。

工商網監

工商網監

評論