電子發(fā)燒友App

電子發(fā)燒友App

MEMS傳感器是物聯(lián)網(wǎng)、人工智能、5G等新一代信息技術(shù)的感知基礎(chǔ)和數(shù)據(jù)來(lái)源,已成為推動(dòng)經(jīng)濟(jì)社會(huì)發(fā)展的關(guān)鍵基礎(chǔ)與重要引擎。本文梳理了MEMS概念與分類、技術(shù)優(yōu)勢(shì)、應(yīng)用領(lǐng)域及市場(chǎng)格局,探討了MEMS產(chǎn)業(yè)鏈現(xiàn)狀和特點(diǎn),分析了產(chǎn)業(yè)發(fā)展機(jī)遇與趨勢(shì),并對(duì)我國(guó)如何實(shí)現(xiàn)產(chǎn)業(yè)升級(jí)提出了建議。

MEMS概要:原理與分類

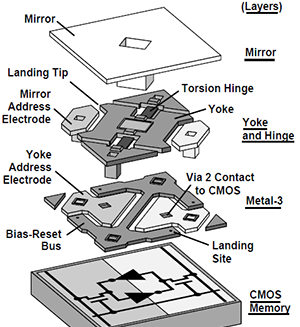

MEMS全稱Micro Electromechanical System,即微機(jī)電系統(tǒng),是將微電子與精密機(jī)械結(jié)合發(fā)展的工程技術(shù),尺寸在1微米到100微米量級(jí),核心功能是將物理信號(hào)轉(zhuǎn)換為電子設(shè)備能夠識(shí)別的電信號(hào),主要用于傳感器。這需要MEMS器件具有通道、孔、懸臂、膜、腔等一系列結(jié)構(gòu)以測(cè)量環(huán)境變量,涵蓋機(jī)械(移動(dòng)和旋轉(zhuǎn))、光學(xué)、電子(開(kāi)關(guān)和計(jì)算)、熱學(xué)、生物等功能結(jié)構(gòu),涉及眾多交叉學(xué)科。

MEMS傳感器發(fā)展經(jīng)歷了三個(gè)階段:1990~2000年的汽車電子化浪潮,點(diǎn)燃了MEMS傳感器的需求;2000~2010年的消費(fèi)電子浪潮,推動(dòng)MEMS傳感器呈現(xiàn)多品類、多功能一體化的發(fā)展態(tài)勢(shì);2010年至今的物聯(lián)網(wǎng)及人工智能浪潮,帶動(dòng)了MEMS傳感器單品放量、軟硬協(xié)同化發(fā)展。

MEMS傳感器的種類繁多,根據(jù)測(cè)量量不同可分為:MEMS物理傳感器、MEMS化學(xué)傳感器、MEMS生物傳感器三大類,每一種MEMS傳感器又有很多細(xì)分類別,如圖2所示。常見(jiàn)的MEMS傳感器有壓力傳感器、加速度傳感器、微機(jī)械陀螺儀、慣性傳感器、MEMS硅麥克風(fēng)等等。MEMS傳感器的品種多到以萬(wàn)為單位,且不同MEMS之間參量較多,沒(méi)有完全標(biāo)準(zhǔn)的工藝。

MEMS繼承了集成電路的先進(jìn)制造工藝,相比傳統(tǒng)產(chǎn)品,具有微型化、成本低、效能高、可大批量生產(chǎn)等優(yōu)勢(shì),產(chǎn)能高,良品率高。微米量級(jí)的特征尺寸使MEMS傳感器可以輕松勝任某些傳統(tǒng)機(jī)械傳感器所不能實(shí)現(xiàn)的功能,是微型傳感器的主力軍,正加速應(yīng)用于大眾生活及工業(yè)生產(chǎn)的各個(gè)方面。

應(yīng)用領(lǐng)域:百花齊放,精彩紛呈

作為獲取信息的關(guān)鍵入口,MEMS傳感器已在汽車、消費(fèi)電子、航空航天、生物醫(yī)學(xué)等領(lǐng)域中得到了廣泛的應(yīng)用。

汽車:在20世紀(jì)90年代,MEMS首先在汽車工業(yè)開(kāi)始應(yīng)用,汽車電子被認(rèn)為是MEMS傳感器第一波應(yīng)用高潮的推動(dòng)者。受益于汽車行業(yè)安全規(guī)定及信息化、智能化浪潮,MEMS傳感器在汽車領(lǐng)域得到飛速發(fā)展,其應(yīng)用方向和市場(chǎng)需求包括車輛的防抱死系統(tǒng)、電子車身穩(wěn)定程序、電控懸掛、電動(dòng)手剎、斜坡起動(dòng)輔助、胎壓監(jiān)控、引擎防抖、車輛傾角計(jì)量和車內(nèi)心跳檢測(cè)等。根據(jù)相關(guān)調(diào)研數(shù)據(jù),目前平均每輛汽車包含10-30個(gè)MEMS傳感器,而在高檔汽車中大約會(huì)采用30甚至上百個(gè)MEMS傳感器。

消費(fèi)電子:隨著消費(fèi)電子的大發(fā)展及產(chǎn)品創(chuàng)新不斷涌現(xiàn),該領(lǐng)域已經(jīng)取代汽車成為MEMS最大的應(yīng)用市場(chǎng)。MEMS傳感器在消費(fèi)電子產(chǎn)品中可用于運(yùn)動(dòng)/墜落檢測(cè)、導(dǎo)航數(shù)據(jù)補(bǔ)償、游戲/人機(jī)界面交互、電源管理、GPS增強(qiáng)/盲區(qū)消除、速度/距離計(jì)數(shù)等,應(yīng)用較多的品類為MEMS麥克風(fēng)、3D加速器、MEMS 射頻組件、GPS陀螺儀、小型燃料電池與生化芯片等。多種MEMS傳感器的綜合應(yīng)用可增加電子設(shè)備的娛樂(lè)性及智能性,改善交互性能,大大提升了用戶體驗(yàn)。

航空航天:MEMS在航空航天領(lǐng)域主要有狀態(tài)傳感器和環(huán)境傳感器之分。狀態(tài)傳感器主要針對(duì)飛機(jī)姿態(tài)、燃料用量、生命活動(dòng)、各種活動(dòng)機(jī)件的即時(shí)位置等進(jìn)行監(jiān)測(cè)。環(huán)境傳感器主要針對(duì)溫濕度、氧氣濃度、流量大小等方面進(jìn)行測(cè)量。通過(guò)提供有關(guān)航天器的工作信息,MEMS傳感器起到故障診斷、提供決策依據(jù)、保障正常飛行的作用。近期事故頻出已全球停飛的波音737MAX飛機(jī),故障主要原因之一是迎角傳感器產(chǎn)生讀數(shù)輸出錯(cuò)誤,導(dǎo)致了系統(tǒng)不能起到嚴(yán)格的保護(hù)作用。小小傳感器對(duì)航空航天安全的重要性可見(jiàn)一斑。

生物醫(yī)療:隨著體外診斷、藥物研究、病患監(jiān)測(cè)、給藥方式以及植入式醫(yī)療器械等領(lǐng)域發(fā)展,醫(yī)療設(shè)備需要迅速提高性能、降低成本、縮小尺寸。MEMS技術(shù)使醫(yī)療設(shè)備可以做到微型化,醫(yī)療檢測(cè)、診斷、手術(shù)和治療過(guò)程可以更加便捷、精準(zhǔn),甚至無(wú)痛。MEMS壓力傳感器可以檢測(cè)包括血壓、眼內(nèi)壓、顱內(nèi)壓、子宮內(nèi)壓等在內(nèi)的人體器官壓力水平。MEMS慣性器件最主要用于心臟病治療設(shè)備。MEMS圖像傳感器普遍應(yīng)用于包括CT掃描、內(nèi)窺鏡在內(nèi)的醫(yī)學(xué)成像設(shè)備中。MEMS技術(shù)在傳感和執(zhí)行功能上的優(yōu)勢(shì),使其在醫(yī)療健康行業(yè)的應(yīng)用廣泛增長(zhǎng)。

此外,MEMS技術(shù)在國(guó)防、工業(yè)、能源及環(huán)保等領(lǐng)域也有廣泛應(yīng)用,為各行各業(yè)提供自動(dòng)化、智能化的數(shù)據(jù)接口,賦能智能社會(huì)。根據(jù)相關(guān)市場(chǎng)調(diào)研數(shù)據(jù),全球MEMS市場(chǎng)結(jié)構(gòu)中消費(fèi)電子領(lǐng)域占比最高,增長(zhǎng)空間最大的是生物醫(yī)療領(lǐng)域。

市場(chǎng)格局:競(jìng)爭(zhēng)激烈,美德日企業(yè)主導(dǎo)市場(chǎng)

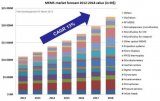

市場(chǎng)調(diào)查公司Yole Development公布了2018年全球MEMS 產(chǎn)品銷售額TOP30的企業(yè)排行榜,如圖4所示。數(shù)據(jù)顯示,2018年總銷售額比2017年增加了5%,至103億美元(約人民幣700.4億元)。TOP30企業(yè)的銷售額占據(jù)了全球MEMS市場(chǎng)規(guī)模約90%的份額。

從頭部企業(yè)看,“雙博(博通+博世)廝殺”效應(yīng)顯現(xiàn)。兩家的營(yíng)收均超過(guò)10億美元,大幅領(lǐng)先后續(xù)廠商,形成寡頭現(xiàn)象。TOP1博通從2013年開(kāi)始飛速增長(zhǎng),并曾經(jīng)因試圖收購(gòu)高通公司而名噪一時(shí)。博通主打射頻類MEMS產(chǎn)品,智能手機(jī)快速普及導(dǎo)致射頻MEMS產(chǎn)品量?jī)r(jià)齊升,這對(duì)博通保持首位起到了決定性作用。排名第二的博世主打運(yùn)動(dòng)類MEMS產(chǎn)品,雙重布局于汽車和消費(fèi)電子領(lǐng)域。據(jù)調(diào)研,幾乎所有的新車都要搭載博世的5個(gè)MEMS,全球約50%的智能手機(jī)都要至少搭載博世的1個(gè)MEMS。同時(shí)博世擁有自己的MEMS制造基地,可以優(yōu)化制造成本。可以預(yù)計(jì),今后博通與博世的“斗爭(zhēng)”將會(huì)愈演愈烈。

從頸部企業(yè)看,產(chǎn)品多元,競(jìng)爭(zhēng)激烈。TOP3的意法半導(dǎo)體不僅提供車載、工業(yè)、民用等方面的MEMS產(chǎn)品,也為其他公司代工生產(chǎn)MEMS。作為老牌廠商的TOP4德州儀器市場(chǎng)份額逐年下降,正在積極開(kāi)拓車載等新市場(chǎng)。TOP5的QROVO也定位在射頻MEMS賽道,目前正在積極彌補(bǔ)交付延遲問(wèn)題。作為同樣營(yíng)收超5億美元的TOP6惠普公司,正憑借MEMS噴墨頭實(shí)現(xiàn)增長(zhǎng)。此外,TOP30其他企業(yè)的產(chǎn)品還覆蓋了聲學(xué)MEMS(樓氏、歌爾股份、瑞聲科技),輻射類MEMS(FLIR、ULIS),生物類MEMS(歐姆龍)、圖像類MEMS(佳能、索尼),并紛紛在自己的賽道實(shí)現(xiàn)跨越和趕超。

中國(guó)企業(yè)兩家上榜,分別是TOP11的歌爾股份(GCERTEK)和TOP23的瑞聲科技(AAC)。兩家企業(yè)主攻聲學(xué)MEMS產(chǎn)品及系統(tǒng)集成,排名相較2017年沒(méi)有變化。但受2018年下游市場(chǎng)智能手機(jī)銷售疲軟影響,兩家企業(yè)2018年業(yè)績(jī)不佳。預(yù)計(jì)未來(lái)兩年在智能音箱、AR/VR等產(chǎn)品需求的帶動(dòng)下,可以期待兩家企業(yè)亮眼的表現(xiàn)。

由于MEMS傳感器產(chǎn)品種類多,應(yīng)用領(lǐng)域要求差異大,因此各企業(yè)都有自已主攻的市場(chǎng)領(lǐng)域和一定的生存空間。整體來(lái)看,MEMS傳感器市場(chǎng)被國(guó)外企業(yè)主導(dǎo)。

產(chǎn)業(yè)鏈:中國(guó)設(shè)計(jì)、代工有待加強(qiáng),封測(cè)環(huán)節(jié)具備競(jìng)爭(zhēng)力

類似于集成電路行業(yè),MEMS產(chǎn)業(yè)鏈也分為上游設(shè)計(jì)-中游制造-下游封裝測(cè)試三大環(huán)節(jié),如圖5所示,各環(huán)節(jié)產(chǎn)業(yè)分工明確。大部分MEMS行業(yè)的主要廠商是以Fabless為主,例如博通、樓氏等。同時(shí),也有IDM廠商垂直參與到整條產(chǎn)業(yè)鏈的各個(gè)環(huán)節(jié),可提高品牌整競(jìng)爭(zhēng)力。

國(guó)內(nèi)MEMS產(chǎn)業(yè)鏈布局完整,但總體而言產(chǎn)業(yè)還處于發(fā)展的起步階段,產(chǎn)品在精度和敏感度等性能指標(biāo)上與國(guó)外存在巨大差距,應(yīng)用范圍也多局限于傳統(tǒng)領(lǐng)域。

設(shè)計(jì)環(huán)節(jié):企業(yè)具備一定創(chuàng)新能力,但業(yè)務(wù)重合度高,產(chǎn)品定位中低端,行業(yè)整體營(yíng)收規(guī)模偏小。MEMS設(shè)計(jì)屬于產(chǎn)業(yè)鏈高附加值環(huán)節(jié),國(guó)內(nèi)企業(yè)產(chǎn)品以力學(xué)傳感器為主,在市場(chǎng)中處于中低端水平。企業(yè)銷售額普遍偏小,除美新半導(dǎo)體每年有2-3億元的營(yíng)收外,蘇州敏芯、無(wú)錫芯奧微、南京高華等少數(shù)企業(yè)收入為千萬(wàn)級(jí),其余絕大多數(shù)企業(yè)是百萬(wàn)級(jí)或尚未開(kāi)始產(chǎn)品銷售。

代工環(huán)節(jié):技術(shù)授權(quán)建設(shè)產(chǎn)線的產(chǎn)能尚未開(kāi)出,純MEMS代工廠仍處于產(chǎn)業(yè)導(dǎo)入期。MEMS代工可分為中試線、IC代工和MEMS專業(yè)代工三種。中試線多以高校及科研院所為主體,作為產(chǎn)業(yè)共性技術(shù)研發(fā)平臺(tái),不以盈利為目的,產(chǎn)能有限。IC代工廠MEMS業(yè)務(wù)處于起步階段,能力較為薄弱,國(guó)內(nèi)具備一定規(guī)模的設(shè)計(jì)企業(yè)基本選擇國(guó)外代工廠。MEMS專業(yè)代工方面,2015年底國(guó)內(nèi)廠商耐威科技收購(gòu)瑞典MEMS代工廠Silex Microsystems,從而一舉掌握全球領(lǐng)先的MEMS代工技術(shù)。此外,罕王微電子、西安勵(lì)德微系統(tǒng)等一批企業(yè)也相繼進(jìn)入專業(yè)MEMS代工領(lǐng)域。

封測(cè)環(huán)節(jié):外購(gòu)MEMS芯片封測(cè)模式較為成熟,以聲學(xué)MEMS產(chǎn)品為主的企業(yè)具備一定國(guó)際競(jìng)爭(zhēng)力。雖然國(guó)內(nèi)MEMS代工落后于國(guó)際大廠,但封裝測(cè)試技術(shù)起步較早,已取得不錯(cuò)的成績(jī),并具備國(guó)際競(jìng)爭(zhēng)力。其中,以MEMS麥克風(fēng)為主要產(chǎn)品的歌爾股份和瑞聲科技,由于商業(yè)模式為購(gòu)買國(guó)外設(shè)計(jì)廠商的MEMS產(chǎn)品IP,委托代工制造后自己完成產(chǎn)品的封裝測(cè)試及銷售,因而存在一定的溢價(jià)空間,現(xiàn)已躋身全球MEMS TOP30的陣營(yíng)。

發(fā)展趨勢(shì):市場(chǎng)景氣度高,產(chǎn)品向“四化”演進(jìn)

從市場(chǎng)規(guī)模看,受益于人工智能、5G、物聯(lián)網(wǎng)等新產(chǎn)業(yè)高速發(fā)展帶動(dòng),預(yù)計(jì)未來(lái)MEMS產(chǎn)業(yè)將有較快增長(zhǎng)。

各大MEMS企業(yè)在2018年增長(zhǎng)略低于預(yù)期,反映出半導(dǎo)體行業(yè)正在進(jìn)行溫和的調(diào)整。但隨著人工智能、5G、物聯(lián)網(wǎng)等新興產(chǎn)業(yè)火熱發(fā)展,消費(fèi)電子、智能汽車等市場(chǎng)需求逐步復(fù)蘇,新產(chǎn)品、新功能、新領(lǐng)域不斷拓展,據(jù)Yole預(yù)測(cè),MEMS市場(chǎng)將在2018年至2024年期間實(shí)現(xiàn)顯著增長(zhǎng):整體市場(chǎng)營(yíng)收的復(fù)合年增長(zhǎng)率約為8.3%,出貨量的復(fù)合年增長(zhǎng)率約為11.9%。

各細(xì)分產(chǎn)品預(yù)計(jì)增長(zhǎng)情況如圖6所示。整體來(lái)看,傳統(tǒng)產(chǎn)品如慣性MEMS、壓力MEMS及噴墨頭MEMS增長(zhǎng)空間有限;振蕩器、指紋、熱電MEMS等滲透率仍有較大提升空間,未來(lái)前景看好。

從技術(shù)和產(chǎn)品趨勢(shì)看,MEMS傳感器正在向四化——智能化、集成化、低功耗化、微型化演進(jìn)。

加入信號(hào)處理功能,實(shí)現(xiàn)智能化。現(xiàn)代傳感器作為電子產(chǎn)品的“感知中樞”,通過(guò)加入微控制單元和相應(yīng)信號(hào)處理算法,還可以承擔(dān)自動(dòng)調(diào)零、校準(zhǔn)和標(biāo)定等功能,實(shí)現(xiàn)終端設(shè)備的智能化。

傳感器呈現(xiàn)多項(xiàng)功能高度集成化和組合化。由于設(shè)計(jì)空間、成本和功耗預(yù)算日益緊縮,在同一襯底上集成多種敏感元器件、制成能夠檢測(cè)多個(gè)參量的多功能組合MEMS傳感器成為重要解決方案。

傳感器低功耗化需求日趨增加。隨著物聯(lián)網(wǎng)等應(yīng)用對(duì)傳感需求的快速增長(zhǎng),傳感器使用數(shù)量急劇增加,能耗也將隨之翻倍。降低MEMS功耗,增強(qiáng)續(xù)航能力的需求將會(huì)伴隨傳感器發(fā)展的始終,且日趨強(qiáng)烈。

微型化不可逆,MEMS向NEMS演進(jìn)。與MEMS類似,NEMS(納機(jī)電系統(tǒng))是專注納米尺度領(lǐng)域的微納系統(tǒng)技術(shù),只不過(guò)尺寸更小。而隨著終端設(shè)備小型化、種類多樣化,MEMS向更小尺寸演進(jìn)是大勢(shì)所趨。

總結(jié)

作為“More than Moore”的重要方向和突破口,并在人工智能、物聯(lián)網(wǎng)等熱點(diǎn)應(yīng)用風(fēng)口催化下,MEMS產(chǎn)業(yè)目前正處于巨大的戰(zhàn)略機(jī)遇期。

從產(chǎn)業(yè)鏈環(huán)節(jié)看,國(guó)內(nèi)缺乏對(duì)MEMS相關(guān)關(guān)鍵技術(shù)的自主研發(fā)和產(chǎn)業(yè)化能力。從企業(yè)規(guī)模看,2018年我國(guó)MEMS傳感器制造企業(yè)大約有200家,大多屬于初創(chuàng)類中小型企業(yè)。從產(chǎn)品結(jié)構(gòu)看,國(guó)內(nèi)MEMS公司在營(yíng)業(yè)規(guī)模、技術(shù)水平、產(chǎn)品結(jié)構(gòu)等與國(guó)外有明顯差距,主要產(chǎn)品集中在中低端的傳統(tǒng)領(lǐng)域。

盡管我國(guó)MEMS傳感器廠商面臨挑戰(zhàn)諸多,但從上游設(shè)計(jì)、中游制造、下游封測(cè)等領(lǐng)域國(guó)產(chǎn)替代的空間巨大。中國(guó)MEMS發(fā)展任重道遠(yuǎn),中國(guó)應(yīng)以巨大的市場(chǎng)應(yīng)用為牽引,不斷彌合人才缺口,研判和把握未來(lái)趨勢(shì),錨定自主創(chuàng)新之路,實(shí)現(xiàn)規(guī)模化崛起和趕超。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論