電子發燒友App

電子發燒友App

CMOS 圖像傳感器(CIS)是將光子轉換為電子進行數字處理,把圖像信 號轉換為數字信號的芯片,主要用于在數碼相機、數碼閉路電視攝像機和數 碼攝像機中的創建圖像,是數碼攝像頭的關鍵部件。由于攝像頭的功能包括 拍照、攝像、圖像識別、身份驗證等,數碼產品對 CMOS 圖像傳感器性能的 要求也越來越高。通常 CMOS 圖像傳感器主要由四個組件構成:微透鏡、彩 色濾光片(CF)、光電二極管(PD)、像素設計。

CMOS 圖像傳感器擁有較好的信號轉換能力,可以將直接在像素內將電 荷轉化為電壓,在性能上超過了傳統的 CCD 傳感器,當前,主流的攝像頭都 使用 CMOS 傳感器進行信號轉換,CMOS 傳感器也被廣泛應用于智能手機、 數碼相機、自動駕駛、安防、IOT 等領域。

2.市場穩定增長,行業壟斷程度較高

隨著智能手機攝像頭的升級,以及汽車市場的高速增長,全球 CMOS 圖 像傳感器市場規模持續走高。2021 年全市 CMOS 圖像傳感器銷售額為 213 億 美元,同比增長 2.89%。2021 年受疫情影響,加上手機市場低迷,CMOS 圖 像傳感器需求增速放緩,不過隨著 2022 年下半年消費市場復蘇,相應電子需 求恢復,CMOS 圖像傳感器市場增速將會恢復到 8%左右,預計 2025 年全球 CMOS 圖像傳感器市場規模為 290 億美元。

從下游應用領域來看,目前 CMOS 圖像傳感器最大市場為手機攝像頭, 2021 年 CMOS 圖像傳感器手機市場占比達到 75.9%,這主要得益于近幾年手 機攝像往高分辨率、多攝像頭發展,現在高端機的攝像頭在 3-5 個之間,對 于 CMOS 的需求較大。從市場增速來看,汽車市場增長最快,2021 年汽車 CMOS 市場率已經達到 11.7%,隨著電動車滲透率的上升,以及智能駕駛的 發展,單車 CMOS 傳感器的使用量也在大幅增長,預計未來五年內車用攝像 頭將是 CMOS 市場增長的主要動力。

CMOS 圖像傳感器在國內還處于高速發展的階段,2021 年國內 CMOS 圖 像傳感器銷售額為 295.4 億元,同比增長 19%,增速明顯快于全球,預計到 2024 年國內 CMOS 圖像傳感器市場規模將達到 516.5 億元,符合增長率為 20%。

從生產模式來看,CMOS 圖像傳感器企業主要分兩種,專注于 CMOS 芯 片設計的 Fabless 企業,比如索尼、韋爾股份(豪威科技)、思特威等。還有 從設計制造者到封裝測試全產業鏈都做的 IDM 企業,比如三星。當前 CMOS 芯片對于制程的要求并不是很高,芯片的主要技術壁壘在芯片設計一環,因 此主要的 CMOS 企業多以設計為主。

從競爭格局來看,CMOS 圖像傳感器市場屬于壟斷程度較高的市場, 2021 年前三大 CMOS 傳感器企業占有 75%的市場。索尼在行業中處于龍頭 地位,目前市占率約為 39%左右。其次是三星(23%)、韋爾股份(13%)。索 尼的圖像傳感器主要應用在手機、相機、攝像等,三星的產品主要應用于自 己的手機端,韋爾股份的圖像傳感器則側重于安防和汽車。

3.高清化、智能化產品升級帶動圖像傳感器需求

3.1.最大的應用領域——智能手機

手機攝像頭的制造成本主要由CMOS圖像傳感器、模組封裝、光學鏡頭、 音圈馬達、紅外濾光片等部分組成、其中 CMOS 圖像傳感器是攝像頭組成的 核心,也是最關鍵的技術,占據手機攝像頭成本的約 52%。

2021 年全球智能手機 CMOS 圖像傳感器市場規模為 151 億美元,同比 增長 3%。從市場增長來看,手機市場增速逐漸放緩,2021 年增速為近五年 來最低。受下游手機市場低迷的影響,CMOS 圖像傳感器需求增速減少,預 計至 2025 年,智能手機領域的 CMOS 圖像傳感器銷售額為 169 億美元,復 合增長率在 3%左右。

手機銷量方面,全球智能手機市場已進入存量時代,近幾年增量有限, 2021 年全球手機出貨量為 13.55 億部,同比增長 4.8%。2020 年受疫情影響, 全球手機出貨量明顯下滑,2021 隨著市場復蘇,銷量有所增長,但是依然沒 有回到疫情前水平。目前市場上主要品牌智能手機缺乏創新,5G 手機更換潮 也已基本完成,消費者換新機動力較弱,預計近兩年手機出貨量增量較小。2022 年上半年,中國手機出貨量為 1.34 億部,同比下降 16.9%,手機市場持 續低迷將影響 CMOS 圖像傳感器的需求。

目前,手機 CMOS 圖像傳感器的增長主要來源于多攝像頭及高畫質需求 的拉動。2021 年全球平均每部手機攝像頭的數量平均約為 4.1 個,是 2017 年 的兩倍。為提高智能手機的攝像能力,手機廠商不斷增添不同功能的攝像頭, 以提升用戶的拍攝體驗,3-4 個攝像頭數量成為目前智能手機行業主流。不過 隨著手機拍照功能的提高,攝像頭升級帶來的邊際效益遞減,預計未來手機 廠商將更多的從其他地方提升手機性能,因此單個手機的攝像頭需求也將固 定。

競爭格局方面,手機 CMOS 傳感器依然是壟斷程度較高的市場,2021 年 索尼占比為 45%,三星占比 26%,韋爾股份(豪威科技)占比 11%,前三的 企業占比達到 83%。

索尼進入 CMOS 圖像傳感器領域較早,在手機 CMOS 圖像傳感器領域 技術相對成熟,其產品廣泛應用于蘋果、華為、小米等主要手機廠商,目前 在高端圖像顯示領域技術實力較強。三星 CMOS 圖像傳感器產品類型相對齊 全,覆蓋高端和中低端市場,產品性價比較高。相比之下,國內廠商則多集 中于中低端市場,客戶也主要以本土手機廠商為主。

近幾年手機 CMOS 傳感器需求增長主要來源于多攝像頭的發展,但是經 過 5 年的發展,多攝像頭帶來的拍攝效果增長已趨近極限,單純的通過疊加 攝像頭來提升拍照功能已變得十分困難,未來攝像頭的發展會往高端方向走。雖然手機市場增量有限,但是由于智能手機市場體量較大,未來依然將 是 CMOS 圖像傳感器最大市場。競爭格局方面,手機 CMOS 圖像傳感器長 期被三大廠商占有,由于 CMOS 圖像傳感器芯片設計技術壁壘較高,大廠有 較多的技術積累,其他中小廠商很難與頭部廠商競爭,索尼將依然是高端攝 像頭傳感器的生產廠商,三星則與自己的手機產品深度綁定,韋爾股份憑借 子公司豪威科技的技術優勢,在國內將開拓出更多的市場。

3.2.快速成長的應用市場——智能駕駛

在汽車電子領域, CMOS 圖像傳感器已經大規模地被安裝在智能車載 行車記錄、前視及倒車影像、360°環視影像、防碰撞系統之內。而隨著汽車 電動化的趨勢及自動駕駛技術的發展,更多的新車將標配 ADAS(高級自動 駕駛輔助系統),單車平均搭載 CMOS 圖像傳感器數量也在顯著增加。

主流的車載攝像頭主要包括內視攝像頭、后視攝像頭、前置攝像頭、側 視攝像頭、環視攝像頭等。根據車輛配置和智能化的程度,所配備的攝像頭 的數量有區別,綜合來看,智能駕駛要達到 L3 及以上的車輛攝像頭數量將達 到 10-20 個左右。

汽車市場是 CMOS 圖像傳感器增長最快的市場,也是廠商爭相布局發展 的市場。2021 年,汽車電子領域 CMOS 圖像傳感器的銷售額為 19.1 億美元, 同比增長 11.6%。隨著汽車智能輔助駕駛的發展,車載 CMOS 圖像傳感器用 量將會大幅增長,預計到 2025 年全球汽車 CMOS 圖像傳感器市場規模將達 到 32.75 億美元,復合增長率將達到 14.3%。

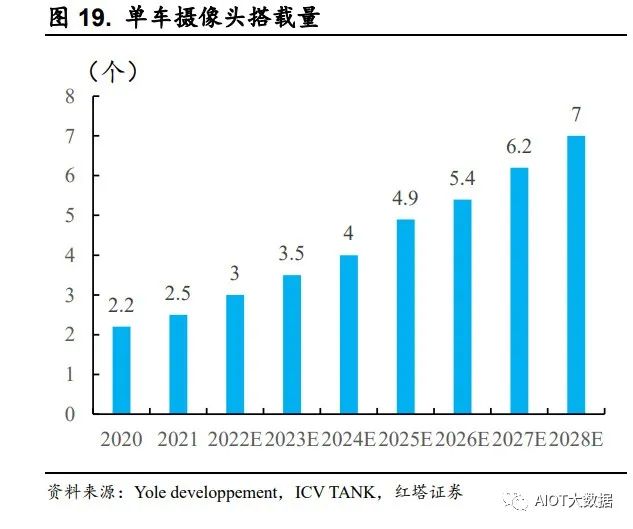

我國智能汽車市場發展迅速,當前智能汽車約為 1000 萬輛,滲透率為 50%,預計到 2025 年我國智能汽車數量將達到 2800 萬輛,滲透率約達 80%。智能汽車領域的快速發展,將帶來 ADAS 的升級與滲透率不斷提高,加速單 車平均攝像頭用量增漲,根據 Yole developpement 數據,2020 年單車平均搭 載攝像頭數量約為 2.2 顆,預計到 2028 年將達到 7.0 顆。此外,由于 ADAS 功能升級,對車載攝像頭像素以及 HDR、LED 閃爍抑制等功能提出更高要 求,技術要求的提高也進一步帶動了車載 CMOS 圖像傳感器單價提升。

目前,車載 CMOS 圖像傳感器用量增長的主要動力來自于自動駕駛輔助 系統,汽車輔助駕駛功能的升級,車輛需要的位置定位精確度增加,單車平 均搭載 CMOS 圖像傳感器數量增加明顯。L1/L2 級別自動駕駛的 CMOS 圖像 傳感器數目為 6 個,而 L3、L4、L5 可分別達 13/29/32 個。當前,汽車生產商多把智能駕駛輔助作為主要發展方向,因此 L3、L4、L5 的滲透率也在逐 步提升,預計到 2030 年,L3 級別以上自動駕駛滲透率將達將達 30%。

就目前全球車載 CMOS 圖像傳感器競爭格局情況而言,安森美占據高端 像素市場,是全球車載市場的龍頭企業,2021 年市場份額占比達 45%,韋爾 股份占比 29%,排名第二。從競爭格局變化趨勢來看,2021 年汽車 CMOS 圖 像傳感器芯片缺貨漲價,安森美代工廠因疫情及產品產能不足,韋爾股份等 國內廠商積極在汽車領域布局,市占率有所增加。

隨著安森美收購的賽普拉斯 CMOS 圖像傳感器業務部門、圖像傳感器設 備制造商 TRUESENSE、汽車專用 CMOS 圖像傳感器提供商 Aptina Imaging 并形成生產力,安森美近年車載CMOS 圖像傳感器營收規模持續擴大,目前全球車用 CMOS 圖像傳感器市場已形成安森美、韋爾股份(豪威科技)、索 尼三家企業共同主導的競爭格局。不過,從 2021 年起,全球車用 CMOS 圖像傳感器市場出現了新變動因 素。此前,安森美在晶圓上主要依賴 LFoundry,封測主要由勝麗供應,但 LFoundry 被中芯國際于 2019 年出售給錫產微芯后,后者目前轉做 IGBT 等 功率器件;另一供應商勝麗被國巨收購后,已將 BGA 產能用來生產 800 萬 像素的 CMOS 圖像傳感器,放棄 100 萬-200 萬像素低端產品,安森美面臨與 索尼、豪威科技爭奪勝麗 BGA 產能的局面。同時,臺積電未能給予安森美足 夠產能,導致安森美近年產能緊張。

索尼在 CMOS 圖像傳感器技術領域技術優勢明顯,其背照式 CMOS 圖 像傳感器和 3D 堆疊式 CIS 兩次引領 CMOS 圖像傳感器技術變革,同時公司 擁有足夠的產能。隨著索尼開始重視并布局車載 CMOS 圖像傳感器市場,其 手機領域的優勢也將在汽車領域凸顯出來,市占率隨之快速提升,有望成為 車用 CMOS 圖像傳感器領域的新領航員。韋爾股份憑借技術優勢以及在汽車領域的較早布局,其市場包括歐洲、 中國、美國等,憑借其本地化優勢、技術升級,產品被應用于特斯拉、比亞 迪、吉利、大眾、豐田、本田、寶馬、奔馳等汽車廠商,韋爾股份(豪威科 2021 年豪威科技車載 CMOS 圖像傳感器實現營業收入約 23 億元,較 2020 年 增長約 85%。

除了韋爾股份,國內有眾多企業在車規級 CMOS 圖像傳感器市場均有布 局,包括思特威、格科微、思比科、比亞迪半導體等,由于車規級電子產品 的驗證周期較長,較早進入市場可獲得更多的市場份額,加上車載市場還處 于發展初期,國內廠商與國外廠商技術差距較小,因此國內企業有更大的發 展空間。

3.3.穩定增長的市場——安防監控

安防監控離不開視覺信息的獲取,對圖像傳感器依賴較深,也是 CMOS 圖像傳感器市場增長較快的新興行業領域之一。近五年來,安防視頻監控在 全球范圍內的應用也逐步由發達國家向發展中國家延伸,整體規模保持著高 速發展。國內市場,各級政府近年來對安防建設的重視已經讓我國成為全球 最大的安防視頻監控產品制造地和全球最重要的安防監控市場之一,國內安 防市場對包括 CMOS 圖像傳感器在內的安防監控產品的需求也由一線城市 延伸至二、三線城市及農村地區。從技術角度看,閉路電視監控系統過去經歷了錄像帶錄像機(VCR)和 數字視頻錄像機(DVR)等時代,最終邁入到如今的網絡視頻錄像機(NVR) 階段。在此過程中,視頻監控系統的復雜度逐步提高,對 CMOS 圖像傳感器 性能的要求也在不斷升級,對于 CMOS 圖像傳感器在低照度光線環境成像、 HDR、高清/超高清成像、智能識別等成像性能方面提出了更高的要求。

2021 年,全球安防監控領域 CMOS 圖像傳感器市場規模為 10.8 億美元, 同比增長 24%。隨著未來安防監控行業整體市場規模的不斷擴大,預計 2025 年市場規模將達到 20.1 億美元。

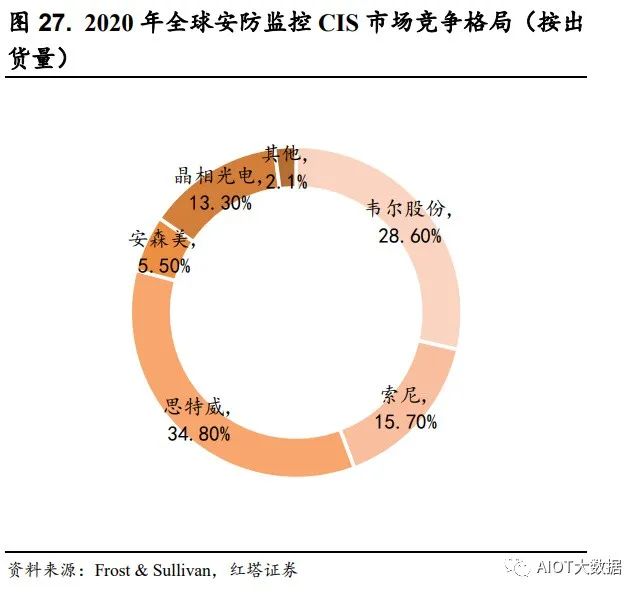

從競爭格局來看,在安防領域,韋爾股份其下的子公司豪威科技為安防 領域的龍頭,2020 年其市占率為 32.5%,由于豪威科技原先市場就是以安防 為主,因此韋爾股份在該領域具有一定的技術優勢。近幾年國內安防市場需 求增長明顯,本土企業發展較快。

近年來隨著安防行業與人工智能、大數據、云計算等技術深度融合,安 防行業應用領域進一步拓寬,產業鏈分工進一步細化。中國安防行業 2020 年 總產值的 8510 億元,安防工程為 5100 億元,安防產品為 2600 億元,運維和 服務市場為 810 億元。未來隨著安防產業基礎設施的進一步落地,安防監控 領域 CMOS 圖像傳感器市場規模將持續增長。

3.4.汽車應用或成行業未來主要增長市場

從CMOS圖像傳感器最主要的應用領域手機、汽車、安防市場變化來看, 手機市場依然是最大的應用市場,有近 76%的 CMOS 圖像傳感器產品被用于 手機。但是 2021 年以后手機市場較為低迷,5G 手機更換需求已接近飽和, 加上新手機功能創新較少,使得消費者換機動力較弱,2022 年上半年國內智 能機市場出貨量約 1.4 億臺,同比下降 14.4%,因為市場需求不足,主要手機 廠商都出現了砍單計劃,手機市場需求不足將會影響到手機 CMOS 圖像傳感 器的訂單,預計 2022 年-2025 年手機 CMOS 圖像傳感器的需求保持 3%左右 的增長,到 2025 年手機 CMOS 圖像傳感器市場約為 169 億美元。相比手機,汽車和安防的需求增長較快,在車載領域,隨著汽車電子化 程度的提高,加上自動駕駛技術的發展,對 CMOS 圖像傳感器的需求也大幅 增長。2022 年在國家出臺的各項舉措激勵下,汽車市場消費信心將明顯恢復, 汽車市場在未來也將保持一個較高的增速,預計 2022 年-2025 年汽車 CMOS圖像傳感器增速將達到 15%,到 2025 年汽車 CMOS 圖像傳感器約為 31 億美 元。安防 CMOS 圖像傳感器市場近兩年也保持一個較高的增速,主要因為包 括中國在內的多個國家對于城市道路的監控攝像安裝需求。2022 年以后隨著 城市安防攝像安裝逐步完成,安防 CMOS 圖像傳感器的增速會逐步下降,未 來安防 CCMOS 圖像傳感器需求主要在更換和系統升級等,預計 2022 年-2025 年安防 CMOS 圖像傳感器市場增速在 12%左右,到 2025 年全球安防 CMOS 圖像傳感器市場規模約為 20.1 億美元。

4.國外企業長期占有高端市場,國內企業在新興市場快速發展

4.1.國外企業

4.1.1.索尼——擁有最頂尖的圖像傳感器技術

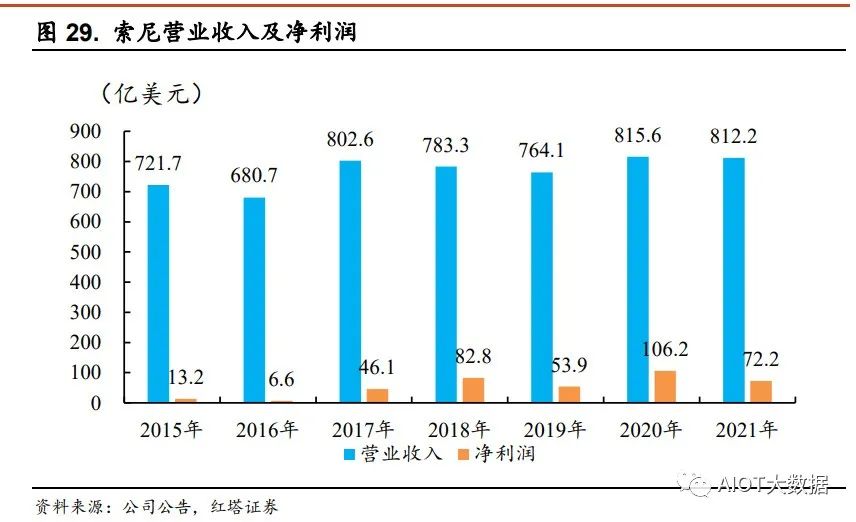

索尼成立于 1946 年,主要從事用于消費、專業和工業市場以及游戲機 和軟件的各種電子設備、儀器和設備的開發、設計、制造和銷售,旗下的 CMOS 圖像傳感器業務部門是索尼盈利的業績支柱之一。憑借橫跨消費電子、 安防、工業等領域完善的產品線,索尼多年來位居市場第一,并在高端 CMOS 圖像傳感器市場保持較為顯著的技術優勢。2021 年索尼營業收入為 812.2 億 美元,凈利潤為 72.2 億美元。

發展 CMOS 圖像傳感器業務以來,索尼相繼開發出背照式 CMOS 圖像 傳感器,推出 2 層/3 層堆疊技術,從數碼相機市場切入手機傳感器市場,搶 占市場份額。索尼將 CCD 推向世界后,一直在不斷創新圖像傳感器。索尼公 司正在推動小型高性能圖像傳感器的進一步發展:高靈敏度背光 CMOS 圖像 傳感器和堆疊式 CMOS 圖像傳感器。索尼的圖像傳感器有助于提高全球數碼 相機的吸引力。當前,索尼圖像傳感器應用在相機,移動終端,自動駕駛, 安防,工業領域等多個領域。2021 年索尼 CMOS 圖像傳感器收入為 82 億美元,與上年持平,近三年 索尼傳感器業務一直保持行業龍頭的地位,但是市占率近幾年幾乎沒有增長, 其訂單長期依賴下游幾個固定的客戶,在定制類產品方面,公司業務發展緩 慢。

索尼 2021 年的 7 大業務模塊中,CMOS 是唯一出現收入和利潤都下滑 的事業部,預計直到 2022 財年結束前,公司傳感器業務的盈利能力都不會恢 復,因為索尼的業務增長主要來自于蘋果、華為等手機巨頭,但是在華為被 限制以后,索尼一直無法找到可以替代的客戶。近幾年索尼在圖像傳感器的 市占率一直在緩慢下滑,主要原因是來自于三星,豪威科技、SK 海力士的競 爭加劇。雖然業績和市場份額都在下滑,但是不可否認的是,索尼不管是在技術 上始終處于引導地位,目前傳感器智能化成為趨勢, 2020 年 5 月,索尼宣 布公司已研制出兩款具備 AI 處理功能的圖像傳感器 IMX500 和 IMX501。新 款傳感器可以在實現高速 AI 處理的同時只提取必要數據,并可根據用戶的 需求選擇不同的 AI 模型。索尼新款圖像傳感器拓寬了 AI 攝像頭的研發空間, 并將有望廣泛應用于零售和工業設備行業。

4.1.2.三星——依靠自有應用市場發展 CMOS圖像傳感器 技術

三星電子成立于 1969 年 1 月,是一家主要從事電子產品的生產和銷售 業務的韓國公司,下設消費電子、信息技術與移動通信、器件解決方案三個 部門,其 CMOS 圖像傳感器主要應用于消費電子、安防等領域,并憑借自有 品牌智能手機、平板電腦和其他消費電子設備的市場知名度,占據了較高的 市場地位。2021 年,三星電子營業收入為 2350.6 億美元,凈利潤為 329.9 億 美元。

三星 CMOS 圖像傳感器業務重點發展的是超小尺寸像素產品,公司的大 部分 CMOS 圖像傳感器被用于三星自產的手機等電子產品。2021 年三星 CMOS 圖像傳感器業務收入為 48.36 億美元,同比增長 4.2%,公司的 CMOS 業務處于穩定增長中。當前三星正進一步擴充 CMOS 產能來爭奪市場,三星原本計劃 2021 年新增內存產能 4 萬片晶圓/月,現在決定將產能投資減少到 3 萬片晶圓/月,這部分產能將轉向 CMOS 傳感器芯片中。

2020 年 9 月 15 日, 三星電子宣布擴充基于 0.7um 級像素工藝的移動設 備圖像傳感器產品線,正式將市場擴大到超小尺寸像素產品。基于 0.7um 級 像素工藝加工而成的 1.08 億像素傳感器,與使用 0.8um 級像素工藝的傳感器 相比,最多可以減少 15%的體積。圖像傳感器體積縮小,攝像頭模組的高度 最多可以減少 10%,從而在一定程度上解決攝像頭凸起的問題,為全球移動 設備制造商設計產品時提供更多的自由。三星電子目前擁有基于 0.7um 級像 素工藝的 ISOCELL HM2、GW3、JD1 等產品,已全部實現量產,另有 GM5 可提供樣品。

4.2.國內企業

4.2.1.韋爾股份——收購豪微科技進軍中高端傳感器市場

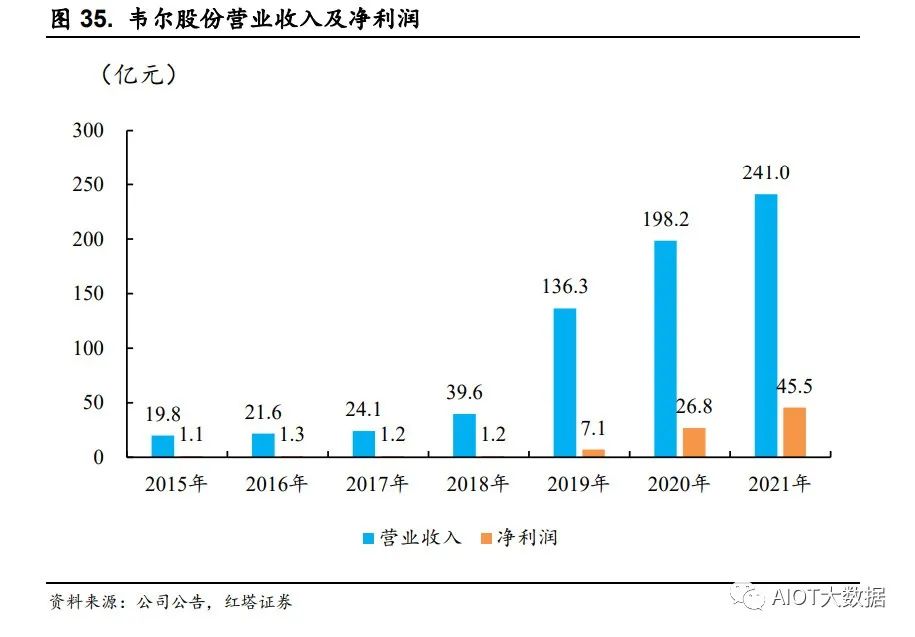

韋爾股份的 CMOS 傳感器業務主要來自其收購的豪威科技,豪威科技 有限公司于 1995 年成立于美國硅谷,是一家領先的數字圖像處理方案提供 商,其 CameraChip 和 AmeraCubeChip 系列 CMOS 圖像傳感芯片廣泛應用于 消費級和工業級應用,在醫療影像市場、物聯網市場和特種應用市場等諸多 新興領域也表現出快速發展的態勢。豪威科技曾于納斯達克證券交易所上市, 后于 2016 年被中國財團收購并完成私有化,并于 2019 年 7 月由韋爾股份收 購,借助于韋爾股份原有的分銷業務,豪威科技 CMOS 產品實現快速增長。公司致力于提供傳感器解決方案、模擬解決方案和觸屏與顯示解決方案, 助力客戶在手機、安防、汽車電子、可穿戴設備、IoT、通信、計算機、消費 電子、工業、醫療等領域解決技術挑戰,滿足日與俱增的人工智能與綠色能 源需求。2021 年韋爾股份營業收入為 241 億元,凈利潤為 45.5 億元。

豪威科技產品主要應用于安防,公司長期以來是安防領域 CMOS 圖像傳 感器的龍頭企業,隨著汽車市場的興起,公司業務也布局到汽車領域,公司 是最早做車用 CMOS 圖像傳感器的企業之一,目前與眾多國內外車企建立了 合作關系,產品覆蓋從 VGA 到 800 萬像素區間,能滿足產品應用領域從傳 統的倒車雷達影像、行車記錄儀擴展到電子后視鏡、360 度全景成像、高級駕 駛輔助系統(ADAS)、駕駛員監控(DMS)等領域。2021 年公司 CMOS 圖 像傳感器業務收入為 27.34 億美元,同比增長 13.4%,借助于半導體國產替代 需求的增長,近幾年公司在國內的市占率在逐步提高。

韋爾股份汽車 CMOS 圖像傳感器產品覆蓋從 VGA 到 800 萬像素區間, 解決方案已經涵蓋 ADAS、駕駛室內部監控、電子后視鏡、儀表盤攝像頭、 后視和全景影像等,已成長為全球核心的車載 CMOS 圖像傳感器供應商。公 司與國內外重大車企廠商均有合作,由于圖像傳感器在車載領域的滲透率、 裝車率以及像素等的綜合提升,公司充分利用了因此帶來的量價齊升的機遇, 實現了銷售規模和市場份額的大幅提升,并充分受益于 CMOS 圖像傳感器行 業成長的紅利。在車載領域,公司研發的 HALE(HDR 和 LFM 引擎)組合 算法,能夠同時提供出色的 HDR 和 LFM 能,而其 DeepWell 雙轉換增益 技術可以顯著減少運動偽影。通過與國際領先的汽車視覺技術公司開展方案 合作,公司為后視攝像頭(RVC)、環景顯示系統(SVS)和電子后視鏡提供 了更高性價比的高質量圖像解決方案。其采用的 OmniPixel3-GS 像素技術 及 RGB-IR 全局快門技術研發的圖像傳感器,專門為車內應用設計,并在調 制傳遞功能、近紅外量子效率和功耗之間取得了平衡,讓精確完整的車內傳 感解決方案成為可能。

4.2.2.格科微——通過自研技術發展本土圖像傳感器應用

格科微電子有限公司創立于 2003 年,是中國領先的 CMOS 圖像傳感器 芯片、DDI 顯示芯片設計公司,公司產品廣泛應用于手機、智能穿戴、移動 支付、平板、筆記本、攝像機以及汽車電子等產品領域。公司在全球范圍內 積累了豐富的終端客戶資源,并與舜宇光學、歐菲光、丘鈦科技、立景、盛 泰光學、江西合力泰、聯創電子、MCNEX、湖北三贏興、中光電、同興達、 中顯智能、華星光電等多家行業領先的攝像頭及顯示模組廠商形成了長期穩 定的合作關系,其產品廣泛應用于三星、小米、OPPO、vivo、傳音、諾基亞、 聯想、HP、TCL、小天才等多家主流終端品牌產品。2021 年公司營業收入為 70 億元,凈利潤為 12.6 億元。

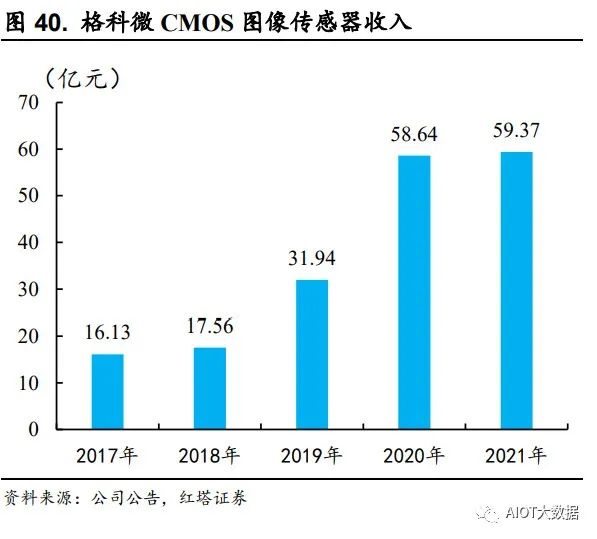

格科微 CMOS 圖像傳感器產品像素規格覆蓋 QVGA(8 萬像素)至 1600 萬像素,形成了較為完整的產品體系。在高像素 CMOS 圖像傳感器產品中, 公司采用了更為先進的背照式結構(BSI)。2021 年公司 CMOS 圖像傳感器 收為 59.37 億元,同比增長 1%。同年,公司實現 19.0 億顆 CMOS 圖像傳感 器出貨,占據了全球 26.8%的市場份額,位居行業第一;但由于公司產品多 為中低端 CMOS 圖像傳感器,產品價格要低于索尼、三星等行業龍頭,以銷 售額口徑統計,公司 CMOS 圖像傳感器銷售收入 9 億美元,全球排名第四。

2022 年 8 月,格科微正式發布全球首款單芯片 3200 萬像素 CMOS 圖像 傳感器——GC32E1。該產品采用格科微最新 FPPI 專利技術的 GalaxyCell 0.7um 工藝,配合 4Cell Bayer 架構可實現等效 1.4um 像素性能,同時支持 sHDR 視頻錄像,為高端智能手機前攝需求提供成熟的高像素解決方案。近 20 年來,格科微專注于高性能圖像傳感器的設計研發,在像素的結構設計和 制造工藝、系統架構以及電路設計方面均有大量創新設計和發明專利。

4.2.3.思特威——以安防市場為切入點多方向發展圖像傳 感器技術

江蘇思特威電子科技有限公司成立于 2011 年 8 月,從事 CMOS 圖像 傳感器的研發和銷售,以安防應用作為市場切入點,以更高感光度、更高信 噪比、更高靈敏度、更優異低光照性能作為核心需求,在人工智能、 智能感 知和機器視覺等領域進行了布局。公司產品已應用在大華股份、大疆創新、宇視科技、普聯技術、天地偉 業、網易有道、科沃斯等品牌的終端產品中。以 2020 年出貨量口徑計算,公 司的產品在安防 CMOS 圖像傳感器領域位列全球第一,在新興機器視覺領域全局快門 CMOS 圖像傳感器中亦取得行業領先的地位。公司采用 Fabless 的 經營模式,專注于產品的研發、設計和銷售環節,在供應鏈方面與臺積電、 三星電子、合肥晶合、東部高科等晶圓廠以及晶方科技、華天科技等封裝廠 建立了穩定的合作關系,保障了公司高速發展對產能持續增長的需求。2021 年公司營業收入為 26.9 億元,凈利潤為 4 億元。

公司產品在安防監控、機器視覺、汽車電子、智能手機等 CMOS 圖像傳 感器主流應用領域實現廣泛布局,基本覆蓋各領域的低端、中端和高端產品, 尤其是在各下游領域的高端及超高端檔次形成豐富的系列,產品定位對標索 尼等境外高端品牌。

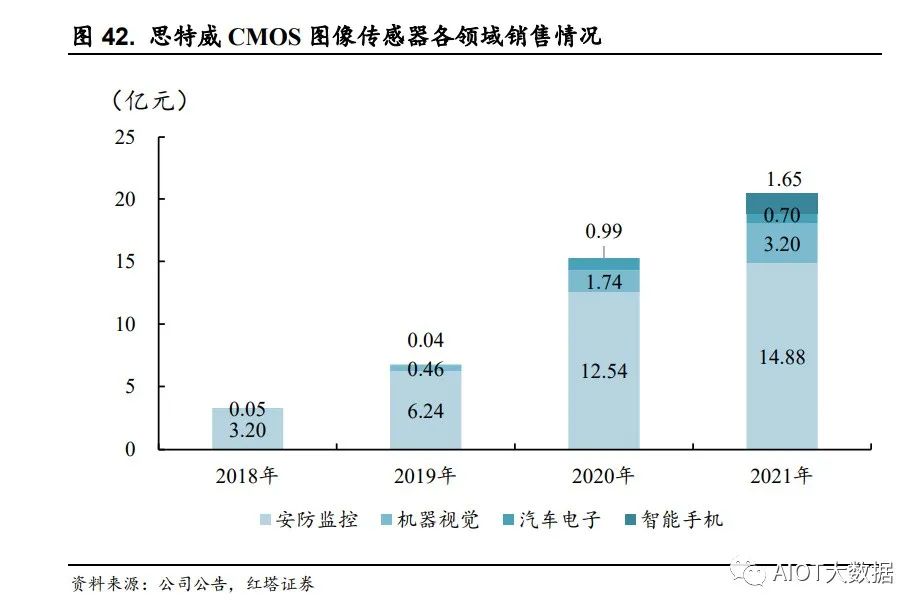

思特威主要產品應用在安防領域,安防用 CMOS 圖像傳感器占所有傳感 器的 72%。同時公司在重點布局機器視覺和汽車電子,在汽車電子領域,公 司已通過實現低端產品的銷售進入市場,中高端產品主要處于研發、驗證和 市場導入階段,其中 2021 年一季度汽車電子領域中高端產品已實現銷售。

4.3.國外企業技術、規模優勢較大,本土企業正快速追 趕

CMOS 圖像傳感器行業壟斷程度較高,2021 年前三家企業索尼、三星、 韋爾股份占比達 75%的市場份額,國內企業的銷售額與國外企業差距較大, 索尼和三星在手機攝像頭里應用占比較高,且擁有較強的技術優勢,由于手 機市場占了 CMOS 應用的一般以上,因此索尼三星的龍頭地位難以動搖,韋 爾股份在收購豪威科技后,憑借豪威科技原有的市場份額,目前市占率能排 到第三。格科微和思特威屬于成長初期的企業,公司發展 CMOS 圖像傳感器 的時間較短,當前市占率較小,借助國內中低端市場的高增長,這兩家企業 業務增長迅速。

從毛利率來看,國內企業韋爾股份的毛利率相對較高,在 33%左右,格 科微和思特威的毛利率比較接近,在 29%左右。韋爾股份及格科微的產品應 用以手機為主,而思特威的產品應用以安防監控及新興機器視覺領域為主, 因此利潤會有所差別。前兩年由于消費電子市場需求旺盛,使得手機、安防 領域的 CMOS 圖像傳感器出現不同程度的漲價,國內企業毛利都有所上漲, 2022 年上半年手機、PC 等市場低迷,預計會影響到國內企業的利潤率。

從研發費用來看,2021 年幾家 CMOS 圖像傳感器企業的研發費用率相 當,在 7%-8%左右,2018-2019 年思特威的研發支出較多,主要由于前幾年 公司處于發展初期,技術研發需求較大,2020-2021 年公司研發費用率與行業 平均水平相當。具體分公司來看,韋爾股份的研發費用支出略高于行業水平, 約為 8.7%,其他幾家在 7.5%左右。

從產品類型來看,索尼、三星的 CMOS 圖像傳感器多集中于高端領域, 最新產品都超過 1 億像素,這兩家企業的主要市場在手機應用,索尼在 CMOS 圖像傳感器領域研發時間較長,擁有最好的圖像轉換技術,當前占有蘋果、 華為、小米、OPPO、VIVO 等一線手機廠商的高端市場,三星則憑借自身三 星手機品牌的市占率,在手機領域擁有固定的客戶。國內的 CMOS 圖像傳感 器企業產品主要集中在中低端市場,除韋爾股份外,其他企業的產品多在 2000 萬像素以下,當前中低像素傳感器主要應用于安防、汽車、物聯網等市 場。

從全球 CMOS 圖像傳感器市場看,國外企業則占領高端市場,索尼、三 星在手機領域的地位難以撼動,但是由于手機市場早已進入存量市場,近幾 年來手機銷售增量有限,索尼、三星等廠商的手機業務也幾乎沒有增長,因 此未來手機市場貢獻的增量有限。當前 CMOS 圖像傳感器需求增長最多的還 是汽車應用,主要廠商也在積極布局車規級 CMOS 芯片產品,在車載領域, 國內的企業發展較快,與國外技術差距較小,隨著國內車載電子市場的增長, 國內企業市占率有望提升。

5.研究結論

CMOS 圖像傳感器芯片的主要作用是把圖像信號轉換為數字信號,是攝 像頭的核心部件,隨著攝像頭對拍照、攝像、圖像識別、身份驗證等功能需 求的增加,CMOS 圖像傳感器增長迅速。2021 年全球 CMOS 圖像傳感器市 場規模為 213 億美元,預計到 2025 年將達到 290 億美元。

在行業競爭格局方面,2021 年前三大 CMOS 傳感器企業索尼、三星、 韋爾股份市占率達到 75%,行業壟斷程度較高,其他企業較難與之競爭,不 過索尼、三星的產品主要應用于手機領域,對于汽車、機器視覺等新領域布 局較少,國內廠商在其他新興領域仍有很好的發展機會。從下游應用來看,目前智能手機攝像頭是 CMOS 圖像傳感器的主要應用 領域,但是 2021 年以來,由于智能手機缺乏功能創新,消費者換機意愿下降, 手機市場持續低迷,手機 CMOS 圖像傳感器需求增量有限,未來三年手機市 場復合增速為 3%,到 2025 年手機 CMOS 圖像傳感器市場約為 169 億美元。在車載領域,隨著汽車電子化程度的提高,對 CMOS 圖像傳感器的需求也大 幅增長,未來車載市場將是傳感器廠商重點發展的市場,預計未來三年,車 用 CMOS 圖像傳感器市場復合增長率為 15%,到 2025 年汽車 CMOS 圖像傳 感器約為 31 億美元,目前布局車歸級 CMOS 產品的國外企業有安森美、索 尼等,國內企業有韋爾股份、思特威、格科微、比亞迪半導體等。在安防領 域,2022 年以后隨著城市安防攝像安裝逐步完成,安防 CMOS 圖像傳感器的 增速會逐步下降,未來需求主要在安防設備更換和系統升級等,預計未來三 年安防 CMOS 圖像傳感器市場增速在 12%左右,到 2025 年市場規模將達到 20.1 億美元。

從全球 CMOS 圖像傳感器市場看,手機 CMOS 圖像傳感器市場競爭格 局已基本穩定,國內廠商進入的空間較少;但是在車載領域,本土企業與國 外的技術差距較小,隨著國內汽車電子市場的發展,較早布局車規級產品的 企業將會獲得更多的市場空間。國內企業韋爾股份、格科微、思特威等已開始在智能穿戴、移動支付、 汽車電子等新領域等布局,隨著國內汽車市場的復蘇,消費電子應用的升級, 以及芯片領域國產替代進程的加速,國內 CMOS 圖像傳感器企業有望實現快 速發展。

編輯:黃飛

?

工商網監

工商網監

評論