電子發燒友App

電子發燒友App

今天我們聊聊半導體材料。

半導體這個產業,下游到上游,技術難度和壁壘都非常高,可以說沒有容易做的東西。

從芯片設計(英特爾,高通),到芯片制造(臺積電,三星,英特爾),到芯片設備(應用材料,lam research,東京電子,ASML),到半導體材料,全部都很困難,后來者進入必定是充滿艱辛。

在之前的文章里面,已經大概講了芯片設計,制造,封裝,設備等,這篇講講半導體材料。

我們要知道,在半導體的產業鏈里面,設備和材料被認為是上游。

這兩個領域美國和日本是占據優勢的。

那么市場空間有多大呢?

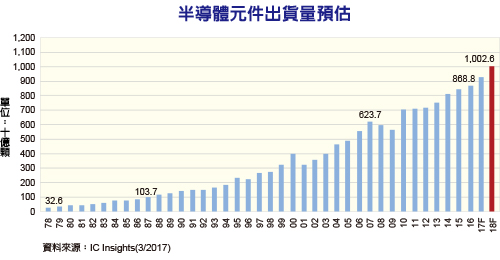

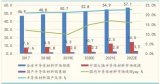

根據SEMI(國際半導體產業協會)的統計,2017年全球半導體設備銷售額為570億美元,而全球半導體材料市場銷售額為469億美元,增長了9.6%。

也就是設備+材料=1039億美元,這比***一年的銷售額要多一點。

整個半導體2017年總的銷售額,如果按照Gartner的數據,是4197億美元,也就是設備+材料占了整個市場的24.76%,也就是差不多25%的水平。

所以好了,我們要知道一個重點,半導體生產設備和半導體材料非常重要,但是在半導體整個產業鏈中,這兩項加起來只是占四分之一,其他四分之三的價值是在設計,制造,封測等領域,

對于一個普通國家來說,半導體的設備,材料,設計,制造,封測這五個部分,能做其中一樣就很了不起了,比如說荷蘭人,有ASML這家設備企業,就足可以令自己驕傲了。

當然對中國來說,想法肯定不一樣,這五個部分都是要拿下來的。

半導體材料,可以分為晶圓制造需要的材料和封裝需要的材料,

當然了晶圓制造所需的材料是核心,大體可以分成以下:硅片,靶材,CMP拋光材料(主要是拋光墊和拋光液),光刻膠,濕電子化學品(主要是高純試劑和光刻膠配套試劑),電子特種氣體,光罩(光掩膜),以及其他。

首先我們講下半導體材料里面價值最高,占半導體材料市場比例最大的硅片,

硅片至少占到了全球半導體材料市場的30%以上,而且隨著2016年開始的硅片瘋狂漲價,價值比例還在上升。

這個市場,以2017年為例,全球的集成電路硅片的占有率,

日本信越化學份額28%,日本SUMCO?份額25%,***環球晶圓份額17%,德國Siltronic份額15%,韓國LG 9%。這五家合計占了全球的94%的份額。

中國集成電路大基金曾經在2016年試圖***世界第四的德國Siltronic,我在之前的文章里面寫過,中國從德國***了不少技術先進的企業,然而在***德國***的時候,卻受到了前所未有的阻力,因此大基金不得不在2016年底放棄***。

目前8英寸和12英寸硅片是市場的主流,尤其是12寸硅片是絕對的主力硅片,在制作大硅片過程中,由于對倒角、精密磨削等加工工藝要求很高,因此對良率是非常大的挑戰。也因為此,我國在2017年之前,只能在4-6英寸的硅片產量上滿足國產需要,2016年國產8英寸(200mm)硅片只能滿足大約10%的需求量,而在主流的12英寸(300mm)大硅片領域還是空白。

大硅片方面我國的排頭兵是張汝京先生創辦的新昇半導體,張汝京先生同時也是中芯國際的創辦人。上海新昇半導體科技有限公司成立于2014年6月,坐落于臨港重裝備區內,該公司承擔國家02專項300mm大硅片開發,工廠總投資約68億元,一期總投資約23億元,計劃實現15萬片/月的產能,全部投資完成后實現60萬片/月的產能。

經過兩年多研發,新昇半導體在2016年10月31日生長出來首根300mm硅棒,總投料量300Kg,晶棒總長度1.9m。

到2017年五月底,新昇已完成月產1萬片的工藝研發配置。

上海新昇半導體的兩大股東,上海新陽持有上海新昇27.56%股份,是上海新昇的第二大股東,第一大股東為上海硅產業投資有限公司,持股比例62.82%

上海新陽在2017年5月的業績說明會披露,上海新昇2017年二季度開始小批量試生產,實現了擋片、陪片、測試片等產品的銷售,硅片正片的認證工作一切順利,但是尚未通過認證。

擋片,陪片可以理解成質量較差的硅片,價格要便宜點,用來調試機臺監控良率,并不是直接用于晶圓制造。只有正片是實際用來制造晶圓。

2017年底,上海新昇開始實現300mm大硅片量產發貨。

2018年4月,上海新陽在投資者互動平臺上透露,

目前上海新昇300mm大硅片測試片每月銷售2萬片左右,產能為5-6萬片/每月,仍然在產能提升過程中,且主要生產的是擋片和陪片,正片還沒有接到客戶通過驗證的正式通知。

上海新陽同時預計新昇公司到2018年底產能可達到每月10萬片,沒能達到每月15萬片的預期。上海新陽董秘楊靖向媒體透露,上海新昇的實際達產情況不及預期主要受上海新昇管理層變動及拉晶爐設備訂購難等因素。

今年下半年上海新陽開始下一階段每月20萬硅片產能的建設,預計將在2019年完成。

2017年上海新陽實現營收4.72億元,同比增長14.11%;實現凈利潤7240.95萬元,同比增長33.11%。

2018年1-6月,上海新陽預計營業收入增長10%左右,凈利潤-2000.00萬至-1600.00萬,同比變動-157.64%至-146.11%,主要原因為子公司考普樂經營不佳,

而生產大硅片的子公司上海新昇半導體科技有限公司2018年1-6月首次扭虧為盈,投資收益增加。

除了上海新陽旗下的新昇半導體以外,國內的中環股份也在大舉進入半導體材料領域,

中環半導體其實主要是一家生產太陽能硅棒和硅片的企業,由于太陽能組件和集成電路都是半導體,也都是硅基材料,所以中環股份進入半導體領域也是順理成章的事情,中環股份2017年實現半導體硅片銷售額5.836億元,但全部是8英寸及以下的硅片。

中環股份還在進一步擴產,其于2017年10月13日和無錫市簽署《戰略合作協議》,共同在宜興市建設集成電路用大硅片生產與制造項目。項目總投資約30億美元,其中一期投資約15億美元,預計2018年四季度設備進場調試并實現小規模試產。

全部項目投資完成后,預計2022?年將實現8英寸拋光片產能75萬片/月,12英寸拋光片產能60萬片/月的生產規模,將趕超世界級硅片生產商。

又有人問了,什么是拋光片?硅片有多種,包括拋光片,退火片,外延片等,拋光片是最通用的硅片,退火片和外延片都是在拋光片基礎上進一步加工而成的特色硅片。

根據中環于2018年3月發布的公告,該公司8英寸拋光片的產能已經達到10萬片/月,預計到2018年10月實現30萬片/月的產能,成為8英寸硅片最大的國內供應商。目前中環股份的8英寸(200mm)硅片大規模上量,也在讓8英寸硅片國產化率迅速提高。

同時12英寸拋光片預計2018年底試驗線建成并實現2萬片/月的產能。

另外中環還在研發半導體硅片的上游單晶硅棒,根據其2018年3月發布的公告,中環已經實現8?英寸直拉單晶硅棒量產,并在2018?年一季度,實現?12?英寸直拉單晶硅棒樣品試制。

中環股份2017年年報顯示,其營業收入96.4億元,同比增長42.17%;歸屬于上市公司股東的凈利潤5.85億元,同比增長45.41%。其來自太陽能業務的收入占到了89%。

進入2018年,繼續保持快速增長,一季度營業收入增長68.91%,凈利潤增長19.44%。

另外還有一家也在緊鑼密鼓研發12英寸大硅片的是重慶超硅半導體,2016年10月28日,由重慶超硅半導體有限公司投資的“極大規模集成電路用300毫米(含200毫米)單晶硅晶體生長與拋光硅片及延伸產品(一期)”項目正式建成,并正式舉行產品下線儀式。當然這個只是產品下線試制還不是量產,我們看到下圖當時的重慶市市長黃奇帆都到場。

2017年1月,該公司8英寸硅片開始出貨,同時12英寸到目前仍然在研發中。

在制作半導體硅片的晶棒方面,重慶超硅已經相繼研發出8英寸,12英寸,18英寸晶棒。

加入大硅片研發生產的還有京東方,2017年12月9日,西安高新區與北京奕斯偉科技有限公司、北京芯動能投資管理有限公司簽署合作意向書,宣布總投資逾100億元的硅產業基地項目落戶西安高新區。

該項目主攻“40至28納米集成電路制造用300毫米硅片”。

芯動能即為京東方的參股公司。由京東方科技集團股份有限公司、國家集成電路產業投資基金股份有限公司、北京亦莊國際產業投資管理有限公司和專業團隊共同于2015年發起成立

除了上述企業以外,還有浙江的金瑞泓科技,

該公司目前主要生產6英寸和8英寸硅片,12英寸大硅片還在研發之中,在2017年6月,寧波市副市長到該公司調研時,公司表示將投入3億多元,全面提升8英寸硅片規模化生產能力,滿足國內8英寸硅片的大規模市場需求,擴產后,現有產能將提升至年產240萬片。

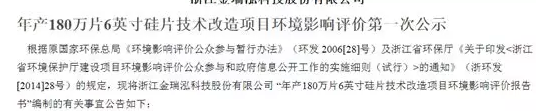

同時在6英寸硅片領域,該公司也在大規模擴產,在2017年12月環評公示里面,披露該公司投資1.2億元將6英寸硅片產能擴大到180萬片/年。

我們從以上可以看出,雖然300mm(12英寸)大硅片目前只有上海新昇半導體實現了量產,且正片仍然沒有通過認證,但是全國各個大公司都在競相投入,業界普遍預計,到2020年我國對12英寸大硅片的需求是100萬片/月,從目前新昇半導體+中環股份+重慶超硅+京東方+其他公司的產能都已經超過100萬片/月。

同時國內各大公司都已經相繼掌握了半導體硅片制造技術,正在不斷上量,

因此合理的估計,半導體產業使用的8英寸和12英寸大硅片在3-5年之內基本實現國產化是可以預期的,這意味著半導體材料產業價值最高的硅片,中國將會逐漸搶占全球份額。

我國在半導體材料最大市場硅片領域的快速國產化是讓人高興的,當然份額最大的日本公司可能會比較郁悶。

工商網監

工商網監

評論