電子發(fā)燒友App

電子發(fā)燒友App

在過去很長一段時間內(nèi),摩爾定律是集成電路發(fā)展的指明燈。但當(dāng)先進制程進入到了10nm時代后,摩爾定律的發(fā)展遇到了瓶頸,攻克下一代先進工藝的成本成為了很多企業(yè)的壓力。這也意味著,集成電路依賴先進工藝而實現(xiàn)性能提升的路受到了阻礙。先進封裝由于能夠以更低的成本獲得更高的性能,滿足了集成電路市場的需求,而受到了業(yè)界的關(guān)注。

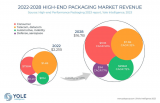

至此,先進封裝的價值被釋放了出來。根據(jù)Yole的統(tǒng)計數(shù)據(jù)顯示,先進封裝市場的收入預(yù)計將從2014年的200億美元增長到2025年的420億美元,從增長幅度上看,這幾乎是傳統(tǒng)封裝市場的三倍(先進封裝的增長為6.1%,傳統(tǒng)封裝的增長為2.2%)。

先進封裝巨大的市場前景,使得眾多廠商“瘋擁”至此,在他們“瘋狂”的投資下,先進封裝成為了集成電路發(fā)展的風(fēng)潮之一。由此,封裝市場也出現(xiàn)了變革——Yole表示,封裝業(yè)務(wù)發(fā)生了模式轉(zhuǎn)變,除了傳統(tǒng)的OSAT和IDM廠商在發(fā)展先進封裝,晶圓廠,基板/ PCB供應(yīng)商,EMS / ODM等以其他商業(yè)模式運營的廠商也在向這個領(lǐng)域進軍。

晶圓廠是最大的挑戰(zhàn)者?

先進封裝開始受到業(yè)界的矚目,是2015年臺積電憑借InFO封裝技術(shù)獨攬了蘋果的大單。在接下來的幾年中,臺積電接連推出了CoWoS、SOIC 3D等技術(shù),來完善其在先進封裝領(lǐng)域的布局。為了進一步擴大其在先進封裝上影響,今年8月,臺積電將其旗下SoIC、InFO及CoWoS 等3D IC技術(shù)平臺進行了整合,并命名為3D Fabric。據(jù)臺積電介紹,在產(chǎn)品設(shè)計方面,3D Fabric提供了最大的彈性,整合邏輯chiplet、高帶寬內(nèi)存(HBM)、特殊制程芯片,可全方位實現(xiàn)各種創(chuàng)新產(chǎn)品設(shè)計。另外,據(jù)據(jù)日經(jīng)亞洲評論最新報道顯示,臺積電還正與谷歌等美國科技巨頭合作,開發(fā)新的芯片封裝技術(shù)。

從資本投入上看,在臺積電今年高達150億美元至160億美元的資本支出中有10%將用于先進封裝。同時,據(jù)相關(guān)媒體報道顯示,因應(yīng)南科產(chǎn)能擴建,臺積電還將在南科興建3D封測新產(chǎn)線,并在龍?zhí)丁⒅衲铣掷m(xù)擴充先進封測規(guī)模。據(jù)臺積電官網(wǎng)的最新信息顯示,他們目前有4座先進的芯片封測工廠,新投產(chǎn)兩座之后,就將增加到6座。

三星將臺積電視為是其在晶圓代工上的對手,在臺積電憑借先進封裝獲得紅利后,三星也開始向先進封裝領(lǐng)域發(fā)起進攻。與臺積電不同的是,三星選擇了從FOPLP和FOWLP兩個方面切入這個領(lǐng)域。2018年初,在韓國首爾舉辦的三星晶圓代工論壇上,三星公布了其封測領(lǐng)域的路線圖,就2.5D/3D封裝上來說,三星已經(jīng)可以提供I-Cube 2.5D封裝,2019年則會推出3D SiP系統(tǒng)級封裝。同時,三星宣布設(shè)立了“三星先進晶圓代工生態(tài)系統(tǒng)”(Samsung Advanced Foundry Ecosystem,簡稱 SAFE),并強化主要客戶高通等的關(guān)系,提升成長引擎。

2019年10月,三星推出了12層3D-TSV(硅穿孔)技術(shù)。今年8月,三星又推出了其3D芯片先進封裝技術(shù),并將其命名為“eXtended-Cube”,簡稱“X-Cube”。

EMIB、高級接口總線(Advanced Interface Bus:AIB)、Foveros、Co-EMIB和Omni-Directional Interface則是英特爾針對先進封裝領(lǐng)域所推出的相關(guān)技術(shù)。2018年12月,英特爾展示了名為“Foveros”的全新3D封裝技術(shù),這是繼2018年英特爾推出突破性的嵌入式多芯片互連橋接(EMIB)封裝技術(shù)之后,英特爾在先進封裝技術(shù)上的又一個飛躍。

英特爾在其2020年架構(gòu)日中,介紹了繼Foveros后又一新的先進封裝技術(shù),英特爾將之稱為是“混合結(jié)合(Hybrid bonding)”技術(shù)。英特爾的官方資料顯示,當(dāng)今大多數(shù)封裝技術(shù)中使用的是傳統(tǒng)的“熱壓結(jié)合(thermocompression bonding)”技術(shù),混合結(jié)合是這一技術(shù)的替代品。這項新技術(shù)能夠加速實現(xiàn)10微米及以下的凸點間距,提供更高的互連密度、帶寬和更低的功率。

Yole在其報告中指出,從還在繼續(xù)進行10nm以下工藝研發(fā)的廠商中看,異構(gòu)集成和先進封裝技術(shù)已經(jīng)成為了他們路線圖中重要的一部分。Yole在其報告中表示:“當(dāng)前很多正在開發(fā)的高端、低端芯片都在采用各種各樣的多芯片封裝(multi-die packaging :系統(tǒng)級封裝)。這些設(shè)計將滿足與異構(gòu)集成有關(guān)的性能以及更緊迫的生產(chǎn)需求。”

除了這些晶圓代工廠外,UMC,SMIC,Global Foundries和XMC等其他代工廠也正在投資先進的封裝技術(shù)。

據(jù)UMC官網(wǎng)顯示,公司具有豐富的晶圓凸塊、打線、堆疊式芯片、晶圓級等封裝專業(yè)一站式服務(wù)經(jīng)驗,具備認(rèn)證合格的 2.5D、3DIC 與扇出型晶圓級封裝解決方案,可滿足先進封裝需求。

從中國大陸晶圓代工廠的進展上看,SMIC以前是通過與其他廠商合作來推進先進封裝的發(fā)展。但根據(jù)日亞評論的消息顯示,近期,SMIC也正在尋求建立類似的先進芯片封裝能力,并訂購了相關(guān)設(shè)備以運行小型先進封裝生產(chǎn)線。XMC則能夠為圖像傳感器和高性能應(yīng)用提供3D IC TSV封裝方案。

OSAT廠商的先進封裝實力

從先進封裝的技術(shù)上看,先進封裝包括倒裝芯片(FC)、硅通孔(TSV)、嵌入式封裝(ED)、扇入(Fan-in)/扇出(Fan-out)型晶圓級封裝、系統(tǒng)級封裝(SiP)等。而通過上述的盤點,我們不難發(fā)現(xiàn),晶圓代工廠大都在Fan-out等先進封裝上占有先發(fā)優(yōu)勢。這些新技術(shù)出現(xiàn)在市場當(dāng)中,也被業(yè)界認(rèn)為是沖擊了原由傳統(tǒng)OSAT廠商占有的市場。

但實際上,類似ASE / SPIL,Amkor和JCET也正在投資各種先進的SiP和Fan-out技術(shù),尤其是在SiP方面,傳統(tǒng)的封測廠商仍是占據(jù)著主要市場。

對此,行業(yè)專家指出,晶圓代工廠與傳統(tǒng)OSAT廠商還存在著一些差異。在2.5D和3D技術(shù)中涉及到許多中道封裝(這實際上是前道封裝的一種延續(xù)),晶圓廠在前道環(huán)節(jié)具有技術(shù)優(yōu)勢,因此,他們更容易從2.5D和3D技術(shù)上進行切入。而后道封裝廠商的優(yōu)勢則在于異質(zhì)異構(gòu)的集成,因此,傳統(tǒng)OSAT廠商在SiP方面更具優(yōu)勢。

從各大OSAT廠商在先進封裝的實力上看,根據(jù)OSAT龍頭日月光官網(wǎng)的消息中看,公司所能提供的先進封裝包含系統(tǒng)級封裝(System in Package, SiP)、立體封裝(2.5D & 3D IC Packaging)、扇出型封裝(Fan Out Packaging)、微機電與感測元件封裝(MEMS and Sensor Packaging)等。

其中,日月光在SiP方面投入,為其帶來了豐碩成果。據(jù)相關(guān)報道顯示,日月光2019年營收25億美元,年增13%,其中SiP貢獻了2.3億美元,這遠(yuǎn)遠(yuǎn)超出了公司之前訂下的每年(SiP項目)營收1億美元的“小目標(biāo)”。

安靠(Amkor)也是致力于先進封裝領(lǐng)域發(fā)展的玩家之一。根據(jù)安靠2019年的財報會議內(nèi)容顯示,當(dāng)前有來自各個市場的客戶都在利用Amkor先進技術(shù)實現(xiàn)小型化,提高性能與可靠性并降低系統(tǒng)成本。這些對高級封裝(特別是高級SiP封裝)的需求增長推動了公司在2019年下半年的大部分收入增長。據(jù)悉,安靠SiP封裝在消費類和汽車市場上已站穩(wěn)腳跟,同時在智能手機市場上表現(xiàn)出了封裝行業(yè)領(lǐng)導(dǎo)地位。

從中國大陸方面上看,封測是我國集成電路產(chǎn)業(yè)中發(fā)展比較完善的一個領(lǐng)域。長電科技、華天科技與通富微電是我國在封測領(lǐng)域的佼佼者,從他們的發(fā)展情況中看,這些企業(yè)也逐漸參與到了先進封裝上的競爭中來。

據(jù)長電科技2019年的年報顯示,先進封裝已成為其營收的主要來源,其先進封裝技術(shù)包括 SiP、WL-CSP、FC、eWLB、PiP、PoP及開發(fā)中的2.5D/3D 封裝等。從長電科技的布局中看,其目前重點發(fā)展的是封裝技術(shù)包括,SiP封裝(包括應(yīng)用于5G FEM的SiP)、應(yīng)用于Chiplet SiP的 2.5D/3D封裝以及晶圓級封裝。今年,長電科技還實現(xiàn)了雙面封裝SiP產(chǎn)品的量產(chǎn),推動了其封裝技術(shù)向消費領(lǐng)域發(fā)展。

今年8月,長電科技科技發(fā)布公告稱,公司計劃再募資50億,投入先進封裝研發(fā),以進一步發(fā)展SiP、QFN、BGA等封裝能力。

近年來,華天科技則在南京、昆山工廠等地對先進封裝領(lǐng)域做出了布局,涉及了WLCSP、TSV、Bumping、Fan-out、FC等多個技術(shù)。據(jù)悉,華天科技2020年上半年在先進封裝方面的研發(fā)費用達2億元,同比增長15.41%,占營業(yè)收入比例為5.4%。從其動作上看,今年7月,華天科技(南京)有限公司集成電路先進封測產(chǎn)業(yè)基地(一期)項目正式投產(chǎn)。此外,據(jù)證券日報報道顯示,進入下半年,華天科技總投資超9億元的昆山擴建項目建設(shè)也進入了沖刺階段。同時,晶圓級傳感器封裝技術(shù)、扇出型封裝技術(shù)、三維系統(tǒng)互連技術(shù)將達到世界先進水平,中高端封裝占銷售比例提高到50%以上。

通富微電則擁有Bumping、WLCSP、FC、BGA、SiP等先進封測技術(shù)。據(jù)中國電子報的消息顯示,2020年上半年,通富微電在2D、2.5D封裝技術(shù)研發(fā)上取得突破,Si Bridge封裝技術(shù)研發(fā)拓展,Low-power DDR、DDP封裝技術(shù)研發(fā)取得突破。

可以看出,雖然晶圓代工廠和傳統(tǒng)OSAT廠商在發(fā)展先進封裝上各具優(yōu)勢,但這兩者都在向更多的方向進行拓展,或許未來這些廠商之間的競爭會變得更加激烈。

FOPLP為基板/PCB供應(yīng)商提供機會

除了晶圓代工廠和OSAT廠商外,SEMCO(三星電機),Unimicron,AT&S,Shinko等IC基板和PCB制造商也正在向高級封裝領(lǐng)域進行拓展,面板級扇出封裝和有機基板中的嵌入式die(和無源芯片)為他們提供了機會。

眾所周知,晶圓級扇出封裝(FOWLP)和面板級扇出封裝(FOPLP)是扇出型封裝的兩大發(fā)展方向。而由于面板級扇出封裝的技術(shù)門檻較高,與之相關(guān)的標(biāo)準(zhǔn)還沒有確定,因此也為其推廣造成了一定難度。但從另外一方面來看,如果突破了這些難點,那么相比于晶圓級扇出封裝,面板級扇出封裝則會帶來更大的成本效益。

(300mm 晶圓和面板上芯片數(shù)量的對比。 來源: STATS ChipPAC, Rudolph)

從上圖中便可以看出,面板級扇出封裝在“晶圓”形狀上發(fā)生了改變。而正是這種方形的形狀,為PCB等廠商帶來了機遇。由于標(biāo)準(zhǔn)的不確定導(dǎo)致面板尺寸五花八門,所以與之相關(guān)的設(shè)備也沒有統(tǒng)一的標(biāo)準(zhǔn)。但市場上也有設(shè)備能夠支持板級封裝中的各種工藝——對于某些面板制造工藝(電鍍、物理氣相沉積PVD、模塑、芯片貼裝和劃片等)可以采用來自PCB、平板顯示或LCD產(chǎn)業(yè)的設(shè)備來進行生產(chǎn)。因此,基板/PCB供應(yīng)商也有了切入先進封裝的機會。

據(jù)麥姆斯咨詢2018年的報告顯示,三星電機(SEMCO)可能是最激進的:他們過去兩年來在該領(lǐng)域投資超過4億美元,并最終利用該技術(shù)為其新款消費類產(chǎn)品——Galaxy Watch智能手表生產(chǎn)集成應(yīng)用處理器單元(APU)。

EMS/ODM加入競爭賽道

根據(jù)Yole的報告顯示,Google,Microsoft,F(xiàn)acebook,阿里巴巴等軟件公司正在設(shè)計自己的處理器,以控制系統(tǒng)級集成和定制以及供應(yīng)鏈直至組裝和封裝級。富士康和捷普等EMS廠商正在投資組裝和封裝能力,以將價值鏈上移至更高利潤的業(yè)務(wù)。這些廠商的加入也為先進封裝領(lǐng)域帶來了一絲不同的氣息。

從市場情況中看,類似于Google,Microsoft,F(xiàn)acebook,阿里巴巴等企業(yè)在發(fā)展先進封裝的進程上往往偏向于合作的方式。這其中就包括Google向臺積電伸出了橄欖枝,共圖在SoIC上取得突破。

此外,阿里巴巴達摩院發(fā)布的《達摩院2020十大科技趨勢》中也提到了先進封裝的重要性,報告中指出,模塊化降低芯片設(shè)計門檻是一種趨勢,其中,chiplet的模塊化設(shè)計方法就是采用先進封裝的方式將不同功能“芯片模塊”封裝在一起,通過簡化設(shè)計從而加快了芯片的交付。

這些企業(yè)對于先進封裝上的支持,促進了這個行業(yè)的發(fā)展。另外一方面,富士康和捷普等EMS廠商則是選擇更為直接地加入到了先進封裝的賽道中。

其中,富士康的表現(xiàn)尤為積極。其在先進封裝領(lǐng)域的布局也被視為是“富士康3.0”轉(zhuǎn)型升級中的重要角色。據(jù)相關(guān)媒體報道顯示,鴻海董事長劉揚偉也曾在財報會議上表示,針對半導(dǎo)體領(lǐng)域,公司除了布局半導(dǎo)體3D封裝外,也在切入面板級封裝(PLP),與系統(tǒng)級封裝(SiP)。根據(jù)半導(dǎo)體風(fēng)向標(biāo)所記錄的鴻海財報電話會議的內(nèi)容顯示,目前,鴻海已經(jīng)具備了進行SiP的能力,鴻海旗下訊芯科技控股股份有限公司就是一家專業(yè)系統(tǒng)模組的封裝測試公司,所以SiP對鴻海來說并不陌生。而在先進封裝方面,公司則計劃將在成都建立一些先進的封裝能力。其目標(biāo)是在2021年底到2022年,擁有這樣的封裝產(chǎn)品。另外,今年7月,富士康計劃在青島建設(shè)的先進芯片封裝與測試工廠也已破土動工,據(jù)悉,該項目預(yù)計2021 年投產(chǎn),2025 年達到全產(chǎn)能目標(biāo),其目標(biāo)鎖定5G 通訊和人工智能芯片封測項目。

結(jié)語

瘋狂的市場吸引著同樣瘋狂的廠商,以不同業(yè)務(wù)模式進行運營的廠商紛紛進入到了先進封裝領(lǐng)域,不僅為這個市場帶來了活力,也為這個市場帶來了挑戰(zhàn)。如何在未來競爭激烈的先進封裝市場中立足,也是這些廠商需要冷靜思考的事情。

責(zé)任編輯:YYX

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論