電子發燒友App

電子發燒友App

近日,多家研究機構數據表明,全球半導體市場增速正在放緩,半導體市場正在進入一個從熱向冷的周期性轉變。

花旗集團數據顯示,2022年7月和8月的需求萎縮,半導體行業正在經歷低迷。

野村證券繼8月底保守看待今明兩年全球芯片出貨成長率之后,在9月初又下修了這兩年的成長率。在最新的《全球科技策略》報告中,野村證券將今年全球芯片出貨成長率由原先預估的9.9%大砍至5.7%、2023年由衰退0.5%擴大至衰退6%。

Bloomberg Intelligence估計,到2023年,標準普爾500指數中與芯片相關的公司的凈收益預計將持續較低,半導體行業的前景趨于黯淡。

IHS Markit也指出,“費城半導體指數涵蓋美國最大的30家參與半導體產品生產和銷售的公司,今年迄今已大幅下跌,與我們的全球電子新訂單指數趨勢一致,而需求擔憂也打壓更廣泛的科技股。”

芯片行業疲軟,也反映在股市中。

在一系列企業警告稱對用于手機等一系列電子設備的芯片需求放緩的情況下,半導體股價一直在下跌。費城半導體指數在過去4周下跌了11%,英偉達、AMD等廠商股價觸及2022年低點。

據Future Horizons的最新數據,半導體行業正走向自2000年互聯網泡沫以來最大的衰退,也是芯片制造歷史上最大的衰退之一。

綜合各方數據,Future Horizons分析師Malcolm Penn表示,當前的半導體超級周期終于接近尾聲,第17次市場低迷已經真正開始。

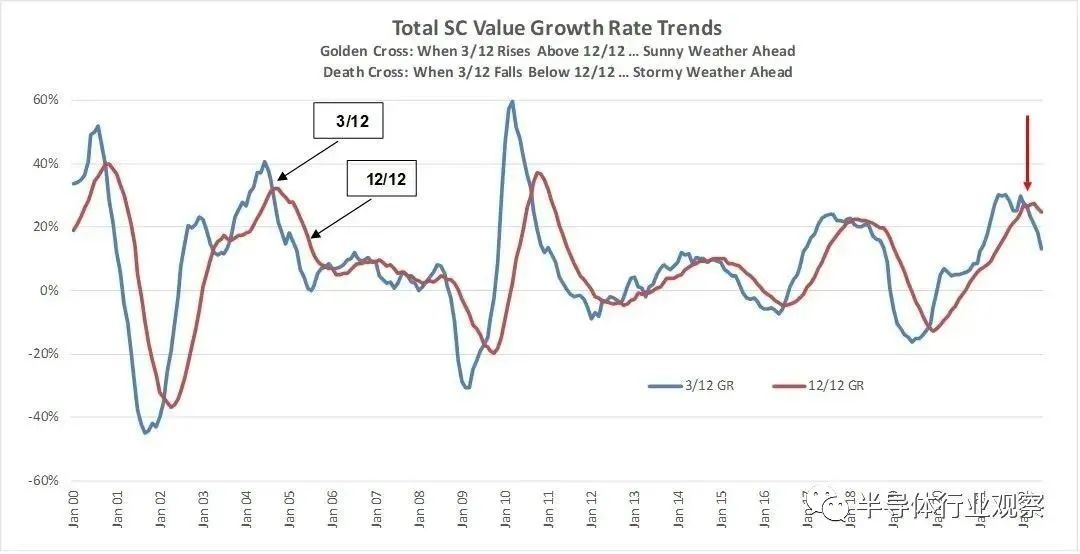

如上圖所示,在宏觀層面,全球半導體動量指標在2022年3月穿過“死亡十字”,預示著行業風暴開始醞釀,隨后6月份全球半導體市場陷入罕見低迷狀態,見證了風暴的開始。

根據國家統計局公布的數據,今年上半年我國集成電路產量合計為1661億塊,同比下滑6.3%,為2009年以來同比增速首次轉負。

其中,值得注意的是,6月通常作為半導體市場的豐收月份,今年銷售額還是出現了下降。IC Insights數據顯示,這是自1976年以來6月份的首次下跌,標志著芯片市場“非同尋常”的疲軟態勢。

雖然很多公司仍在報告強勁的第二季度業績和未來季度的完整訂單,但與此同時,許多公司現在也已經開始承認這些訂單正在蒸發或很容易蒸發。

半導體市場發展具有明顯的周期性。對于產業鏈企業而言,每次市場周期性變化,都是一次優勝劣汰的篩選過程。面對必然到來的市場周期變換,企業應當高度重視。

當前,半導體市場“砍單”、“去庫存“等討論聲日益升溫,面對即將來臨的下行周期,對于身處其中的企業而言,如何穿越周期,保持競爭力,是關鍵而急迫的命題。

半導體廠商如何穿越下行周期?

下面,我們將從晶圓代工行業、設備市場、存儲市場,以及行業中小企業等多個角度來分析和梳理,產業鏈相關企業如何看待以及如何應對下行周期。

晶圓代工廠商

中芯國際:本土制造大趨勢不變

在二季度財報會上,中芯國際在針對行業展望中表示,集成電路產業鏈進入了被雙重周期疊加影響的階段,(1)全球經濟總量增速放緩的宏觀周期;(2)半導體市場進入本身下行的行業周期。手機/消費電子需求疲軟,汽車電子,綠色能源,工業控制等領域需求穩健增長。公司認為行業這一輪周期調整至少要持續到2023年上半年,而本土制造的大趨勢不變,公司不會改變長期產能擴充的規劃,資本開支將保持長期穩定。

面對產業下行周期,公司將如何應對?

當前,面板驅動芯片、智能手機CIS、指紋識別芯片等芯片價格下降,客戶為了維持市場份額而要求降價。中芯國際從去年開始基建布局,提前戰略性調整產能,削減大屏LCD driver,指紋識別、低端CIS等市場逐步飽和的產能,避免無序競爭,增加模擬和數模混合類特色工藝產品,如電源管理、高端MCU、WiFi等,差異化平臺的產能動態契合快速變化的市場,滿足終端不同應用的場景需求。

2022年下半年細分領域仍然會呈現結構性緊缺狀況。接下來,中芯國際將充分利用公司產線的靈活性,在一個工廠里不同節點之間做切換,做多個產品平臺;優化高附加值的技術、產品,去解決部分平臺的產能瓶頸問題,提高光罩產能,與領先的設計公司加強配合,加速新產品的開發速度,做別人不擅長但又有競爭力的產品;對客戶體系進行優化,和最有希望成為頭部客戶合作,繼續為全球客戶展開合作,靈活調配產能以應對逆風周期的不確定性。

摩根士丹利近日表示,隨著產業鏈廠商庫存的增加,芯片制造商面臨的挑戰越來越大。

三星:繼續“逆周期投資”

近期,三星半導體部門負責人Kyung Kye-hyun表示,今年下半年的情況看起來很糟糕,預計芯片銷售大幅下滑態勢將延續至明年。

針對快速變化的市場環境,三星正在做出適當的反應,比如三星將繼續擴大投資和研發支出。Kyung表示三星可以利用經濟低迷來奪取更多的市場份額,就像它之前在行業衰退期所做的那樣。

據悉,除了存儲業務之外,三星將不斷發展晶圓代工業務,保持競爭力。據透露,到明年年底,三星芯片代工業務將大為改善。

力積電:半導體產業將V型反轉

力積電董事長黃崇仁9月14日對外發表對半導體產業的看法時表示,“沒有砍單問題,只是廠商庫存太多,待下游完成去庫存后,產業將慢慢回溫,預期半導體產業景氣將呈現V型反轉。”

黃崇仁表示,過去受惠于疫情所帶動的筆電、PC和智能手機等需求大增,產業迎來發展,不過產業是會周期循環的,廠商們也從七、八月開始一路去化庫存,預計會延續至十二月左右,但受到通貨膨脹影響,景氣向下后可能稍微停留一下,待下游庫存逐漸下降以后,市況就會慢慢回溫。

臺積電:市場蕭條,大廠吃肉

再來看晶圓代工一哥——臺積電。

臺積電是代工廠或芯片制造商中最具防御性的名稱之一。其領先的技術實力和市場規模,可以控制和主導定價,從而影響市場上其他代工廠的定價。

當行業處于上行周期,臺積電產能不足或漲價幅度足夠大時,即使臺積電是客戶的首選,但芯片客戶也會被迫到其他工廠制造芯片,即臺積電的溢出業務流向了競爭對手;而當行業處于下行周期,臺積電產能過剩時,很多業務又會回到他身上,讓那些處于代工食物鏈下游的企業利用率和利潤都大打折扣。

從當前現狀來看,臺積電還在加大投資力度,同時還計劃在2023年逆市提價。據報道,臺積電將于2023年1月起全面調漲代工價格6%。

正如上文所述,市場景氣時,各家吃肉,市場蕭條時,大廠吃肉。

這一邏輯非常適用于當前加速擴產的頭部代工企業。

在供不應求的賣方市場,各家廠商的芯片都有買家排隊購買,而當到了供過于求的買方市場,訂單則會更多地涌向價格更低、產品更豐富、產能更大的頭部廠商,而議價能力弱的廠商將面臨上下游擠壓、毛利率降低的風險。

摩根士丹利報告稱,要謹慎看待半導體產業,除了臺積電、三星、聯電等幾個巨頭外,其余晶圓代工廠產能利用率將自今年下半年開始走緩,二線晶圓代工廠客戶或會減少訂單和庫存。大摩還表示,在目前環境下,議價能力將左右半導體公司運營。

當前,低迷的傳聞已經開始滲透到行業意識中,隨著一些終端市場芯片需求的下降,幾乎所有成熟的節點晶圓廠都看到他們的客戶在2022年下半年縮減晶圓開工規模,這促使幾家二三線代工廠和IDM正在考慮縮減或推遲其計劃的產能擴張,甚至有傳言稱,有些公司會為額外的晶圓訂單提供減價優惠和降價交易,以維持其晶圓廠利用率。

GlobalFoundries已經警告稱,由于其無晶圓廠客戶的訂單削減,預計其產能利用率將在下半年下降。

據業內人士透露,某國內中小型封測廠為避免產能利用率持續滑落,上半年大幅降價,但公司訂單量和業績仍出現下滑。

不難理解,擁有技術領先優勢和強大定價能力的頭部企業經得起需求降溫的考驗,臺積電、三星、聯電、英特爾等公司憑借可持續的客戶訂單優勢、多元化的產能供給及全球領先的技術研發進度,能從規模較小的廠商中搶走市場份額。

因此,對于未來不明朗的市場態勢,大廠擴產除了進一步提高芯片產量和規模外,此舉也是一種提升自身競爭力和領先優勢的商業策略。而無法明確掌握客戶與訂單,產能利用率不達預期,成本回收較慢的中小廠商建議不要盲目跟風擴產,以免一旦市場降溫,過剩產能帶來沉重甚至致命的負擔。

但也有聲音強調,盡管臺積電目前處于優勢競爭地位,但也難避行業周期影響,其繼續提價或將面臨客戶和競爭對手關于濫用壟斷的指責,需要臺積電謹慎權衡。

設備&材料廠商

環球晶:長約穩定,今年沒問題

針對近期半導體市場雜音,9月13日環球晶董事長徐秀蘭透露,硅晶圓產業第四季度可能會面臨庫存問題,不過環球晶今年應該沒什么問題。雖然確實有少部分客戶在談延遲出貨到明年,但這些都還在早期洽談階段。

徐秀蘭透露,環球晶近期持續簽訂新長約,手上的長約已維持到2025年之后,價格沒有特殊變化,也因長約穩定,目前沒看到先進制程客戶要求暫緩拉貨。

談及半導體產業發展,徐秀蘭認為客戶端需求差異大,有的客戶完全沒受市況放緩影響,有的稍微受影響,有的影響層面則較多。汽車、工業、功率電子元件領域需求仍非常強,沒有下修情況,消費電子相關需求則較弱。

設備廠商:下調預期

半導體設備和材料行業的下游連鎖反應已經開始產生影響,一些公司開始看到下半年的推遲和延遲。

半導體上行周期中,晶圓廠產能利用率超過一定水平后,晶圓廠會采購設備進行擴張,驅動半導體設備銷售額增加,而在下行周期中則相反。

對此,只要晶圓廠、封測廠的產能利用率維持滿載,就有采購設備的動力,但目前部分晶圓廠產能利用率已經有所松動,封測廠訂單量更是難以維持。在此情形下,設備廠商或面臨潛在風險。

對于晶圓廠設備,野村證券預估今年成長9.2%(之前預估成長12.7%),明年下滑4.9%(之前預估下滑2.1%);至于測試設備,今年將下滑5.5%(之前預估下滑2-3%),明年將下滑7.3%(之前預估下滑4.4%)。

存儲廠商:“逆周期投資”魔咒

WSTS下調今明兩年全球半導體市場年成長率,主要是因為存儲市場成長動能明顯趨緩。WSTS原本預估今年全球存儲市場產值年增率將達18.7%,明年再成長3.4%,但隨著DRAM及NAND Flash因供給過剩而價格走跌,下半年價格跌勢恐將持續,因此大幅下調今年全球存儲市場產值年增率至8.2%,明年市場產值年成長率下調至僅剩0.6%。

面對市場下行趨勢,筆者在最近一篇文章《存儲大廠又一次豪賭》中提到,在市場預警之下,存儲廠商紛紛開始采取應對舉措。

部分存儲芯片原廠或將采取減產收縮產能和暫停建廠計劃等方法應對低迷市況:

今年7月,韓國存儲芯片制造商SK海力士宣布,將無限期推遲投資33億美元新建存儲芯片工廠(M17工廠)的所有擴張計劃。據業內人士透露,之所以決定暫停生產,可能是由于成本上升以及市場對芯片的需求放緩,而目前存儲器庫存水平又較高,導致了SK海力士無限期推遲擴建計劃。

面臨NAND業務驟然降溫的窘境,西部數據也發布警告稱,過去一個月,基于NAND的儲存裝置報價嚴重下滑,NAND需求也同步降溫,這將很可能會延后下一座NAND工廠的建廠時間。

而有些存儲大廠,面對整體市場表現的低迷,仍舊邁出了擴張的步伐:

三星位于韓國平澤的P3生產線近日已經開始運營,這是三星電子有史以來建造的最大的芯片工廠。同時,三星已經開始準備開辟另一條新生產線 P4,以進一步提高其生產能力。

三星表示:“隨著全球經濟放緩和企業收緊支出,芯片行業已進入下行周期并面臨各種挑戰。我們看不到下半年和明年的良好勢頭,但我們將努力把這場危機變成一個好機會。為了實現這一目標,無論經濟形勢如何,投資都至關重要。”

近日,美光也宣布計劃在2030年之前,投資約150億美元,在美國愛荷華州新建一個晶圓廠,用于生產先進的邊緣存儲器。今年5月,SK海力士非易失性存儲器制造項目在遼寧大連開工,該項目將建設一座新的晶圓工廠,生產非易失性存儲器3D NAND芯片產品。

此外,臺企DRAM大廠南亞科、大陸的長江存儲和長鑫存儲也紛紛加大投資布局力度。

能看到,存儲產業作為供應和需求不斷博弈的強周期性行業,多數存儲大廠在下行周期也并未放慢投資擴產的腳步。

究其原因,三星充分利用了存儲器行業的強周期特點,在價格下跌、生產過剩、其他企業削減投資的時候,逆勢瘋狂擴產,通過大規模生產進一步下殺產品價格,從而逼競爭對手退出市場甚至直接破產,世人稱之為“逆周期投資”。

也正是有了這樣的經驗和教訓,如今面對低迷的市場現狀,存儲大廠們才不敢有絲毫大意,一方面要提防競爭對手再次上演“三星奇跡”;另一方面,都想重新復制三星的逆周期擴張模式,力求鞏固或加強自身在全球存儲市場的地位。

大企業&小企業的發展邏輯

上文提到,“市場景氣時,各家吃肉,市場蕭條時,大廠吃肉。”

此外,賽迪研究院還表示:“對于那些資本力量相對雄厚、在某一細分領域市場占有率較高的企業而言,在面臨市場變動時,可緊跟市場需求,適當開辟新“賽道”。半導體市場增速放緩,意味著一些此前市場增速較快的細分領域達了市場飽和,且下游的需求趨于“疲軟”。此時,對于資本力量相對雄厚的企業來講,可適時開辟新賽道。”

值得注意的是,企業在開辟新賽道之前,對市場的預判十分關鍵。在進入新領域之前,應提前打磨技術,切莫“臨陣磨槍”。

英飛凌表示:“在困難的宏觀經濟環境下,英飛凌憑借其差異化的產品組合繼續保持良好勢頭,在一些以消費者為導向的終端市場,需求最近有所減弱。公司正在密切關注市場發展,并準備迅速采取行動,調整產品策略。”

一家國內頭部MCU廠商稱,公司在缺貨漲價時期已經調整了銷售策略,基本退出低端消費電子市場,全面轉向工業、汽車市場。因此,雖然公司也會受到市場下行周期的影響,但比其他消費類MCU廠商的處境要好很多。

可見,面臨市場下行周期,大企業都在按照自己的節奏和規劃有條不紊的或進或退。然而,對于中小企業而言,容易一著不慎滿盤皆輸。

某國內電源管理芯片廠商表示,自2021下半年開始,晶圓廠還在漲價,公司就已經下調了各類產品的價格,但訂單量仍不可避免得出現下滑,今年上半年,在疫情、終端需求疲軟的影響下,公司自身的封測生產線產能利用率不足,業績也陷入虧損。

當整個行業陷入供過于求時,下游客戶往往并不愿意背負庫存壓力,降價清庫存的方法可能難以奏效。據報道,幾個月前國內一家小型芯片廠商采用成本價清庫存的銷售策略,但仍存壓力。

賽迪研究院建議,對于資金實力相對較弱,在某一細分領域的市場占有率較低的企業而言,在面臨市場波動時,切莫盲目“跟風”。隨著各種新興技術的不斷涌入,市場對半導體產品的需求非常多變,促使很多半導體企業開啟了“跟風”模式:跟隨市場變動不停地開發新技術、新產品,拓展新領域,這意味著風險因素正在積累。

Gartner研究副總裁盛陵海認為,半導體企業在某一細分領域的市場占有率若沒有達到10%以上,并不適合開辟新的領域。半導體產業資本投入量大、回報慢、研發難度高,對于某一領域市場占有率較低的企業而言,在面臨市場波動時,盲目“跟風”并非有益選擇。無論何時,半導體企業都需要發揚“工匠精神”,在某一領域扎根,才能真正把產品做強、做優。

前車之鑒,后事之師

半導體是兼具成長+周期的行業,歷次周期都有異同。

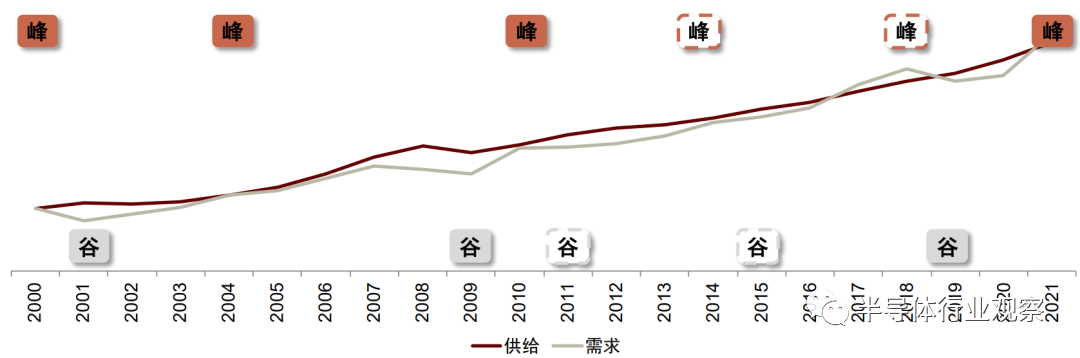

中金公司對1978年以來的全球半導體周期進行了復盤:平均4-5年會經歷一輪半導體周期,周期呈現“牛長熊短”的特征。其中,半導體需求側多數情況下具備“連續”的特征,供給側具備“階躍”的特征,供需關系是造成周期的主要因素。

2000-2021年全球半導體供需關系分析

(圖源:WSTS,中金公司研究部)

回顧上一個產業“大低谷”,即2008金融危機期間的半導體行業格局與技術趨勢劇變,在當下的周期拐點上無疑有很大的參照意義。

2008年,半導體產業研究專家Malcolm Penn曾展望稱:“隨著行業基本面正向共振,市場將在下半年強勁增長。由于半導體產能供不應求、產品價格上漲,2009年全球半導體市場增速將高達兩位數。”

然而兩個月后的雷曼事件,無情的打碎了行業專家們的前期預測,在全球經濟、金融體系突然崩盤的情況下,半導體產業自然也無法置身事外。

自2007年以來持續承壓的存儲芯片市場,毫無懸念地成為了危機重災區,可預見的終端消費萎靡,促使終端設備廠商削減DRAM、NAND訂單,并加快清理庫存物料,而存儲半導體廠商在同樣為了自救,有強烈的降價出貨回收現金動機。產品拋售造成DRAM現貨市場出現“踩踏”行情,價格連續崩盤、深度擊穿廠商現金成本,一連串多米諾骨牌的倒下,造就了一場“完美風暴”。

風暴之下,一眾存儲廠商宣布減產、投資計劃紛紛叫停,破產倒閉突如其來。

存儲半導體產業的變遷堪稱慘烈,但卻并非特例,對照危機前的2007年與今日主要半導體品類Top10廠商榜單,不難發現金融危機如同一場大洪水,深刻重塑了幾乎所有大類市場的產業“地貌”。

據行業媒體報道,這次半導體周期變換,其中一個最為清晰的邏輯脈絡——馬太效應加劇。

據FSA統計,2007年2季度,全球Top10半導體企業季度營收約300億美元,占全行業同期總產值的45%左右,廠商所屬區域分布較為均衡、位次變化也較為活躍。

今年一季度,全球Top10半導體企業季度營收約940億美元,占全行業同期總產值近60%。

能夠看到,頭部廠商對半導體產業的“統治力”在危機前后有了明顯變換,其原因也不難理解,行業深度衰退期,中后部廠商最先面臨生死考驗,而體量巨大的頭部廠商則在資金與業務調整上享有更大的空間,甚至在其他廠商被迫裁員、剝離資產、壓縮投資與研發時,頭部廠商反而能夠逆勢“抄底”整合并購。

就像上文提到的,“三星存儲奇跡”以及臺積電、三星等大廠在目前態勢下選擇持續投資的原因所在。

也正如上輪半導體周期中所體現的,一場危機,往往也會同時成為行業公司發展路徑的坐標與拐點。

為身處半導體產業鏈中不同領域、不同環節的企業們提供了新的契機,去追趕和超越。行業周期對傳統市場格局的沖擊,意味著圍繞原有技術鏈的流程與生態松動,向新技術軌道切換的阻礙減小,后發企業如能抓住這樣的機會,將有望實現加速發展,乃至“換道超車”。

歷史固然不會簡單的重復,但其中揭示的某些規律仍具有借鑒意義。

國內廠商如何應對“下行周期”?

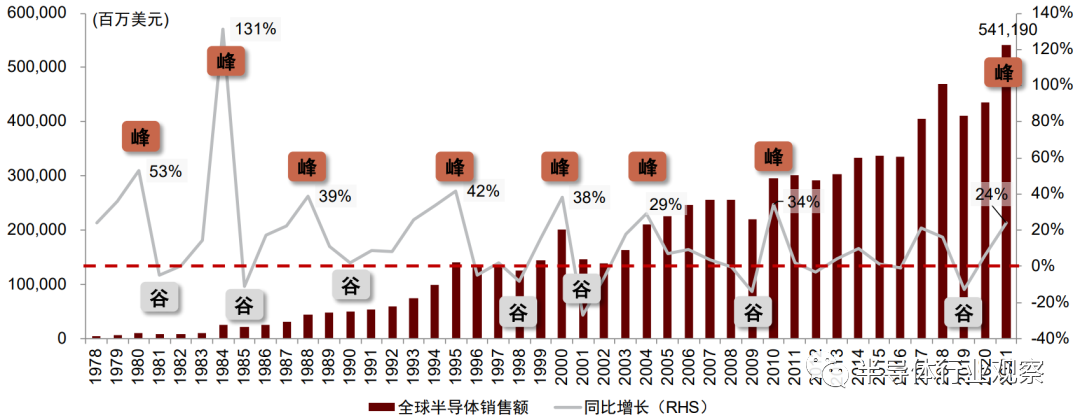

近20多年來,全球半導體行業每隔4-5年經歷一輪周期。

1978-2021年全球半導體銷售額

(圖源:WSTS,中金公司研究部)

半導體需求端較為分散,因此在沒有“黑天鵝”事件發生時,保持穩定增長狀態,具有“連續”的特征,2001-2021年20年間的CAGR為6.7%;在2001年互聯網泡沫破裂、2008年金融危機等事件發生時,會呈快速下滑狀態,發生10%以上回撤。

如今,產業又面臨新的周期波動,在國內外形勢變化、產業發展形勢變化和資本市場的一系列變化下,中國半導體產業應該如何去適應和發展?怎樣穿越新一輪的下行周期?

對此,創道咨詢合伙人步日欣向筆者表示:“半導體行業確實會存在逆周期投資的特點,但也需要根據下行周期原因和不同產業鏈環節區分來看待。總體而言,不管是產能過剩、同質化競爭,還是需求疲軟,都會隨著經濟恢復,相關波動會被逐步消化。”

步日欣指出,在下行周期當中,國內行業核心的芯片制造、設備材料環節,也是我們產業最大的短板,值得逆周期投資,可以在未來經濟復蘇、半導體上行周期到來的時候,儲備勢能,提升自身競爭力。而對于芯片設計環節,國內目前呈現相對同質化競爭的局面,在下行周期當中,這些企業會面臨被優勝劣汰的可能,加速行業集中度的提升,那些儲備足夠現金,并且產品能夠真正落地并創造正向現金流的公司,才有可能在下行周期存活下來,并成為未來頭部企業。

此外,國內還要加大對產業的研發投入,把產業鏈上下游協同好,做好產投結合。盡管形勢變化,產投融合還要繼續加強,中國半導體產業發展需要資金,投資的資金需要投出去,正是雙方良好的契合點。

對于產業鏈企業而言,每次市場周期性變化,都是一次優勝劣汰的篩選過程。

面對即將到來的新一輪市場周期變換,國內半導體廠商應當高度重視,在競爭激烈的市場中尋找自身發展路徑的坐標與拐點。

編輯:黃飛

?

工商網監

工商網監

評論