電子發燒友App

電子發燒友App

10月下旬,一張在各業內微信群廣泛傳播的截圖顯示,有業內人士援引國內頭部晶圓廠內部消息爆料稱,半導體材料大廠美國陶氏杜邦和德國AZ公司開始準備暫停供應大陸半導體材料。(詳見:傳美國杜邦及德國AZ將暫停對華供應!相關國產半導體材料個股大漲)

近日,有業內人士向芯智訊爆料,陶氏杜邦在停止了相關半導體材料的對國內存儲晶圓廠的供應之后,上周又暫停了對國內某邏輯晶圓廠的供應。這也迫使國內晶圓廠積極備貨和加快國產半導體材料驗證。目前國產半導體材料整體還相對薄弱,2021年國內半導體材料國產化率僅約10%左右,這對于國產半導體材料廠商來說既是一個機遇,也是一個巨大挑戰。

下面借用國信證券最新的一份關于半導體材料領域的深度報告(芯智訊有刪減及增加部分內容)來為大家展示國產半導體材料行業的現狀。

一、半導體材料是半導體產業的基石

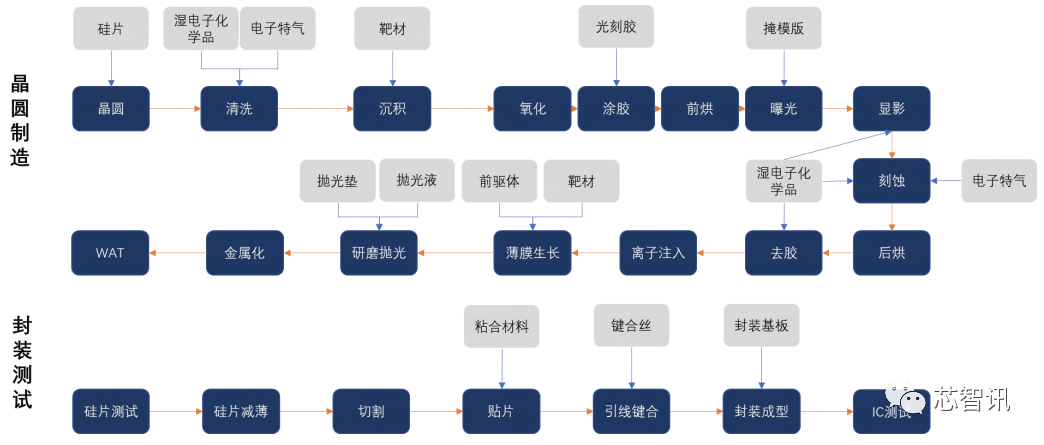

1、半導體材料貫穿了半導體生產的整個流程

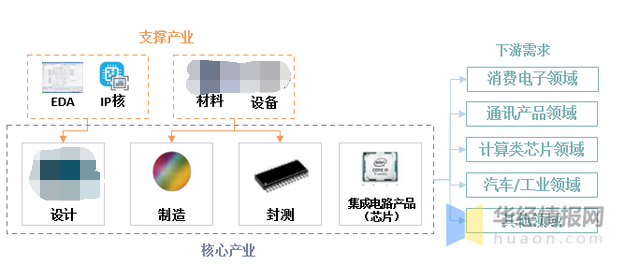

半導體產業鏈一般分為設計、制造和應用三個環節。半導體材料在半導體產業鏈中位于制造環節上游,和半導體設備一起構成了制造環節的核心上游供應鏈,是推動半導體產業鏈發展的基石。

按照應用環節半導體材料可以分為制造材料與封測材料。其中,晶圓制造材料主要包括硅片、特種氣體、掩膜版、光刻膠及配套材料、濕電子化學品、靶材、CMP 拋光液&拋光墊等;封裝材料主要包括封裝基板、引線框架、鍵合絲、包封材料、陶瓷基板、芯片粘接材料等。

晶圓制造材料中,硅片為晶圓基底材料;掩膜版用于光刻工藝底板;光刻膠用于將掩膜版上的圖案轉移到硅片上;靶材用于薄膜沉積;電子特氣用于氧化、還原、除雜;濕電子化學品用于清洗、刻蝕;拋光材料用于實現平坦化。

封裝材料中,封裝基板與引線框架用于保護、支撐芯片及建立芯片與 PCB 間的連接;鍵合絲用于連接芯片和引線框架;粘合材料用于芯片貼片;陶瓷封裝體用于絕緣打包。

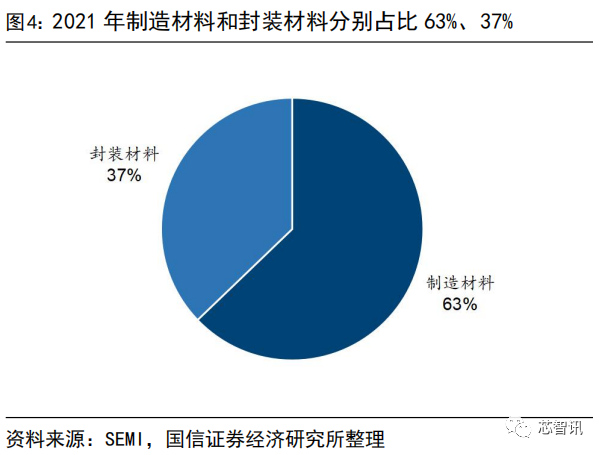

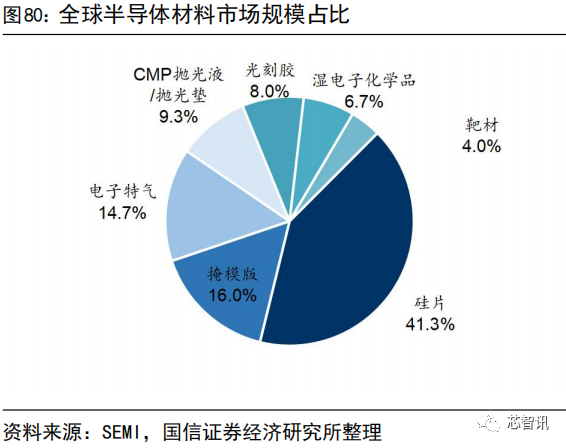

細分市場中,制造材料市場占比 63%,硅片在制造材料中占比最高。2021 年半導體材料全球整體市場空間約 643 億美元。其中制造材料市場規模約 404 億美元,占比 63%;封測材料市場規模約 239 億美元,占比 37%。

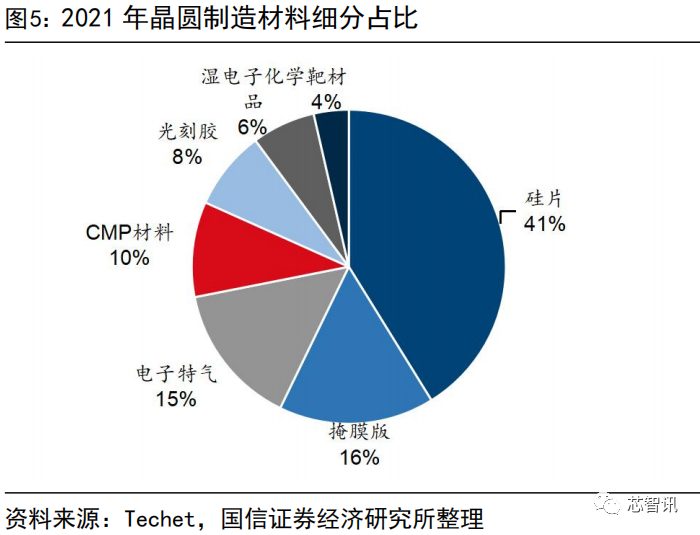

2021 年晶圓制造材料市場細分占比中,硅片占比 41%最高,市場份額約 126 億美元;掩膜版、電子特氣分別占比 16%、15%,市場份額約 49 億美元、45 億美元;CMP 材料、光刻膠、濕電子化學品、靶材分別占比 10%、8%、6%、4%,市場份額分別為 30 億美元、25 億美元、20 億美元和 11 億美元。

2、全球半導體材料行業市場規模整體呈上升態勢

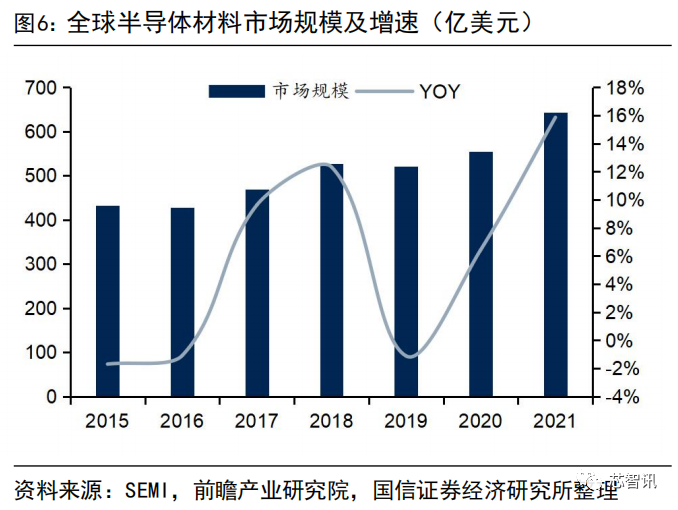

根據 SEMI 數據,2015-2021 年全球半導體材料行業市場規模整體呈不斷上漲態勢,2015 年市場規模為 432.9 億美元,2021 年增長到 643 億美元,CAGR 為 6.8%。2019 年全球半導體材料行業市場相比 2018 年下降 1.12%,主要系 2019 年下游增速放緩,疊加貿易摩擦,使得半導體產業整體低迷,增速下滑。2020 與 2021 年由于 5G 和新能源的快速發展,大幅提升了半導體產業的市場需求,半導體材料市場規模快速上升,2021 年達到 643億美元,同比增長 15.86%。

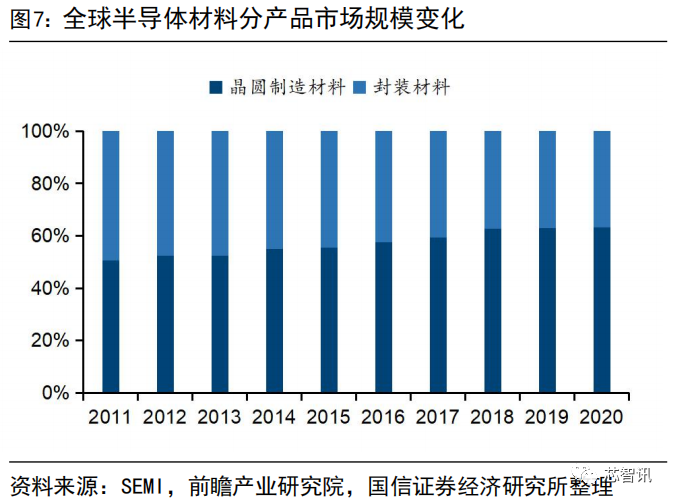

分產品的市場規模來看,晶圓制造材料占比不斷提升。2011 年到 2020 年,晶圓制造材料占比較封裝材料不斷上升,2011 年晶圓制造材料和封裝材料占比分別為50.63%和 49.37%,2020 年晶圓制造材料和封裝材料占比分別為 63.11%和 36.89%。晶圓制造材料占比提升的原因是先進制造的持續發展,對晶圓制造環節的材料提出了更高的要求,加工工藝步驟的不斷增加也提升了晶圓制造材料的消耗量。

3、中國集成電路市場保持高增速,國內半導體材料的市場空間廣闊

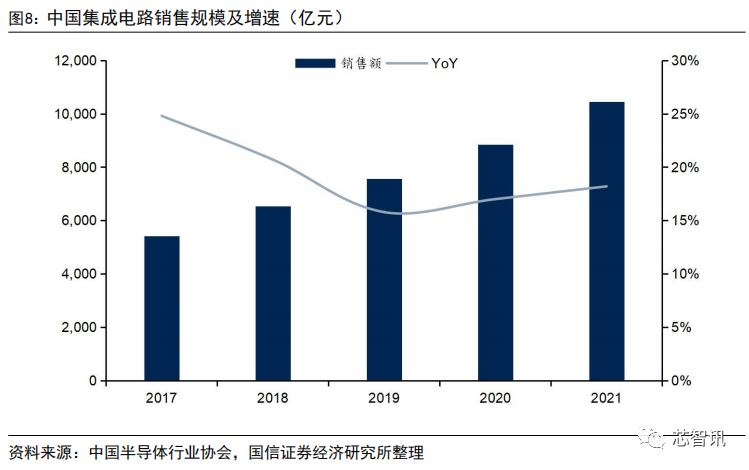

根據中國半導體行業協會發布的統計數據顯示,2021 年中國集成電路產業銷售額為 10458.3 億元,同比增長 18.2%。其中,設計業銷售額為 4519 億元,同比增長 19.6%;制造業銷售額為 3176.3 億元,同比增長 24.1%;封裝測試業銷售額 2763 億元,同比增長 10.1%。

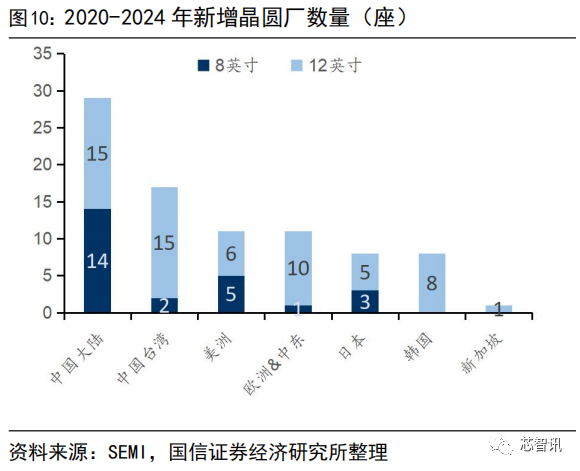

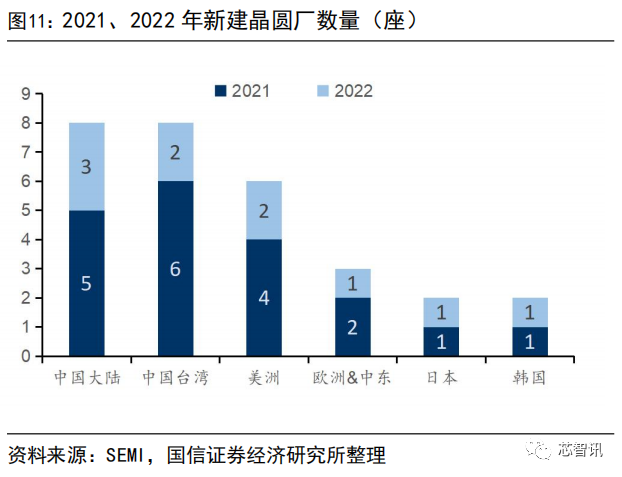

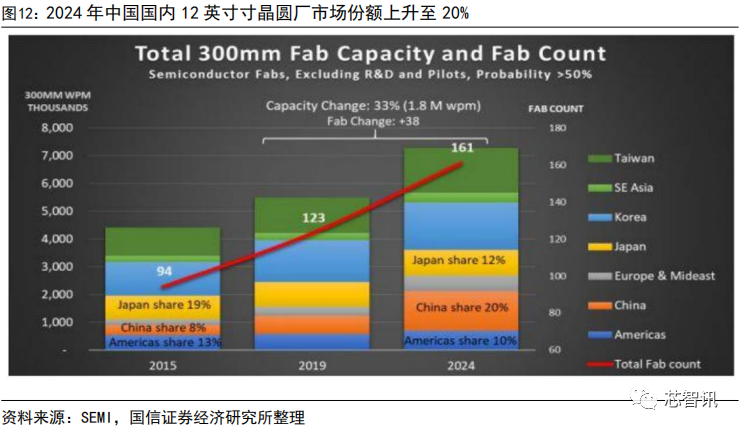

晶圓廠擴產推動材料需求上升,中國大陸是全球新建晶圓廠數量最多的國家。SEMI 預計,2020 年至 2024 年間將有眾多晶圓廠上線,包括 25 座 8 英寸晶圓廠和 60 座12 英寸晶圓廠,其中中國是新增數量最多的國家,中國國內新增 14 座 8 英寸和15 座 12 英寸,中國臺灣新增 2 座 8 英寸和 15 座 12 英寸,在新建 8 英寸晶圓廠方面,中國國內的數量遠遠超過其他國家/地區。2021、2022 年中國國內新建數量分別為 5 座和 3 座,2024 年中國國內的 12 英寸寸晶圓廠市場份額上升至 20%,相較于 2015 年增長 12%,產能達到 150 萬片/月。晶圓廠的擴產將刺激上游半導體材料行業的市場需求。

根據 IC insights 預計,2022 年全球新投產 10 座 12 英寸晶圓廠,將帶來全球晶圓產能 8.7%的增幅,高于 2021 年的 8.5%,并預計 2022 年全球晶圓廠的產能利用率仍將超過 90%,預計為 93%。

根據 Knometa Research 數據,2021 年全球的晶圓產能達到了 2143 萬片/月(按 8 寸晶圓當量),其中中國國內月產能為 350 萬片,僅占全球產能的 16%。中國國內的產能份額在過去兩年中每年增加 1pct,自 2011年以來累計增加 7pct,預計到 2024 年中國在全球 IC 晶圓產能中的份額將達到近19%。

另外隨著先進制程不斷發展,制程提升會增加工藝難度和加工步驟數,28nm 刻蝕步驟僅 40 步,5nm 刻蝕步驟提升至 160 步,工序的增多也擴大了對上游材料的需求。

根據 SEMI 數據,2021 年,中國臺灣地區仍是全球半導體材料最大的市場。但中國大陸市場增速最快,2021 年增長 21.90%至 119 億美元,占全球市場的18.56%。

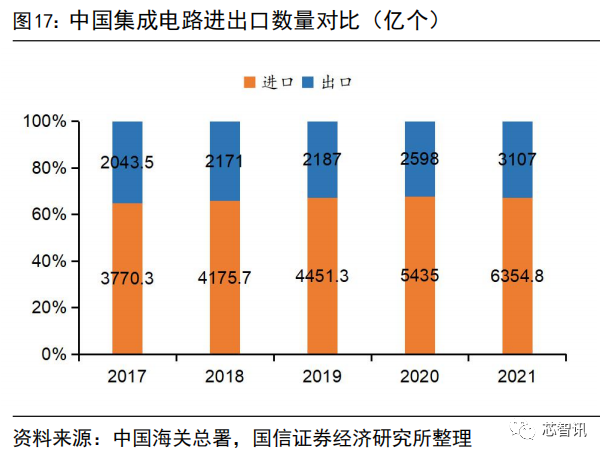

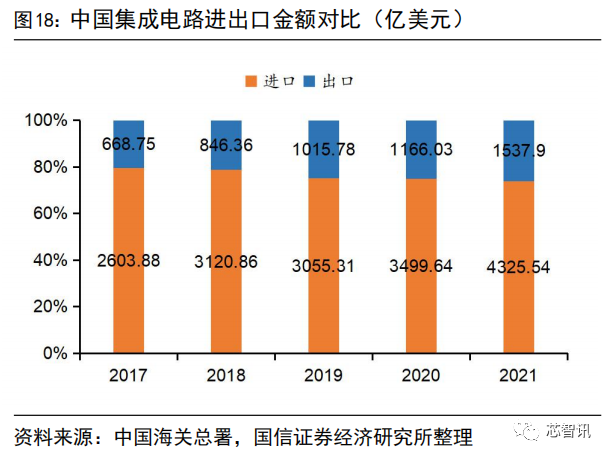

中國集成電路仍以進口為主,國產替代空間巨大。根據中國海關總署數據,2021年中國進口的芯片總量為 6354.8 億個,同比增長了 16.9%;進口金額突破到了近4326 億美元,同比增長 23.6%,均創下歷史新高。2017-2021 年,我國集成電路進口數量約為出口數量 2 倍,進口金額約為出口金額 4 倍,總體仍高度依賴進口。

我國半導體材料國產化率 2021 年僅約 10%,主要系產業起步較晚,在品類豐富度和競爭力處于劣勢。今年 10 月 7 日美國BIS出臺管制新規制裁我國半導體先進制程產業,短期對集成電路制造業各環節造成一定沖擊,但長期來看我國集成電路產業必將走上獨立自主創新之路,管制新規將進一步催化設備及材料端國產化趨勢,特別是在成熟制程,預計國產材料及設備能夠得到更多的驗證資源和機會,國產替代周期有望縮短。

二、半導體硅片:半導體器件的主要載體,集成電路大廈之地基

硅片是半導體器件的主要載體,在半導體材料占比最高。硅基半導體材料是目前產量最大、應用最廣的半導體材料,多晶硅是單質硅的一種形態。通常按照純度不 同 , 將 多 晶 硅 分 為 工 業 級 ( 純 度 在 95%-99% ) 、 太 陽 能 級 ( 純 度 在99.99%-99.9999%)和電子級(純度在 99.9999999%-99.999999999%)。電子級的多晶硅經過拉單晶硅錠、切割和后續一系列加工后,成為半導體硅片。

硅片位于半導體制造產業鏈上游。在半導體制造產業鏈中,硅片是基礎材料,位于制造產業鏈的上游,集成電路結構是以硅片為基礎搭建而成的,硅片是芯片制造的核心原材料。

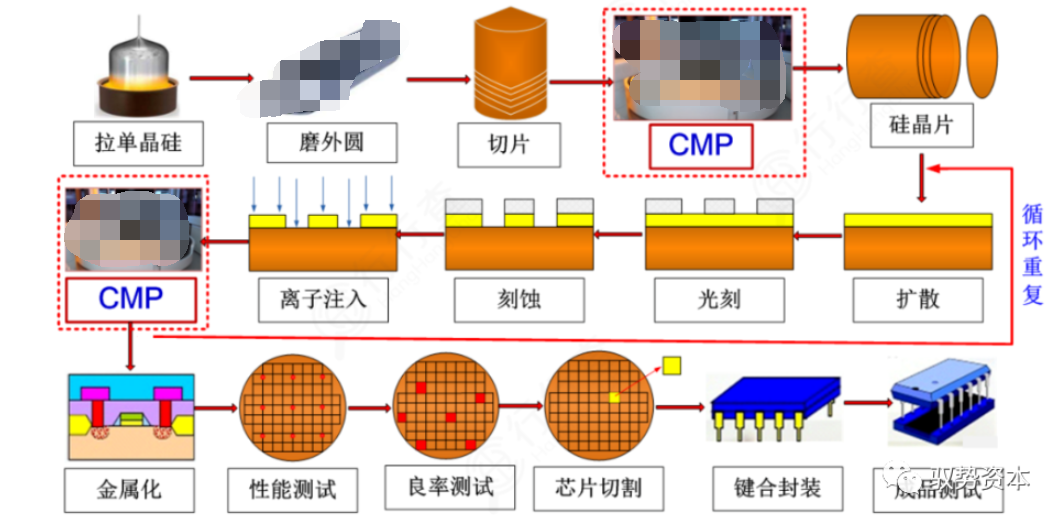

1、半導體硅片制造流程與分類

半導體硅片制造流程復雜,主要包括拉單晶和硅片的切磨拋外延等工藝。半導體硅片的生產流程復雜,涉及工序較多。研磨片工序包括拉單晶、截斷、滾圓、切片、倒角、研磨等,拋光片是在研磨片的基礎上經邊緣拋光、表面拋光等工序制造而來;拋光片經外延工藝制造出硅外延片,經退火熱處理制造出硅退火片,經特殊工藝制造出絕緣體上硅 SOI。硅片制造過程中需要經過多次清洗,在銷售給客戶之前還需要經過檢驗和包裝。

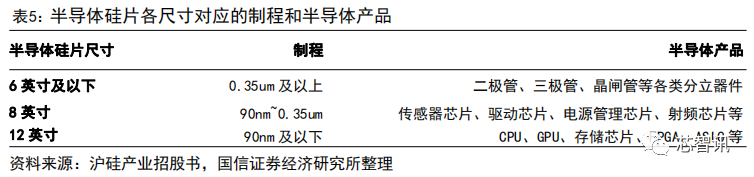

根據摻雜程度不同,半導體硅片可分為輕摻和重摻。重摻硅片的摻雜元素摻入量大,電阻率低,一般用于功率器件等領域產品;輕摻硅片摻雜濃度低,一般用于集成電路領域,技術難度和產品質量要求更高。由于集成電路在全球半導體市場中

占比超過 80%,全球對輕摻硅片需求更大。根據工藝,半導體硅片可分為研磨片、拋光片及基于拋光片制造的特殊硅片外延片、SOI 等。研磨片可用于制造分立器件;輕摻拋光片可用于制造大規模集成電路或作為外延片的襯底材料,重摻拋光片一般用作外延片的襯底材料。相比研磨片,拋光片具有更優的表面平整度和潔凈度。

在拋光片的基礎上,可以制造出退火片、外延片、SOI 硅片和結隔離硅片。退火片在氫氣或氬氣環境下對拋光片進行高溫熱處理,以去除晶圓表面附近的氧氣,可以提高表面晶體的完整性。外延片是在拋光片表面形成一層氣相生長的單晶硅,可 滿 足 需 要 晶 體 完 整 性 或 不 同 電 阻 率 的 多 層 結 構 的 需 求 。SOI 硅 片(Silicon-On-Insulator)是在兩個拋光片之間插入高電絕緣氧化膜層,可以實現器件的高集成度、低功耗、高速和高可靠性,在活性層表面也可以形成砷或砷的擴散層。結隔離硅片是根據客戶的設計,利用曝光、離子注入和熱擴散技術在晶圓表面預形成 IC 嵌入層,然后再在上面生長一層外延層。

應用最廣的三類硅片是拋光片、外延片與以 SOI 硅片。拋光片直接用于制作半導體器件,廣泛應用于存儲芯片與功率器件等,也可作為外延片、SOI 硅片的襯底材料;外延片是由拋光片經過外延生長而形成,常在 CMOS 電路中使用,如通用處理器芯片、圖形處理器芯片等,也應用于應用于二極管、IGBT 等功率器件的制造;SOI 硅片是由拋光片經過氧化、鍵合或離子注入等工藝處理后形成,具備耐高壓、耐惡劣環境、低功耗、集成度高等特點,主要應用于智能手機、WiFi 等無線通信設備的射頻前端芯片,也應用于功率器件、傳感器、硅光子器件等芯片產品,價格是一般硅片的 4-5 倍。

根據應用場景不同,半導體硅片可分為正片、假(陪)片。正片用于半導體產品的制造,假片用來暖機、填充空缺、測試生產設備的工藝狀態或某一工藝的質量狀況。假片一般由晶棒兩側品質較差部分切割而來,由于用量巨大,在符合條件的情況下部分產品會回收再利用,回收重復利用的硅片稱為可再生硅片。據觀研網數據,65nm 制程的晶圓代工廠每 10 片正片需要加 6 片假片,28nm 及以下制程每 10 片正片則需要加 15-20 片假片。

2、半導體市場推動硅片市場增長,大尺寸硅片需求提升

中國半導體硅片市場增速明顯。根據 SEMI 數據,2016-2018 年,全球半導體硅片市場總體處于上升增速明顯,2018-2020 年小幅回落,2021 年重拾升勢,全球市場規模 126 億美元。

中國國內半導體硅片市場自 2015 年起迅速上升,2021 年中國市場規模 16.6 億美元,2015-2021 年 CAGR 為 27%,市場增速明顯。

半導體含量提升推動硅片出貨面積增加,2021 年全球硅片出貨面積創歷史新高。歷史上半導體行業的年均增速高于電子系統整體市場,主要驅動力是電子系統中使用的半導體的含量不斷增加。比如隨著全球手機、汽車和個人電腦出貨量增長趨于成熟和放緩,電子系統市場 2011-2021 年的年均復合增長率為 3.5%,而半導體行業 2011-2021 年的年均復合增長率為 6.5%。

根據 IC Insights 的數據,2021年電子系統中的半導體含量提高到了 33.2%,創歷史新高,同時預期終值將超過40%。在半導體含量推動作用下,硅片出貨面積呈上升趨勢,根據 SEMI 的數據,2021 年全球硅片出貨面積 141.65 億平方英寸,創歷史新高。

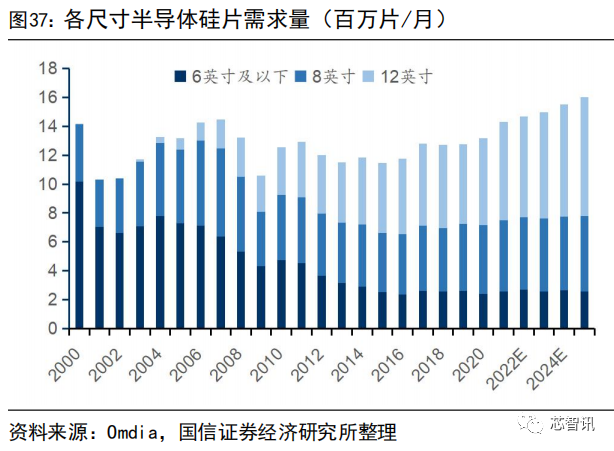

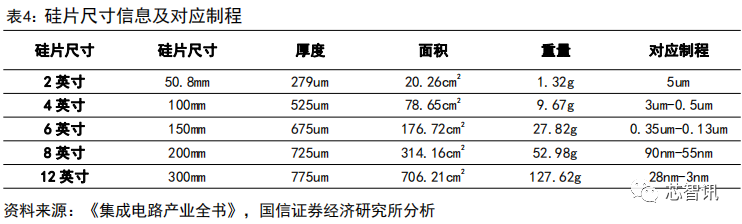

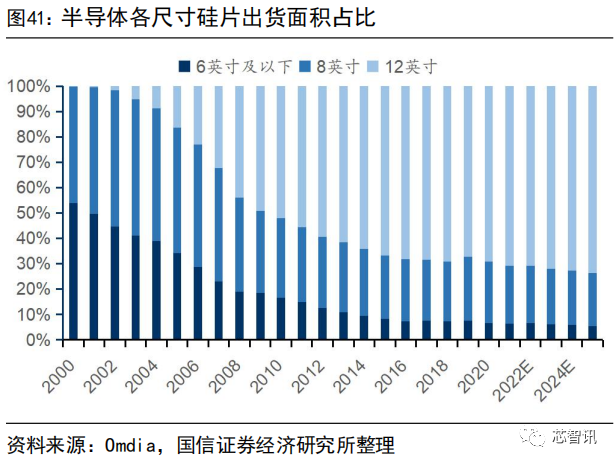

集成電路制程縮小推動硅片向大尺寸發展。半導體硅片通常可以按照尺寸、工藝兩種方式進行分類。按照尺寸分類,主流半導體硅片分為 150mm(6 英寸)、200mm(8 英寸)與 300mm(12 英寸)等規格。硅片誕生于 1960 年,初始為 23mm,此后逐步向大硅片發展,2002 年 300mm(12 英寸)硅片實現量產,臺積電、Intel等企業仍有 450mm 硅片的研發規劃。

根據摩爾定律,集成電路上的晶體管每隔 18 個月要翻一倍,相對應的成本就下降一半,而大尺寸硅片能夠提高單個硅片上集成的芯片數量,芯片尺寸越小,硅片尺寸越大,單個芯片的制造成本越低,可以顯著降低邊際成本。因此,制程的不斷縮小推動硅片向大尺寸發展。

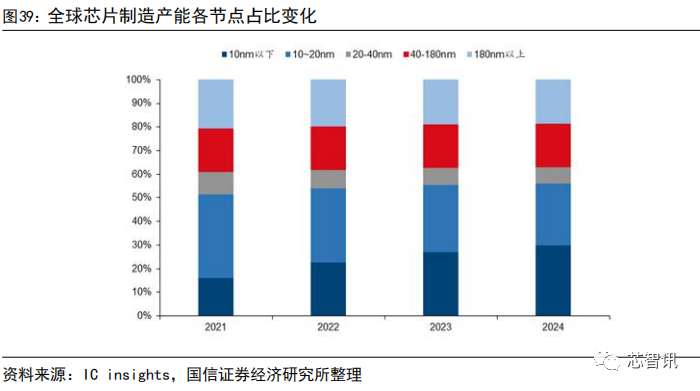

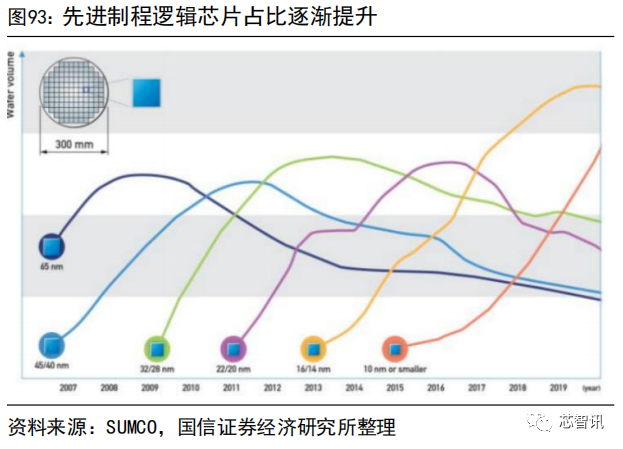

先進制程占比上升,推動 12 英寸芯片需求提升。根據 IC insight 預測,2021-2024年,全球芯片制造產能中 10nm 以下制程占比迅速上升。2021 年,10nm 以下制程占比為 16%,2024 年將上升至 29%,而先進制程基本是以 12 英寸硅片為主,先進制程的發展將刺激 12 英寸硅片需求。

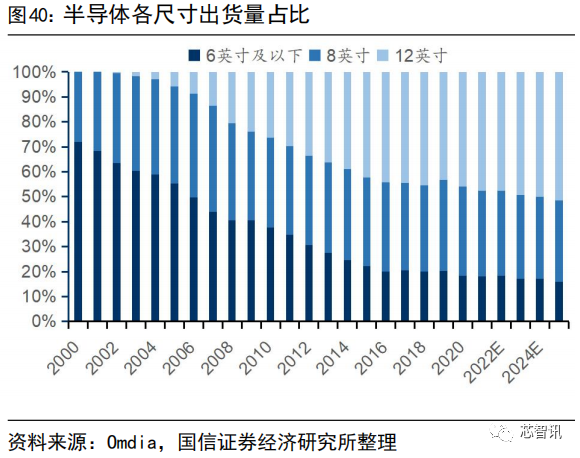

半導體硅片新增需求集中在 8 英寸和 12 英寸,6 英寸及以下尺寸硅片需求穩定。根據 Omdia 的數據,6 英寸及以下尺寸的半導體硅片需求量在 2000 年到 2015 年之間曾下降趨勢,2015 年后基本保持穩定;12 英寸硅片從 2001 年商業化生產后,需求量持續攀升;8 英寸硅片需求量波動相對較少。Omdia 預計 2021 至 2025 年,8 英寸和 12 英寸半導體硅片需求量將增加,6 英寸及以下尺寸硅片需求保持平穩。

從出貨片數來看,2021年12英寸占比 47.7%,8英寸占比 34.3%,小尺寸占比18.0%;從出貨面積來看,2021 年 12 英寸占比 70.9%,8 英寸占比 22.6%,小尺寸占比 6.5%。

基于成本考慮,分立器件繼續沿用小尺寸,集成電路向大尺寸遷移。分立器件由于價格偏低,生產廠商對于投資大尺寸產線動力不足,目前仍以 6 英寸及以下硅片為主。集成電路使用大尺寸硅片帶來的經濟效益明顯,比如 12 英寸面積是 8英寸的 2.25 倍,可使用率是 8 英寸的 2.5 倍左右,單片可產出的芯片數量增加,單個芯片的成本隨之降低。若硅片尺寸增大帶來的成本節約可以彌補投資大尺寸晶圓制造產線的成本,廠商便有向大尺寸遷移的動力。目前商用的最大半導體硅片尺寸是 12 英寸,18 英寸(450mm)硅片由于工藝和技術難度較大,目前還沒有看到量產的可能。

3、行業競爭格局:日系廠商占據主導,國產化率不足5%

根據SEMI的數據顯示,2020年全球半導體硅片市場,主要被日本信越(28.0%)、日本勝高(21.9%)、中國臺灣環球晶圓(15.1%)、韓國SK Siltron(11.6%)、德國Siltronic(11.3%,已被環球晶圓收購)這五大家所占據。即便是中國大陸最大的半導體硅片廠商——滬硅產業集團,在全球市場也只有約2.2%的市場份額,不過這也是滬硅產業首度上榜。整體的國產化率不足5%。

國內市場主要被日本信越、日本勝高及環球晶圓等占據,中國大陸廠商市占率不足 5%。

目前,我國硅片企業目前在6吋硅片已具備較強實力,8吋與12吋產線也在積極建設和驗證中。本土產業鏈公司包括滬硅產業、TCL中環、立昂微、神工股份、中晶科技、奕斯偉硅片技術、麥斯克、中欣晶圓、有研硅等。其中,截至今年9月,上海新昇的12吋硅片出貨量已超340萬片。

三、掩膜版:圖形轉移傳送帶,光刻復制的藍本

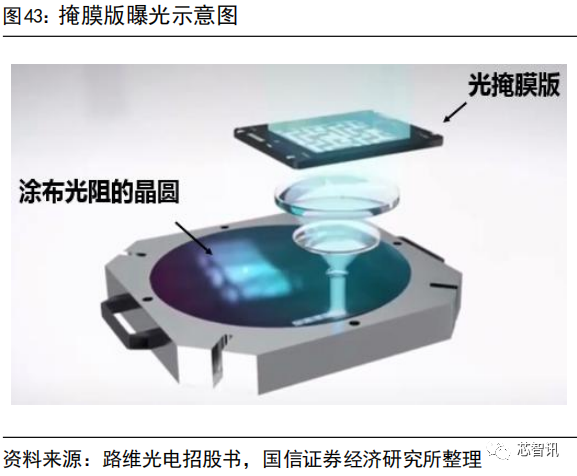

掩膜版是微電子制造過程中的圖形轉移母版,是半導體行業生產制造過程中重要的關鍵材料。掩膜版的作用是將設計者的電路圖形通過曝光的方式轉移到晶圓上,從而實現批量化生產。作為光刻復制圖形的基準和藍本,掩膜版是連接工業設計和工藝制造的關鍵,掩膜版的精度和質量水平會直接影響最終芯片產品的優品率。

以晶圓制造為例,其制造過程需要經過多次曝光工藝,利用掩膜版的曝光掩蔽作用,在半導體晶圓表面形成柵極、源漏極、摻雜窗口、電極接觸孔等。

光掩膜制作對環境要求十分苛刻:1.要保證恒溫恒濕環境:溫度保持 23±0.5℃(10 級凈化房),23±0.3℃(1 級凈化房),濕度保持 50±5%RH;2.要保證高凈化空間:大多數區域要求 10 級凈化,局部區域要求 1 級凈化(每立方英尺的空間內,直徑大于 0.5 微米的塵埃顆粒數不能超過 1 個)。

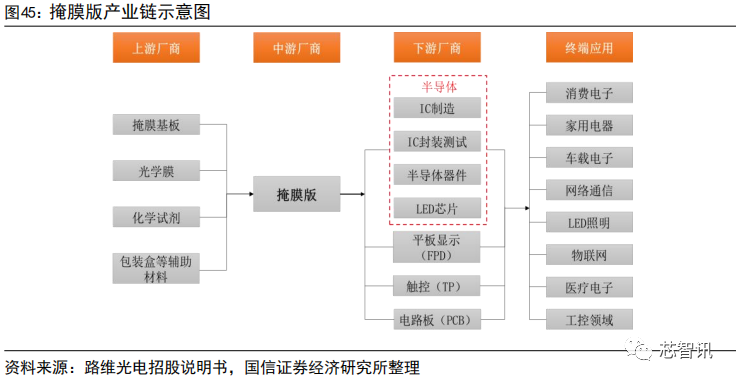

在半導體制造產業鏈中,掩膜版位于中游。掩膜版的主要原材料包括掩膜基板、光學膜、化學試劑以及包裝盒等輔助材料,掩膜版主要應用于平板顯示、半導體、觸控和電路板的制造過程。平板顯示、半導體等中游電子元器件廠商的終端應用主要包括消費電子(電視、手機、筆記本電腦、平板電腦、可穿戴設備)、家用電器、車載電子、網絡通信、LED 照明、物聯網、醫療電子以及工控等領域。

光掩膜生產工藝流程主要包括 CAM 圖檔處理、光阻涂布、激光光刻、顯影、蝕刻、脫膜、清洗、宏觀檢查、自動光學檢查、精度測量、缺陷處理、貼光學膜等環節。

1、全球掩模版市場穩步提升,半導體用光掩膜版增長迅猛

全球半導體掩膜版市場保持高速發展的態勢。根據 SEMI 數據,自 2012 年起,在經過連續七年的增長后,2019 年全球半導體掩膜版市場規模達到 41 億美元;SEMI預計未來全球半導體掩膜版市場將保持穩健增長的態勢,2021 年市場規模將超過44 億美元。分地區來看,隨著國內半導體產業占全球比重的逐步提升,國內半導體掩膜版市場規模也逐步擴大;根據 SEMI 數據,2019 年國內半導體掩膜版市場規模 1.44 億美元,預計 2021 年將達到 1.95 億美元(CAGR: 16.32%)。

半導體掩膜版的技術更新主要體現在圖形尺寸、精度及制造技術等方面。半導體技術節點由 130nm、100nm、90nm、65nm 等逐步發展到 28nm、14nm、7nm、5nm 等;半導體掩膜版也從激光直寫光刻、濕法制程、光學檢測等逐步發展為電子束光刻、干法制程、電子顯微檢測。同時,相移掩膜技術(PSM)、鄰近光學效應修正(OPC)技術等也越來越多的應用于先進制程半導體掩膜版制造領域。

2020 年半導體光掩膜版需求首次超越 FPD 光掩膜版需求量。根據智研咨詢數據,從光掩膜版需求量來看,IC 用光掩膜玻璃基板需求從 2015 年的 2.9 萬平方米增長到 2020 年的 5.6 萬平方米,FPD 光掩膜玻璃基板需求從 2015 年的 4.1 萬平方米增長到 2020 年的 5.3 萬平方米,IC 用光掩膜版首次超越 FPD(平板顯示)光掩膜版需求量。

半導體掩膜版以成熟制程為主,未來先進制程占比不斷上升。整體來看,不同制程半導體掩膜版占比中,130nm 以上制程占比 54%,是目前主流制程;28-90nm 制程占比 33%,22nm 以下制程占比 13%,長期來看,隨著先進制程不斷發展,半導體掩膜版在先進制程占比會不斷提升。

2、行業競爭格局:美日韓廠商處于領先地位

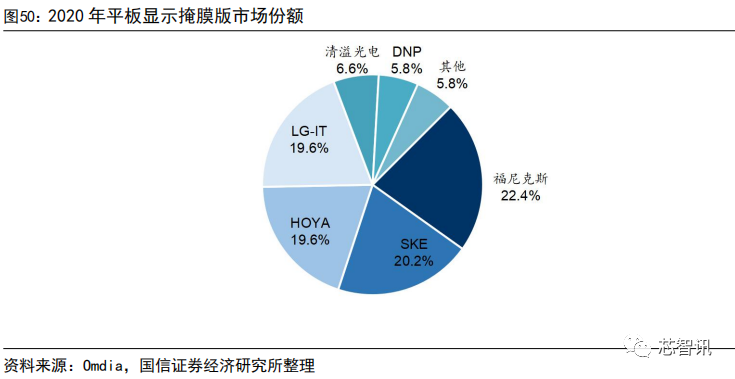

掩膜版行業的主要廠商有美國的福尼克斯及其韓國子公司 PKL,韓國的 LG-IT,日本的 SKE、HOYA、Toppan(日本凸版印刷)、DNP,中國的臺灣光罩、清溢光電、路維光電。

其中,LG-IT 和 SKE 的掩膜版產品主要布局在平板顯示掩膜版領域,均擁有 G11 掩膜版生產線;Toppan 和臺灣光罩掩膜版產品主要布局在半導體掩膜版領域;福尼克斯、DNP、HOYA 的掩膜版產品同時布局在平板顯示掩膜版領域和半導體掩膜版領域,均擁有 G11 掩膜版生產線;清溢光電和路維光電的掩膜版產品種類多樣,應用領域廣泛,包括平板顯示掩膜版、半導體掩膜版、觸控掩膜版和電路板掩膜版等,其中路維光電擁有 G11 掩膜版生產線。

在平板顯示掩膜版市場,美國、日本、韓國的掩膜版廠商處于壟斷地位。根據Omdia 數據,2020 年全球各大掩膜版廠商平板顯示掩膜版的銷售金額前五名分別為福尼克斯、SKE、HOYA、LG-IT 和清溢光電,前五名掩膜版廠商的合計銷售額占全球平板顯示用掩膜版銷售額的比例約為 88%。根據 Omdia,2020 年路維光電平板顯示掩膜版市場份額位列全球第八,國內第二。

在半導體領域,半導體掩膜版的主要參與者為晶圓廠自行配套的掩膜版工廠和獨立第三方掩膜版生產商。

由于用于芯片制造的掩膜版涉及各家晶圓制造廠的技術機密,因此晶圓制造廠先進制程(45nm 以下)所用的掩膜版大部分由晶圓廠自己的專業工廠生產。比如英特爾、三星、臺積電和中芯國際內部都有光掩模制造業務。

但對于 45nm 以上等比較成熟的制程所用的標準化程度更高的掩膜版,晶圓廠出于成本的考慮,更傾向于向獨立第三方半導體掩膜版廠商進行采購。

根據 SEMI 數據,2019 年在半導體芯片掩膜版市場,晶圓廠自行配套的掩膜版工廠占據 65%的份額;在獨立第三方掩膜版市場,半導體芯片掩膜版技術主要由美國福尼克斯、日本 DNP 和 Toppan 掌握,市場集中度較高。中國大陸廠商份額極低。

3、未來發展方向:掩膜版趨向大尺寸和高精度

FPD 掩膜版趨向大尺寸方向。近幾年面板廠商積極投資與擴產高世代產線,面板尺寸的增大帶動掩膜版朝大尺寸化方向發展,同時帶動大尺寸掩膜版的需求增長。面板的世代數按照產線所應用的玻璃基板的尺寸劃分,面板代數越高,玻璃基板尺寸越大,切割的屏幕數目越多,利用率和效益就越高。55 英寸及以上顯示產品的需求增加引領全球平板顯示產業向 8+代線和 10+代線邁進,8.5 代線可高效切割 32 吋、48 吋、55 吋電視,8.6 代線可高效切割 50 吋、58 吋電視,10.5 代線可高效切割 65 吋、75 吋電視。

除此之外,還可以采用套切等技術,生產出尺寸差異化的產品,后續可根據市場需求靈活調整。舉例來說,8.5 代線切割 65 寸電視的效率為 64%,但是可以采用66 吋+32 吋電視套切,實現 94%的切割效率;8.6 代線切割 90 吋電視的效率為 74%,但是可以采用 90 吋+23.3 吋電視套切,實現 91%的切割效率;10.5 代線切割 65吋、75 吋電視都可以達到 90%以上的切割效率。

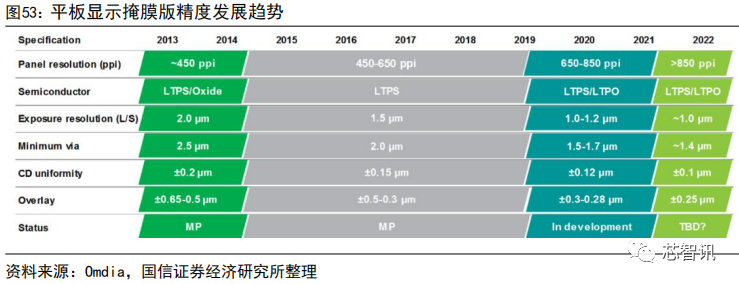

FPD 掩膜版趨向高精度方向。超高清視頻產業發展前景廣闊,帶動掩膜版朝著高精細化的方向發展。《超高清視頻產業發展行動計劃(2019-2022 年)》指出:“到 2022 年,我國超高清視頻產業總體規模超過 4 萬億元、4K 產業生態體系基本完善,8K 關鍵技術產品和產業化取得突破。8K 電視終端銷量占電視總銷量的比例超過 5%,同時超高清視頻用戶數達到 2 億”。掩膜版作為平板顯示制造過程的關鍵材料,對面板產品的精度起決定性的作用,這意味著高清化對掩膜版的精度提出更高要求。隨著平板顯示解析度不斷提高,TFT 半導體主動層材料已逐步采用 LTPS/Oxide 技術,并朝著 LTPO(低溫多晶氧化物)等新技術演變。對于掩膜版的配套技術要求,主要體現在曝光分辨率(最小線寬線縫)、最小孔或方塊、CD 均勻性以及套合精度的不斷提升。

半導體領域,掩膜版技術更新主要體現在圖形尺寸、精度及制造技術等方面。以掩膜版最小圖形尺寸為例,180nm 制程節點半導體產品所對應的掩膜版最小圖形尺寸約為 750nm,65nm 制程節點產品對應約 260nm,28nm 制程節點產品對應約120nm。可以看出,半導體掩膜版圖形尺寸及精度隨著半導體技術節點的演化而逐步提升,目前主流制程在 100-400nm 工藝區間。

掩膜版精度的提升,主要表現為對基板材料和生產工藝的進一步升級。在基板材料上,石英基板與蘇打基板相比,具有高透過率、高平坦度、低膨脹系數等優點,通常應用于對產品圖形精度要求較高的行業,因此基板材料逐漸由蘇打基板轉為石英基板。生產工藝方面,隨著集成電路技術節點推動,對于掩膜版 CD 精度、TP精度、套合精度控制、缺陷管控等環節提出了更高的要求。

四、特種氣體:制造工藝不可或缺的原材料,產品需求走向高端化

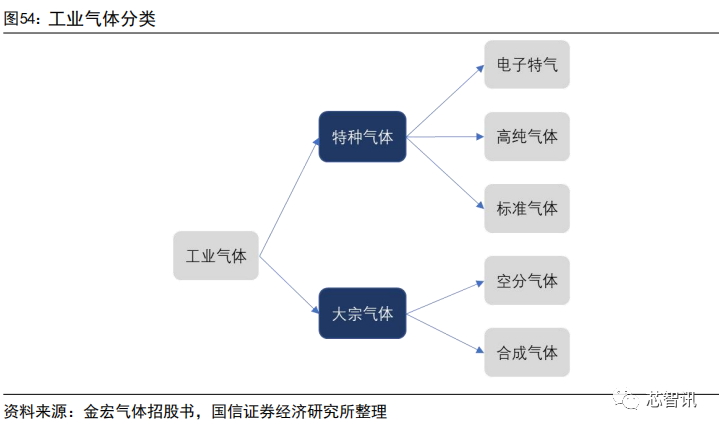

工業氣體是現代工業的基礎原材料,在國民經濟中有著重要地位和作用。按制備方式和應用領域的不同,工業氣體可分為大宗氣體和特種氣體。

? 大宗氣體根據制備方式的不同可分為空分氣體和合成氣體(空分氣體是應用低溫原理從空氣中分離出組分的氣體,合成氣體是指由兩種或兩種以上的物質人工合成的氣體),通常指純度要求低于 5N(N 為 Nine 簡寫,5N 表示小數點后5 個 9,即 0.99999),產銷量大的工業氣體。

? 特種氣體指被應用于特定領域,對純度、品種、性質有特殊要求的工業氣體,根據具體應用不同可分為電子特氣、高純氣體和標準氣體,廣泛應用于集成電路、顯示面板、光伏能源、光纖光纜、新能源汽車、航空航天、環保、醫療等領域。

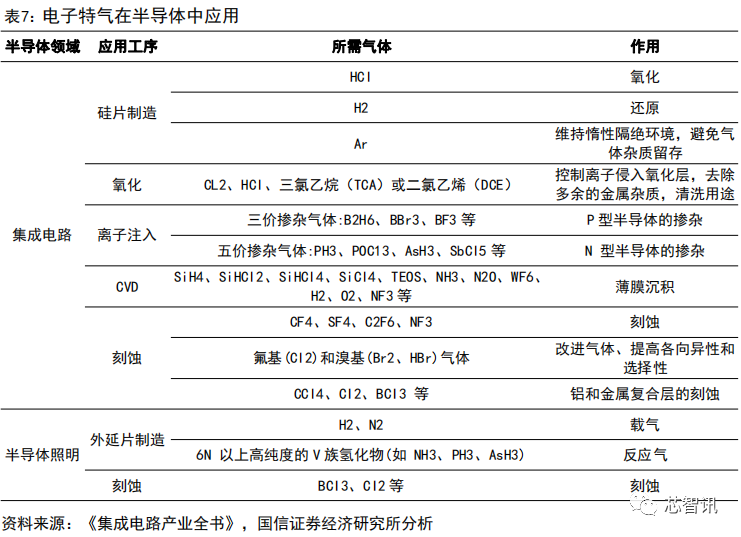

電子特氣是市場規模占比最高的特種氣體。電子特氣是純度和質量穩定性最高要求最高的特種氣體,純度一般在 6N 以上。特種氣體按應用領域分類可分為電子特氣、醫療氣體、標準氣體、激光氣體、食品氣體、電光源氣體等,電子特氣在其中占比超過 60%。電子特氣廣泛應用于集成電路制造領域和半導體照明領域,其中集成電路制造中主要用于硅片制造、氧化、離子注入、CVD、刻蝕等環節,半導體照明中主要用于外延片制造和刻蝕環節。

1、國內電子特氣市場高速增長,在集成電路中占比最高

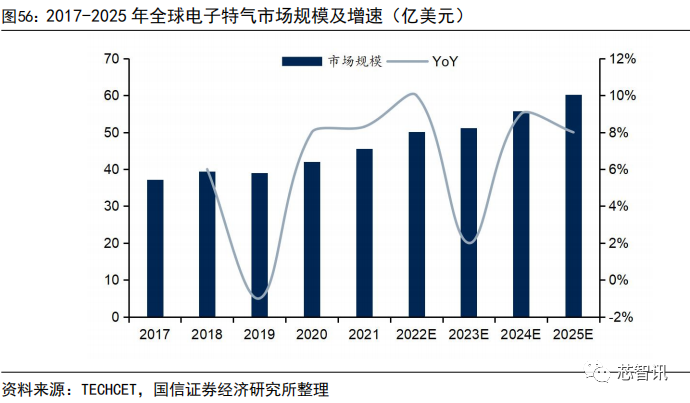

全球電子特氣市場穩步擴大。根據 TECHCET 數據,2021 年全球電子特氣市場規模約 45.4 億美元,預計 2022 年將達到 50 億美元,預計 2025 年將達到 60.2 億美元,2017-2025 年 CAGR 值為 6.2%,全球電子特氣市場逐年擴增。

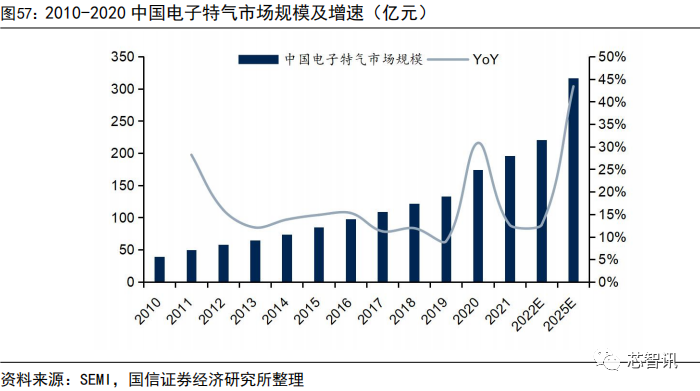

中國電子特氣市場呈現高速增長的狀態。根據中國半導體工業協會和 SEMI 數據,2021 年中國電子特氣市場規模約 196 億元,預計 2022 年將達到 220.8 億元,2025年達到 316.6 億元,2016-2025 年 CAGR 值為 14.2%,主要原因是下游行業的高速發展加大企業對電子特氣的需求,而國家政策一直在大力發展我國半導體產業,在政策利好與需求升級的雙輪驅動下,中國電子特氣市場發展迅速。

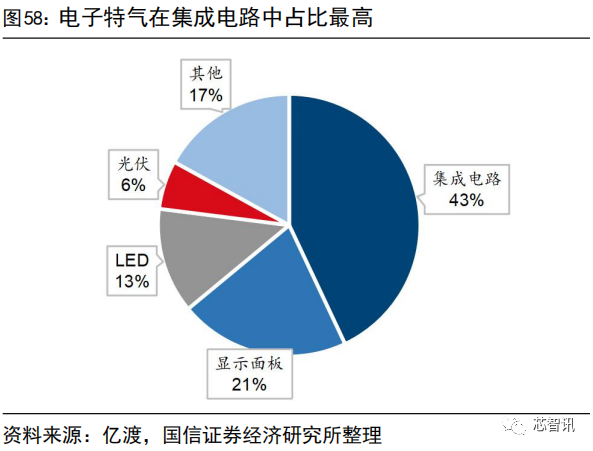

下游應用中,電子特氣在集成電路中占比最高。根據億渡數據,應用于集成電路的電子特氣占比約為 43%,是電子特氣占比最高的應用,此外,用于顯示面板占比 21%,LED 占比 13%,光伏 6%。

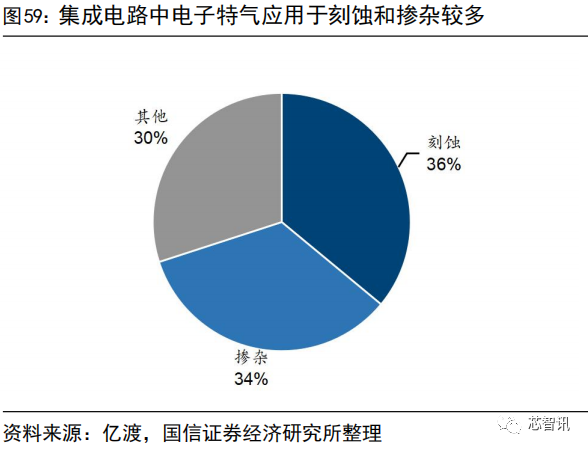

集成電路中用于刻蝕和摻雜的電子特氣比例最高,分別占比 36%和 34%,主要系當前制程刻蝕環節以干法刻蝕為主,電子特氣是主要刻蝕劑;摻雜環節電子特氣是提供摻雜元素的主要摻雜劑,所以占比較高。

2、行業競爭格局:高端氣體被國外巨頭壟斷,國產替代需求提升

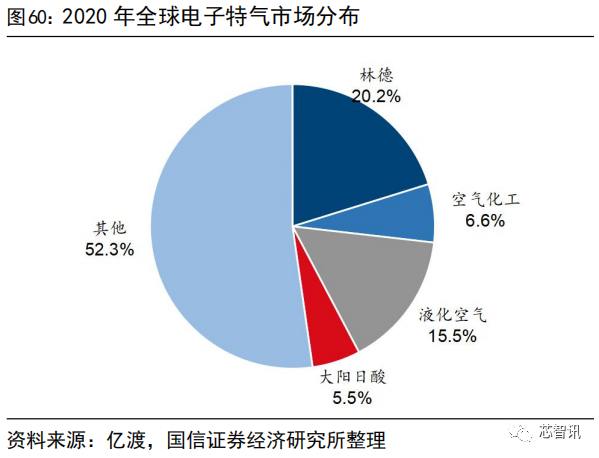

中國電子特氣市場主要被國外氣體巨頭壟斷。市場競爭方面,全球電子特氣市場市場規模占比最高的是德國林德、法國液化空氣、美國空氣化工和日本大陽日酸四家公司,2020 年分別占比 20.2%、15.5%、6.6%、5.5%,共 47.7%。

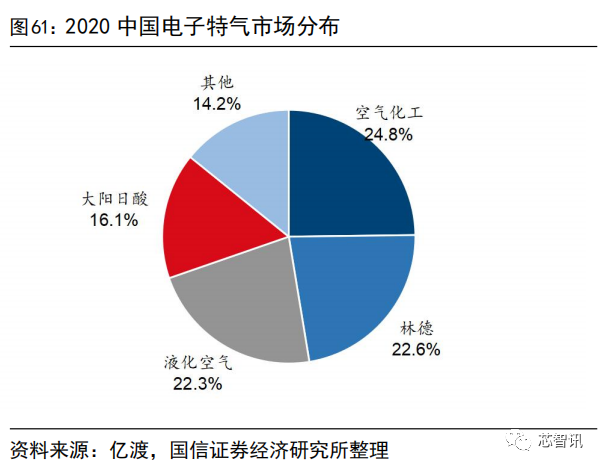

中國電子特氣市場方面也由四家公司壟斷,市場份額分別為空氣化工24.8%、林德 22.6%、液化空氣 22.3%、大陽日酸 16.1%,共 85.8%。國產廠商占比不到15%。

國產特種氣體主要劣勢在高端氣體領域落后于國外。目前國產特種氣體產品主要集中于在中低端產品市場,在集成電路制造應用更廣的高端特氣市場,國產廠商存在產品品類不齊全,品種純度不高等問題,因此國產電子特氣主要集中于清洗和部分蝕刻、光刻低精度環節,對摻雜、沉積以及其他刻蝕、光刻的高精度環節,主要依賴海外進口。

國產特種氣體具備運輸優勢和價格優勢。特種氣體屬于危險化學品,對于產品的包裝和運輸有很高要求,一旦發生泄漏會引起嚴重的后果,因此進口特種氣體存在多種不便。如國家進出口管制、交付周期長、容器規格要求高、運輸不便、售后困難等。而國產特種氣體不存在進出口管制問題,運輸和售后也更為便利。價格方面國產特氣相較于國外更低,約為 60%-80%,有助于下游企業降低生產成本。

國家政策大力扶持,助力特種氣體國產化。從 2009 年開始,國家不斷出臺新的政策法規,來支持工業氣體行業的發展,重點支持特種氣體,尤其是應用于集成電路的電子級特種氣體的相關研發和產業化。進入十四五后,中國工業氣體工業協會和工信部先后頒布了《中國氣體工業“十四五”發展指南》和《“十四五”原材料工業發展規劃》,進一步助力特種氣體的國產替代發展。

目前中國大陸半導體領域對于電子特氣的需求主要還是依賴于進口,國產電子特氣廠商主要有華特氣體、金宏氣體、綠菱氣體、凱美特氣、三孚股份、和遠氣體、雅克科技、昊華科技、正帆科技、巨化股份等廠商,南大光電通過控股的飛源氣體也有供應電子特氣,整體國產化率不到15%。

五、光刻膠:集成電路制造之紐帶,光刻刻蝕銜接鏈

光刻膠是半導體制造光刻工藝的關鍵材料。光刻膠為利用光化學反應進行微細加工圖形轉移的媒體,由成膜劑、光敏劑、溶劑和添加劑等主要成分組成的對光敏感的感光材料,被廣泛應用于光電信息產業的微細圖形線路的加工制作,是微細加工技術的關鍵性材料。

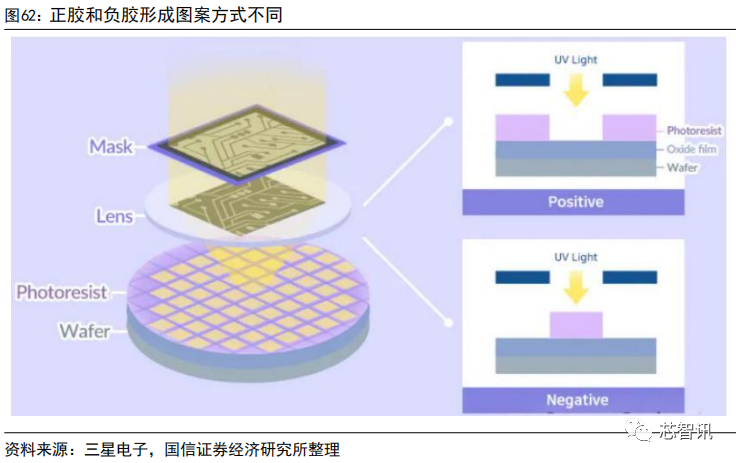

光刻膠按其形成的圖像分類有正性、負性兩大類。在光刻膠工藝過程中,涂層曝光、顯影后,曝光部分被溶解,未曝光部分留下來,該涂層材料為正性光刻膠。如果曝光部分被保留下來,而未曝光被溶解,該涂層材料為負性光刻膠。

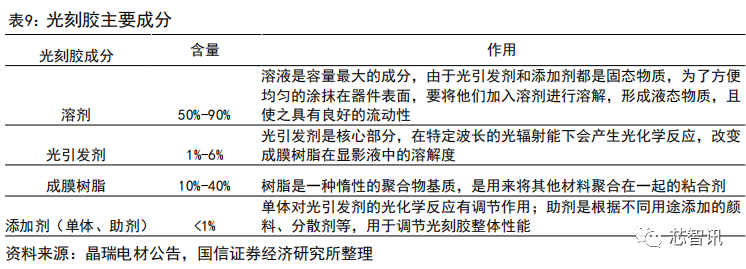

光刻膠成分主要包括溶劑、光引發劑、成膜樹脂和添加劑。其中溶劑主要起溶解作用,占比 50%-90%;光引發劑是核心部分,在特定光輻射能下回產生化學反應,占比 1%-6%;成膜樹脂起粘合作用,占比 10%-40%;添加劑分為單體和助劑,主要對光化學反應和整體性能起調節作用,占比小于 1%。

光刻膠按照用途主要分為半導體用光刻膠、平板顯示用光刻膠和 PCB 光刻膠三類。自 1959 年被發明以來就應用于半導體產業,是半導體工業最核心的工藝材料之一;隨后光刻膠被改進運用到印制電路板的制造工藝,成為 PCB 生產的重要材料;二十世紀 90 年代,光刻膠又被運用到平板顯示的加工制作,對平板顯示面板的大尺寸化、高精細化、彩色化起到了重要的推動作用。

不同品類半導體用光刻膠應用于不同制程節點。光刻膠根據對應波長,主要品類分為紫外光譜(300-450nm)、g-line(436nm)、i-line(365nm)、KrF(248nm)、ArF(193nm)和 EUV(13.5nm)。目前 g-line、i-line 廣泛應用于 0.5um 以上和0.5-0.35um 制程,KrF 多應用于 0.25-0.13um,ArF 應用于 130-7nm,EUV 應用于7nm 及以下。

1、光刻膠市場規模穩定擴增,細分市場需求趨向于高端化

全球光刻膠市場與國內光刻膠市場穩定擴增。根據 reportlinker 數據,2019 年全球光刻膠市場規模為 82 億美元,預計 2021 年市場規模約 92 億美元,預計 2026年將達到 123 億美元,2019-2026 年 CAGR 值為 5.9%。根據中商情報網數據,2017年中國光刻膠市場規模為 58.7 億元,2021 年中國光刻膠市場規模為 93.3 億元,預計 2022 年達到 98.7 億元,2017-2022CAGR 值為 10.9%,保持穩定增長。

光刻膠細分市場中,KrF、ArF 市場占比最高。截至 2021 年,KrF、ArF、ArFi 市場規模為 6.9 億美元、1.96 億美元和 7.59 億美元,市場占比 34.7%、9.9%和 38.2%;g&i line 光刻膠市場 2.92 億美元,市場占比 14.7%;EUV 光刻膠市場為 0.51 億美元,市場占比 2.6%,KrF、ArF 光刻膠市場占比最高,覆蓋了 250nm-7nm 的絕大部分制程。

出貨量 EUV 光刻膠 CAGR 增速最快,KrF、ArFi 保持高增速。根據 TECHCET 數據,2020 年 g&i line、KrF、ArF、ArFi、EUV 光刻膠出貨量分別為 3658 千升、3307千升、549 千升、1190 千升、18 千升,預計到 2025 年將分別增長至 4048 千升、4965 千升、602 千升、1630 千升、145 千升,2020-2025 年 CAGR 中,EUV 光刻膠增速最高為 51.8%,KrF、ArFi 分別為 8.5%和 6.5%,g&i line、ArF 增速為 2%、1.8%。

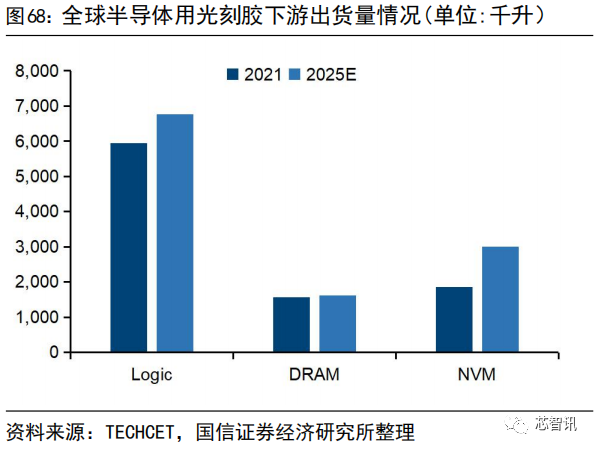

下游出貨量應用于 Logic 和 NVM 出貨量增長較多,DRAM 保持持平。從下游出貨情況看,2021 年 Logic、DRAM、NVM 出貨量分別為 5954、1565、1853 千升,預計到2025 年將分別增加至 6774、1615、3002 千升。Logic 和 NVM 出貨量增長較多,主要系先進制程發展增加了光刻步驟數及存儲器的快速放量。

2、光刻膠產業從歐美轉向日本,核心市場被國外占據

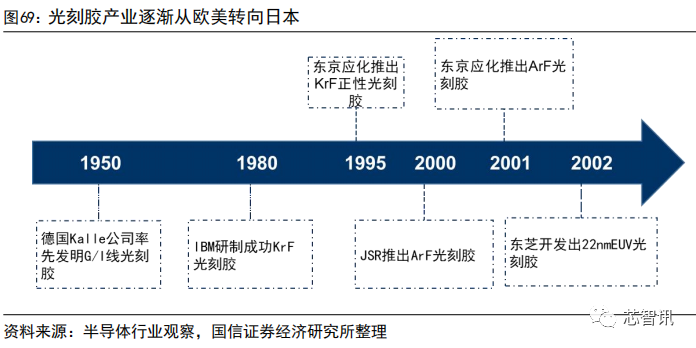

光刻膠產業從歐美轉向日本。在集成電路制造業精細加工從微米級、亞微米級、深亞微米級進入到納米級水平的過程中,光刻膠起著舉足輕重的作用,全球光刻膠供應市場高度集中,核心技術一直掌握在日、美等國際大公司手中。光刻膠產業早先被歐美廠商主導,1950 年,德國 Kalle 公司率先發明 g 線、i 線光刻膠;1980 年,IBM 研制成功 KrF 光刻膠技術;1995 年,東京應化研發出 KrF 正性光刻膠迅速開始占領光刻膠市場;此后,日本企業開始統治光刻膠市場。JSR 和東京應化先后于 2000 和 2001 年推出了 ArF 光刻膠產品;2002 年,東芝開發出 22nm的低分子 EUV 光刻膠。

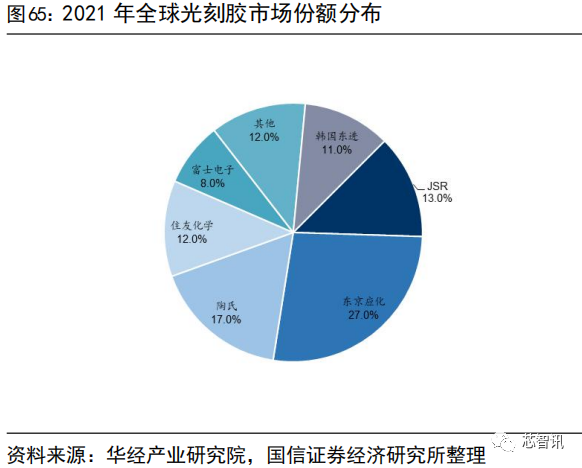

光刻膠核心市場主要被國外廠商占據。截止 2021 年,美日韓企業占據了 88%的光刻膠市場份額,其中東京應化 27%、陶氏 17%、合成橡膠 13%、住友化學 12%、韓國東進 11%、富士膠片 8%。光刻膠組分決定了光刻膠的質量,也是光刻膠技術壁壘所在。

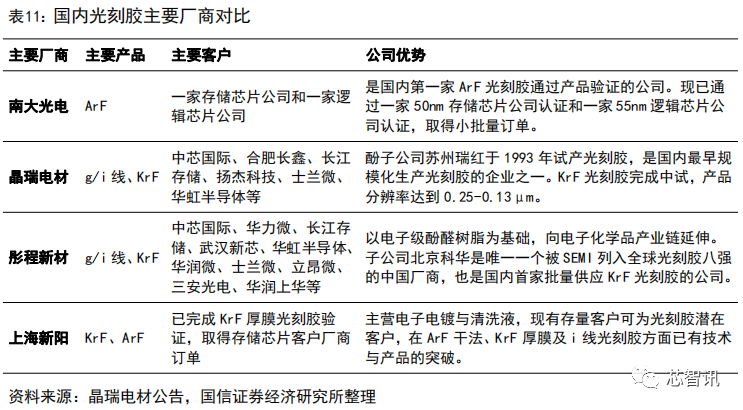

國內知名光刻膠企業包括南大光電、晶瑞電材、彤程新材、上海新陽等。由于我國光刻膠產業起步較晚,目前市場份額占比較低。

3、國產光刻膠國產替代空間廣闊,配套材料市場增長迅速

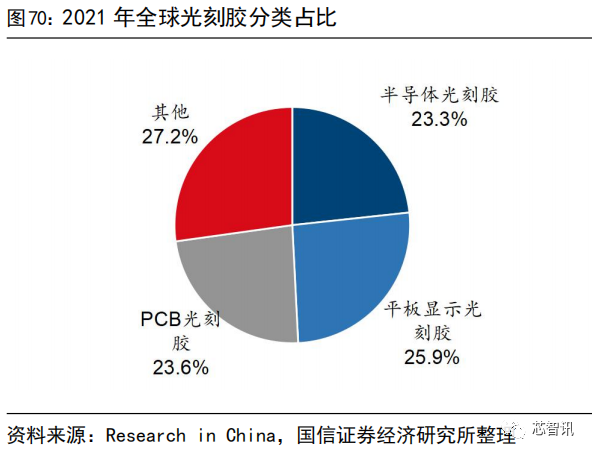

國內光刻膠生產集中于 PCB 光刻膠,半導體光刻膠和平板顯示光刻膠具有光闊的國產替代空間。根據 Research in China 數據,全球光刻膠市場三大組成部分是半導體光刻膠、平板顯示光刻膠和 PCB 光刻膠,市場份額分別為 23.3%、25.9%和23.6%。半導體光刻膠在三者中是技術難度相對高、成長性好的細分市場。

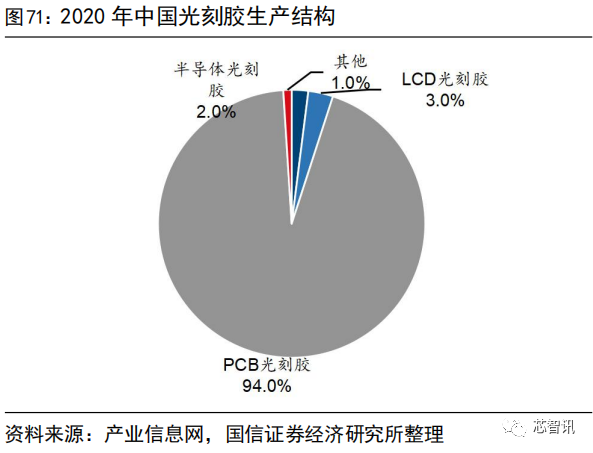

目前我國半導體光刻膠和平板顯示光刻膠制造能力仍較弱,只占整體生產結構的 2%和3%,主要生產技術水平較低的 PCB 用光刻膠,占整體生產結構中的 94%,半導體光刻膠及面板光刻膠國產替代空間廣闊。

晶圓廠擴產疊加貿易摩擦,刺激光刻膠國產替代需求。2022-2025 年是國內晶圓廠產線投產期,外部壓力增大,國產光刻膠進入認證窗口。受益于 5G 通訊、新能源汽車等行業快速發展,半導體行業進入迅速擴張期。據 SEMI 統計,預計至 2024年底,中國國內將建立 31 座大型晶圓廠,主要集中于成熟制程,隨著晶圓廠產線投產,光刻膠驗證進入導入期。另一方面由于中美貿易沖突,刺激光刻膠國產替代需求,國產光刻膠發展迎來機遇。

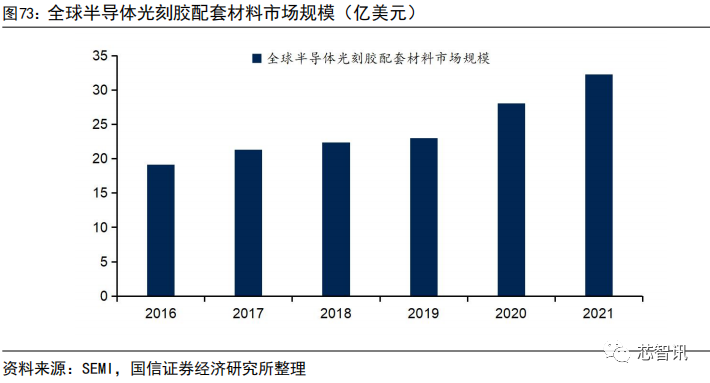

光刻膠配套材料市場規模不斷提升。在光刻膠使用過程中,光刻膠配套材料是光刻膠使用過程中不可或缺的一部分。包括稀釋劑、顯影液、漂洗液、蝕刻液、去膠液等,主要采用基礎化工原料,包括氫氟酸、異丙醇、硝酸、氫氧化鉀、四甲基氫氧化銨、無水乙醇、雙氧水、硫酸、氫氧化鈉等制造。根據 SEMI 數據,全球半導體光刻膠配套材料市場規模穩步增長,2016 年為 19.1 億美元,2021 年達到了 32.3 億美元,CAGR 為 11.1%。

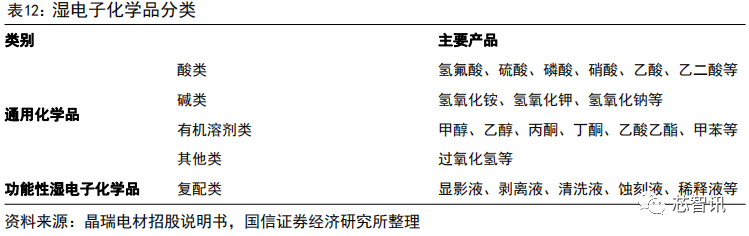

六、濕電子化學品:保證工藝精度的重要材料,國產替代任重道遠

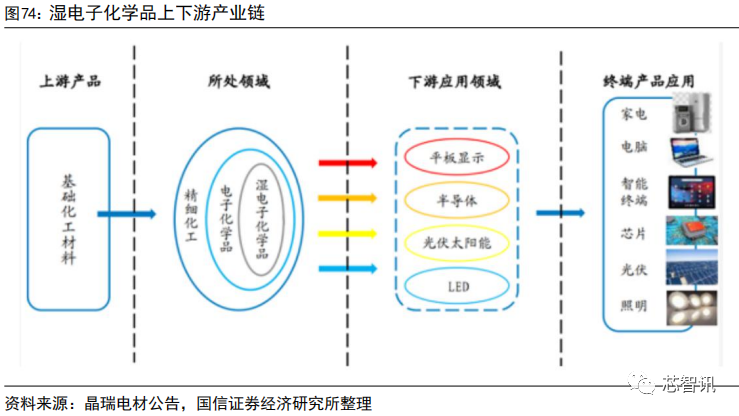

濕電子化學品又稱工藝化學品,是微電子、光電子濕法工藝(主要包括濕法刻蝕、濕法清洗)制程中使用的各種液體化工材料。濕電子化學品按照大類一般可劃分為通用化學品(通常為超凈高純試劑)和功能性化學品。濕電子化學品主要用于半導體、光伏太陽能電池、LED 和平板顯示等電子信息產品的清洗、蝕刻等工藝環節。

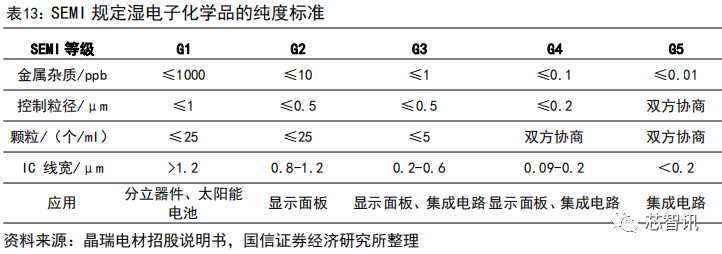

半導體行業由于精細加工要求,對濕電子化學品要求更高。SEMI 將半導體用濕電子化學品按金屬雜質、控制粒徑、顆粒個數和應用范圍等指標制定國際 5 個等級分類標準。不同線寬的集成電路制程工藝中必須使用不同規格的超凈高純化學品進行蝕刻和清洗,且濕電子化學品的純度和潔凈度對集成電路的成品率、電性能及可靠性均有十分重要的影響。

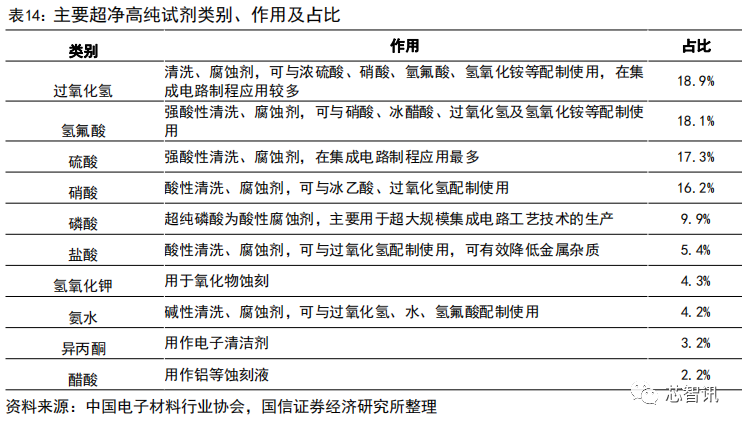

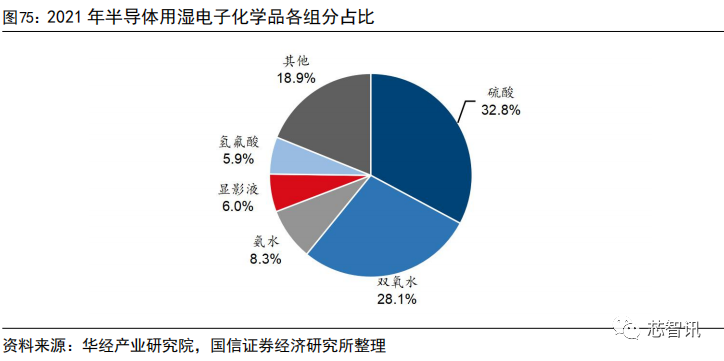

超凈高純試劑是濕電子化學品的重要組成部分,占比 88.2%。超凈高純試劑按照性質劃分可分為:酸類、堿類、有機溶劑類和其它類,主要包括雙氧水、氫氟酸、硫酸、磷酸、鹽酸、硝酸、氫氧化銨等。根據中國電子材料行業協會統計,濕電子化學品中占比較高的是雙氧水(18.9%)、氫氟酸(18.1%)、硫酸(17.3%)、硝酸(16.2%)等;在半導體加工領域,需求量較大的產品是硫酸(32.8%)、雙氧水(28.1%)、氨水(8.3%)、主要應用于晶圓的清洗環節。

1、濕電子化學品市場穩步增長,中國市場擴張迅速

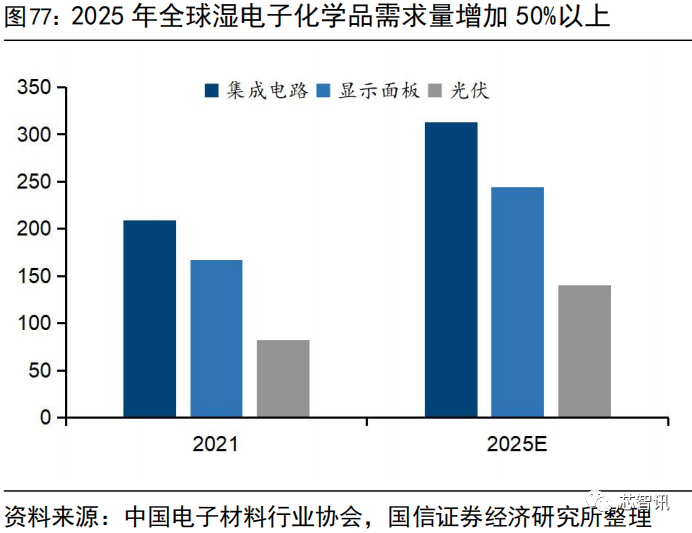

全球濕電子化學品市場規模穩步增長,2025 年需求量增加 50%以上。根據智研咨詢數據,全球濕電子化學品市場規模 2011 年為 25.3 億美元,2020 年為 56.8 億美元,2011-2020 年 CAGR 值 9.4%。需求量方面,根據中國電子材料行業協會數據,2021 年全球濕電子化學品需求量為 458.3 萬噸,半導體需求量 209 萬噸,顯示面板需求量 167.2 萬噸,光伏等其他需求量 82.1 萬噸。

預計到 2025 年全球濕電子化學品需求量將達到 697.2 萬噸,半導體需求量 313 萬噸,顯示面板需求量 244萬噸,光伏等其他需求量 140.2 萬噸,總需求量將增加 50%以上。

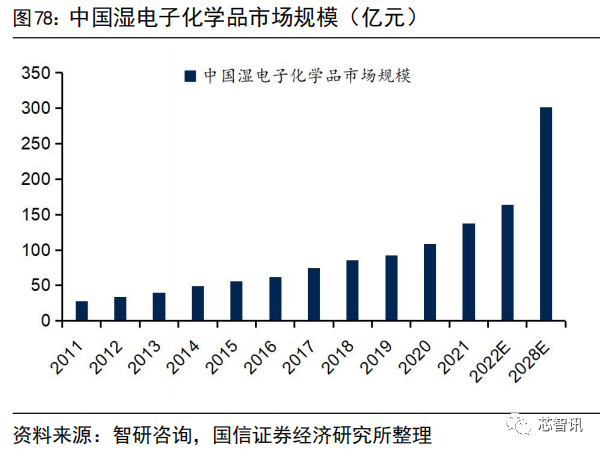

濕電子化學品中國市場快速增長,2025 年需求量超過 70%。中國濕電子化學品市場規模 2011 年為 27.8 億元,2021 年為 137.8 億元,CAGR 值 17.3%,高于全球平均增速,預計 2022 年將達到 163.9 億元,2028 年將達到 301.7 億元。2021 年中國濕電子化學品需求量為 213.5 萬噸,半導體需求量 70.3 萬噸,顯示面板需求量77.8 萬噸,光伏需求量 65.4 萬噸。

預計到 2025 年中國濕電子化學品需求量將達到 369.6 萬噸,半導體需求量 106.9 萬噸,顯示面板需求量 149.5 萬噸,光伏需求量 113.1 萬噸,總需求量超過 70%。

2、晶圓廠擴產刺激需求,貿易摩擦加速國產替代

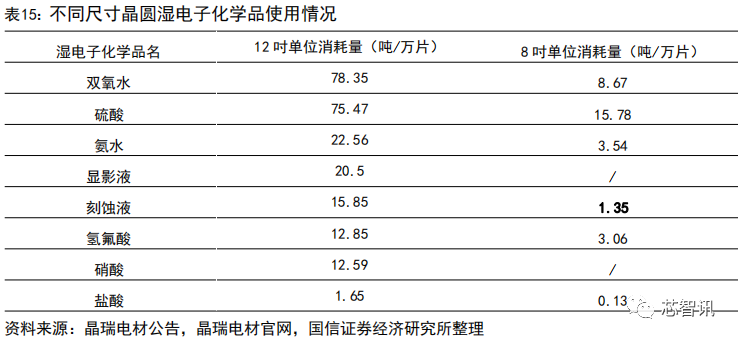

晶圓廠擴產刺激濕電子化學品材料需求。8 吋及 12 吋產能擴張帶動高純試劑需求進一步提升,12 吋晶圓制造過程中所使用的濕電子化學品約為 24 千克/片,8 吋晶圓消耗量約為 12 吋晶圓消耗量的五分之一,約為 5 千克/片左右,6 吋晶圓消耗量約為 12 吋晶圓消耗量的八分之一左右,約為 3 千克/片。

中美貿易摩擦,推動濕電子化學品國產替代進程。濕電子化學品在全球半導體市場規模占比 6.7%,約 20 億美元,國內市場規模約 6 億美元。

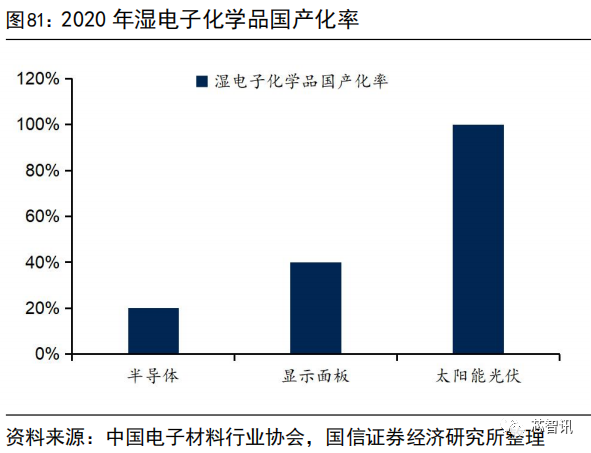

在濕電子化學品的主要應用中,半導體用濕電子化學品國產化率較低,約為 20%,顯示面板國產化率約為 40%,具有廣闊的國產替代空間。近年中美貿易持續摩擦,會對電子材料的供應格局產生一定影響,刺激濕電子化學品的國產替代需求,推動國產替代進程。

3、國外巨頭占據濕電子化學品高端市場,國產替代任重道遠

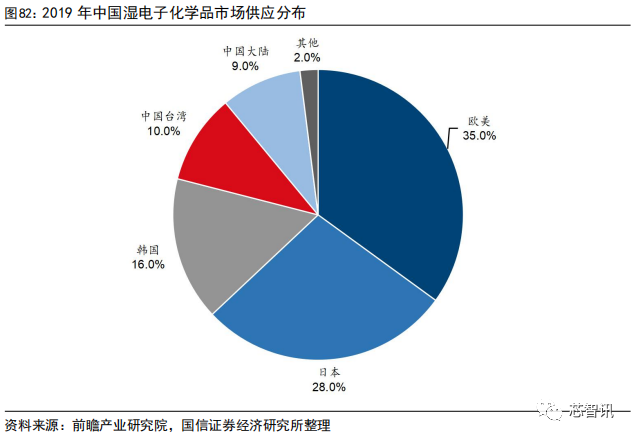

目前全球范圍內從事濕電子化學品研究開發及大規模生產的廠商主要集中在美國、德國、日本、韓國、中國臺灣等地區。主要企業包括德國巴斯夫、美國亞什蘭化學、Arch 化學,日本關東化學、三菱化學、京都化工、住友化學,中國臺灣新林科技,韓國東友精細化工等。前瞻產業研究院數據顯示 2019 年中國國內在國內濕電子化學品市場供應分布僅占 9%,歐美企業和日本企業占比超過 60%。

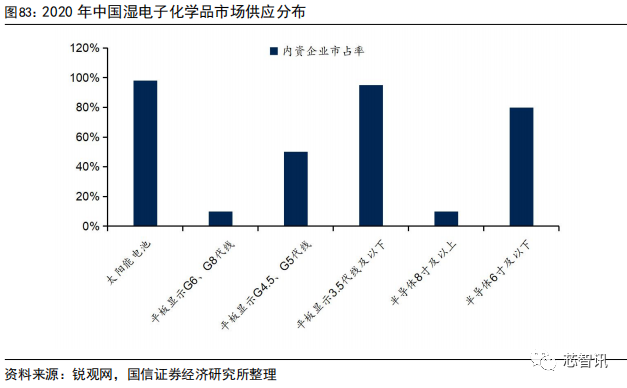

我國濕電子化學品多集中于低端市場,高端市場亟需突破。國內濕電子化學品主要供應光伏市場、低代線平板顯示市場和 6 寸及以下半導體市場,G6、G8 代線平板顯示和 8 寸及以上半導體市占率僅為 10%。我國濕電子化學品由于起步較晚,品類豐富度及提純技術水平相對落后于國外領先企業,因此多集中于低端市場,但國內廠商積極開拓高端濕電子化學品市場,頭部廠商已具備了生產 G4、G5 標準的部分濕電子化學品品類的能力,同時結合運輸、價格和售后等方面的本土化優勢,未來濕電子化學品的高端市場國產替代空間廣闊。

總結來說,國產濕電子化學品市場主要問題在于品種單一,純度不足,在半導體所需的 G4、G5 的超凈高純試劑市場占比偏低,國內半導體用濕電子化學品市場中,歐美日韓企業占比近 80%,國產化率僅約 10%。

目前國內的濕電子化學品企業主要有巨化股份(中巨芯)、上海新陽、多氟多、江化微、晶瑞電材、湖北興發集團、飛凱材料、盛劍環境、石大勝華等,不過與全球頭部濕電子化學品廠商所提供的產品仍有一定的差距。

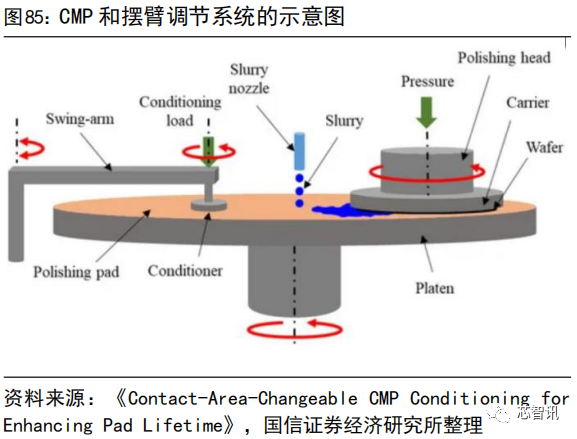

七、CMP材料:拋光液&拋光墊,平坦化技術核心材料

CMP 是一種化學腐蝕和機械研磨相結合的平坦化半導體表面工藝,是集成電路晶圓制造中實現晶圓全局均勻平坦化的關鍵工藝。半導體制造分為前道工藝和后道工藝,其中前道工藝指在晶圓上形成器件的工藝過程,也稱晶圓制造,后道工藝指將晶圓上的器件分離,封裝的工藝過程。前道工藝共有七大工藝步驟,分別為氧化/擴散、光刻、刻蝕、離子注入、薄膜生長、清洗與拋光、金屬化,通過循環重復上述工藝,最終在晶圓表面形成立體的多層結構,實現整個集成電路的制造。

在晶圓制造的各個階段,晶圓表面都要進行平坦化處理以保持完全平坦。目的是去除多余的材料,或者是為了建立極其平坦的基底,以便添加下一層電路特征。如果晶圓制造過程中無法做到納米級全局平坦化,既無法重復進行光刻、刻蝕、薄膜和摻雜等關鍵工藝,也無法將制程節點縮小至納米級的先進領域,因此隨著超大規模集成電路制造的線寬不斷細小化而產生對平坦化的更高要求需求,CMP在先進工藝制程中具有不可替代且越來越重要的作用。

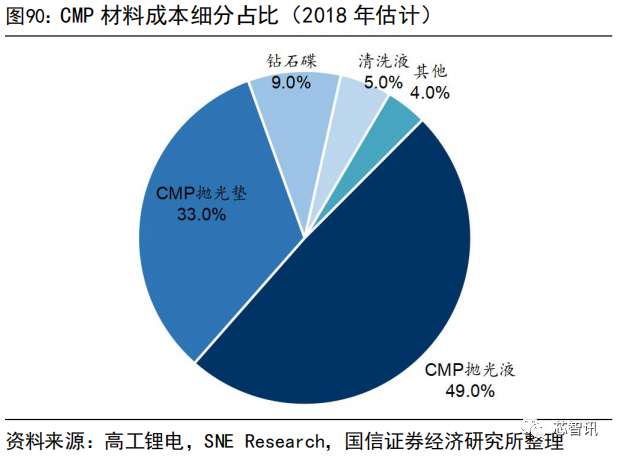

CMP 拋光墊和拋光液是化學機械拋光環節的核心耗材。CMP 工藝過程中涉及的耗材包括:拋光機、拋光液、拋光墊。根據 SEMI 2018 年數據,CMP 拋光材料在集成電路制造材料成本中占比 7%,其中 CMP 拋光墊、CMP 拋光液、CMP 清洗液分別占比 33%、49%、5%,合計占 CMP 拋光材料成本的 85%以上。

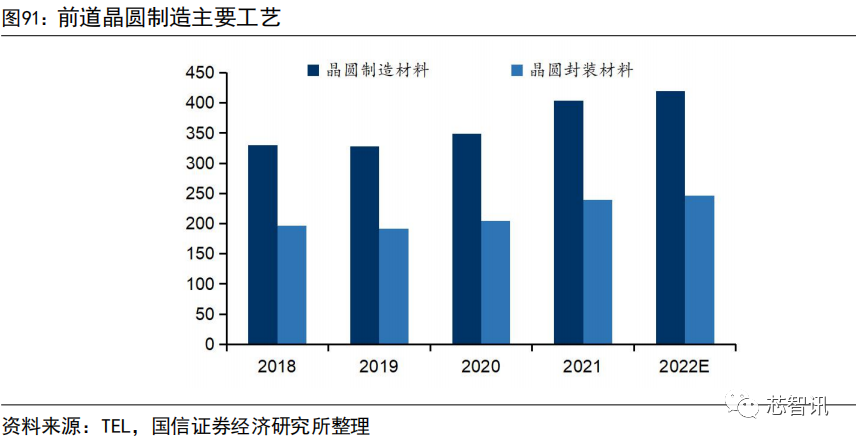

全球晶圓廠積極擴產提升 CMP 材料需求。根據國際半導體協會 SEMI 數據,2021年全球晶圓制造材料市場同比增長 15.5%,達到 404 億美元,晶圓封裝材料市場規模同比增長 16.5%,達到 239 億美元。硅、濕化學品、CMP 和光掩模領域在晶圓制造材料市場中增長強勁。

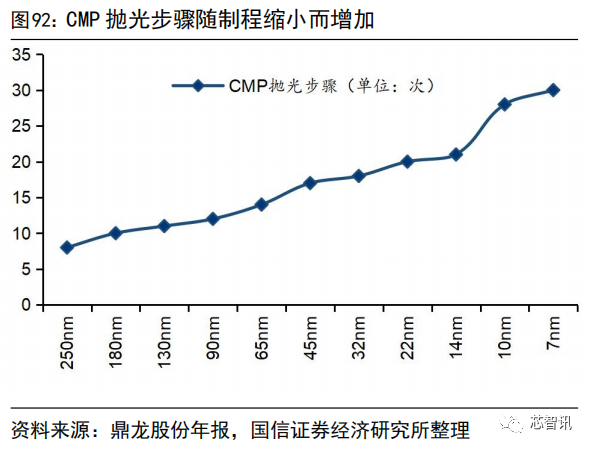

1、制程縮小提高 CMP 次數,封裝工藝進步拓寬 CMP 邊界

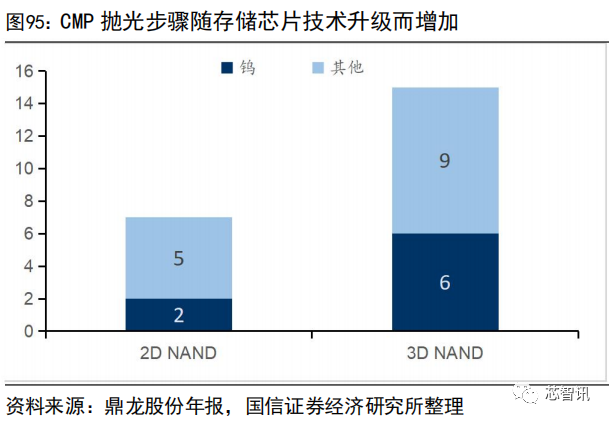

晶圓制程縮小需大幅提高 CMP 次數,導致 CMP 拋光耗材在晶圓制造過程中消耗量增加。根據 Cabot 微電子數據,14 納米以下邏輯芯片工藝要求的關鍵 CMP 工藝將達到 20 步以上,使用的拋光液將從 90 納米的約 5 種拋光液增加到 20 余種,種類和用量迅速增長;7 納米及以下邏輯芯片工藝中 CMP 拋光步驟甚至可能達到 30 步,使用的拋光液種類接近 30 種。CMP 的應用邊界,從最初的 STI(淺溝槽隔離層)拓展到 ILD(層間介質)、Metal(金屬互連層)、TM(頂層金屬)等。

目前邏輯芯片正向 7nm 以下先進制程發展,臺積電 5nm 產品已于 2020 年下半年實現量產出貨,而芯片制程從成熟制程 28nm,先進制程 14nm 上升到 7nm 后,CMP拋光步驟大幅增加。

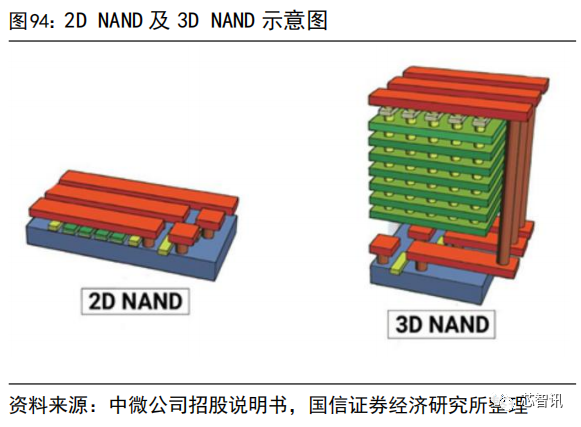

存儲芯片的封裝工藝進步,讓 CMP 工藝從前道延展到后道。存儲芯片由 2D NAND向 3D NAND 技術變革,也會使 CMP 拋光步驟數近乎翻倍。集成電路 2D 存儲器件的線寬已接近物理極限,NAND 閃存已進入 3D 時代。隨著系統級封裝等新的封裝方式的發展,技術實現方法上出現了倒裝、凸塊、晶圓級封裝、2.5D 封裝和 3D 封裝等先進封裝技術。目前 64 層 3D NAND 閃存已進入大生產,232 層閃存已經推出,目前處于擴產周期。

此外,TSV 硅通孔技術作為一項高密度封裝技術也需要用到 CMP。TSV 正在逐漸取代目前工藝比較成熟的引線鍵合技術,被認為是第四代封裝技術。由于 TSV 技術中需要使用 CMP 工藝,進行通孔大馬士革銅工藝淀積后的正面拋光,用來平坦化和隔開另一面沉積的導體薄膜,便于金屬布線,也會用于晶圓背面金屬化和平坦化的減薄拋光,因此 CMP 拋光材料將在先進封裝工藝中尋找到新的市場空間。

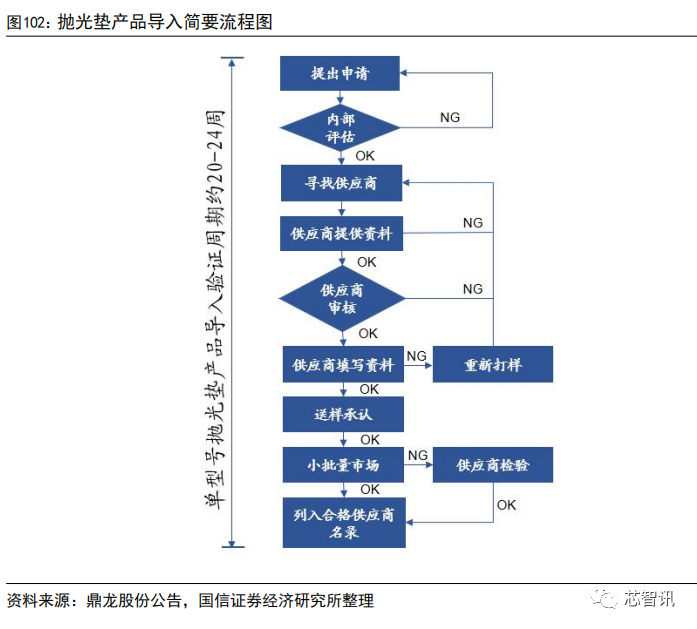

2、國產替代突破技術壁壘,國內廠商縮短驗證周期

①拋光墊:

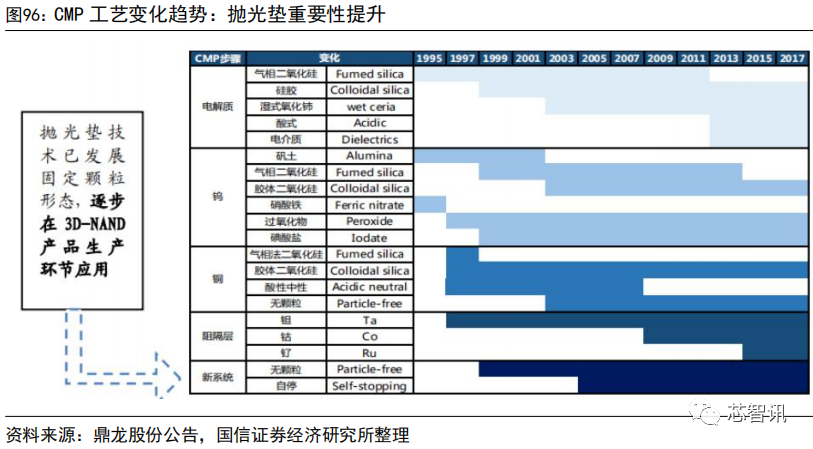

拋光墊的自身硬度、剛性、可壓縮性等機械物理性能對拋光質量、材料去除率和拋光墊的壽命有著明顯的影響。硬度即定期保持形狀精度的能力,采用硬質拋光墊可以獲得較好的工件平面度,使用軟質拋光墊可以加工變質層和表面粗糙度都很小的拋光平面。可壓縮性決定拋光過程中拋光墊和工件表面的貼合程度,影響材料去除率和表面平坦化程度。可壓縮性越大,貼合越緊密,去除率越高。目前,國際先進廠家在 3D-NAND 等高要求的生產環節中應用固定研磨顆粒的拋光墊,其產品融合了原本存在于拋光液的拋光顆粒,拋光墊重要性有望進一步提高。

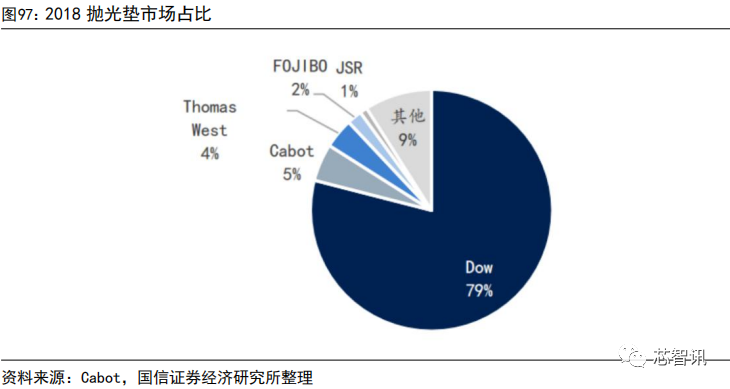

CMP 拋光墊行業具有技術密集、資金密集、客戶驗證壁壘高的特點,導致拋光墊全球市場集中度高,主要被陶氏化學占據,占全球 79%的市場份額,美日 5 大廠商占據 91%的份額。過去,國內拋光所用 CMP 拋光墊,幾乎全部依賴進口。目前中國國內僅鼎龍股份有能力大批量提供,是國內唯一一家全面掌握拋光墊全流程核心研發和制造技術的 CMP 拋光墊供應商。目前陶氏化學壟斷了中國近 90%的 CMP拋光墊市場供給,是國產替代的主要對象。

拋光墊行業的壁壘主要包括:技術壁壘、專利壁壘和客戶認證壁壘。技術上,拋光墊需要持續試錯,形成穩定有效的材料配方、制作工藝及設計圖案,從而獲得較好的拋光速率和拋光效果,在各項指標上達到較好的平衡。

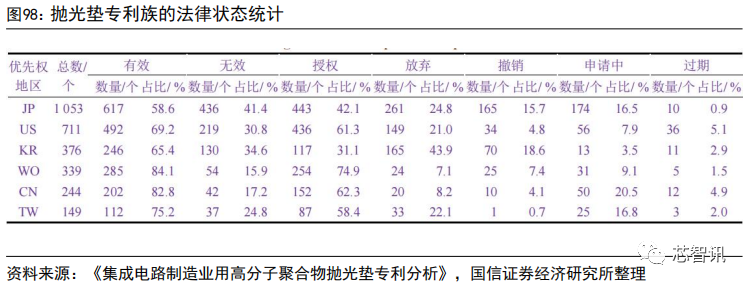

專利方面,國產拋光墊目前專利技術仍積累較淺。日本、美國在拋光墊領域技術積累全球領先,中國排名第 5。據《集成電路制造業用高分子聚合物拋光墊專利分析》一文統計,截至 2017 年,在全球 2918 個核心專利族中,有效專利 1511 個。其中日本有效專利占比 41%,美國占比 33%,處于領先地位。中國有效專利數占比13%,排名第四。公司截止 2021 年底已獲得授權的專利 686 項,其中拋光墊制造及工藝相關發明及創新有效專利約 54 項,與國際領先企業仍有一定差距。

②拋光液:

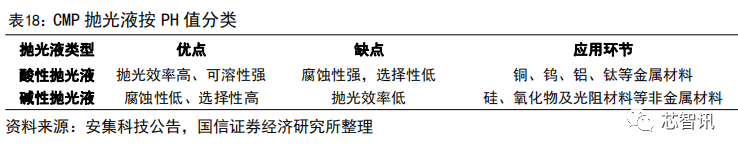

拋光液由去離子水、磨料、PH 值調節劑、氧化劑以及分散劑等添加劑組成。在拋光過程中,拋光液中的氧化劑等成分與硅片表面材料產生化學反應并在表面形成化學反應薄膜,后由拋光液中的磨粒在壓力和摩擦的作用下將其去除,從而實現拋光。根據應用環節、配方中磨粒、PH 值的不同,拋光液可以進行不同分類。

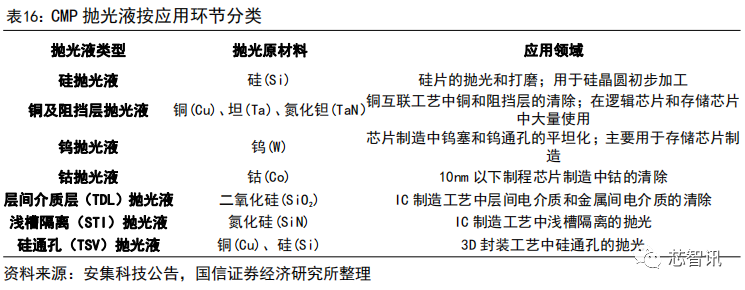

按照應用環節分類:可分為硅拋光液、銅拋光液、阻擋層拋光液、鎢拋光液、鈷拋光液、介質層(TDL)拋光液、淺槽隔離(STI)拋光液和硅通孔(TSV)拋光液。

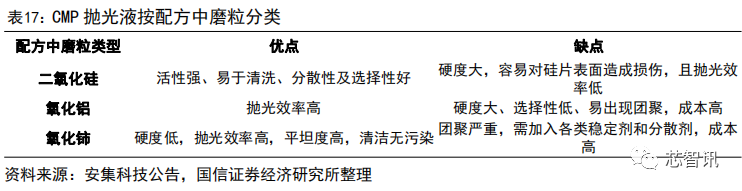

按照配方中磨粒分類:可分為二氧化硅、氧化鈰、氧化鋁磨粒等。二氧化硅磨粒優點是活性強、易于清洗、分散性及選擇性好,多用于硅及層間氧化硅介電層的拋光,缺點是硬度大,容易對硅片表面造成損傷,且拋光效率低;氧化鋁磨粒優點是拋光效率高,缺點是硬度大、選擇性低、易出現團聚,因此拋光液中常需加入各類穩定劑和分散劑,導致成本上升;氧化鈰磨粒優點是硬度低,拋光效率高,平坦度高,清潔無污染,缺點是團聚嚴重,需加入各類穩定劑和分散劑,且鈰屬于稀有金屬,成本偏高。

按照 PH 值分類:可分為酸性拋光液和堿性拋光液。酸性拋光優點是拋光效率高、可溶性強,多用于對銅、鎢、鋁、鈦等金屬材料進行拋光,缺點是腐蝕性強導致選擇性低,易降低拋光設備的壽命及可靠性,所以需要在拋光液中添加抗蝕劑(BTA)提高選擇性,但 BTA 對拋光液的穩定性會造成一定影響;堿性拋光液優點是腐蝕性低、選擇性高,多用于拋光硅、氧化物及光阻材料等非金屬材料的拋光,缺點是拋光效率較低,原因是不容易找到在弱堿性中氧化勢高的氧化劑。

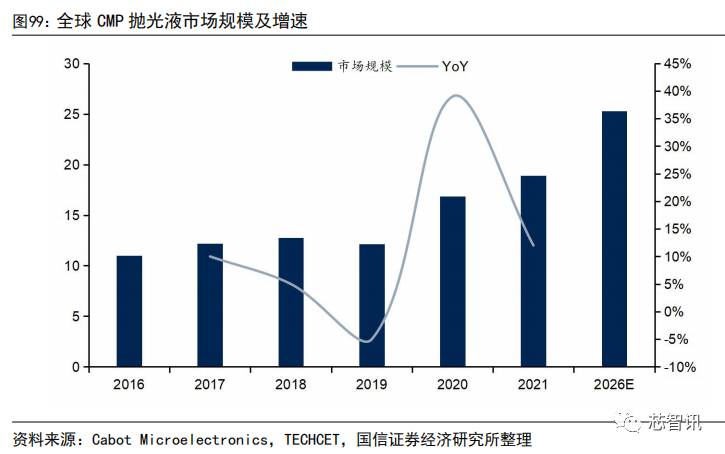

拋光液在材料成本中占比最高。根據 SEMI 數據,全球 CMP 材料成本占比中,拋光液用量最大,其中拋光液占比 49%,拋光墊占比 33%,合計占比 82%,鉆石碟占比9%,清洗液占比 5%。根據 Cabot Microelectronics 和 TECHCET 數據,全球 CMP 拋光液 2016 年市場規模為 11 億美元,2021 年為 18.9 億美元,2016-2021 年 CAGR值為 11.4%。預計 2026 年將達到 25.3 億美元。

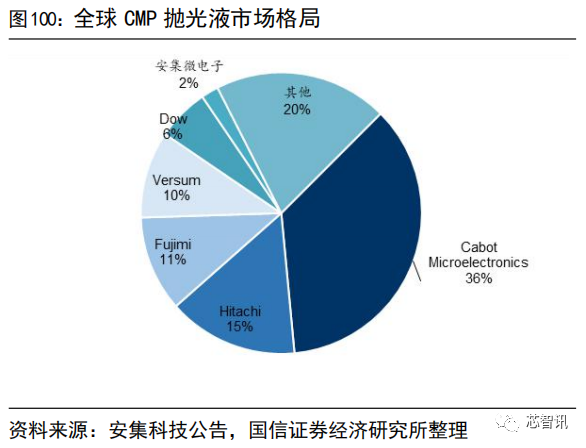

根據觀研天下數據,2018 年 TOP5 廠商為 Cabot Microelectronics、Versum、日立、富士美、陶氏,合計占市場 80%以上市場份額。然而拋光液市場格局有分散化趨勢,國產替代機會更大。美國的 Cabot Microelectronics 是全球拋光液市場龍頭,2000 年市占率高達 80%,不過到 2017 年 Cabot Microelectronics 全球市占率降低至 36%。其他主要供應商包括 Hitachi、Fujimi、Versum 等,市占率分別為 15%、11%、10%。拋光液市場分散程度相對較高,多元化發展趨勢明顯,國產廠商實現替代機會較大。目前安集微電子已經形成替代,但全球市占率僅有 2%。

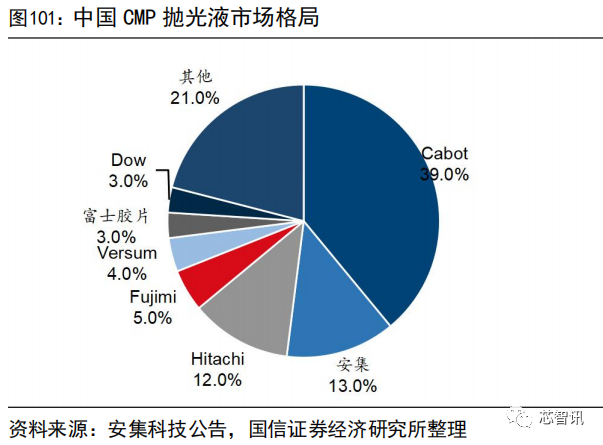

從國內CMP拋光液市場格局來看,Cabot Microelectronics市場份額高達29.0%,安集微電子市場份額為13%,緊隨其后的則是Hitachi、Fujimi、Versum、富士膠片、陶氏等,市場份額分別為12.0%、5.0%、4.0%、3.0%、3.0%。

國內廠商加快驗證周期。核心客戶認證體系壁壘方面,由于拋光墊和拋光液對芯片良率影響較大,但成本占比較相對較低,在穩定而成熟的 FAB 廠中,為確保芯片良率,一般很少替換原有穩定的供應商。半導體 Fab 廠具有資本密集和技術密集的屬性,對于上游半導體原材料的穩定性和良品率有極高的要求,因此對于原材料供應商認證門檻極高、認證周期較長。目前在半導體產業鏈安全可控的大環境下,國內廠商速度加快,驗證周期縮短到半年左右。

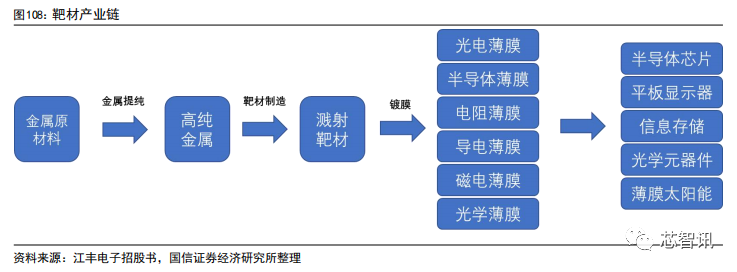

八、靶材:PVD 沉積核心材料,薄膜沉積重要組成部分

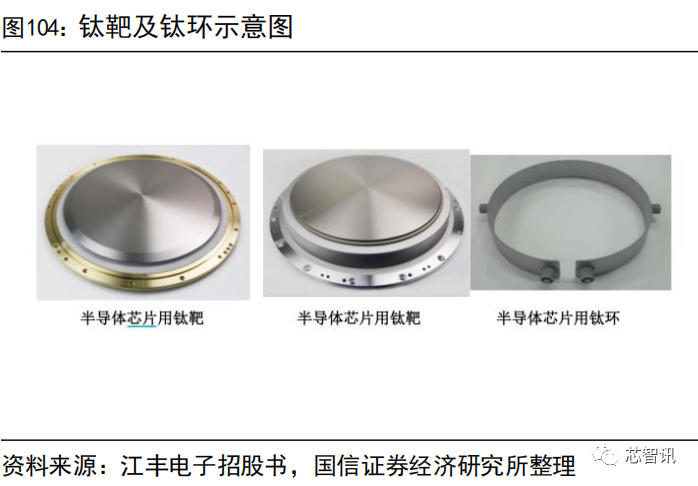

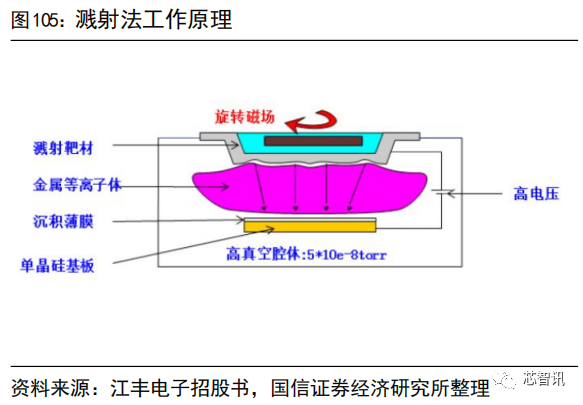

靶材是 PVD 的核心材料。物理氣相沉積(Physical Vapor Deposition)技術是制備電子薄膜材料的主要技術之一,是利用物理方法在基板表面沉積薄膜的方式,根據沉積方式的不同,PVD 分為濺射法和蒸鍍法,被沉積的材料稱為靶材。靶材是 PVD 的核心材料。

濺射法是利用離子源產生的離子,在真空中加速聚集成高速離子流,轟擊固體表面,離子和固體表面的原子發生動能交換,使固體表面的原子離開靶材并沉積在基材表面,從而形成納米(或微米)薄膜。被轟擊的固體是 PVD 沉積薄膜的原材料,稱為濺射靶材。靶材質量的好壞對薄膜的性能起著至關重要的決定作用。

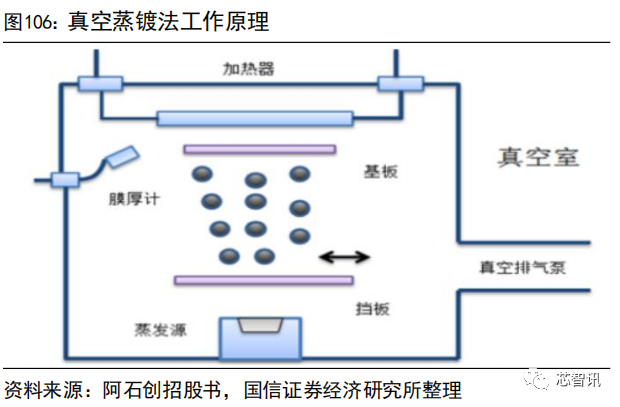

真空蒸發鍍膜是指在真空條件下,利用膜材加熱裝置(稱為蒸發源)的熱能,通過加熱蒸發某種物質使其沉積在基板材料表面的一種沉積技術。被蒸發的物質是用真空蒸發鍍膜法沉積薄膜材料的原材料,稱之為蒸鍍材料。真空蒸發鍍膜技術具有簡單便利、操作方便、成膜速度快等特點,主要應用于小尺寸基板材料的鍍膜。

按照應用不同、化學成分不同、形狀不同,靶材產品有三種分類方式。按下游應用可分為半導體靶材、平面顯示靶材、太陽能靶材和其他類;按形狀不同可分為長靶、方靶和圓靶;按照化學成分不同,可分為金屬靶材、化合物靶材和合金靶材。

靶材產業鏈可以分為金屬提純、靶材制造、鍍膜和終端應用四個環節。首先是金屬提純,原材料鋁、銅、鉭、鈦等金屬以金屬提純方式形成高純金屬,作為靶材制造的原材料;第二環節是靶材制造,將高純金屬通過加工形成濺射靶材,制造好的靶材包括靶坯和背板兩部分,靶坯是濺射靶材的主體,背板起固定靶坯的作用。第三個環節是鍍膜,以濺射鍍膜為例,以高速離子束流轟擊靶坯,濺射出靶坯表面原子,沉積于基板從而制成電子薄膜,電子薄膜按照應用不同有不同分類;最后將薄膜材料應用于半導體芯片、平板顯示器、信息存儲、光學元器件、薄膜太陽能等不同領域。

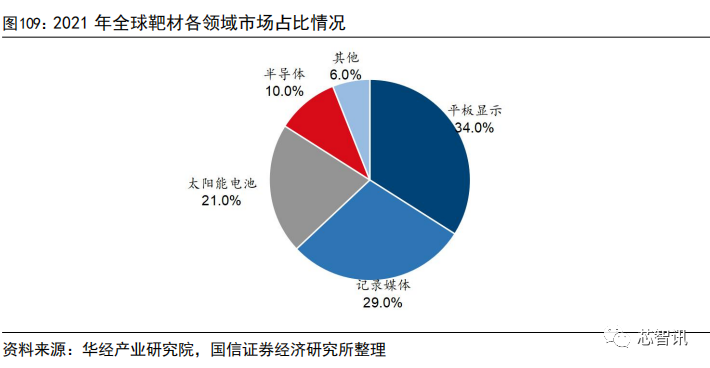

靶材市場主要分布于平板顯示、記錄媒體、太陽能電池和半導體四大領域,其中半導體占比約 10%。根據華經產業研究院數據,截至 2021 年,四大領域靶材市場占比約 94%,其中平板顯示、記錄媒體和太陽能電池占比較高,分別為 34%、29%和 21%,半導體占比約 10%。

1、半導體靶材市場發展迅速,制造與封裝不可或缺

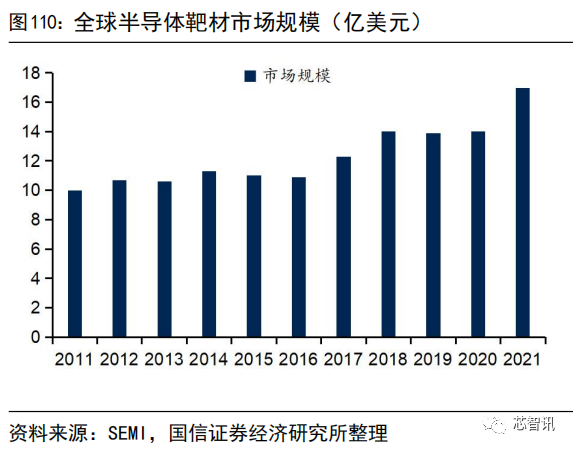

根據 SEMI 數據,全球半導體靶材市場規模整體保持增長態勢。2021 年為 16.95億美元,同比增長超過 20%,其中晶圓制造用靶材 10.5 億美元,封裝用靶材 6.45億美元。

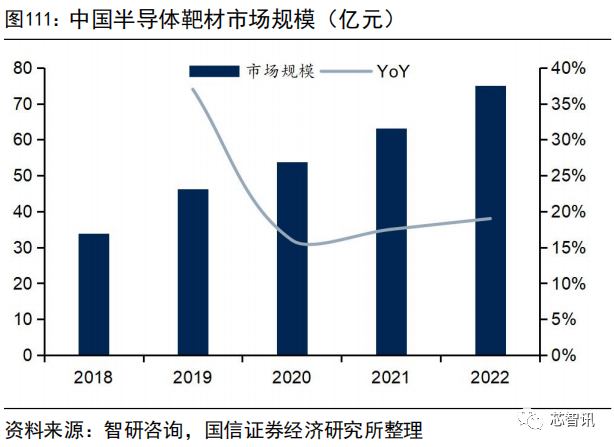

根據智研咨詢數據,2021 年中國半導體靶材市場約,預計 2022 年中國半導體靶材的市場規模將達到 75.1 億元,同比增長 19%,2018-2022 年,中國半導體靶材市場規模一直保持較快增速,CAGR 值為 22.1%。一方面系消費電子、5G、新能源等半導體下游應用快速發展,另一方面由于國內政策推動了半導體產業進一步向國內轉移。

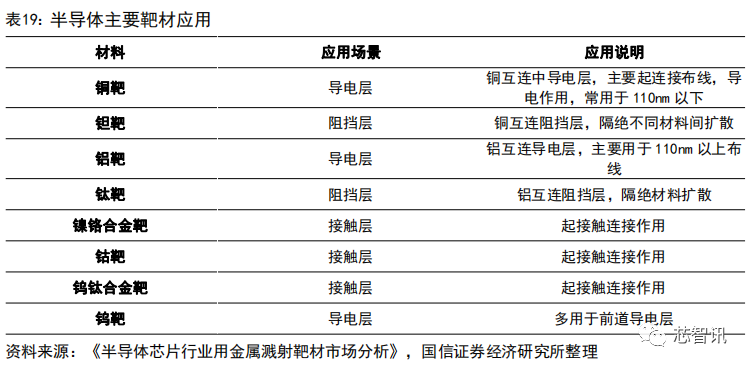

靶材在晶圓制造與芯片封裝中均有應用。在晶圓制造過程中,靶材主要用于晶圓導電層、阻擋層的沉積以及金屬柵極的濺鍍,在封裝過程中主要用于貼片焊線過程中的鍍膜。其中銅靶、鋁靶常作為導電層,鉭靶、鈦靶常作為阻擋層,鎳鉻合金靶、鈷靶、鎢鈦合金靶等常作為接觸層。

銅、鉭靶材受益于先進制程發展,鋁、鈦靶材受益于汽車電子發展。在晶圓制造過程中,在 110nm 以上的技術節點,常以鋁和鈦作為一組導電層和阻擋層來使用,進入 110nm 以下的技術節點后,出于對更高導電性能的要求,用銅替換鋁作為導電層,用鉭替換鈦作為阻擋層。因此,先進制程的發展將刺激銅靶、鉭靶的需求量增加,而汽車電子所需的功率芯片通常 110nm 以上制程即可滿足,鋁靶、鈦靶將受益于汽車電子發展。

2、靶材市場國產化率偏低,國內頭部企業成長迅速

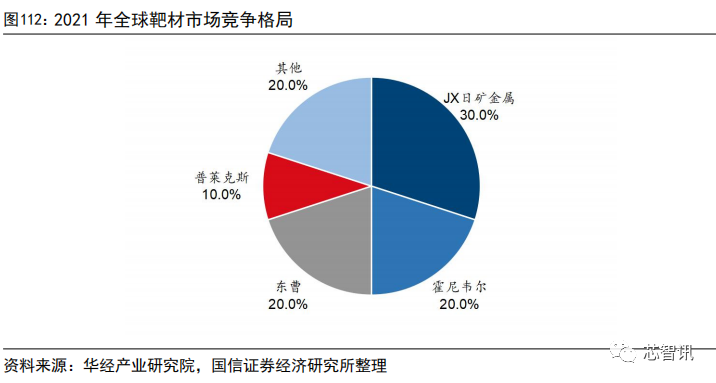

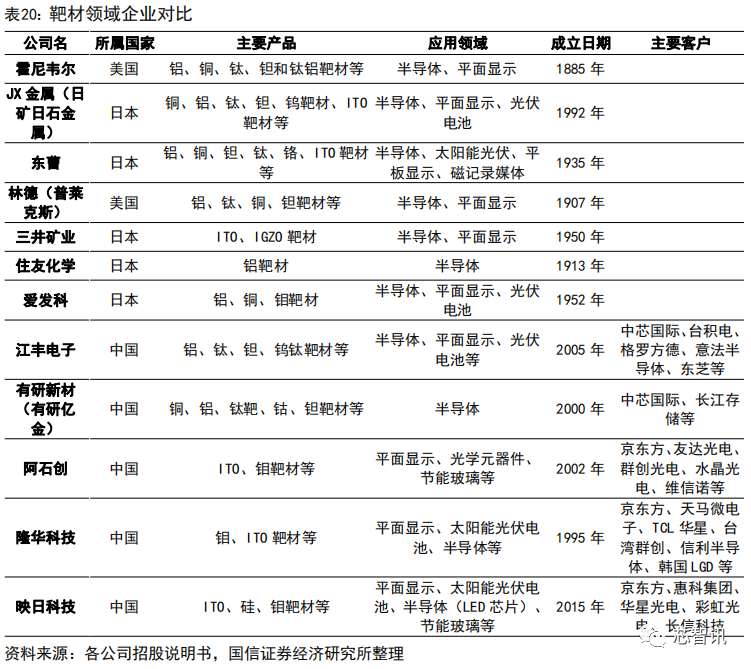

目前國內靶材市場 80%被美日企業所壟斷,國產化率不足 20%。由于濺射鍍膜工藝起源于國外,國外靶材公司相較于國內擁有更長時間的成長歷史和技術積淀,在靶材市場處于主導地位,根據華經產業研究院數據,截至 2021 年,美日頭部靶材企業占據了全球市場的 80%,其中 JX 日礦金屬、霍尼韋爾、東曹和普萊克斯分別占比 30%、20%、20%和 10%。國內企業雖然處于國產替代初期,但頭部廠商成長迅速,目前江豐電子、有研新材、阿石創、隆華科技、映日科技等在下游各領域國產企業均打開了一定市場。

國家政策推進靶材發展,推動靶材國產化。近年來,國家不斷出臺新的政策法規,來推動靶材行業國產化的發展,特別是集成電路產業的靶材國產化。2021 年頒布的《“十四五”規劃和 2035 年遠景目標綱要》中,重點提到了集成電路攻關方面,高純靶材為重點攻關方向之一,國家政策的大力扶持進一步助力靶材產業的國產替代發展。

在國家政策的支持下,國內企業在高純靶材市場已打開一定空間,江豐電子、有研新材等廠商在國內外多家頭部廠商已經具備一定的高純靶材供貨規模,隨著晶圓集成度提升,靶材需求將繼續向多品類、高純度發展。

九、封裝材料(該部分為芯智訊增加)

芯片在封裝過程中,需要用到很多的封裝材料,比如芯片粘結材料、鍵合線、引線框架、封裝基板、陶瓷封裝材料、塑封材料等。

日本是封裝材料主要生產國,而包括美國和中國在內的其他國家也占有一定的市場份額。

比如在引線框架方面,韓國SK Material、日本Mitsui High-Tec,、中國香港ASM Pacific、日本Shinko、中國康強電子、中國華龍電子、中國永志電子等。

在鍵合線方面,主要有鍵合金線、鍵合銅線、鍵合銀線、鍵合鋁線。主要供應商有日本Tanaka Denshi、日本Nippon Micro、中國北京達博有色金屬焊料(Doublink)、中國康強電子、中國煙臺一諾電子材料、中國山東科大鼎新電子(KDDX)等。

在陶瓷封裝材料方面,主要供應商為美國Amkor、美國Quik-Pak、日本特殊陶業株式會社(NGK/NT)?、英國Alent、日本Hitachi、日本Kyocera、韓國LG、日本Sumitomo 、德國BASF、日本Mitsui High-Tec、德國Henkel 、日本Toray、日本Tanaka 、中國宜興電子器件總廠、中國三環集團、中國中瓷電子等。

在封裝基板方面,這個前面在封測部分已經有介紹,主要的封裝基板供應商包括:日本揖斐電(Ibiden)、中國臺灣南亞科科技、日本神鋼(Shinko)、韓國三星、中國臺灣欣興電子(Unimicron)、中國深南電路、中國珠海越亞和中國安捷利(AKM Electronics Industrial)。

在塑封材料(Encapsulation resins)方面,主要供應商包括日本Sumitomo、德國Henkel、日本Hitachi 、中國江蘇中鵬新材料、中國飛凱材料、中國華海誠科新材料、中國衡所華威電子( Hysol Huawei)、中國宏昌電子等。

芯片粘結材料(Die attach materials),是采用粘結技術實現管芯與底座或封裝基板連接的材料,在物理化學性能上要滿足機械強度高、化學性能穩定、導電導熱、低固化溫度和可操作性強的要求。在實際應用中主要的粘結技術包括銀漿粘接技術、低熔點玻璃粘接技術、導電膠粘接技術、環氧樹脂粘接技術、共晶焊技術。環氧樹脂是應用比較廣泛的粘結材料,但芯片和封裝基本材料表面呈現不同的親水和疏水性,需對其表面進行等離子處理來改善環氧樹脂在其表面的流動性,提高粘結效果。由于環氧樹脂也是芯片主要的塑封材料,因此以上塑封材料的主要的供應商大多也屬于芯片粘結材料的供應商,值得一提的是中國煙臺德邦科技股份(Darbond)是國內專業提供針對集成電路用的固晶膠、邦定膠、導電膠、底部填充膠的廠商。

?

工商網監

工商網監

評論