電子發燒友App

電子發燒友App

近期,由于旺季拉貨效應未持續發酵、車用與工控芯片不再短缺、以及IDM廠自有新產能開出等利空沖擊,晶圓代工行業又面臨一波新的降價潮,行業內廠商幾乎無一幸免。作為此次降價潮的重災區,8吋晶圓代工成熟制程的廠商受創最深。

自2022年下半年至今,受半導體整體市況不佳、終端需求疲軟、供應鏈持續去庫存影響,晶圓代工廠的整體產能利用率一直處在低位運行。

背景:新一輪降價潮

近期,由于旺季拉貨效應未持續發酵、車用與工控芯片不再短缺、以及IDM廠自有新產能開出等利空沖擊,晶圓代工行業又面臨一波新的降價潮,行業內廠商幾乎無一幸免。

資料來源:芯八哥整理

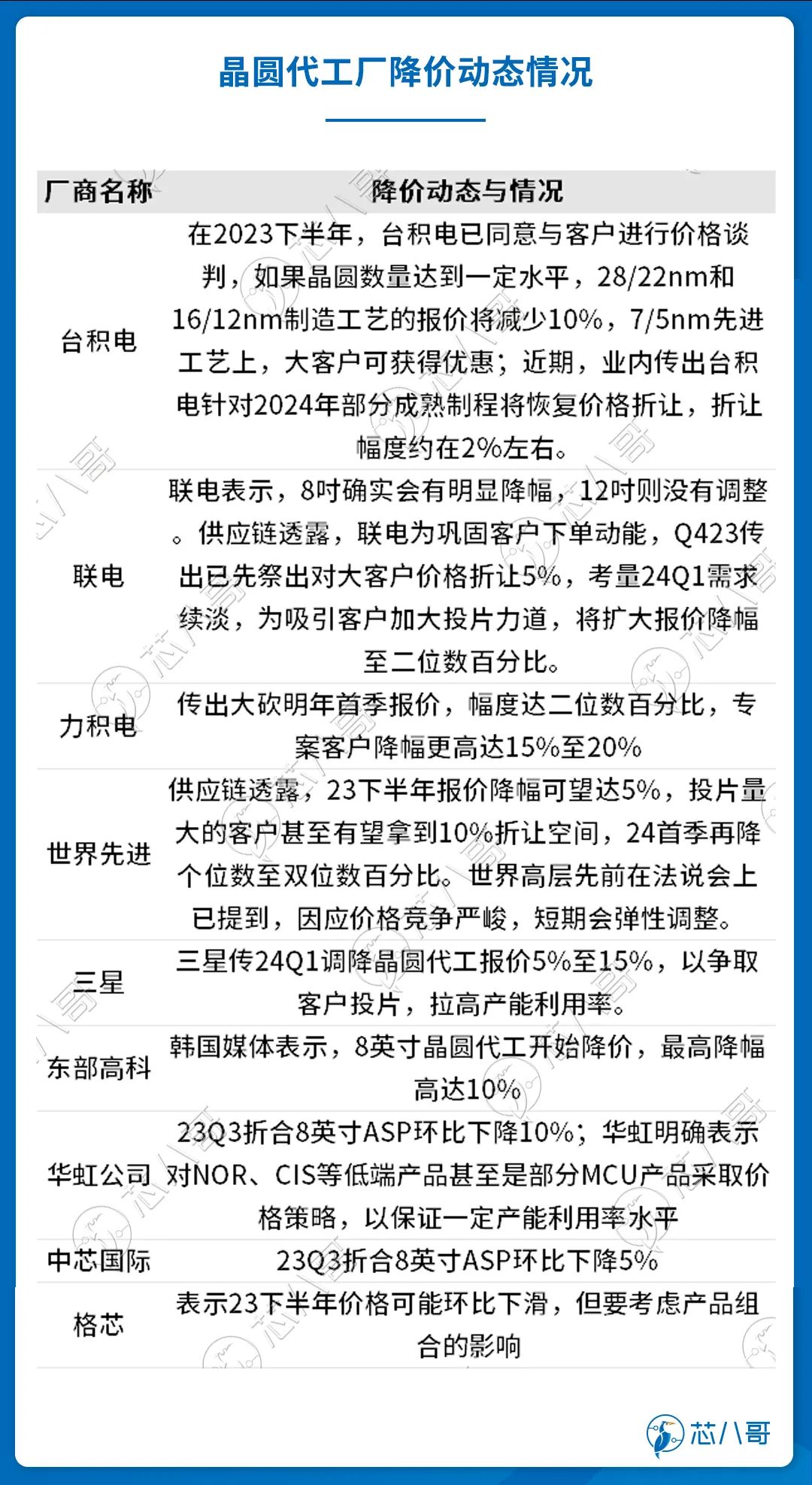

具體來看,在2023下半年,臺積電已同意與客戶進行價格談判,如果晶圓數量達到一定水平,28/22nm和16/12nm制造工藝的報價將減少10%,7/5nm先進工藝上大客戶可獲得優惠。最近,業內傳出臺積電針對2024年部分成熟制程將恢復價格折讓,折讓幅度約在2%左右;聯電方面,為鞏固客戶下單動能,23Q4供應鏈就傳出其對大客戶價格折讓5%,考量24Q1需求續淡,為吸引客戶加大投片力道,將擴大報價降幅至二位數百分比;力積電方面,傳出大砍24首季報價,幅度達二位數百分比,專案客戶降幅更高達15%至20%;世界先進方面,據供應鏈透露,23下半年報價降幅約為5%,投片量大的客戶甚至有望拿到10%折讓空間,24首季報價再降個位數至雙位數百分比。

除了中國臺灣廠商外,韓國廠商中,三星已傳出在24Q1調降晶圓代工報價5%至15%,以爭取客戶投片,拉高產能利用率;而東部高科的8英寸晶圓代工也開始降價,最高降幅可達10%。

中國大陸廠商中,華虹公司明確表示對NOR、CIS等低端產品甚至是部分MCU產品采取價格策略,以保證一定產能利用率水平。據華虹披露,由于價格的下降,其23Q3折合8英寸ASP環比下降了10%;作為中國大陸芯片代工龍頭,中芯國際也受到了行業降價潮的影響,在23Q3公司折合8英寸ASP環比下降了5%。

作為此次降價潮的重災區,8吋晶圓代工成熟制程的廠商受創最深。據了解,由于消費性客戶投片整體需求仍然較低,電源管理IC、驅動IC及微控制器(MCU)等芯片庫存水位仍有待去化,且部分產品更已經轉投12吋,讓8吋晶圓代工廠產能利用率近期一直維持在低水位。對于價格調整,聯電回應稱8英寸確實會有明顯降幅,12英寸則沒有調整;世界先進高管在法說會上提到,公司長期發展不僅是看價錢,更看應用增長。為了應對行業價格的嚴峻挑戰,公司短期會對產品價格彈性調整,和客戶一起面對市場競爭。

值得注意的是,此次降價潮除了廣泛波及各家廠商的成熟制程外,現在也已經蔓延到了先進制程領域。

對于晶圓廠而言,隨著制程縮小,先進制程需要采購更先進的設備,新建產線資本開支巨大。特別對于IDM廠商來說,隨著制程演進,芯片設計成本也隨之迅速上升,成本端雙倍承壓。此前,臺積電針對產能利用率較低的7納米制程,已經開始對一部分價格進行折讓,折讓幅度依客戶下單量而定。近期,三星為了拉高產能利用率,以更好的和臺積電在先進制程上進行競爭,也對價格進行了調整,幅度約為10%左右,以客戶的下單量不同上下有5%左右的浮動。

原因:以價換量搶訂單

晶圓代工作為半導體產業鏈的重要環節,是連接上游設計和下游應用的橋梁,其產值表現與半導體行業景氣度高度相關。

據TrendForce的數據,受益于Q3季度消費電子傳統旺季出貨量增長的帶動,2023年第三季度全球前十大晶圓代工廠總營收282.9億美元,環比增長7.9%。

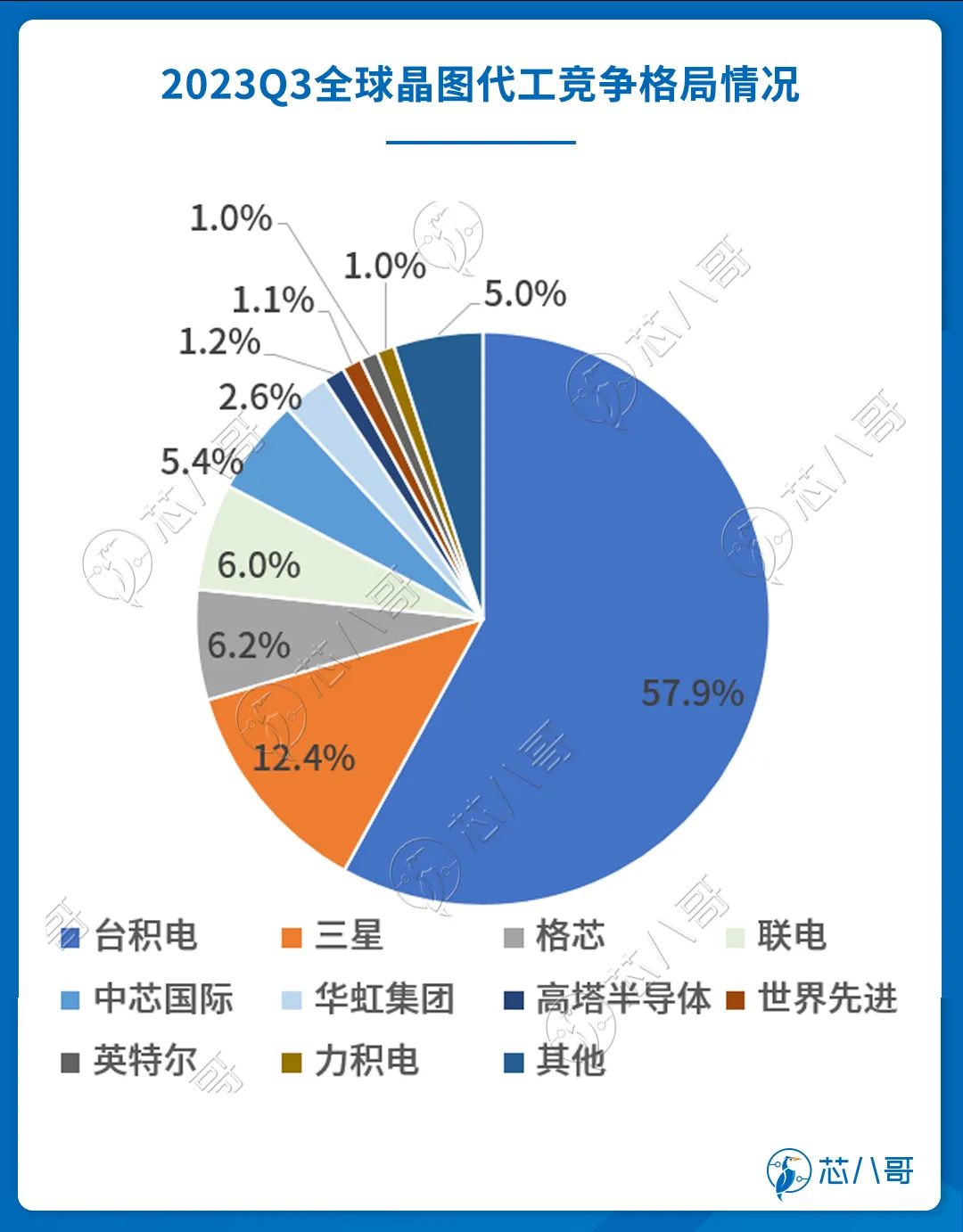

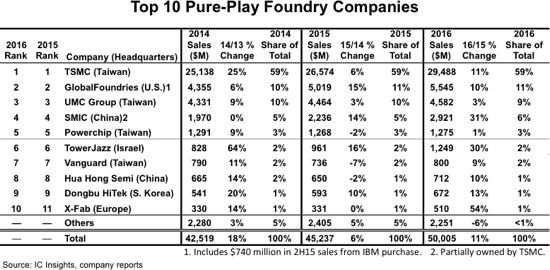

從競爭格局來看,全球前十大晶圓代工廠中,目前臺積電仍然一家獨大,占據約57.9%的份額,連續多年穩居晶圓代工行業第一的寶座。此外,從地域分布來看,中國臺灣的臺積電、聯電、力積電、世界先進4家廠商市占率合計為66%,仍然牢牢占據全球半導體第一大代工市場;中國大陸中芯國際、華虹集團2家廠商分別排名第五、第六位,整體市占率為8%;而韓國三星的市占率為12.4%,在市場份額上僅次于臺積電;此外,美國的格芯和英特爾IFS 2家公司進入全球代工企業前十,二者合計市占率為7.2%。

資料來源:TrendForce

在23Q3市場略有回暖之際,上述十大晶圓代工廠密集降價搶單,原因究竟為何?

首先,從訂單情況來看,雖然在年底節慶預期心理下,智能手機、筆記本電腦等消費電子供應鏈不斷有備貨急單出現,市場熱度也有望從23Q3延續到24Q1。但是由于顯示驅動、電源管理等8英寸產能整體競爭較為激烈,在“僧多粥少”的情況下,為了拿下訂單不免會進行一定的價格折讓。此外,雖然現在消費電子明顯回暖,但是由于目前汽車和工控行業也在進行庫存消化,客戶在一定程度上減少了這兩大領域的投片比例,因此在此消彼長的情況下,唯有進行更大力度的價格折讓才能勉強維持工廠日常的產能利用率。

資料來源:芯八哥整理

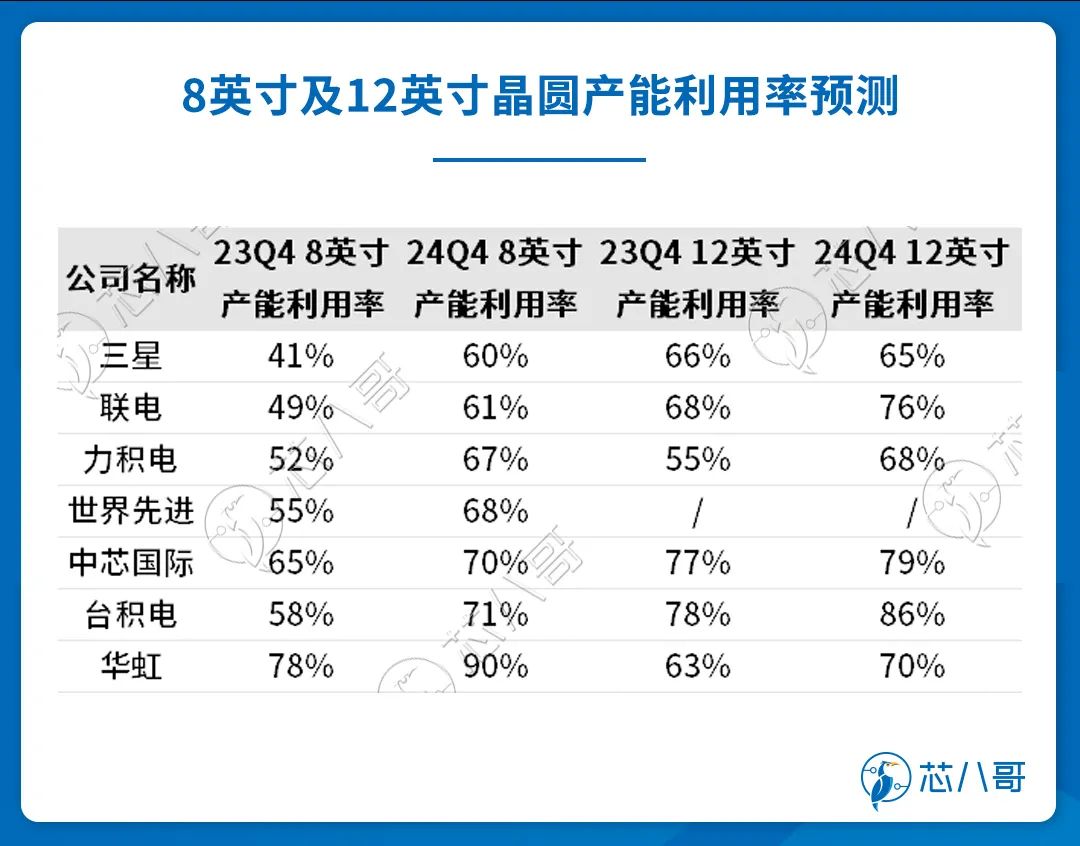

其次,從產能利用率來看,2021年全球產能供不應求,各家晶圓廠產能利用率保持滿載,其中中芯國際的產能利用率2021年維持在100%附近,華虹半導體的產能利用率最高甚至超過110%;在2022年下半年,隨著產業周期下行,部分公司開始有所下滑,例如中芯國際在22Q3已經產能利用率已經下降到了92%。

資料來源:TrendForce

在2023年,伴隨著設計公司 “主動去庫存”疊加部分公司“逆勢擴產”, TrendForce預計2023Q4 8英寸晶圓產能利用率會迎來低谷;12英寸晶圓產能利用率方面,2023年整體利用率也偏低,僅頭部的臺積電和中芯國際目前產能利用率大致能維持在80%左右。因此,在現在市場整體復蘇偏弱的情況下,降價促銷是提升產能利用率不得已的措施。

再次,從營收來看,在23Q3季度,在消費電子回暖的帶動下,前十大廠商中除了聯電、華虹和力積電外,其他7家廠商單季度營收都實現了環比增長。

資料來源:TrendForce

不過,從同比的數據來看,Q3季度前十大廠商營收全部出現了下滑。如果和2022年的高點比起來,現在距離收復此前的失地距離甚遠。因此,在財務表現糟糕的情況下,犧牲部分價格來換取出貨量的提升,進而改善整個財務報表的數據,成為了眾多晶圓代工廠的在下行周期不得不做的調整政策之一。

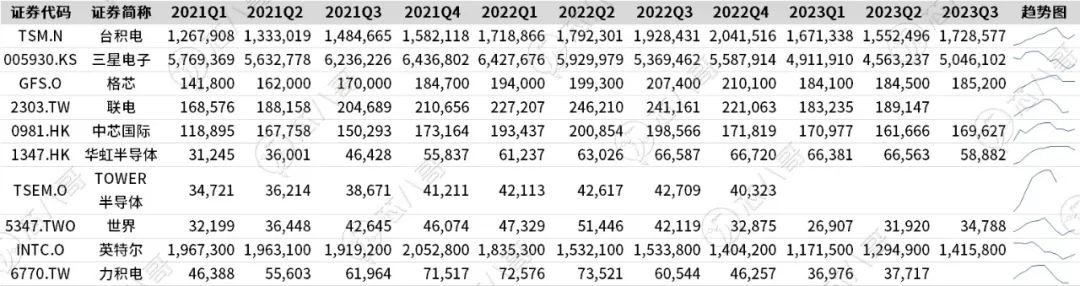

全球主要代工廠近12個季度單季度營收情況(單位:萬美元)

資料來源:芯八哥整理

最后,從庫存來看,此前晶圓代工廠便預期這波庫存調整將延續至2023年第四季度,但是從目前的市場情況來看,行業庫存調整時間明顯超預期。具體來看,多家廠商表示目前PC、手機端庫存基本已經見底,而工業與車規庫存調整正在推進,預計這波庫存調整周期還將順延一段時間,預計整個行業要到2024年H2才會得到明顯的好轉。

全球主要代工廠近12個季度庫存情況(單位:萬美元)

資料來源:芯八哥整理

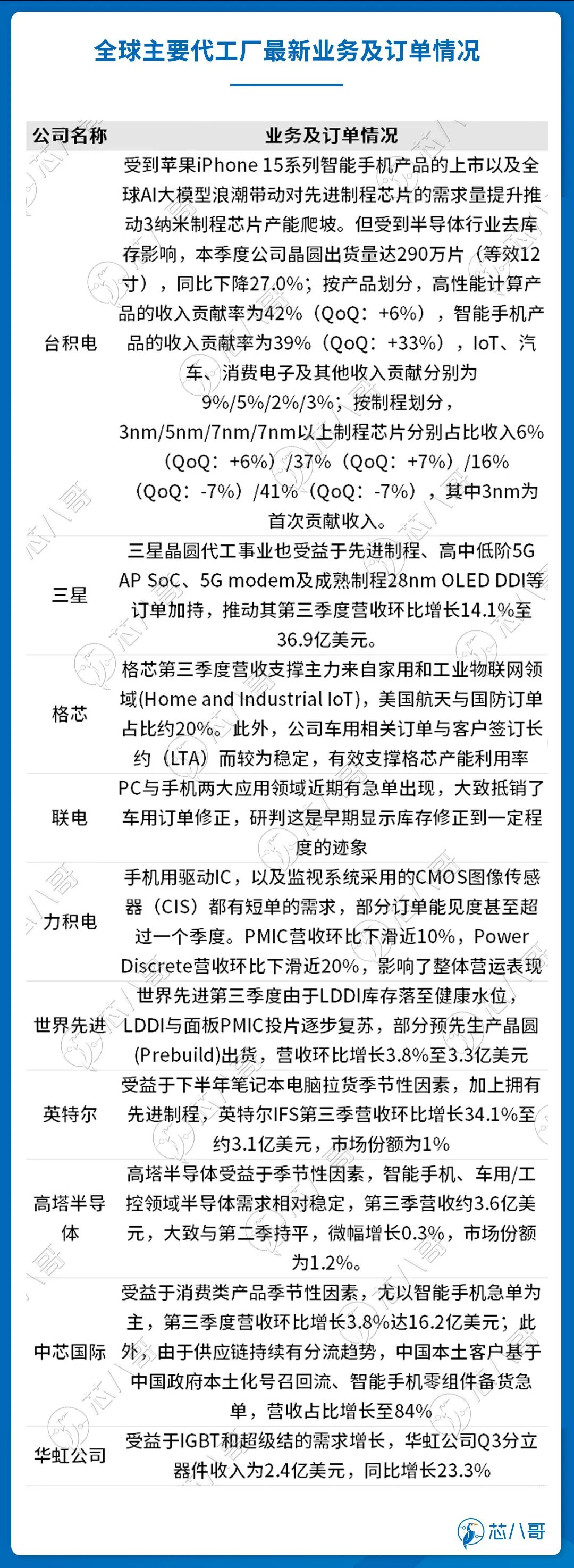

值得注意的是,目前在先進制程制造中(7nm以下),整個行業只有臺積電、三星和英特爾3家廠商在按計劃推進。在工藝路線進程上,臺積電、三星、英特爾在2023年-2024年間都已經進入到3nm先進工藝階段。對臺積電來說,客戶眾多,英偉達、AMD、賽靈思、英特爾,以及谷歌、AWS等均是臺積電的大客戶,其中蘋果的A17芯片已經搭載了臺積電最先進的3nm工藝。

資料來源:芯八哥整理

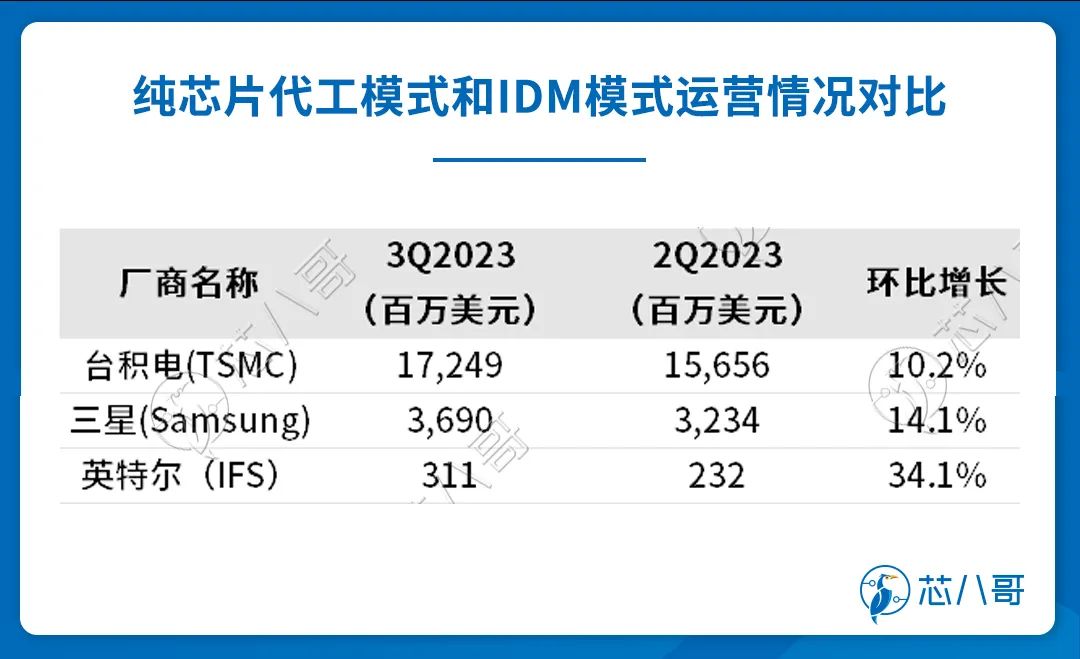

和臺積電的純代工模式相比,三星和英特爾采用IDM模式生產,主要訂單來源于集團內部及本地客戶,價格相對比較穩定。雖然受消費電子回暖的影響,三星和英特爾在Q3季度以14.1%和34.1%的營收環比增長幅度超過了臺積電的10.2%,但由于全球大客戶較少的影響,導致整體產能利用率遠遠低于臺積電。

綜上所述,晶圓代工廠這一次降價潮主要受行業需求持續疲軟的背景下訂單減少所致,為了提升自身的產能利用率及財務表現,不得不做出的以價換量的調整舉措。

影響:行業復蘇的曙光

半導體是典型的周期性行業,整個市場的波動一直都有明顯的周期性變化的特性,其主要原因是由于半導體晶圓廠全新投資到量產往往需要2~4年左右的時間,投資決策時的需求判斷與日后實際需求狀況可能有落差所致。

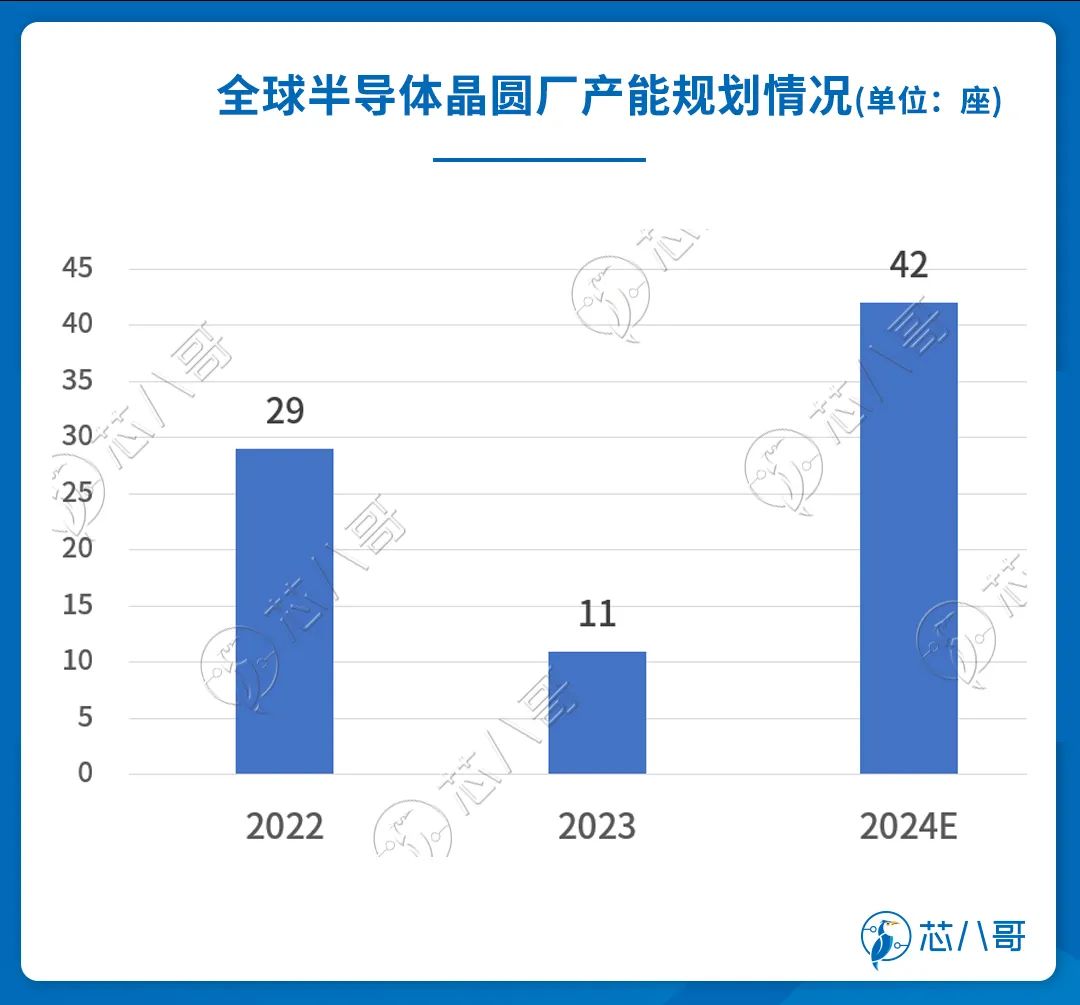

根據SEMI的數據顯示,近年來全球半導體產能呈不斷增長的趨勢,在2023年以5.5%增長率至每月2960萬片晶圓之后,預計2024年將增長6.4%,突破3000萬片大關。產能規劃方面,從2022年至2024年,全球半導體行業計劃開始運營82個新晶圓廠,其中包括2023年的11個項目和2024年的42個項目,晶圓尺寸從300mm到100mm不等(12英寸至4英寸)。

資料來源:SEMI

分地域來看,中國引領半導體產業擴張。在政府資金和其他激勵措施的推動下,中國在全球半導體產量中的份額預計將增加。中國大陸半導體廠商2023年產能同比增長12%,達到每月760萬片晶圓。預計中國大陸芯片制造商將在2024年開始運營18個項目2024年產能同比增加13%,達到每月860萬片晶圓;中國臺灣地區仍將維持產能排名第二,產能年增率分別為2023年的5.6%及2024年的4.2%,每月產能由540萬片增長至570萬片,預計自2024年起將有5座新晶圓廠投產。

從產品領域看,由于個人電腦和智能手機等消費電子產品需求疲軟,存儲芯片領域2023年產能擴張放緩,2023年每月產能僅增加2%,達到每月380萬片晶圓。預計2024年將增加5%達到每月400萬片晶圓;而分立元件和模擬芯片領域,車輛電氣化仍然是產能擴張的關鍵驅動因素。其中分立元件芯片產能2023年預計增長10%,達到每月410萬片晶圓,2024年將繼續增長7%達到每月440萬片晶圓;模擬芯片產能預計2023年增長11%,為210萬片晶圓,2024年將增長10%達到240萬片晶圓。

1、晶圓代工大廠:逆勢擴產以增強競爭實力

毫無疑問,在晶圓產能持續上升而需求并未及時跟進的大背景下,對于晶圓代工廠商而言,根據“晶圓廠營收=產能*產能利用率*ASP”的公式,各家晶圓廠為了保持業績不出現暴跌,只有犧牲部分價格,來換取整體產能及產能利用率數據的提高。通過這種方式,晶圓代工廠的產能提升及出貨量將得到提升,業績也將得到一定程度的維持,進而以較低的代價過渡到下一周期。

以中芯國際為例,在23Q3季度,公司調整了部分產品的價格,雖然公司折合8英寸ASP環比下降了5%,但是整體出貨量卻實現了9.5%的環比增長。通過這種以價換量的方式,讓公司在Q3季度營環比增長6.03%。

2、晶圓代工行業:競爭加劇,格局分化更加明顯

對晶圓代工行業而言,價格戰的興起,會在無形中重塑行業格局。一方面,對于以世界先進為代表的中小廠商來說,價格戰將會對這些廠商造成巨大的業績壓力。為了維持公司的正常運轉,這些廠商不得不縮減資本開支,以渡過公司的艱難期;另外一方面,對于以臺積電、中芯國際為首的大代工廠而言,由于其毛利率相對較高,有足夠的降價空間,整體而言價格戰對其影響相對較小。此外,頭部廠商可以在行業下行的時候,一般不會縮減資本開支,甚至部分廠商還會逆向加大資本開支的金額。一旦行業回暖,這些大廠的市占率及競爭力就將會逐步得到提升。

資料來源:芯八哥整理

3、產業鏈:加速整個產業鏈的復蘇

對于產業鏈來說,一方面,晶圓廠商出貨量提升有望帶動上游設備、材料等廠商的訂單提升,其中以光刻機、刻蝕機、薄膜沉積設備為核心的半導體設備,以及硅片、光刻膠及配套試劑、光掩膜、電子特氣、濕電子化學品、濺射靶材、CMP研磨墊及研磨液等為代表的材料廠商會得到一定程度上的受益。

以北方華創為例,受益于國內晶圓廠產能的擴產,在2023年公司新簽訂單超過300億元,其中集成電路領域占比超70%。受此帶動,2023年北方華創主營業務呈現良好發展態勢,市場認可度不斷提高,應用于高端集成電路領域的刻蝕、薄膜、清洗和爐管等數十種工藝裝備實現技術突破和量產應用,工藝覆蓋度及市場占有率均得到大幅提升。公司預計2023年歸母凈利36.10億元—41.50億元,同比增長53.44%—76.39%。

另一方面,對于下游產業來說,晶圓廠商降價這將讓以成熟制程為主的驅動IC、電源管理IC到微控制器(MCU)等芯片廠在經歷長時間的庫存調整后,獲得一定的喘息空間。后續隨著晶圓代工成本降低,相關IC設計廠的業績也會得到進一步改善,從而有利于加速整個行業的復蘇進程。

以中國臺灣廠商為例,MCU大廠盛群透露,2023年第4季投片規劃減少40%,2024年起投片量逐步回升,加上屆時晶圓代工價格有望降一成左右,有望帶動毛利率于第2季回穩;另一家驅動IC廠天鈺在中國臺灣、中國大陸都有投片,主要是40nm制程,價格部分也與晶圓代工廠洽談當中,未來毛利率也有機會持續向上。

盡管從2023下半年開始,各大晶圓代工廠都做出讓價措施,在短期內能夠一定程度的提升自身的產能利用率及財務表現。但從下游客戶的反饋來看,目前仍然普遍保守看待未來市況,備貨相對也比較謹慎。

不過,好消息是,伴隨著終端需求逐漸的復蘇,根據集邦的研判,晶圓代工成熟制程產能利用率預計到2024年Q3左右就會緩步回升,預計2024年全球晶圓代工市場規模將增長5-10%。經歷這1-2個季度的價格戰過渡后,預計未來晶圓代工行業將逐漸恢復正常的運營。

審核編輯:黃飛

工商網監

工商網監

評論