電子發燒友App

電子發燒友App

當下,高性能計算(HPC)芯片成為半導體產業發展的主要驅動力,無論是IC設計、晶圓代工,還是封裝測試企業,正在將越來越多的資源和精力由手機轉向HPC市場,特別是人工智能(AI)服務器芯片。

目前,稱霸HPC芯片市場的依然是以英特爾、英偉達和AMD這三巨頭為代表的美國企業,不過,這些公司的優勢主要體現在IC設計上,在芯片制造,特別是晶圓代工,以及封裝測試方面,美國企業在全球范圍內沒有優勢。

在HPC芯片和系統方面,中國本土相關企業和產品一直處于追趕狀態,與國際領先技術和企業之間有明顯差距。不過,受多種因素影響,近幾年,這種落后的局面正在悄然改變,無論是IC設計,還是晶圓代工,以及封裝測試,中國本土企業的技術和產品力在加速提升。這些給美國HPC芯片大廠帶來了挑戰,在美國政策和中國本土產品競爭力提升的雙重壓力下,這些美國芯片大廠也在想辦法突圍。

?01 制程不夠,封裝來湊

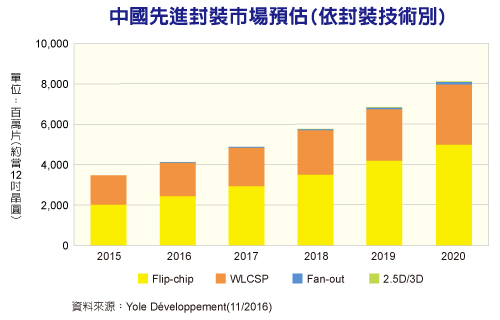

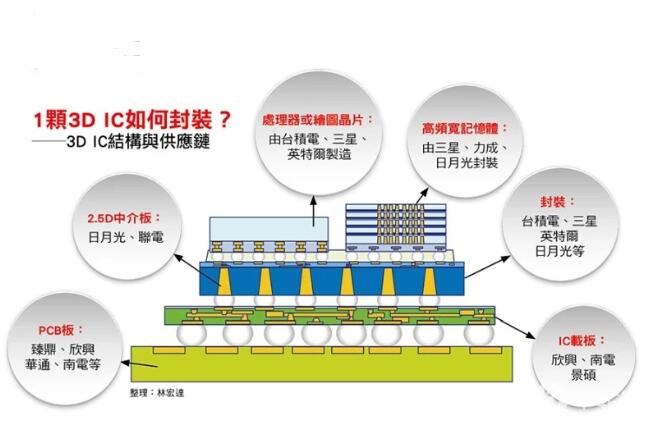

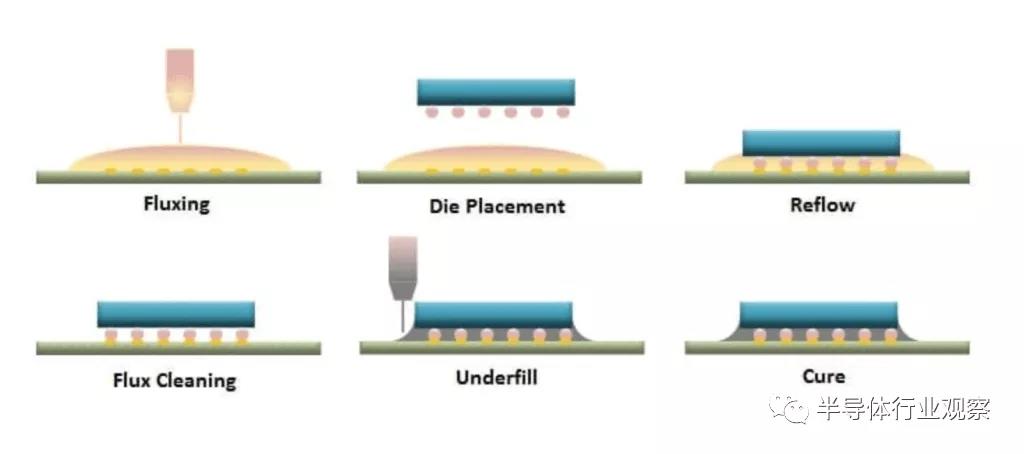

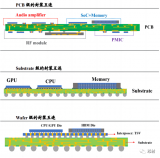

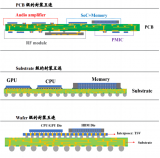

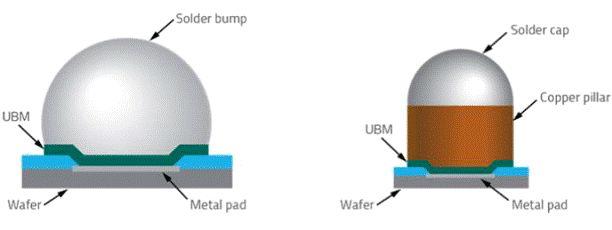

HPC芯片對晶圓廠的制程工藝要求很高,能夠完全提供這種產能的晶圓廠不多,這就是美國積極邀請臺積電和三星在其本土建設5nm及以下先進制程晶圓廠的主要原因。但是,這樣的產能建設需要時間和技術積累,短期內難以形成規模,做先進封裝相對容易一些,而且很實用,因為異構芯片很受市場歡迎,而先進封裝是實現異構芯片的關鍵一環,實現起來又比5nm、3nm這樣的芯片制造產線要容易,因此,無論是美國,還是中國大陸,都把發展先進封裝技術和產線看得很重。

市場對先進封裝有怎樣的需求呢?以HPC芯片大廠英偉達和AMD為例說明一下。

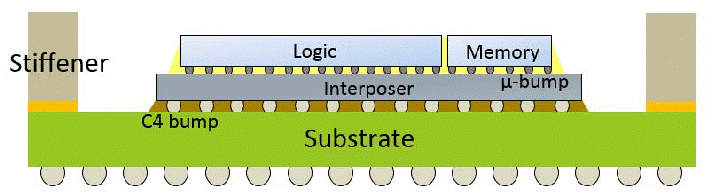

業界估算,2024年,英偉達和AMD的AI芯片出貨量總計有望達到150萬個。據悉,AMD的MI300A于今年第一季度開始量產出貨,采用了Chiplet(小芯片)設計,其中,CPU和GPU部分采用臺積電5nm制程,I/O部分采用6nm,并通過臺積電全新系統整合芯片封裝(SoIC)和CoWoS整合。

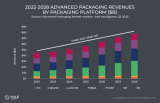

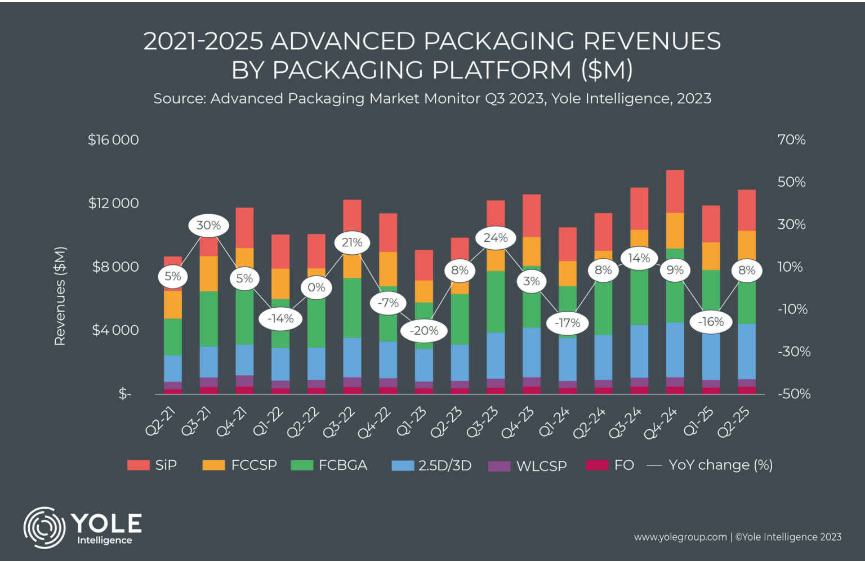

與H100類似,英偉達最新產品H200依然供不應求,預計該公司在2024年底前還會推出采用臺積電3nm制程的B100和GB200等新產品,估計英偉達今年AI芯片出貨總量不會低于100萬個,與2023年相比翻倍。這些Chiplet設計產品都需要先進封裝,臺積電的相關產能已經供不應求,這也是2023全年高性能GPU供不應求的重要原因,這些GPU多采用CoWoS封裝技術,目前,CoWoS供需缺口不低于20%,除了英偉達,越來越的國際IC設計大廠也在持續增加訂單。預計到2024下半年,臺積電CoWoS產能將增加130%,加上有更多廠商(日月光ASE、Amkor、矽品、三星和JCET等)積極切入CoWoS供應鏈,先進封裝市場一片紅火。

因此,無論是美國企業(如英特爾和Amkor),還是美國政府,都在大力發展或扶持先進封裝產線。

美國DARPA推出了一項名為下一代微電子制造(NGMM)的新計劃,主要關注點是 3D異構集成微系統 (3DHI),該計劃認為,微電子創新的下一個主要浪潮將來自通過先進封裝集成異質材料、器件和電路的能力。可以通過新的封裝和集成技術將內存和處理器集成,顯著提高芯片性能,芯片能夠在不增加更多晶體管的情況下大幅提高速度。

DARPA表示該計劃的目標是建立一個3DHI制造中心,并可供學術界、政府和行業用戶使用。衡量它成功的標準是能否以合理的成本支持設計、制造、封裝和測試各種高性能3DHI微系統,且支持快節奏的創新研究。

去年11月,美國政府宣布了國家先進封裝制造計劃愿景(NAPMP),NAPMP是4個CHIPS for America研發計劃之一,政府預計向該計劃投入約30億美元,該計劃的初始資助分配將于2024年初公布。

企業方面,美國最大,全球排名第二的封測企業Amkor于2023年底宣布在亞利桑那州建設一座先進芯片封裝廠,該項目將專注于高性能計算芯片的封裝和測試。據悉,該工廠將在2~3年內投入生產,并已向美國政府申請CHIPS補貼。該工廠建成后,將與附近的臺積電新建晶圓廠配合,為蘋果、AMD、英偉達、博通等本土大客戶提供先進制程芯片制造和封測服務。

?02 美國HPC芯片大廠遭遇挑戰

? 除了先進制程制造和封裝產能,美國HPC芯片大廠還面臨著銷售渠道不暢通,以及更多競爭對手的挑戰。

以英偉達為例,中國大陸市場占其銷售額的20%左右,該公司不得不多次改變GPU性能規格,以滿足美國政府的出口要求。

2022年8月,美國政府禁止向中國大陸出口英偉達的A100和H100芯片,AMD的MI250也被納入限制名單,因為這些芯片的通信帶寬達到了600GB/s或更高。針對中國大陸市場,英偉達隨后推出了A800和H800處理器,通信帶寬都明顯低于600GB/s。

2023年10月,美國商務部工業與安全局(BIS)表示,將使用 “性能密度”作為新參數對受限芯片進行分類。根據新規定,英偉達的A800、H800、L40、L40S和RTX 4090相關產品被禁止銷往中國大陸。針對這項規定,英偉達又于去年11月推出了三款AI芯片——H20、L20和L2,但要到2024年第二季度才能量產交付。

針對RTX 4090在中國大陸銷售受限問題,英偉達開發出了RTX 4090 D顯卡,通過降低部份規格,以符合美國出口管制要求。據悉,RTX 4090 D滿足綜合運算性能(TPP)4800限制,RTX 4090的TPP是5286。

最近,英偉達推出了最新版本的中國特供GPU和顯卡RTX 5880 Ada,符合4800 TPP的限制規定。英偉達將AD102芯片用于RTX 6000 Ada和RTX 5000 Ada,RTX 5880 Ada很可能使用相同芯片的變體。AD102擁有18,432個CUDA內核。

不止英偉達,由于受到同樣的出口限制,英特爾和AMD也在向中國大陸市場推出定制化的GPU和CPU產品。

2023年7月,英特爾針對中國市場推出了一款定制版的AI訓練處理器Gaudi2。由于MI300系列產品受到美國新規限制,AMD也計劃向中國大陸市場推出特供版的MI300。

這幾家美國處理器大廠如此熱衷于為中國大陸市場開發定制版產品,主要原因是這里的市場巨大,有足夠的賺錢空間。不過,隨著近幾年美國限制政策的出臺,以及中國本土企業和產品競爭力的提升,英偉達等廠商的技術和產品優勢正在縮小。例如,英偉達的H20在性能和效率上仍比中國本土AI芯片具有優勢,但這種優勢正在縮小,因為多家中國本土芯片廠商正在快速發展。

事實上,一些中國大陸科技公司已經轉向使用本地芯片。

由于中國本土AI芯片與英偉達特供版產品之間的差距縮小,進入2024年以來,多家中國互聯網大廠和云服務提供商表示,今年下訂的英偉達H20等產品數量將遠少于原本想買的,因為本土相關芯片的用量增加了。

測試結果顯示,H20能有效在多個處理器之間高效傳輸數據,比中國本土相關芯片更適合AI計算應用,但是,需要更多H20才能表現出英偉達常規GPU的算力,這就大幅提高了成本。相比之下,中國本土最先進的AI芯片也能處理AI相關應用,只是處理任務的復雜度低于英偉達的。知情人士表示,多家中國互聯網大廠和云服務提供商已經把一些AI芯片訂單轉至本土廠商。

不止中國市場,英偉達、英特爾等HPC芯片大廠還要面對來自美國本土客戶的競爭。微軟、Meta、亞馬遜等云服務提供商為了降低芯片成本,并使芯片供應鏈多元化,減少對英偉達的依賴,不僅開始提升采購AMD的MI300系列產品數量,要求ODM廠設計專門采用MI300系列產品的AI服務器,還紛紛加強自研HPC芯片力度,爭取將更多自研芯片用于自家的互聯網和云計算系統。

這樣看來,雖然英偉達和AMD依然很風光,但受限于先進制程、封裝產能,以及來自各級別芯片對手的競爭,這幾家處理器傳統大廠是有隱憂的,未來的日子不會像現在這么好過。

?03 中國本土AI系統的崛起和不足

中國是電子信息制造和消費大國,對GPU和CPU需求量巨大。近年來,國產GPU公司,如璧韌科技、摩爾線程、芯動科技、天數智能、華為等紛紛發布新品,且含金量越來越高。總體來看,中國本土GPU和CPU性能及生態系統正在逐步完善。

以華為為例,該公司自研的Ascend 910系列處理器,特別是其最新版本芯片得到了越來越多中國本土IT系統設備和互聯網大廠的青睞,訂單量持續提升。除了芯片本身,華為還提供相應的開發工具包和跨AI的云訓練服務。2023年8月,科大訊飛董事長劉慶峰高度評價了華為開發的處理器,將它與英偉達的A100進行了比較,劉慶峰表示,科大訊飛正在與華為合作進行硬件開發。當然,不止科大訊飛一家,有幾家中國本土頭部IT和互聯網大廠都在與華為和其它本土HPC芯片企業合作,開發高性能計算系統。

經過多年的潛心研發和沉淀,近兩三年,龍芯迎來了收獲季。

2023年底,龍芯正式推出了3A6000處理器。3A6000依然基于該公司自研的LoongArch指令集架構,工藝制程依舊是12nm,內核升級為LA664,也就是64位。3A6000為4核處理器,所以擁有4個LA664核心,支持128位向量處理擴展指令(LSX)和256位高級向量處理擴展指令(LASX)。另外,3A6000支持同步多線程技術,也就是超線程技術。測試數據顯示,3A6000的SPEC性能達到了英特爾10代酷睿4核處理器的水準。

龍芯還推出了服務器CPU芯片3C6000和3D6000,以及具有較高性價比的桌面級CPU芯片2K3000,可用于上網本、工控、迷你主機等。

龍芯也在研發GPU,于2023年底推出了9A1000,對標AMD 的RX 550顯卡,計劃在2024年第三季度流片。9A1000支持科學計算加速和AI加速。

以華為和龍芯為代表的中國本土廠商不斷發力,正在將國產GPU和CPU推向新的高度,目前來看,這些產品可以替換英偉達和英特爾的中國特供版芯片。

不過,要想跟上國際大廠的最先進HPC芯片,中國本土企業還有較長的路要走,攻克其中的技術壁壘依然很難。開發高性能GPU和CPU是一項系統工程,包含硬件架構、算法、軟件生態等多個組成部分,缺一不可。

另外,HPC系統設計也很復雜,芯片只是其中的一個重要組成部分,復雜系統不是簡單的處理器堆砌,如果體系結構設計、高速互聯網絡、并行文件系統、存儲列陣等不過關,即使堆再多的CPU,整個系統性能也無法提高。

?04 結語 ? 從目前的發展情況來看,未來,美國和中國大陸的HPC芯片產業鏈綜合實力都將增強,美國的IC設計能力依然強大,同時,其制造、封測能力不斷提升,同時,中國大陸的IC設計和制造競爭力也會持續提升,并加快追趕傳統大廠的腳步。

目前來看,美國發展先進芯片制造和封測具有更多優勢,畢竟它們在獲得先進半導體設備,以及在本土建先進制程晶圓廠方面更具話語權和掌控力。中國大陸在建先進制程晶圓產線方面,困難較多。在這種情況下,發展先進封裝技術和產線就顯得更加重要。

近幾年,中國投資先進封裝技術的力度越來越大。由于小芯片和異構集成已經成為充分利用較為成熟制程節點的重要手段,許多公司正在進入FOWLP或FOPLP等扇出型封裝業務,由于能夠實現無基板(no-substrate)解決方案,扇出技術廣受歡迎。同時,CoWoS和3D封裝技術也成為重點開發項目。總體來看,先進封裝已成為中國本土相關企業提升未來市場競爭力的戰略手段。

審核編輯:黃飛

?

工商網監

工商網監

評論