電子發燒友App

電子發燒友App

半導體產業是電子信息產業的基礎,代表著當今世界最先進的主流技術發展。

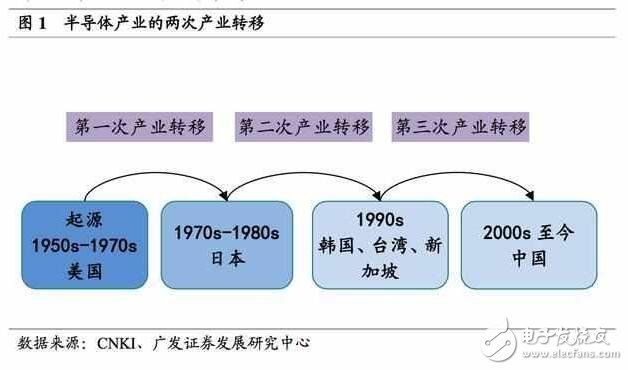

半導體產業于上世紀五十年代起源于美國,之后共經歷了三次大規模產業轉移。

第一次是在 1970s 末期,從美國轉移到了日本,第一次轉移后日本成為世界半導體的中心;

第二次是上世紀八十年代末期至九十年代初,產業從日本轉移到了韓國、 中國***和新加坡等地,形成了世界范圍內美國、韓國、***等國家和地區多頭并 立的局面。

第三次是二十一世紀以來,我國由于具備勞動力成本等多方面的優勢, 正在承接第三次大規模的半導體產業轉移。

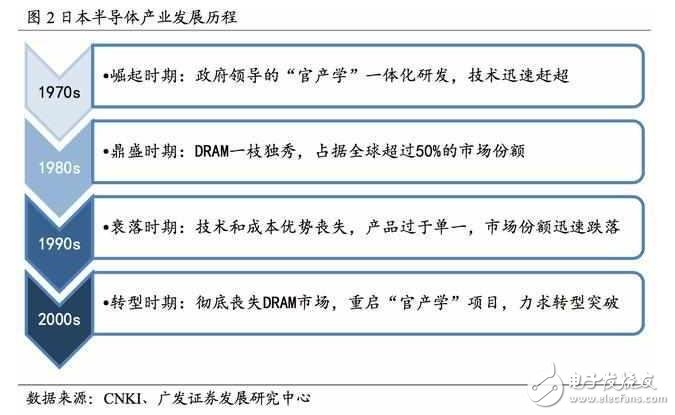

日本半導體企業發展階段概述日本半導體企業的發展依次經歷了崛起(1970s)、鼎盛(1980s)、衰落(1990s)、轉型(2000s)四個階段。

1、崛起:1970s,VLSI 研發聯合體帶動技術創新

上世紀 70 世紀初,日本半導體產業整體落后美國十年以上。

70 世紀中期,日 本本土半導體企業受到兩件事的嚴重沖擊。

一件事是日本 1975、1976 年在美國壓 力下被迫開放其國內計算機和半導體市場;另一件事是 IBM 公司開發的被稱為未來 系統(Future System,F/S)的新的高性能計算機中,采用了遠超日本技術水平的一 兆的動態隨機存儲器。

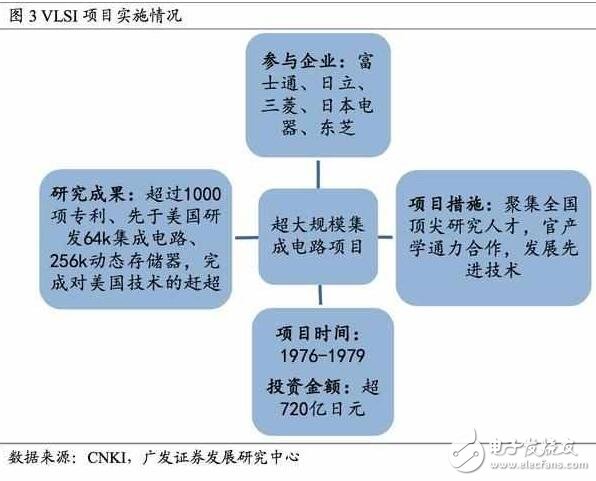

1976-1979 年在政府引導下,日本開始實施具有里程碑意義的,超大規模集成 電路的共同組合技術創新行動項目(VLSI)。

該項目由日本通產省牽頭,以日立、 三菱、富士通、東芝、日本電氣五大公司為骨干,聯合了日本通產省的電氣技術實 驗室(EIL)、日本工業技術研究院電子綜合研究所和計算機綜合研究所,共投資了720 億日元,用于進行半導體產業核心共性技術的突破。

VLSI 項目是日本“官產學”一體化的重要實踐,將五家平時互相競爭的計算 機公司以及通產省所屬的電子技術綜合研究所的研究人才組織到一塊進行研究工 作,不僅集中了人才優勢,而且促進了平時在技術上互不通氣的計算機公司之間的 相互交流 、相互啟發,推動了全國的半導體、集成電路技術水平的提高,為日本 半導體企業的進一步發展提供平臺,令日本在微電子領域上的技術水平與美國并駕 齊驅。

項目實施的四年內共取得了約 1000 多項專利,大幅度提升了成員企業的 VLSI制作技術水平,日本公司借此搶占了 VLSI 芯片市場的先機。

同時政府在政策方面也給予了大力支持。

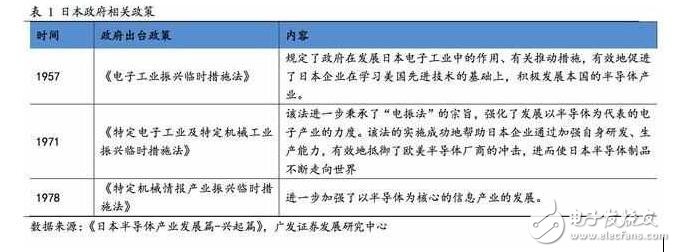

日本政府于 1957 年頒布《電子工業 振興臨時措施法》,支持日本企業積極學習美國先進技術,發展本國的半導體產業。1971 年、1978 年分別頒布了《特定電子工業及特定機械工業振興臨時措施法》、《特 定機械情報產業振興臨時措施法》,進一步鞏固了以半導體為核心的日本信息產業 的發展。

鼎盛:1980s,依靠低價戰略迅速占領市場 該階段,日本半導體產業的主要競爭力是產品的成本優勢和可靠性。

日本半導體業的崛起以存儲器為切入口,主要是 DRAM(Dynamic RandomAccess Memory,動態隨機存取記憶體)。

到上世紀 80 年代,受益于日本汽車產業 和全球大型計算機市場的快速發展,DRAM 需求劇增。

而日本當時在 DRAM 方面 已經取得了技術領先,日本企業此時憑借其大規模生產技術,取得了成本和可靠性 的優勢,并通過低價促銷的競爭戰略,快速滲透美國市場,并在世界范圍內迅速取 代美國成為 DRAM 主要供應國。

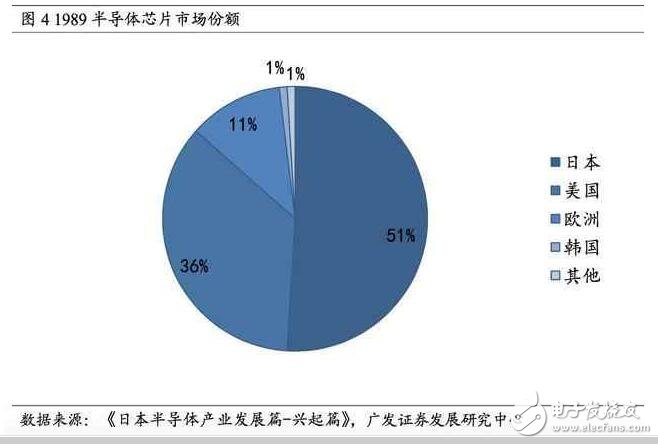

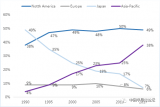

隨著日本半導體的發展,世界市場快速洗牌,到1989 年日本芯片在全球的市場占有率達 53%,美國僅 37%,歐洲占 12%,韓國 1%, 其他地區 1%。

80 年代,日本半導體行業在國際市場上占據了絕對的優勢地位。

截至 1990 年, 日本半導體企業在全球前十中占據了六位,前二十中占據十二位。日本半導體達到 鼎盛時期。

衰落:1990s,技術和成本優勢喪失,市場份額迅速跌落

從微電子行業的世界技術發展趨勢來看,進入上世紀九十年代,在美國掀起了 以 downsizing 為核心的技術革命,以 PC 為代表的新型信息通信設備快速發展,但 日本在該領域未有足夠準備。

同時日本在 DRAM 方面的技術優勢也逐漸喪失,成 本優勢也被韓國、***等地取代。

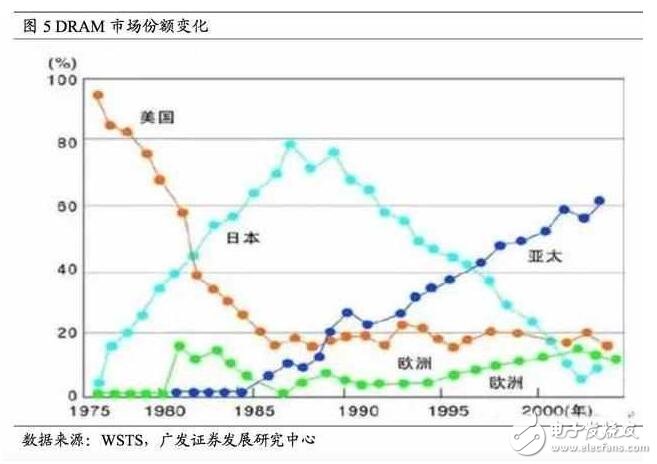

PC 取代大型主機成為計算機市場上的主導產品,也成為 DRAM 的主要應用下 游。不同于大型主機對 DRAM 質量和可靠性(可靠性保證 25 年)的高要求,PC對 DRAM 的主要訴求轉變為低價。D

RAM 的技術門檻不高,韓國、***等地通過 技術引進掌握了核心技術,并通過勞動力成本優勢,很快取代日本成為了主要的供 應商。

1998 年韓國取代日本,成為 DRAM 第一生產大國,全球 DRAM 產業中心 從日本轉移到韓國。

之后,韓國一面繼續維持 DRAM 的生產大國地位,一面開發 用于數字電視、移動電話等的 SOC,雙頭并進;而***通過不斷增加投資,建成了 世界一流的硅代工公司——臺積電和聯電,開發了一種新的半導體制作模式,同時 積極研發,在部分尖端技術上已經可以與日本齊頭并進。

該階段,日本半導體產品品種較為單一(過于集中在 DRAM 上),產品附加值 低;同時未跟上世界技術潮流,日本半導體產業在該階段受到重創。截止 2000 年, 日本 DRAM 份額已跌至不足 10%。

轉型:2000s,合并整合與轉型 SOC

為挽回半導體產業的頹敗之勢,日本半導體企業首先進行了結構性改革。除Elpida 外所有其他的日本半導體制造商均從通用 DRAM 領域中退出,將資源集中到 了具有高附加值的系統集成芯片等領域。

2000 年 NEC、日立的 DRAM 部門合并, 成立 Elpida,東芝于 2002 年賣掉了設在美國的工廠,2003 年 Elpida 合并了三菱電 機的記憶體部門。

但 Elpida 于 2012 年宣告破產,2013 年被美光購并,標志著日本 在 DRAM 的競爭中徹底被淘汰。

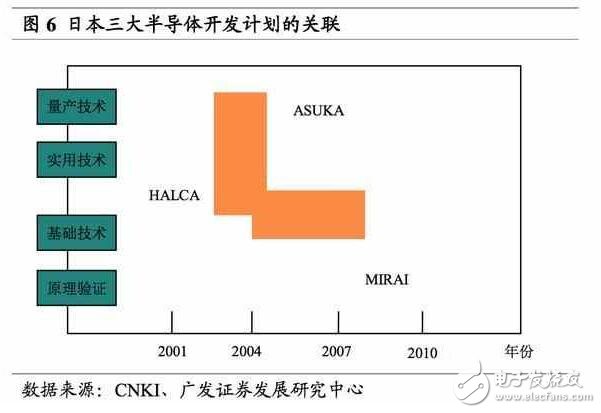

另一方面,日本重新開啟了三個較大型的“產官學”項目——MIRAI、ASUKA和 HALCA。三個項目都于 2001 年開啟,以產業技術綜合研究所的世界級超凈室 (SCR)作為研發室,“ASUKA”項目由 NEC、日立、東芝等 13 家半導體廠家共 同出資 700 億日元,時間為 2001-2005,主要研制電路線寬為 65 納米的半導體制造

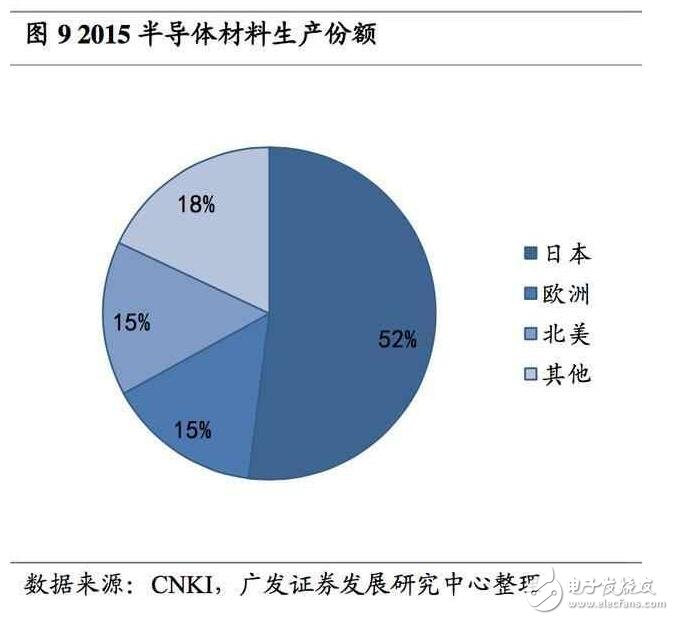

目前世界半導體產業進入到寡頭時代,競爭格局相對穩定。盡管日本企業在半導體設備行業份額日益減少,但在半導體的一些其他細分行業以及半導體材料領域, 日本企業仍保持著優勢地位。

DRAM 領域主要的生產商是三星、Hynix 和 Micron(包括收購的原日本 Elpida);NAND 領域是東芝(與 Sandisk 合資的四日市工廠), 三星和 Micron;半導體制造設備是 TEL,Screen,日立高科等;半導體材料是 JSR,TOK,信越等;晶圓有信越,SUMCO 等。

日本半導體材料行業發展現狀

生產半導體芯片需要 19 種必須的材料,缺一不可,且大多數材料具備極高的 技術壁壘,因此半導體材料企業在半導體行業中占據著至關重要的地位。

而日本企 業在硅晶圓、合成半導體晶圓、光罩、光刻膠、藥業、靶材料、保護涂膜、引線架、 陶瓷板、塑料板、TAB、COF、焊線、封裝材料等 14 中重要材料方面均占有 50%及以上的份額,日本半導體材料行業在全球范圍內長期保持著絕對優勢。

作為全球最大的半導體材料生產國,2014 年日本國內的半導體材料消費占 22%, 日本同時也是全球最主要的半導體材料輸出國。

大部分半導體材料出口到了亞太地 區的其他國家。目前雖然半導體產業開始了第三次轉移,逐步轉移到以中國為主的 更具備生產優勢的地區,但是我國目前配套半導體材料生產能力有待提升。

主要日本半導體材料企業發展歷史

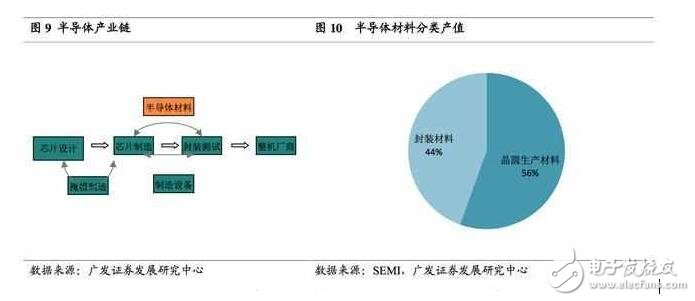

半導體材料為半導體產業鏈中芯片制造和封裝測試環節提供原材料。根據在產 業鏈中的位置,可分為晶圓制造材料和封裝材料兩大類。

2015 年全球半導體市場的 總產值為 434 億美元,晶圓制造和封裝兩類材料分別為 241 億美元和 193 億美元, 占比按產業鏈工藝環節可以將半導體材料分為晶圓制造材料和封裝材料。

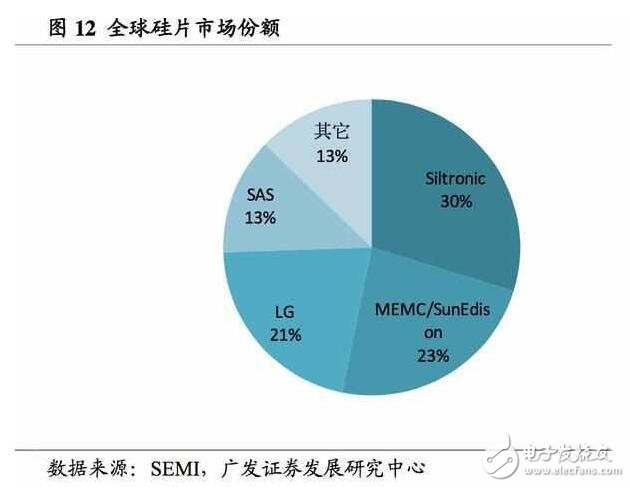

導體材料行業的龍頭企業—信越化學硅片及硅基材是半導體材料中最重要的部分,占半導體材料市場份額的 32%。

信越化學工業株式會社作為日本半導體材料行業的龍頭企業之一,是全球最大的半體硅片供應商,2015 年在全球半導體硅片市場中占有 27%的份額。

目前信越化學的單晶硅已經可以達到純度 99.999999999%(11 個 9)的生產水 平,技術遠超其他企業,而其產品也從半導體硅發展到了主要產品包括以硅元素為 核心的有機硅系列,HDD 等用稀土磁鐵、半導體用光刻膠、環氧模塑料及液態環氧

封裝材料。

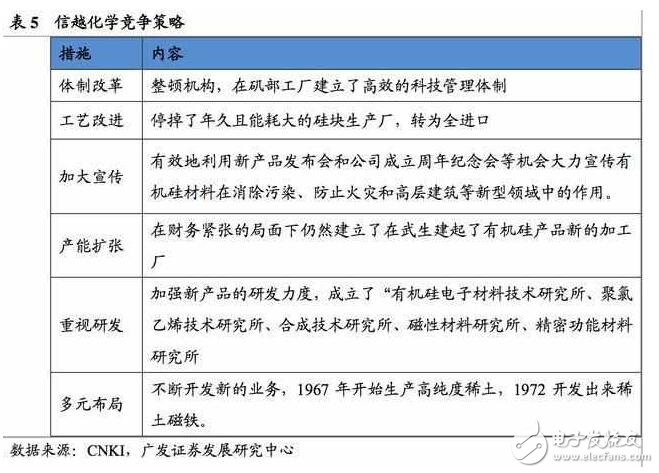

代表日本先進硅產業的發展歷程 信越化學作為日本有機硅工業的“國產技術”的典范,發展歷程也代表了整個日本的硅產業的發展。具體而言,信越化學的發展主要包括四個階段。

第一階段:

基礎研究與工業化階段(1941-1953) 二戰后,日本開始接觸到美國有機硅產業,東芝、信越化學和島津三個公司分別開始進行有機硅工業化技術的開發工作。

1952 年,信越化學公司采取粉末觸體攪 伴式直接法完成了單體模型試驗,有機硅產品開始投入市場,日本有機硅產業開始向 工業化過渡。

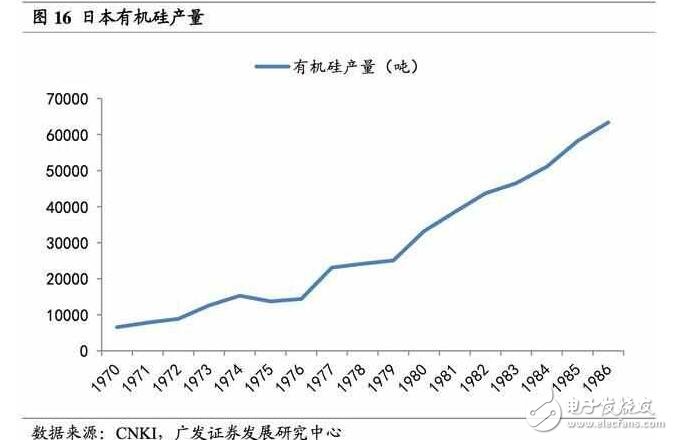

這一階段日本的有機硅產業同樣處于持續的高速發展階段,1970-1986 年日本有機硅產量從約 6000 噸增長至超 60000 噸,產量增長超過 10 倍。

這一階段日本有 機硅完成了對美國的反超。同時,1979 年日本有機硅產品輸入 36 億日元,輸出 37億日元,日本也完成了從有機硅輸入國到輸出國的轉變。

21==

多極化國際競爭階段(1988 至今) 此階段,信越化學的有機硅業務在國際競爭中已建立了絕對優勢地位,開始進行國際化擴張,分別在***、美國、新加坡、荷蘭建立了分公司與工廠。鞏固其優 勢地位。

并不斷探索新的業務線,1998 開始光刻膠的企業化、2007 開發 RoHS 限 制對應光隔離器并共同開發了凸版印刷和最尖端光刻掩膜版、2008 開發世界最大級 的永久磁鐵式磁電路。

2015 年 6 月宣布將與中國最大的光纖生產企業合資成立公司, 投資 125 億日元(約合人民幣 6.25 億元)在湖北省建設光纖材料“光纖預制棒”的 生產廠。

日本半導體材料行業發展給予中國的啟示

我國半導體材料行業在發展初期可以通過引進國外先進技術進行趕超,但從長遠的發展來看,還是需要學習日本半導體企業的自主研發、自主生產的原則。以官 方為主導,各企業與研究機構共同聯合研究,攻關大型基礎研究項目,開發關鍵技 術,擴大具有自主知識產權的半導體材料產品的比例,為產業中企業的發展提供平 臺。各企業先合作開發好關鍵技術后,各企業再各自進行商業化。

就目前全球半導體產業來看,韓國主打 DRAM,美國公司著重于 MPU、DSP 或 MCU 產品,而日本公司一般都生產 4-6 中主要產品,缺少具有競爭力的核心產 品。

而就半導體材料行業來看,日本發展較好的半導體材料企業基本都是屬于自己 的拳頭產品,這些產品經過多年來不斷地投入的研發,技術水平行業領先,保障了 各企業的市場占有率和市場地位。

1980s 時期,日本半導體廠商紛紛在國外建立研發基地,通過進行聯合開發而與美國的大用戶建立了良好的信任關系。

但 1990s 年后期,隨著行業景氣度下降, 日本半導體企業開始對國外的研發基地進行整合與撤銷,一方面技術水平開始被新 興市場趕超,另一方面和美國大客戶的信任關系也受到破壞,更加降低了日本半導 體企業的國際市場份額。

而日本半導體材料企業一直維持這海外研發、合作研發的 優良傳統,保持了技術上的領先性和這種信任關系,因此日本半導體材料企業迄今 依然占領著國際市場較大的份額。

第二階段:高速發展階段(1953--1966)

1953 年信越化學獲得了直接法專利權持有者—美國通用電氣公司(GE)的“專門 技術”使用權,1954 年公司獲得日本通產省的硅橡膠工業化補助金,1957 年和 DC公司簽定了相關產品的專利使用權協議,1960 年開始生產 1960 高純度硅、醋酸乙 烯單體、聚乙烯醇,公司有機硅系列業務開始進入正軌。借助于政府的工業化補助 金,公司大力開展研發工作,獨自開發了諸如新型結構的聚氨醋用勻泡劑、加成型 液體硅橡膠等新硅橡膠產品,提升了公司市場份額。

1960 年 3 月信越化學公司的有 機硅產品銷售額首次突破一億日元大關。此后,信越化學公司的有機硅單體產量,僅次于美國的 GE、DC 和 UC 三公司,躍居世界第四位。

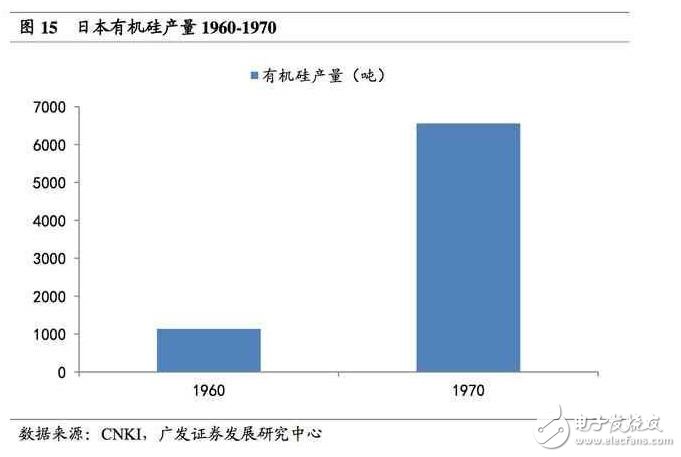

依靠信越化學的高速發展,1960-1970 年日本有機硅產量增長接近 6 倍,在這一階段日本有機硅完成了從無到 有的轉變。

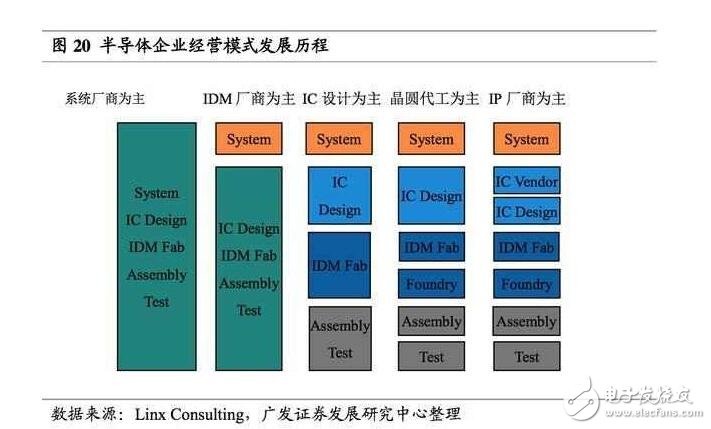

日本公司半導體企業產業鏈均較長,既包括了整機生產與設備生產,也涉及到了配套元器件、零部件的生產。

雖然這種模式具有生產配套優勢,滿足客戶多樣化 的需求開始成為競爭重點,半導體產業的專業化分工成為發展趨勢,進入九十年代 后,傳統的 IDM 無法對客戶需求進行快速反應,呈現出了競爭劣勢。

因此,中國 半導體企業應充分借鑒日本年代經驗,找到適宜的經營模式,跟隨時代的發展及時 進行徹底而有力地企業經營模式轉型。

工商網監

工商網監

評論