電子發燒友App

電子發燒友App

全球最大的晶圓代工廠臺積電宣布,在剛過去的12月,公司營收為781.12億新臺幣,較去年同期增長33.9%;而整個2016年全年營收為創紀錄的9479.38億新臺幣,較2015年增長12.4%。更可怕的是,過去五年,臺積電的加權平均毛利率為48.6%,將時間延長到過去十年,他們的加權平均毛利率也高達48%。

對于這樣一家企業,相信大家都極有興趣去深入了解一下。

開拓新模式成就了巨頭和產業的輝煌

在張忠謀的帶領下,臺積電開創了晶圓代工模式。這種由專門的Fab生產芯片,Fabless專注設計的做法,顛覆了傳統的IDM,并從某種程度上成就了半導體產業的繁榮。

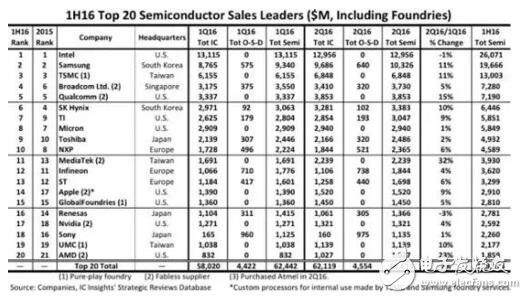

看一下2016年上半年的全球半導體公司銷售排行榜,在前二十名的廠商當中,有高通(注:當時還沒***NXP,所以還是一個Fabless)、聯發科、Apple、Nvidia、AMD五家是Fabless。如果再將始終往回翻幾年,這個名單上應該還有博通在列,因為被Avago并購成為新博通之前,他們也是一個Fabless,更是這個榜單的常客。

值得一提的是,國內沒有上榜的***海思、展訊、瑞芯微、全志和2016年在股票市場屢創新高的匯頂科技也正是得益于這種模式,才能成就今日的輝煌。假設沒有TSMC這樣的Fab存在,海思就根本不可能在2016年10月推出可以叫板三星和高通的的處理器Kirin 960。

2016年上半年半導體公司營收前20名排行榜

在成就行業的同時,臺積電也成就了屬于自己的輝煌。

在2016年10月25日,得益于前三季度的營收創新高,臺積電市值也登上了歷史的最高峰1648億美元,逼近Intel以當日收盤價計算的1668億美元“身價”。換句話說,那就是臺積電離全球半導體最高市值僅有一步之遙。

臺積電能夠獲得投資者的青睞,與其領先的技術布局,提高準入門檻;拿下蘋果A10的所有訂單等有關。

為什么能創造營收紀錄?

由于臺積電的2016年全年財報還沒有披露,但我們可以從臺積電在2015年發布年報和2016年預期、還有2016的一些市場和技術表現可以看到一些蛛絲馬跡。

臺積電近十年的營收對照表

首先我們看一下臺積電2015年的年報。

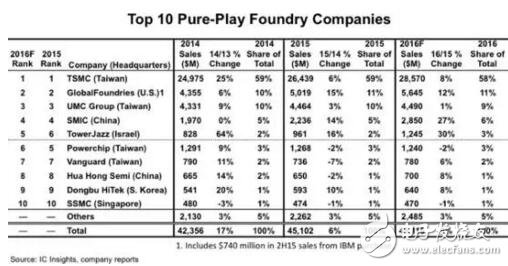

在2015年的年報中,臺積電表示,他們的營收占全球晶圓代工市場總額的55%。而根據知名分析機構IC Insights在2016年8月份公布的調查數據顯示,單晶圓代工廠領域,臺積電的站全球份額的58%,這個數據較之2015,提升了好幾個百分點,繼續拉大了臺積電和其他對手的差距。

2016年上半年晶圓代工前十廠商的市場份額及營收參照

在2015年的營收里面,臺積電的28nm以下工藝所貢獻的營收占了總營收的48%。

其中28nm HPC/HPC+工藝主要被應用在主流智能手機、DTV、存儲和SoC應用;28nm LP則被應用到入門級別的智能手機、平板、家庭娛樂系統等的芯片上面;40nm則被應用到可穿戴和物聯網的相關應用,例如無線連接、AP和sensor hub這類的應用上;55nm則被應用在消費電子的SoC設計。

單從28nm來說,臺積電方面曾在今年2016年Q1營收數據時指出,由于28nm工藝正處于一個成熟、穩定、產能以及價格之間的最佳甜蜜點,工藝的熱銷程度沒有減弱,全年的利用率還可維持在90%以上。

而從實際上觀察,包括聯發科、高通、Nvidia甚至蘋果在內的廠商都在用,加上國內的展訊也將一部分芯片投產在這里。考慮到魅族、小米一些白牌的龐大銷量,相信這能夠為臺積電貢獻不少的營收。

另外,國內***海思也應該為臺積電貢獻不少,2016年***的手機銷量大增,帶動使用臺積電28nm工藝的Kirin 935的營收。

至于在更低工藝,嵌入式處理器、通信方面的芯片,據行業人士透露,知道的有Marvell、瑞芯微和聯想都在臺積電代工,考慮到這些廠商的銷售能力,應該也能耗費掉臺積電不少的產能。另外由于對這塊不太了解,我就不深入分析,希望大家能夠補充。

來到先進制程這方面。

先說16nm,應該大部分都是蘋果貢獻營收。

蘋果方面主要是A9和A10在占領產能。尤其是因為三星在A9生產時性能不佳,迫使蘋果將A10訂單全部轉給臺積電,大大利好臺積電。雖然蘋果i7系列的銷量有所下滑,但是考慮到蘋果的巨大毛利,還有i6系列的持續熱賣,均攤到臺積電上面的營收也是可觀的。

另外,Xilinx的16nm芯片也是在TSMC流片的,這個FPGA行業老大的訂單也能給臺積電帶來不少的影響力。下半年發布的Kirin 960據聞用到的也是16nm工藝,考慮到Mate 9現在的熱銷,這同樣也能為臺積電帶來不錯的營收。

來到20nm方面,據我了解,主要是蘋果的A8和聯發科的X20和X25在占領其產能,至于其出貨量和其他客戶,我也無從考究。

從上面我們可以看到,持續在新工藝方面的投入,是臺積電營收的保證。

未來會面臨什么挑戰

首先就是智能手機緩慢帶來的影響。

根據以往的數據,臺積電營收的一半是來自于智能手機芯片市場,但最近幾年,智能手機市場持續下滑,這給臺積電帶來了的影響無疑是巨大 。

其次,Intel拉攏ARM客戶,帶來新的威脅。相信這是一個臺積電始料未及的問題。

Intel在2010年建立代工團隊以后,從拿下FPGA初創公司Achronix的22納米芯片訂單開始,再到14nm的時候搶了原本屬于臺積電的Altera訂單,Intel一步步暴露其代工野心。2016年八月,Intel更是宣布,獲得ARM的IP授權,能夠為客戶生產ARM芯片,這對于臺積電來說,無疑是一個威脅。

作為一個半導體產業的標志性企業,Intel在半導體工藝制程方面的表現是非常出色的,能夠在最近二十多年持續穩居***營收榜首,其Tick-tock模式下的工藝共享是巨大的。現在太大力切入代工領域,對臺積電來說,無疑是一個X因素。另外,據VentureBeat的報道,有傳蘋果未來可能會將一部分SoC轉單Intel,這對臺積電來說是兩連擊。

第三、先進工藝帶來的挑戰。

前面提到,臺積電能夠屢創新高的一個重要原因是因為他們能夠在新技術上持續投入,并取得了不錯的成果。

據美國券商Jefferies之前的報告顯示,在2014年之前,臺積電的制程技術一直是處于領先的位置,尤其是在20nm的時候,領先同行一個世代。但從2014年開始,臺積電變面臨強大的挑戰,因為除了Intel的14nm芯片,三星和格羅方德的14nm也都向后到來。

但后來A9的“性能門”表明,臺積電還是憑借技術答應了三星。不過繼續往后的工藝,給臺積電帶來的挑戰也日益嚴峻。首先是10nm是否能夠先發。

在2016年11月,高通推出采用三星10nm工藝生產的服務器處理器Centriq 2400;而在早兩日剛結束的CES上,高通也推出了采用三星10nm工藝生產的驍龍835芯片。這樣就等于宣布三星的10nm已經量產了,這對臺積電來說無疑是一個消極信號。

更嚴重的是,據說由于良率問題,臺積電的10nm量產一直被押后,對于MTK、蘋果和***這些廠商來說,也是一個重點考慮問題。

不過道聽途說臺積電10nm和7nm也在同步推進,7nm更是會走在三星前面,這也許會為臺積電扳回一城。

不過再繼續往下的工藝,EUV的延后,材料的限制,對于臺積電來說,研發投入是一個大挑戰。而那么高的流片成本,客戶的減少也是另一個挑戰。

第四,中國晶圓廠的晶圓廠建設,對臺積電的影響。

雖然在先進制程上面,中國大陸的晶圓廠和臺積電無法比,但是在比較落后的工藝,例如40/55nm方面,憑借價格的優勢,也相信會給臺積電帶來不少的影響。

最后,半導體的并購,讓臺積電客戶的減少,大客戶的議價能力,必然會降低臺積電的利潤。這應該也不能忽略。

工商網監

工商網監

評論