電子發(fā)燒友App

電子發(fā)燒友App

目前在中國主要Fab 廠產(chǎn)線上跑的芯片產(chǎn)品主要產(chǎn)品大都是在通訊、消費電子領域,特別是面向手機市場的IC 應用。據(jù)悉,中芯國際目前有42% 的業(yè)務都來自手機領域,而中國大部分IC 設計公司產(chǎn)品都存在同質化的市場競爭幾率,顯然替代市場已有需求仍是主流,此消彼漲,主要還是存量需求在小幅波動,市場的總量需求并未見有明顯新增,但新增的產(chǎn)能在未來幾年會逐步釋放出來。我們做好了去如何消納的準備了嗎?

一、Fabless真得需要這么多嗎?

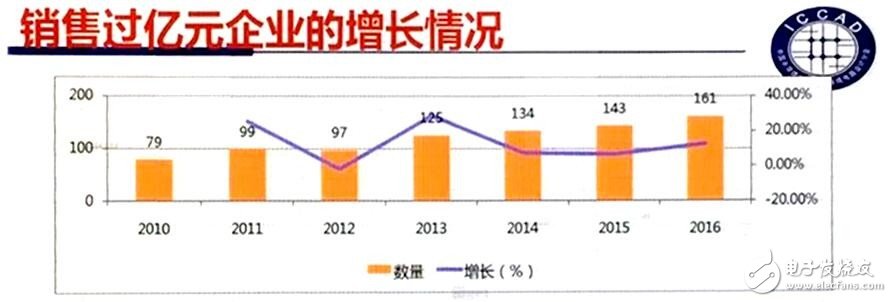

多年前人們就在呼吁中國的IC設計公司太多了,需要進行有效的整合,參照美、臺IC設計規(guī)模,以不超過500家設計公司為宜。但事與愿違,就如同中國房價般越控制家數(shù)越多,直到今年變本加利出現(xiàn)了翻倍增量。但銷售額小于1000萬元的企業(yè)從220家增加到742家,增加比例為237.27%。

從設計公司數(shù)量增加來看,中國IC設計業(yè)儼然就是一匹脫了韁的野馬。參與IC的業(yè)者令人驚愕的增速,以至于中國IC設計分會理事長魏少軍也對這種超乎意料的 “熱度”,給了“野蠻生長跡象也比較明顯”的提醒。魏少軍對2016年中國IC設計業(yè)總體評述是,“整體技術水平不高、核心產(chǎn)品創(chuàng)新不力、企業(yè)競爭實力不強、野蠻生長痕跡明顯”等問題依舊存在,影響設計業(yè)持續(xù)高速發(fā)展的深層矛盾尚未緩解。

?

一匹脫了韁的“野馬”,僅靠“伯樂”能讓其成為真正的“千里馬”嗎?

究其原因,魏少軍認為,《推進綱要》激發(fā)了各地發(fā)展集成電路的熱情,出臺了不少鼓勵政策,引發(fā)新一輪設計企業(yè)的創(chuàng)業(yè)熱潮;國內集成電路產(chǎn)業(yè)的快速發(fā)展吸引了大批海歸回來創(chuàng)業(yè),出現(xiàn)了眾多初創(chuàng)型IC設計企業(yè);地方政府的各種優(yōu)惠措施吸引成熟企業(yè)異地開設分支機構,設計企業(yè)數(shù)量增加了 80.1%。因此,除個別企業(yè)外絕大部分公司仍處于初創(chuàng)時期,對國家整體設計和技術的影響不大。影響不大的潛臺詞是否就可理解為任其自生自滅?但對那些打著IC設計之名,行投房產(chǎn)物業(yè)之實的公司,似乎不是那么容易自滅的。好在大基金投IC設計類企業(yè),一是選規(guī)模,二是看成長性。

就集成電路產(chǎn)業(yè)熱情而言,大基金的杠桿效應已經(jīng)顯現(xiàn),各地政策、資金與配套措施都非常給力,直接導致短平快的IC設計業(yè)增長率達到驚人的872.46%。這與魏少軍報告:2016年中西部地區(qū)設計業(yè)預計增長74.83%,是全行業(yè)平均增長率23.04%的3倍以上相吻合的。當然,基數(shù)低導致巨幅增長的結果是容易被人們理解的,但人為跑馬圈地,以期得到地方資金的分設項目也是直接的驅力,畢竟拿到真金白銀才是真,至于產(chǎn)品有無市場,或是產(chǎn)品難產(chǎn)甚至胎死腹中,又有誰去關心呢?

不應被低起點下的暴增表象迷住雙眼,關鍵是否可持續(xù)

要想避免鉆空子的“投資者”混入扶持資金享受者隊伍,招商長期有效的吸力應該落在營造產(chǎn)業(yè)生態(tài)環(huán)境。北京中關村集成電路設計園發(fā)展有限責任公司董事長苗軍表示,北京中關村創(chuàng)新創(chuàng)業(yè)生態(tài)建設,依靠創(chuàng)新驅動、內生增長的發(fā)展模式為其核心競爭力,指出園區(qū)定位于全球“芯”創(chuàng)中心,將打造集創(chuàng)新、創(chuàng)造、創(chuàng)業(yè)為一體的國際化集成電路設計專業(yè)園區(qū)。從魏少軍手中接過2017年承辦ICCAD年會大旗的苗軍強調,在園區(qū)產(chǎn)業(yè)發(fā)展方向上,中關村設計園承諾20年內都將專注于集成電路行業(yè),以充分發(fā)揮“高精尖”產(chǎn)業(yè)在首都經(jīng)濟和社會發(fā)展中的支撐和支柱作用的巨大功效。可問題是在目前遍地開花的IC投資熱土上,能承諾堅守20年的參與者又有多少呢?

在質與量的平衡關系中,我們往往更熱衷于量的增長

當然,業(yè)界也有種觀點:由于互聯(lián)網(wǎng)公司產(chǎn)品更迭速度非常快,且對整個半導體產(chǎn)業(yè)鏈的需求是小量、多品類及快速的整體解決方案需求,物聯(lián)網(wǎng)概念下的智能硬件市場是個碎片化市場,就需要有眾多初創(chuàng)公司為之服務。來自初創(chuàng)公司的張競揚以大疆無人機為例分析,大疆年出貨量約為250萬臺,按一片晶圓出5000顆芯片來算,大疆的主控芯片一年只需要500片晶圓,而大疆無人機全球市占率約為80%,所以半導體行業(yè)如何支持這樣的市場值得思考,大家要一起想辦法去解決這種碎片化、非常快速的產(chǎn)品迭代需求。

不過,碎片化的需求特征并不意味著是產(chǎn)品的碎片化,而是針對各個特定需求領域中的整體解決方案。所以,對于整體解決方案提供能力較弱的大量初創(chuàng)公司而言,還是難逃被市場淘汰或被平臺商整合的命運。

ARM 全球EVP兼大中華區(qū)總裁吳雄昂認為,物聯(lián)網(wǎng)領域非常分散,分裂的應用場景提供的數(shù)據(jù)既不標準也不夠全面。吳雄昂表示,“沒有標準化的數(shù)據(jù)非常難用,如何把這種分散的應用形成一個可以使用的數(shù)據(jù)是最大的挑戰(zhàn)。如果我們能夠在標準化的結構方面加以改進,就可以把人工智能推進到更高的節(jié)點,這樣就會產(chǎn)生新的應用,進而推進業(yè)務增長持續(xù)下去。”吳雄昂表示,極為昂貴的工藝與超級復雜的設計,再加上永遠嚴苛的開發(fā)周期,使得能夠跟上工藝進步的設計公司越來越少,F(xiàn)abless模式面臨困境。所以,創(chuàng)新與創(chuàng)業(yè)應該從過去商業(yè)模式創(chuàng)新改變以科技創(chuàng)新為主。

二、Fab產(chǎn)能缺口真那么大?

全球電子制造基地的定位,加上推進綱要、大基金的“杠桿效應”,促成中國IC產(chǎn)業(yè)近年奪得了4個全球最高:IC進口額全球最高、IC設計公司新增量全球最多、Fab新增產(chǎn)能全球最高、IC上市公司市盈率全球最高。目前,中國IC的自給率應該在10%左右,所以,人們常把芯片與石油進口放在一起比較,以顯IC大發(fā)展的緊迫性。由于全球IC前行動力已花落中國,所以這“4個最”會在相當長的時間內持續(xù)下去,但這種持續(xù)是以我們的產(chǎn)品與技術同步提升為前提的,只有在此前提下以“4個最”為代表的中國IC產(chǎn)業(yè)才會有健康可持續(xù)的發(fā)展。

在停擺10多年后,大陸IC的火熱終于讓臺積電動了心在南京登陸開建12寸線。臺積電南京總經(jīng)理羅鎮(zhèn)球認為,大陸半導體公司典型的特征就是產(chǎn)品的多樣化, “就CPU來說,有做ARM的、有做MIPS的、有做Power PC的等,中國CPU遍地開花是全世界最紅火的地方。”當然,這是由市場需求多樣化所決定的,但大陸IC設計公司真的是太多了。

臺積電是個執(zhí)行派不假,不僅絞盡腦汁滿足客戶要求,也會千方百計“順應”大陸地方政府的招商意圖,其松江廠與南京廠“分居兩地”式的大陸布局,似乎標以市場行為加以注解也站得住腳。

?

如果以“大躍進”方式去面對平穩(wěn)的需求,如何實現(xiàn)可持續(xù)發(fā)展?

除產(chǎn)能外,工藝的相對落后也讓人們有另辟蹊徑(FD-SOI)的遐想。對于FinFET與FD-SOI的工藝路線之爭,就目前態(tài)勢分析FD-SOI若想迎得商機,能否得到中國市場的支持至關重要。作為FD-SOI工藝堅定支持者的芯原創(chuàng)始人、董事長兼總裁戴偉民認為,F(xiàn)D-SOI工藝的三個特點非常適用于物聯(lián)網(wǎng)市場:一是低功耗,F(xiàn)D-SOI獨有的體偏壓(body bias)特性可以在滿足峰值性能的基礎上最大程度降低功耗;二是FD-SOI更容易集成RF工藝;三是FD-SOI可集成嵌入式閃存,中國大陸在晶圓制造方面落后太多,F(xiàn)D-SOI工藝是差異化取勝的途徑之一。

但羅鎮(zhèn)球認為FD-SOI工藝只是一個過渡,“臺積電評估過很多次,結論是FD-SOI工藝贏不了臺積堅持的FinFET技術路線:一是FD-SOI技術不占優(yōu),二是FD-SOI成本也不低,如SOI硅片就比普通硅片貴很多,而FD-SOI目前所謂的低成本是以犧牲利潤為代價的。”

雖然暫無計劃導入FD-SOI工藝,但聯(lián)電中國區(qū)銷售資深處長林偉圣似乎也不認同F(xiàn)inFET工藝對物聯(lián)網(wǎng)市場的重要性,“物聯(lián)網(wǎng)最重要的是把成本降低,光罩與掩膜費用要足夠低才能支撐做物聯(lián)網(wǎng)這種碎片化的應用,沒有必要一味提升工藝節(jié)點,物聯(lián)網(wǎng)芯片其實并不需要FinFET工藝,聯(lián)電的物聯(lián)網(wǎng)平臺就專注在 40或28納米的超低功耗工藝,2017年下半年我們的廈門廠會有28納米產(chǎn)品出貨。”

?

以挖掘成熟技術潛能的More than Moore市場機會我們能抓住嗎?

在建IP平臺的時候是用加法觀念在做,把幾乎所有的功能都放進去,可是當把它實現(xiàn)到產(chǎn)品的時候,是在做減法去追求成本降低,但在做減法過程中要確保這個IP用在同樣的工藝上能得到同樣的性能效果,如果大家產(chǎn)品性質很接近的話,那么“戰(zhàn)國時代”就還會存在下去。

在技術架構與工藝路線上,中芯國際是與華為、高通等一起共同合作去發(fā)展國內的FinFET技術,目前也是中國大陸唯一一家在大力度投入發(fā)展FinFET工藝的晶圓廠,很多非常令人鼓舞的結果,會在2018年底見分曉。中芯國際市場資深副總裁許天燊表示,“我們的產(chǎn)能利用率平均在98%以上。今年以來產(chǎn)能緊張的現(xiàn)象愈發(fā)嚴重,我們對客戶的承諾便是擴充產(chǎn)能。”

根據(jù)公布的中芯國際擴產(chǎn)計劃,在上海投資675億元、采用14納米FinFET工藝的12寸線產(chǎn)能規(guī)劃為7萬片,天津廠也將擴充至全球單體最大8英寸生產(chǎn)線,月產(chǎn)能擴充至15萬片。許天燊強調,中芯國際目前主要產(chǎn)品還是在通訊領域上,出貨最大的手機芯片要占到42%,華為手機里面就有超過10顆芯片都是在中芯做的。不過許天燊也透露,中芯國際最近在IOT支持平臺建設上花了很大力氣。

在 “大躍進”式產(chǎn)能擴充浪潮中,我們必須面對訂單是否能填滿所規(guī)劃的新增產(chǎn)能,如果沒有新增應用成為市場增長新引擎,那我們就要有長時間過苦行僧日子的充分心理準備。就IoT發(fā)展前景,戴偉民表示,物聯(lián)網(wǎng)總的發(fā)展前景很好,但細分開來每個應用市場規(guī)模都不令人滿意,現(xiàn)狀是為一個物聯(lián)網(wǎng)應用去定制一顆芯片,連工程費用都收不回來。林偉圣也指出,物聯(lián)網(wǎng)標準多,各種產(chǎn)品規(guī)格也一直在變,這是IoT市場產(chǎn)品設計多元化的特性,不像手機或PC基本上都是億級市場,現(xiàn)在IoT單一產(chǎn)品年出貨量能上千萬就已經(jīng)很不錯了。

鑒于此,在新建產(chǎn)線的同時,我們是不是要考慮下提升現(xiàn)有產(chǎn)線的生產(chǎn)效率及柔性制造能力。據(jù)說,華虹8寸線目前每月能做到500多個產(chǎn)品。其實,一味的擴產(chǎn)是在給老外賺錢,而技術提升才是賺別人的錢。羅鎮(zhèn)球表示,對產(chǎn)能需求的大起大落一般都是中小公司,以臺積電規(guī)模來看只做一種工藝是最有效率,成本最低。

?

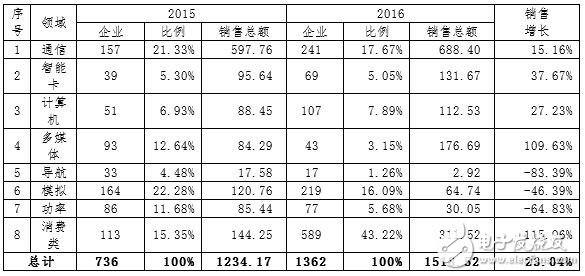

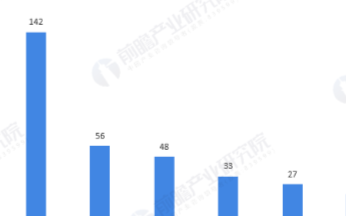

中國IC不同產(chǎn)品領域設計企業(yè)及銷售分布(單位:億元人民幣)

三、IC需求是新增還是替代?

適銷對路的產(chǎn)品則是公司做大做強的基本。市場認可的產(chǎn)品一是替代需求,二是創(chuàng)新需求,客觀而言我們目前更多的還是以價廉物美產(chǎn)品爭當替代者的角色。IC設計公司數(shù)量快速增長,對EDA、IP及設計服務商來說是個好消息,但這是在大家尊重游戲規(guī)則前提下才能體現(xiàn)出來的利多。

扎堆消費類、多媒體等趨于飽和需求市場還是主流,所以大家日子過得辛苦也屬必然。但得到大基金關照的國科微電子近年來在衛(wèi)星電視與安防監(jiān)控領域取得了較好的收成,并開始布局WiFi和GPS產(chǎn)品,以及市場前景更為看好的固態(tài)存儲器控制器(SSD Controller)。大基金的錦上添花之舉得到了國科微電子總裁助理隋軍的充分肯定:SSD控制器既屬于國家產(chǎn)業(yè)政策導向,又符合存儲技術發(fā)展方向。隋軍表示,國科產(chǎn)品定位原則是走性價比,保留客戶最需要的功能,以最合理的成本給到客戶。隋軍認為價格戰(zhàn)是不歸路,“我們還處于聯(lián)手市場強者把海外廠商趕出去的階段。”

想在EDA市場分得一杯羹絕非易事,華大九天首席技術官楊曉東說,“在大版圖數(shù)據(jù)處理技術方面,華大九天是世界紀錄保持者,我們的產(chǎn)品已經(jīng)幫助很多設計公司解決了海量數(shù)據(jù)帶來的困擾。”楊曉東稱,全球20多家準備用10納米工藝流片公司都用到了華大九天的時序收斂工具,且華大九天目前正在與世界上最先進的 Foundry合作研發(fā)7納米時序收斂產(chǎn)品。隨著工藝往下推進,版圖設計實際上比電路設計更重要。瞄向競爭對手相對較弱之處展開布局,這樣才會有機會參與到頂級公司技術合作伙伴隊伍中去。楊曉東認為,EDA在整個產(chǎn)業(yè)里面是必不可少的環(huán)節(jié),我們確實應該考慮如何投資介入了。

說起EDA的角色,Mentor Graphics全球副總裁兼亞太區(qū)總裁彭啟煌認為,越是先進工藝,設計公司越要想辦法降低流片風險,對設計公司來說重新流片的時間成本比流片費用更難以承受。彭啟煌認為,系統(tǒng)分析一定要做完整,而良率正是EDA公司的價值所在。希望大家記住三件事情:第一個就是降低風險,采用先進工藝整個后端驗證是非常復雜的;第二個是一體化驗證,第三就是整個測試對品質要求,尤其汽車電子品質要求非常高。針對物聯(lián)網(wǎng)不只是硬件,一定是硬件和軟件結合,就是提供一個平臺做先期的開發(fā)、驗證及選擇,如IP、內核架構等,盡最大的可能把風險降到最低。從整個產(chǎn)業(yè)發(fā)展來看,任何新興市場的壯大,遲早要有規(guī)模才能在世界有競爭力,保持跟最先進公司的合作,解決下一個問題,大家才能共同成長。

沒有設備材料支撐的中國IC制造實際上就是在給國際市場打工

Cadence 全球副總裁兼亞太區(qū)總裁石豐瑜將設計公司遇到的困難視為機會。“芯片還在跟隨摩爾定律走,晶體管越來越多,系統(tǒng)越來越復雜,以前不會遇到的問題現(xiàn)在都遇到了,以前不需要自動化的流程都必須自動化了。” 希望中國市場有健康發(fā)展,不過這個健康發(fā)展不只是設計公司,是要整個生態(tài)鏈的共同努力。我們希望能夠有更多的企業(yè)來設計芯片,但現(xiàn)實是隨著公司數(shù)量整合對工具套數(shù)的需求變少了,不過對總類要求卻變多了。客戶在往下掉,我們只能往外擴。如現(xiàn)代封裝有太多高速接口而提升了復雜度,芯片封裝里面的熱也是一個問題,熱會引發(fā)芯片的漏電問題,這些本來沒有的生意現(xiàn)在跑出來了,這都是我們未來要努力的方向。

Synopsys 全球副總裁兼亞太區(qū)總裁林榮堅強調,萬物智能市場還需有幾年的醞釀,是所有企業(yè)的機會,依據(jù)Synopsys的調研結果,以目前18個月IC設計來算,系統(tǒng)設計調試平均需要9個月時間,有一半的時間被系統(tǒng)設計占用,看似時間很長但實際上很多公司都認為這個時間長度仍不夠用,這說明在整個IC設計層面上確實面臨很大的挑戰(zhàn)。中國需要發(fā)展高端技術,自己要單獨發(fā)展難度很大、門檻很高要有足夠的心理準備,中國最大的優(yōu)勢在于中國整個市場非常發(fā)達,如何在這種優(yōu)勢底下拿到全世界的資源做強做大,再不斷優(yōu)化這件事要想清楚。要想真正超越先進國家或領先公司其實需要很多年的積累,如在物聯(lián)網(wǎng)市場上的硬件人才就要加強對系統(tǒng)、對軟件的理解度。

中國很多IC企業(yè)實際上就靠“一招鮮吃遍天”,一款產(chǎn)品決定著其生死存亡,自然不愿意冒險,大都面對現(xiàn)實選擇先走“me too”之路。這對嚴重依賴IP、制造工藝和EDA工具的中國設計企業(yè)分明又是一個挑戰(zhàn),國內一些設計公司青睞先進工藝的主因,也映襯出其借助拐杖急于求成的原始心態(tài),短期內非常難以走出這種窘境。

迎合這種迫切需求,來自成都的銳成芯微,致力于極低功耗物聯(lián)網(wǎng)芯片的IP開發(fā)和整個系統(tǒng)平臺的搭建。銳成芯微副總經(jīng)理向建軍稱,幫助設計公司降低成本就是銳成芯微的核心競爭力,銳成芯微超小面積的模擬IP只有常規(guī)設計面積的幾分之一。向建軍認為,創(chuàng)新來自兩個方面,一個是市場發(fā)展需求,一個是成本壓力。有創(chuàng)新才會有更便宜、更好用、更適應時代發(fā)展的產(chǎn)品出現(xiàn)。銳成芯微想專注于物聯(lián)網(wǎng)和信息安全領域,打造一個完整的,而且針對將來物聯(lián)網(wǎng)量大、單一品種比較多,而每一個品種量又比較小的特點快速提供一套方案,把整個設計周期從原先一年半能夠縮短至6到9個月,以不一樣的路線和技術走出一條自己特色的發(fā)展之道。向建軍說這依賴于:一是需要對工藝理解非常深,二是模塊電路架構都是完全新的結構,三是在系統(tǒng)層面上的整合能力。

?

市場份額微不足道的國產(chǎn)半導體設備材料業(yè)總是被Foundry干活的號子聲所淹沒

來自中半?yún)f(xié)統(tǒng)計數(shù)據(jù)顯示,2016 年我國集成電路產(chǎn)業(yè)全行業(yè)銷售收入預期為 1518.52 億元,比 2015 年的 1234.16 億元增長 23.04%。全年銷售達到 228.35 億美元(按1:6.65 兌換率),預計占全球集成電路設計業(yè)的比重將進一步提升。可見,中國巨大的應用市場是所有參與者的機會,無論是國科還是銳成芯微以及華大九天,只要找準市場定位總會覓得自己的生存空間。但統(tǒng)計數(shù)據(jù)也顯示,IC全行業(yè)中的680家公司銷售額占到總額的86%,余者700多家公司的銷售收入只占到14%,這也佐證了上文提及任其自生自滅而無關大局之說。

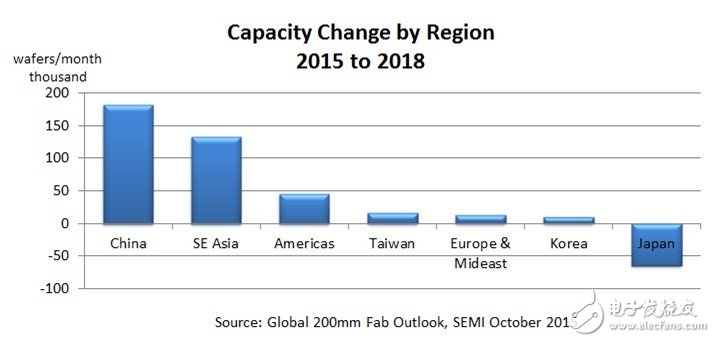

值得關注的是,在當前新一輪集成電路投資熱潮中,國產(chǎn)半導體設備和材料的缺失尤為凸顯,絕大部分資金被用于購買進口設備和材料。SEMI全球副總裁、中國區(qū)總裁居龍就多次指出,目前中國半導體設備和材料占全球市場份額不足1%,嚴重制約著國產(chǎn)芯片產(chǎn)業(yè)的自足、健康發(fā)展。中國半導體產(chǎn)業(yè)不怕慢,就怕因亂而丟掉了可持續(xù)發(fā)展動力,大家沉下心來讓量的擴張建立在技術能力提升的基礎上體現(xiàn)出其價值所在。

另一方面,目前在中國主要Fab廠產(chǎn)線上跑的芯片產(chǎn)品大都是在通訊、消費電子領域,特別是面向手機市場的IC應用。據(jù)悉,中芯國際目前有42%的業(yè)務都來自手機領域,而中國大部分IC設計公司產(chǎn)品都存在同質化的市場競爭幾率,顯然替代市場已有需求仍是主流,此消彼漲,主要還是存量需求在小幅波動,市場的總量需求并未見有明顯新增,但新增的產(chǎn)能在未來幾年會逐步釋放出來。我們做好了去如何消納的準備了嗎?我們現(xiàn)有的產(chǎn)線效能都挖掘出來了嗎?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論