電子發燒友App

電子發燒友App

數據看過去的2018年

?

截止2018年底費城半導體指數(SOX)近一年跌幅達7.81%,SOX為全球半導體業景氣主要指標之一,它的成份股選取了美國19家具代表性半導體公司,涵蓋半導體設計、設備、制造、銷售與配銷等。

從2019年初SOX指數表現來看,依然處于7%-13%的年跌幅情況。

WSTS2018年11月預估,2018與2019年全球半導體銷售額分別年增15%與2.6%,達4779.36億與4901.42億美元。

全球半導體銷售額增速放緩主要是由于下游智能手機、數據中心、汽車等需求疲軟。

智能手機下滑

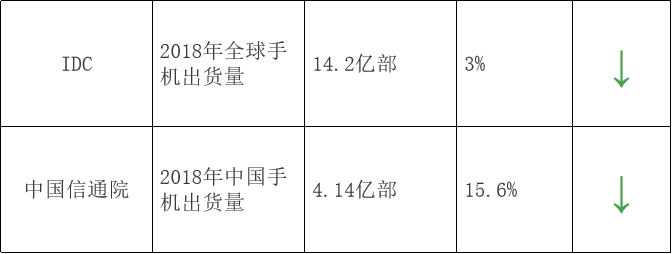

需求端看,2018年全球和中國手機出貨量出現下滑。IDC發布數據顯示,2018年全球智能機出貨量預計將下滑3%,達約14.2億部。中國信息通信研究院數據顯示,2018年全年國內手機市場總出貨量達4.14億部,年減15.6%。但IDC預計全球智能手機出貨將在2019年恢復較低個位數百分比增長,并一直延續到2022年。

來源:IDC、中國信通院

汽車銷量下降

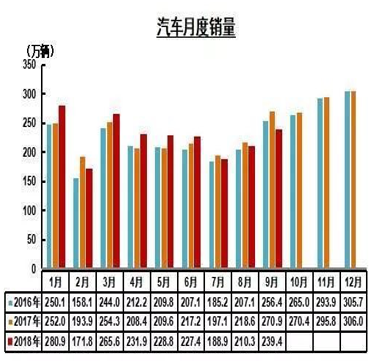

汽車銷量在2018年下半年也出現下降情況。根據汽車工業協會的統計,2018年汽車產銷分別完成2780.9萬輛和2808.1萬輛,產銷量比上年同期分別下降4.2%和2.8%。上半年,除2月份外,其余月份銷量均高于上年同期。下半年,汽車市場連續出現負增長,全年增速下降至2.8%。累計增長率下半年持續下降,總體壓力較大。

來源:中國汽車工業協會

?

閃存、MLCC大跌

再看半導體器件,在2018年下半年諸多元器件的走勢呈下降趨勢。例如存儲芯片、MLCC等此前經過大幅上漲的產品均出現斷崖式下跌。其中NANDFlash價格已經跌回兩年前,并仍在下滑。2018年第四季度,內存價格開始下跌,結束此前的牛市。DRAMeXchange預計2019年第一季DRAM合約價跌幅將持續擴大。電子發燒友向供應鏈了解到,MLCC則出現大幅下滑,有的規格產品已跌回漲價前,在第四季度到2019年第一季度,渠道商大量庫存需要進行消化。

來源:中國閃存市場

數據顯示,全球半導體行業前20公司2018Q3庫存周轉天數達到97天,超過歷史高位。全球模擬半導體行業2018Q3庫存周轉天數達到106天。預計2019年整個上半年將在去庫存和市場放緩中度過。

功率器件有所緩和

不過,像功率器件、MCU等器件供不應求的形勢有望得到緩解。一方面需求端的出貨量放緩對功率器件需求出現暫時的緩和,另一方面8寸硅晶圓的短缺問題正在舒緩。

和艦芯片副總經理林偉圣早前接受媒體采訪時表示,以如今國內建廠和擴廠計劃來看,例如廣州,青島,寧波,紹興都有設8寸廠,產能擴充指日可待。而和艦也采取逐漸適量增加產能的方式進行擴充。部分功率器件由8寸向12寸轉移。電源管理芯片原先集中在0.35微米,也往0.18與0.13微米工藝演化,8寸單位晶圓的芯片產出增加,高階電源產品由八寸轉移至12寸的90納米,甚至55納米。電容指紋識別芯片,以前芯片尺寸較大,一片8寸晶圓片產出約數百顆,現在指紋識別芯片面積縮小,使得單個晶圓切割芯片數達上千顆,這也減少了芯片消耗量,整體上讓8寸產能得到緩解。

另外,LCD驅動芯片,CIS芯片,MCU等高性能產品,如小面板FHD分辨率的LCD驅動芯片已采用12寸工藝。8寸產能緊張,主因是過去幾年八寸產能投資停滯,舊型機臺停產,八寸機臺取得不易,目前業界的做法是二手機臺進行復用,或是12寸機臺的改裝,盡可能使得產能與需求相匹配。種種因素令8寸的緊張在2019年將得到緩解。

2019年半導體產業鏈為5G、物聯網、AI蓄勢

既然看智能手機、平板電腦甚至傳統汽車已經不能帶來強勁的成長動能,例如5G來臨之前智能手機的下滑趨勢或不可逆轉,然后5G、物聯網、AI人工智能將帶來翻天覆地的變化。對此,我們看到半導體產業鏈已經提前做出了布局,從晶圓代工到封裝測試再到IC設計都在進行相應的調整和準備,將給2019年的市場帶來許多變化。

晶圓代工:先進工藝與特色工藝并行

2018年晶圓代工市場最重磅的消息非7nm莫屬。臺積電率先采用7nmDUV技術,已為50多款芯片流片,高通、華為、賽靈思、AMD、蘋果皆為其7nm客戶。根據臺積電財報,7nm在臺積電2018年第四季度營收占比達到23%,全年占比約10%。臺積電表示7nmEUV于2019年量產,且Q2試產5nmEUV,后續3nm項目也已規劃于2020年開始建廠,預計2022年底到2023年初量產。

三星的7nmEUV預計2019年下半年量產,應該會首先應用在三星自身的高端手機處理器上面。并且三星開放先進工藝代工,譬如在GPU、AI等市場希望獲得更大的代工機會。按照計劃,2020年三星將來到4nm工藝芯片,2021年計劃量產3nmGAA(全柵晶體管)。

7nm的玩家還有英特爾,不過英特爾目前的主要工藝在14nm,預計10nm工藝芯片將于2019年推出。需要指出的是在10nm、7nm的定義上各家有所不同。英特爾10nm工藝芯片的性能媲美其他家的7nm。從時間點來看,2019年對各家的7nmEUV都是關鍵的一年。

另外,中芯國際在2018年向荷蘭ASML公司訂購了一臺EUV***,預計在2019年交付,將用于7nm研發。有消息稱中芯國際在突破14nm研發后,有可能跳過10nm直接研發7nm芯片制造工藝。

除以上幾家繼續7nm及以下工藝的研發外,也有格芯、聯電宣布放棄先進工藝的研發。聯電不再投資12nm及以下工藝研發,將集中對12nm及以上成熟工藝市場的開拓,并表示空間較大。但將投資研發14nm及改良版的12nm工藝,同時對7nm及以下不再大規模投資。隨后,格芯也宣布放棄7nm先進工藝的研發。繼續側重于FD平臺、14/12納米FinFET制程、領先的射頻產品(包括RFSOI和高性能鍺硅)和模擬/混合信號,以及滿足越來越多低功耗、實時連接、車載設計需求的其他技術。

其他代工廠例如華虹半導體專注在eNVM、功率器件等細分領域具有優勢,TowerJazz則在在射頻和高性能模擬電路領域的SiGeBiCMOS、RF-SOI和RF-CMOS技術支持用于各種消費類、工業設施級和汽車電子應用的高速、低功耗產品。

顯然,只有少數如臺積電、三星、英特爾等進行先進工藝研發,而其他晶圓代工廠挖掘特色工藝,在主流的數字工藝上,加點特色的高壓,RF,超低功耗性能,與新興的非易失存儲器材料,在5G、物聯網、AI、汽車領域找到新的增長點。特色工藝的節點,林偉圣表示,55納米是一個超級節點,涵蓋產品從RF、高壓、eNVM,BCD等。下一個超級節點是28納米。尤其RF的應用,28奈米RF特性可以涵蓋4G,拓展到5G、毫米波等。

先進封裝延續摩爾定律

摩爾定律越往下越難走,先進封裝成為延續摩爾定律的關鍵。

先進封裝包括有Flip-Chip(倒裝、Bumping)、晶圓級封裝FIN-IN和FINOUT、3D、TSV、SIP等。

例如扇入型封裝器件為WiFi/BT(無線局域網、藍牙)集成組件、收發器、PMIC(電源管理集成電路)和DC/DC轉換器(約占總量的50%),以及包括MEMS和圖像傳感器在內的各種數字、模擬、混合信號器件。它的挑戰在于系統級封裝的器件功能集成。

據麥姆斯咨詢報告,2016~2022年期間先進封裝產業總體營收的復合年增長率(CAGR)預計可達7%,超過了總體封裝產業(3~4%)、半導體產業(4~5%)、PCB產業(2~3%)、全球電子產業(3~4%)以及全球GDP(2~3%)。Fan-out(扇出型)是增長速度最快的先進封裝平臺,增長速度達到了36%,緊隨其后的是2.5D/3DTSV平臺,增長速度為28%。至2022年,扇出型封裝的市場規模預計將超過30億美元,而2.5D/3DTSV封裝的市場規模到2021年預計將達到10億美元。

剖析蘋果iPhone7手機顯示其一半芯片封裝來自晶圓級封裝,另一半則是SIP封裝。臺積電因祭出先進封裝INFO獨占蘋果A10處理器訂單。

臺積電先進封裝技術WLSI平臺包括了CoWoS,INFO,FIN-IN,和WOW、SoIC等封裝技術。臺積電的整合型扇出型封裝(integratedfan-out,InFO)技術,這是一種比CoWoS更省成本的方式,去掉硅中介層讓芯片與芯片連接,減少厚度,正好為手機設計騰出空間。

CoWoS可讓處理器減掉多達70%厚度,提升處理器的性能,但成本較高。隨著AI的興起,Nvidia繪圖芯片GP100、GoogleTPU2.0、英特爾的Nervana等均采用了這一封裝技術。

在5G時代,先進封裝更是臺積電等晶圓代工廠與封裝巨頭們極力抓住的機會。

5G的到來,我們看到高速通訊、邊緣計算以及人工智能做封裝技術的要求更高。長電科技高管表示,這里面區分來看,在手機、汽車等端側的高性能運算,主要為系統集封裝,包括2.5D、3D封裝帶來挑戰和機會。云端運算則需要晶圓級封裝。

5G通訊的高傳輸數據、高頻率,天線更復雜,需要更多集成化設計,目前的一種方式叫做AIP,將天線與芯片做在一起,受到的電磁波干擾最小。目前這個封裝技術的方案沒有定論,各家的機會很大。臺積電的晶圓級扇出式封裝天線(InFO-AiP)技術,據稱外觀尺寸可縮小10%,天線增益可提高40%。5G的另一個問題是MIMO多個發射天線和接收天線如何屏蔽干擾。

這不僅給封裝帶來了巨大的機會,換句話說先進封裝正在為5G通訊的順暢實施鋪平道路。

龐大的中小設計企業有望崛起

根據中國半導體行業協會的最新數據,2018年中國IC設計企業的數量已經達到1698家之多。比2017年1380多家又多出300多家。這些企業的大多數營收規模在一億元人民幣以下。

我們知道國內IC設計企業存在數量多,多以中低端替代和性價比切入市場。那么這么多公司在未來的競爭中會被整合或者淘汰呢,還是擁有分散化碎片化市場的機會呢。這個答案,除了企業本身的戰略之外,其實也應該看到IC設計的未來是更加智能化、更有效率的,而物聯網、AI這類市場應用足以支撐IC設計公司走得更遠。

MentorCEODr.WaldenC.Rhines指出,過去幾年設計重新再利用,新技術的出現促進設計加速且設計成本降低。新的人工智能以及機器學習也在不斷地加速芯片業的發展,互聯網巨頭,如谷歌、Facebook涉足芯片設計,人工智能的應用可以降低設計模擬和驗證的時間。一些資金比較少的小公司有了這些技術的加持,有機會在2019年脫穎而出。或者大公司給他們提供資金,讓更多小公司的創新成為現實。

IC設計周期在物聯網時代會更快。銳成芯微CEO向建軍的觀點是,過去,一個芯片從定義到真正走向市場至少需要18個月,但是在物聯網時代,芯片設計周期被要求縮短。因此,IP公司提供完整平臺很重要,客戶只需要在IP套件上做簡單的修改,或者功能篩選,就可以直接進入量產,將18個月縮短到6個月,未來甚至可能到3個月,將整個設計周期壓縮到極致。

物聯網發展以后,所有操作系統都會智能化,這類芯片規模比較小,資金投入比較少,我們可以多鼓勵國內的這種企業往輕量級的智能化發展。真正大系統或者跑算力的人工智能,現階段體量已經很大的公司勝出的機會更大,輕量級智能化可能是本土絕大多數企業的機會。

5G、物聯網、AI已經成為IC設計創新活躍的領地,也是未來應用想象空間最大的領域。我們看到在2019年無論是晶圓代工還是封裝或是EDA、IP企業都在為此做好更進一步的準備。

今年以來中國5G測試與商用的動作頻繁,2019年將是5G承前啟后的一年,將為半導體產業鏈新的增長送來東風。我們相信在下半年新的動能將更加明顯。

工商網監

工商網監

評論