中國光通信企業排名分析與中國光通信行業發展前景解析

光通信簡介

光通信是以光波為載波的通信方式。增加光路帶寬的方法有兩種:一是提高光纖的單信道傳輸速率;二是增加單光纖中傳輸的波長數,即波分復用技術(WDM)。

通信時,首先將電信號轉換成光信號,再透過光纖將光信號進行傳遞,在發送端首先要把傳送的信息(如話音)變成電信號,然后調制到激光器發出的激光束上,使光的強度隨電信號的幅度(頻率)變化而變化,并通過光纖經過光的全反射原理傳送;在接收端,檢測器收到光信號后把它變換成電信號,經解調后恢復原信息,光通信屬于有線通信的一種。

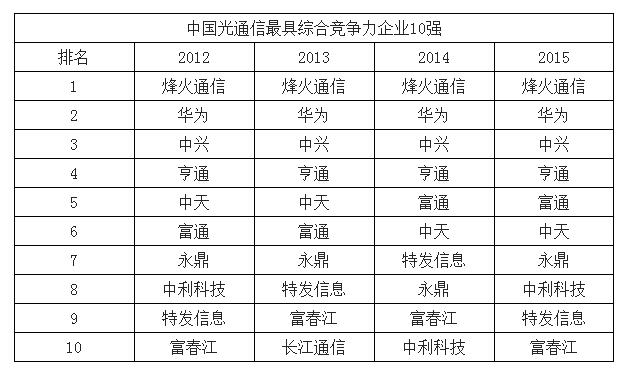

中國光通信企業排名

全球光傳輸與網絡接入設備最具競爭力企業10強中,國內廠商中華為、中興分別名列第1名、第3名,烽火通信位居全球第5,在國內企業排名第3。

中國光通信行業發展前景解析

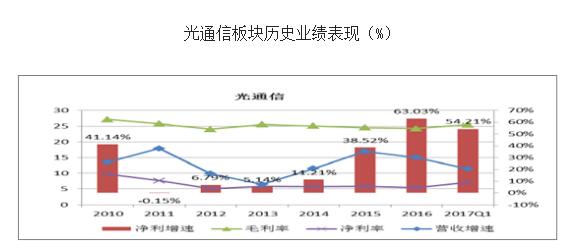

光通信是一種以光波作為傳輸媒質的通信方式,其在應用過程中所涉及的產品主要包括光纖光纜、光器件和光通信設備三部分,三者相互作用相互支持。光通信板塊作為4G后周期板塊,2013年觸底反彈后景氣度貫穿至今,是通信設備細分中受益4G周期最久的板塊之一。2017Q1營收增速為20.45%,相比2016年的29.98%有所放緩;業績增速為54.21%,相比于2016年的63.03%,基本延續了高增態勢。細分子板塊的業績表現上看,光纖光纜商受益彈性最大(2017Q1營收及業績增速分別為21.14%、60.01%),其次為光器件(2017Q1營收及業績增速分別為25.11%、30.89%),最后為主設備(2017Q1營收及業績增速分別為26.22%、16.30%)

相關報告:智研咨詢發布的《2017-2023年中國光通信市場深度調研及行業發展趨勢預測報告》

景氣度預判上,2017年三大運營商資本開支計劃數為3100億元,同比降幅為14.9%,其中下滑較大主要是4G移動寬帶投資,固定寬帶投資相對平穩。根據2017年發布的《信息基礎設施重大工程建設三年行動方案》,固定寬帶接入網方面(骨干網、城域網、固定寬帶接入網、應用基礎設施),2016年三大運營商在傳輸及數通領域的投資預計為1600億元,按照《方案》要求,累計其他領域投資,預計2016-2018年3年的投資總規模為4800億元,除去2016年投資額,預計2017、2018年均投資1600億元,光通信領域投資穩定有望確保行業景氣度持續。

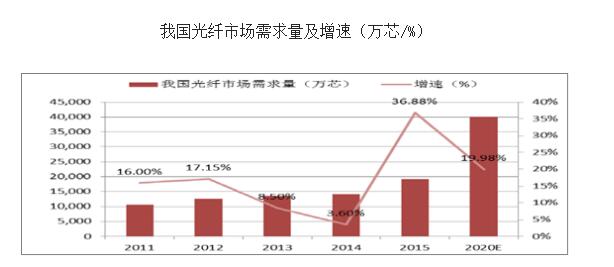

光纖光纜:受益中國移動大規模集采 我國光纖市場2011年、2012年保持兩位數的增長,2013、2014增速出現下滑,行業處于產能過剩狀態。2015年在“寬帶中國”戰略推動下,以中國移動為代表三大運營商對光纖需求量大幅提高,2017年5月,中國移動啟動2016年度普通光纜產品集中采購項目(第二批次),需求滿足期為2017年7月至2017年12月底,中國移動2016-2017年度光纜招標分為兩批次,兩次集采預估約1.29億芯公里,需求量同比增長約22%(考慮實際用量)。同時,中國移動集采并未限價,側面反映出行業短期仍供需緊張。長期看,未來的5G仍需要光纖網絡做支撐,預計到2020年國內光纖的需求量有望達到4億芯公里。

我國光纖光纜行業比較成熟,行業集中度較高,前幾家占據國內光纖光纜產業產能的70%-80%市場份額,近五年來競爭格局較為穩定,前五名廠商市場份額排名未有變動。目前行業競爭的關鍵取決于光棒的生產,光棒占到光纖成本的65%-70%。目前光棒供不應求,主流廠商在光棒技術成熟者將搶占龍頭地位,而其余所需的光棒或光纖依靠進口或向外部采購的小型企業將面臨更為激烈的競爭,市場份額將進一步向大型廠商集中。

行業競爭的關鍵取決于光棒的生產,光棒占到光纖成本的65%-70%。國內前幾家寡頭廠商通過自行研發或與外商合作,提高光纖預制棒的產能,以減少對進口光棒的依賴,降低生產成本。預計未來行業壁壘將進一步提高,競爭格局出現分化,主流廠商在光棒技術成熟者將搶占龍頭地位,而其余所需的光棒或光纖依靠進口或向外部采購的小型企業將面臨更為激烈的競爭,市場份額將進一步向大型廠商集中。由于光棒的擴產周期較長,行業預計至2017年底,國內產能8200噸,需求8400噸,供需達到平衡偏緊。

光通信模塊是光纖通信系統中重要的器件之一,其作用是光電轉換。2015年全球光器件市場規模將約80億美元,數據中心市場占比三分之一,但2015年增速高達26.8%,預計到2016年占比將過半,有望接棒成為光器件市場新增長引擎,預計未來三年全球光器件市場復合增速約10%。

2015年全球數據中心市場規模384.6億美元,增速為17.3%,目前全球數據中心的規模已經相當大,預計還將保持快速增長。IDC圈預計2016年我國數據中心市場規模660億元,未來三年增速將在30%以上,高于全球增速。數據中心里的核心設備是服務器,從服務器所需的光纖網絡接口來看,2012年起10G端口已成為主流,預計2016年起40G出現較快增長,預計隨著成本的不斷降低,未來幾年40G/100G將占據重要地位。

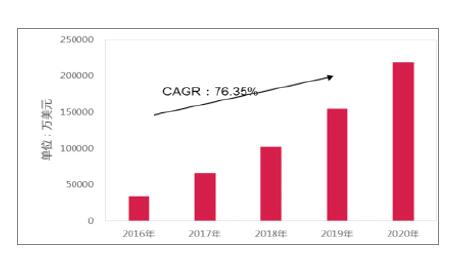

C114中國通信網《2017年全球IDC、光器件、100G及400G數通模塊市場預測》預測40G數通模塊市場未來4-5年將基本維持目前的規模,到2020年40G產品的市場規模約為4.2億美元;而100G數通模塊需求預計保持快速增長,未來年復合增長率可達76.35%,到2020年規模約達21.92億美元;400G需求從2016年開始出現,到2020年規模約3.2億美元,年復合增長率超過200%。

2016-2020年全球100G及400G數通模塊市場規模預測(萬美元,%)

競爭趨向集中,技術優勢將提高行業壁壘。美國、日本是主要的研發基地,我國光器件(含芯片)大部分企業徘徊在中低端領域,在技術含量和附加值較高的如40/100G以上的光模塊等高速產品方面商用化緩慢。這是由于光器件及芯片產業群體性強、技術壟斷性強、研發投入大、回報周期長等,其發展需要良好的產業基礎做支撐。目前光器件市場競爭激烈,全球前十的供應商占到全球市場份額約60%,除了排名第一的菲尼薩(Finisar)超過全球市場份額的10%,其他都低于10%,還沒有達到寡頭競爭的階段。

我們可以從2015年市場占有率前五名來初步看看,前5名依次為Finisar、JDSU、Avago、Sumitomo、光迅科技。總體看,光器件仍有進一步整合趨勢,隨著行業向高速40/100G光模塊發展,以成本為優勢的小廠商將面臨淘汰,而能量產高速40/100G光模塊芯片,具有技術優勢的大廠商將進一步提高行業壁壘,競爭格局將趨向集中。

非常好我支持^.^

(14) 87.5%

不好我反對

(2) 12.5%

相關閱讀:

- [電子說] 100G光模塊與硅光技術:優勢與應用前景 2023-10-23

- [電子說] 激光器中單一橫向模式的實現 2023-10-19

- [電子說] 基于聚合物/液晶復合材料的電調諧微透鏡陣列設計 2023-10-18

- [電子說] 通信設備為什么需要接地阻? 2023-10-18

- [電子說] 易天光通信推出100G BIDI ER光模塊最新解決方案 2023-10-16

- [電子說] 光模塊對網絡延遲的影響如何? 2023-10-16

- [電子說] 車載地面站星地激光高速圖像傳輸試驗成功,全國首次 2023-10-13

- [電子說] 100G SWDM4與100G BIDI SR光模塊最新解決方案 2023-10-11

( 發表人:陳翠 )