電子發燒友App

電子發燒友App

北京紫光存儲科技有限公司(以下簡稱“紫光存儲”)最近動作不少。

近日,《中國經營報》記者發現,紫光存儲擬清倉其持有的全部紫光得瑞股權。而在此前不久,網絡上也傳出紫光存儲解散其上海團隊的傳聞。

為了更清晰地還原背后原委,《中國經營報》記者近期從北京、上海兩地出發,進行多方采訪,通過與多位業界專業人士的交流,了解到此次傳言的上海NAND(計算機閃存設備)模組和市場團隊被裁撤背后,或意味著紫光存儲有意加碼DRAM業務。

縱觀此次調整,其背后都指向了被金士頓、三星等國外巨頭企業長期盤踞的大部分市場份額。然而,面對主要被國外企業巨頭牢牢占據的市場,紫光存儲乃至整個紫光系在技術實力和產能方面皆存在一定劣勢的情況下,成為能否虎口奪食的最受關注的焦點。

紫光存儲瘦身減負

近期,有媒體援引知情人士的爆料稱,紫光存儲上海公司將解散,所有人的簡歷統一發給長江存儲,以及供紫光旗下部分有相關性的公司挑選,包括紫光展銳、宏茂等,目前大部分員工等著長江存儲挑人,如果有DRAM(動態隨機存取存儲器)經驗和背景優先。

在該報道發布后,紫光存儲對外發布聲明稱:“為實現紫光集團整體存儲戰略,優化產品組合,為客戶提供更好的技術服務,紫光存儲對相關業務進行了重新聚焦:壓縮了NAND部分產品線,未來隨著長江存儲3D NAND穩步量產,相關業務將逐步轉移到長江存儲;同時,增強了DRAM部分產品線。”

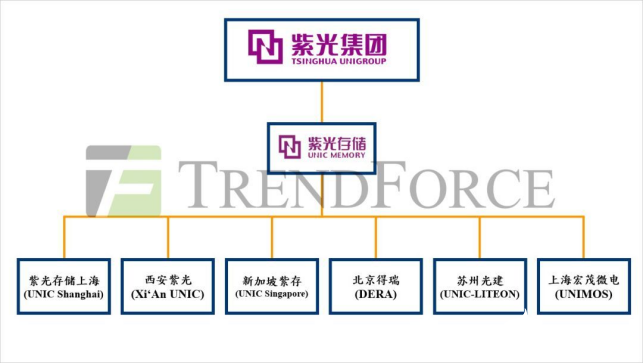

通過天眼查可知,紫光集團旗下100%控股的紫光存儲成立于2017年8月,對外持有西安紫光國芯半導體有限公司76%的股權、北京紫光得瑞科技有限公司51.66%的股權以及長江先進存儲產業創新中心有限責任公司4.6%的股權。

本報記者通過天眼查查詢后,未發現紫光存儲在上海的分公司的工商登記信息。隨后,記者向紫光集團方面詢問,對方回應稱,紫光存儲在上海并沒有登記在冊的子公司,只設有辦公室。不過,其并未透露該辦公室具體地點。

紫光存儲股權架構舊版圖片,由被采訪者提供,來源:TrendForce集邦咨詢半導體研究中心(DRAMeXchange) 3月25日,記者來到位于上海浦東新區的紫光系旗下公司工作區,因正值午飯時間,紫光展銳上海分公司門前人員流動頻繁,員工結伴而出,除佩戴口罩外,與往常并無異樣。記者從其部分員工處了解到,目前公司處于正常運行中。

他們向本報記者稱,雖從網上看到紫光存儲的上述信息,但沒有聽說公司有接收紫光存儲員工的消息。同時記者也詢問多位員工,但并未獲知紫光存儲上海辦公室的具體地址。

隨后,記者來到位于張江集電港科技領袖之都的長江存儲上海分公司,對于紫光存儲的相關事宜,與紫光展銳上海員工的回答基本相同。

近日,長江存儲方面向《中國經營報》記者回應稱,紫光存儲和長江存儲是紫光集團旗下兩家獨立運營的公司,長江存儲將配合紫光存儲進行業務調整。

紫光展銳上海分公司、長江存儲上海分公司,圖片拍攝:本報記者秦梟 值得注意的是,在紫光存儲被曝裁撤其上海辦公室的同時,紫光存儲還在試圖剝離其手下的虧損企業北京紫光得瑞科技有限公司(以下簡稱“紫光得瑞”)。

公開信息顯示:“紫光得瑞致力于發展半導體存儲,緊跟國際行業趨勢,配合核心IP與主控芯片的強大自研能力來挖掘每一個存儲協議里的性能潛力,提供與國際Tier1級別供應商可媲美的穩定產品。DERA發布全新NVMe閃存控制器及閃存產品。”

2017年4月24日,紫光得瑞還拿到了A輪融資,當時披露的投資方有馬力創投、河北沿海產業投資基金和紫光集團。

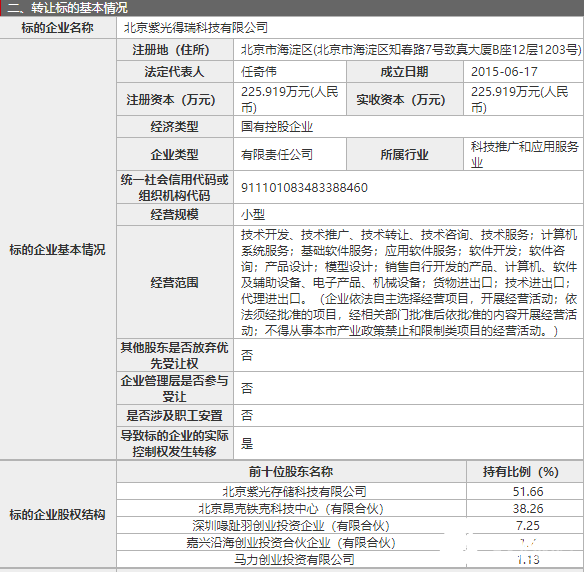

截圖來源:北京產權交易所官網 而近日,根據北京產權交易所官網信息,此次紫光存儲擬以2.89億元的交易底價,一次性清倉其持有的全部紫光得瑞51.66%的股權。從披露的公開信息可知,紫光得瑞業績虧損嚴重,無論是2018年還是其截至2019年11月30日的財務數據,均有大幅虧損。

并且,截至2019年12月24日,紫光得瑞還欠紫光存儲在新加坡的公司給予其的406.67萬美元的貸款。自該股權轉讓事項披露起至2020年3月31日,紫光得瑞仍需要資金用于維持正常運營,其中,用于貨物采購需要不超過1000萬元資金,用于償還借款和經營需要不超過3500萬元。

貴州大學教授、深圳市新維度科技有限公司高管張錦福向本報記者稱,紫光存儲此次剝離紫光得瑞,主要是想砍掉利潤不大的業務,同時這也是國家意志下的業務重組。

當被問及紫光存儲此次剝離紫光得瑞,是否與其壓縮NAND產線有關時,Gartner半導體研究組分析師、副總裁盛陵海表示,這或與其并無太大關系,主要是紫光存儲想回籠資金,說明是戰略上出現了收縮。

從天眼查上可以看到,2020年3月25日,紫光得瑞的第二大股東北京昂克鐵克科技中心(有限合伙)將其持有的紫光得瑞股權,向紫光存儲進行了出質,出質股權數額為58.18萬元。

為何調整上海團隊?

此次紫光存儲宣告將要調整的產品線主要涉及DRAM和NAND。

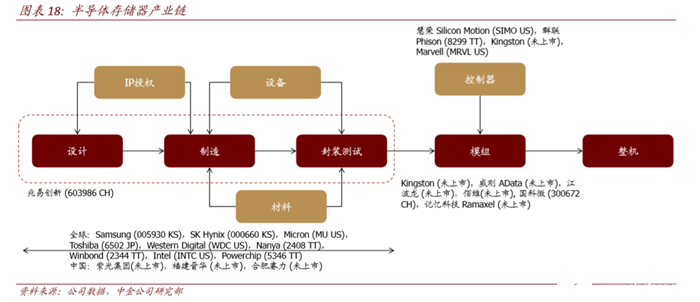

截圖來源:半導體觀察IC《存儲器——全球產業鏈分析匯總》 并且,在中金公司此前出具的一份研報中所列示的半導體存儲器產業鏈中,也可以清晰地看到,此次牽涉的存儲芯片的模組業務,處在整個半導體存儲芯片全產業鏈的后端位置。還可以了解到市場上最主要的幾家存儲模組廠商的名稱。

資料來源:中金公司數據、中金公司研究部,截圖來源:中金公司研究部研報 在這份研報中,中金公司研究部分析師提到:“存儲顆粒不能在整機中直接使用,模組的生產也是必要環節。DRAM模組方面,Kingston占據了絕對統治地位;NAND方面,三星在閃存顆粒上的優勢得以延續,市占率領先。此外,閃存盤還離不開控制器的輔助,第三方廠商如群聯、慧榮、Marvell都有著穩固的市場地位,我國的江波龍也有一定份額。”

有熟悉半導體行業的券商分析師日前也向本報記者稱:“存儲器是一個產品,一般都是IDM(指集芯片設計、晶圓制造、封裝測試到產品銷售等環節于一體)模式,只有在產能不夠的情況下,廠商才會分一小部分到別的廠,做一些產業鏈后端的工作。”

本報記者注意到,從2018年3月,彼時成立才半年多的紫光存儲,第一次在北京與媒體見面,向外界正式推出其多個閃存模組產品,并打出定位于閃存模組全面解決方案供應商的旗號,到2020年3月,傳出裁撤上海辦公室從事該業務團隊的消息,也剛剛兩年的時間。

那么,僅僅兩年,為何會有如此巨大的變化?

在媒體近期的報道中,紫光存儲此次裁撤的上海辦公室團隊原本從事的該業務一直虧損;也有媒體稱,裁撤的原因為紫光存儲的銷售業務與長江存儲存在重疊,并且與英特爾的 NAND芯片采購協議到期未再續約;技術與市場方面出現問題,使得短期無法盈利,也或是這次裁撤該團隊的重要原因。

而在近期,多位知情受訪人士就這些問題向本報記者做了更具體和詳細的分析和解讀。

新鼎資本董事長張弛向本報記者提及,隨著國家對電子產品國產化率的提升,大陸近些年也催生出了一些存儲模組廠商,但在這個部分的市場占有率僅僅為10%左右,90%是直接進口國外或臺灣的硬盤成品,大陸在這個領域的市場容量不超過20億元。

“大陸在這個領域,因為上游的顆粒都要靠進口,所以就沒有對產品價格的控制權,而且生產的移動硬盤等終端存儲產品還要跟三星、LG等國際巨頭的終端產品競爭,利潤率很低。”張弛補充提到。

張弛提及的紫光存儲沒能像國際行業巨頭那樣擁有生產上游顆粒的能力的問題,也是近日某券商半導體分析師在接受本報記者采訪時一再提到的紫光存儲最核心的問題。

在他看來,這有點像做組裝機的生意。“它沒有自己核心的東西。所以不管怎么做,都是挺難的。”

也有接近紫光存儲研發人員的業內人士近日向本報記者透露:“紫光存儲是這兩年才起步的一個小品牌,剛開始它注入的研發力量很多,但沒有實現規模化量產,這樣生產成本就高。此外,市場對這樣一個新品牌的認可度較低。”

芯謀研究研究總監徐可則向本報記者提到:“NAND存儲器的價格波動很大,如果公司成立之時,恰巧趕上了NAND的價格下行周期,又適逢原料拿的價格比較高,那么它的終端產品盈利就比較困難,新的公司其實不容易盈利。”他同時也提到,這次紫光存儲的業務調整,也或有其內部自己的考量,是為了合并其與長江存儲在銷售方面的功能。

作為一家密切關注半導體芯片相關行業的私募機構,新鼎資本董事長張弛近日在接受本報記者采訪時還提到,紫光存儲一開始給自己設定的存儲模組企業的定位就有問題,因為在這個領域,國內早就已經進入了很多的競爭者,很多企業在長久的時間里,已經積累了大量的客戶,作為“后起之秀”的紫光存儲想要去跟競爭者搶客戶,并沒有什么優勢,而且它這樣的定位使得它并沒有聯合國內企業跟國際巨頭對抗,而是反過來,把國內企業變成了競爭對手。

此外,他還提到了紫光存儲起步晚、缺少高端人才以及資金或存在短缺等問題。

張弛認為:“這是一個重資產的行業,雖然紫光集團有國家大基金的支持,但畢竟也只出一部分。紫光集團旗下幾個板塊都是巨虧,紫光展銳雖然有一兩億元的利潤,但實際上凈資產收益率還不夠5%,現金流也很緊張。長江存儲也是需要大投入,后成立的紫光存儲也還是要投入,如果有資金了,肯定要優先考慮更早成立的企業,所以到了紫光存儲就捉襟見肘了,紫光展銳這么著急上市也是這個原因。”

與張弛持有相同觀點的還有Gartner半導體研究組分析師副總裁盛陵海。近日,他在接受本報記者采訪時甚至直言,紫光存儲裁撤其上海團隊,或主要還是出于資金方面的考量。

而對于在此次調整中,長江存儲接受紫光存儲DRAM背景人員,有熟悉紫光存儲業務的券商分析師近日向本報記者提到,未來長江存儲或有可能將在業務上也向DRAM方向延伸。一些國際上的存儲芯片巨頭也都是NAND和DRAM做的。

TrendForce集邦咨詢半導體研究中心(DRAMeXchange)近日也向本報記者稱:“長江存儲在成立之初就將DRAM作為其發展目標,包括此前招募高啟全和坂本幸雄都是為DRAM做準備。”

但從長江存儲之前的公開回應中看,彼時長江存儲方面對外表示:“紫光長存(上海)集成電路有限公司業務一直圍繞3D NAND芯片設計、研發、測試工程和系統級解決方案產品等方向全速前進,目前公司運轉良好,與總部配合緊密,人員與業務穩定。”

近日,本報記者向長江存儲方面核實,但對方表示:“有關業務調整及后續發展方向等問題,以紫光存儲提供的應答為準。”

TrendForce集邦咨詢半導體研究中心(DRAMeXchange)方面還向本報記者透露,據其了解,紫光存儲此前的運營模式是與英特爾簽約買入NAND Flash wafer,并制造成品牌SSD、隨身碟及記憶卡等各類產品。目前,產品銷售方面也仍將繼續買入NAND Flash wafer并制成相關產品銷售。

紫光存儲加碼DRAM業務?

在紫光存儲近期的對外聲明中,公司方面提到,在壓縮了NAND部分產品線的同時,還增強了DRAM部分產品線。

近日,記者試圖向紫光存儲方面咨詢具體調整情況,但對方依舊回復稱以上述公開聲明為準。

眾所周知的是,DRAM市場的國際競爭格局更加集中和壟斷。紫光存儲成立之初,首次推出的也是閃存模組產品,并且至今在天眼查上顯示的公開介紹信息,也稱自己是一家“閃存產品提供商”。

從國內來看,DRAM方面主要的幾家廠商中,除了涉及該業務的紫光集團旗下的紫光存儲,還有福建晉華和合肥長鑫。

而紫光存儲DRAM相關業務的由來,則還得從紫光國微(59.630, 1.63, 2.81%)(002049.SZ)2018年針對其芯片業務的一次調整說起。

彼時,在紫光國微的幾大芯片業務中,也包含有存儲芯片業務,該業務當時的主體經營公司為其旗下全資子公司西安紫光國芯半導體有限公司(以下簡稱“西安紫光國芯”)。據悉,西安紫光國芯是國內為數不多擁有世界主流大容量DRAM芯片核心設計的公司,其主營業務包括DRAM芯片設計開發及自有品牌存儲器產品的銷售,以及存儲器相關的測試服務。

而由于采用的是Fabless(無工廠芯片供應商)模式,受到下游制造代工產能方面的限制,西安紫光國芯短期內無法達到規模經濟,使得經營壓力加大,資產負債率不斷提高,而且其負債狀況也已經影響到其正常持續經營,還造成母公司紫光國微的資金和業績壓力,也讓后續的研發投入面臨很大困難。

在這樣的情況下,紫光國微就將其76%的股權轉讓給了紫光存儲。

然而,上市公司在剝離西安紫光國芯大部分股權的同時,也把原來下游產能不足的老問題轉移到了紫光存儲這邊。

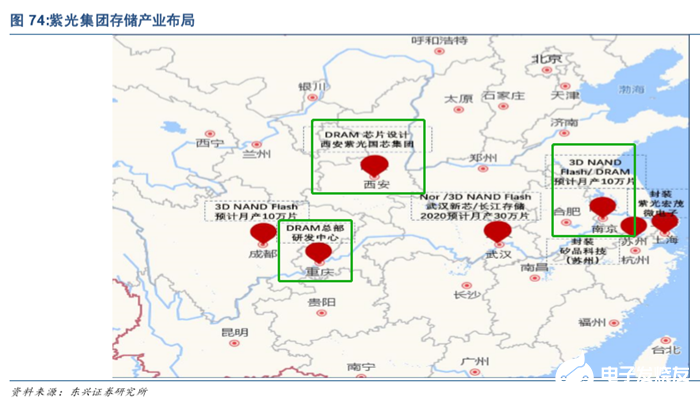

東興證券(10.980, 0.02, 0.18%)分析師在研報中也提及,紫光集團在 DRAM 領域,特別是芯片設計方面已經有了一定的基礎,未來一旦解決產能問題,在 DRAM 領域將會形成一定的優勢。但他同時也提到,由于 DRAM 產業具有更加成熟、高度集中和更加標準的特點,相較于 Flash 產品,制造 DRAM 產品的難度可能要更大一些。

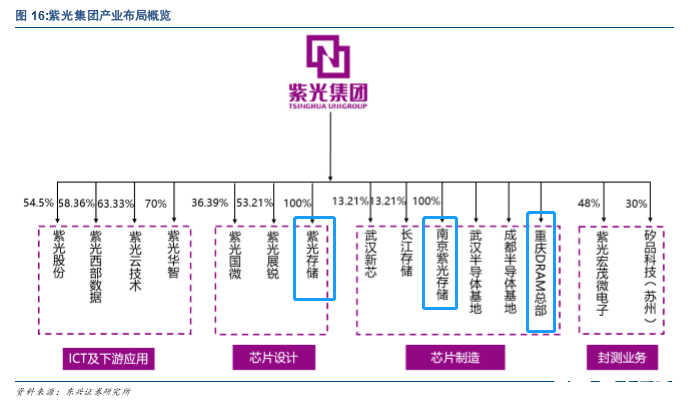

截圖來源:東興證券研報 在東興證券分析師之前出具的這份研報中,分析師已經展出了紫光集團旗下的存儲產業地圖。

據悉,目前紫光集團旗下的DRAM相關業務主要集中在西安、南京和重慶。

西安地區由西安紫光國芯承擔的DRAM芯片設計業務,如上文所述,現在其76%的股權已經納入紫光存儲旗下。

依據上圖所示,紫光集團在南京的DRAM 制造業務,也或有南京紫光存儲承擔,然而,南京紫光存儲雖然與北京紫光存儲同屬紫光集團旗下公司,但相互之間并無直接股權關系。

此外,在2019 年 8 月 27 日,紫光集團和重慶市人民政府簽訂協議,紫光集團將在重慶兩江新區發起設立紫光國芯集成電路股份有限公司和重慶紫光集成電路產業基金,在重慶建設DRAM總部研發中心、紫光DRAM事業群總部、DRAM存儲芯片制造工廠、紫光科技園等。紫光重慶DRAM存儲芯片制造工廠主要專注于12英寸DRAM存儲芯片的制造,該工廠計劃于2019年底開工建設,預計2021年建成投產。

因此,從整個紫光集團的角度來看,歸屬到紫光存儲旗下的DRAM業務,目前主要是由西安紫光國芯承擔的DRAM芯片設計業務。據報道,西安紫光國芯目前的主要產品為DRAM存儲器芯片和模組。

日前,就紫光存儲今后具體將如何聚焦DRAM業務以及增加該產品線的具體情況,本報記者聯系紫光存儲負責人,但對方稱,目前一切以此前的公開回應為準。

關于紫光集團在重慶地區的上述DRAM業務布局,當前還并不知道今后紫光存儲是否也會參與其中。從天眼查獲悉,紫光集團在重慶已于2019年12月27日設立了重慶紫光國芯存儲科技有限公司,該公司經營范圍已經囊括集成電路芯片及產品的制造等。

而如果設想,未來紫光集團的上述重慶項目,紫光存儲也有機會染指,那么,在一個比NAND技術難度更高、行業競爭格局更加壟斷和集中的領域中,作為“后來者”的紫光存儲加碼DRAM業務,業內怎么看?

近日,有未具名的半導體行業券商分析師向本報記者稱:“事實上,目前還不能很清晰地預判紫光存儲在這方面到底會有多大的發展機會,因為上游并沒有很強的技術基礎,不知道未來會不會成為已經發展起來的合肥長鑫的渠道方,目前都不清楚。”

盛陵海也對本報記者表示,未來紫光存儲的DRAM生產,應該首先會在長江存儲旗下的半導體公司武漢新芯做工藝開發,然后可能再將相關技術移交到重慶。

安惠投資基金經理李智佳對此則比較樂觀,他認為,雖然DRAM是一個國際巨頭高度壟斷的行業,但這是一個很大的市場,如果能搶占一點市場份額,那都是很大的市場規模,高度壟斷也就意味著行業的市場競爭格局很穩定,后面沒有其他新的強有力的競爭對手。

“國內廠商要實現國產替代,避免被人‘卡脖子’,紫光存儲在這塊的投入,也都有國家或政府的力量參與其中,就像京東方,都有國家力量的加持。對企業來說,最關鍵的是研發的能力,要保持技術追趕。短期并不強調有多大的盈利,只需要把營收做上去,后面就會有資金的供給。”李智佳補充提到。

工商網監

工商網監

評論