電子發燒友App

電子發燒友App

作者:賽迪智庫集成電路研究所

EDA工具以其基礎性特征,成為支撐半導體產業創新與發展的重要保障。2020年全球EDA工具市場規模達到72.3億美元,其中我國市場規模66.2億元人民幣。未來數年,在半導體市場擴張、產能持續提升、技術工藝不斷進步等的帶動下,全球EDA工具市場將保持較好發展勢頭,至2024年,全球EDA工具市場規模有望達到105億美元。

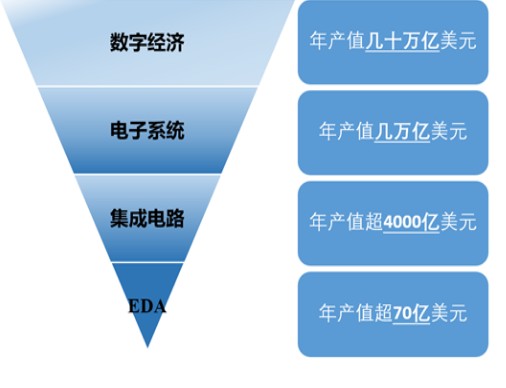

EDA成為支撐數字產業鏈發展的重要“杠桿”

從市場價值來看,EDA工具的全球市場規模超70億美元,卻撬動了超4000億美元的半導體產業和背后數萬億美元的整個電子系統產業,是數字經濟的支點。僅從EDA對集成電路的影響而言,杠桿力高達60倍;而在中國這個全球規模最大、增速最快的集成電路市場,EDA杠桿效應更大。可以想象,一旦EDA這一產業基石出現問題,包括集成電路設計企業在內的全球集成電路產業都將受到深刻影響,由EDA工具、集成電路、電子系統、數字經濟等構成的倒金字塔產業鏈結構穩定將面臨巨大挑戰。

圖1 集成電路及相關產業鏈倒金字塔結構

半導體產業發展為EDA帶來市場保障

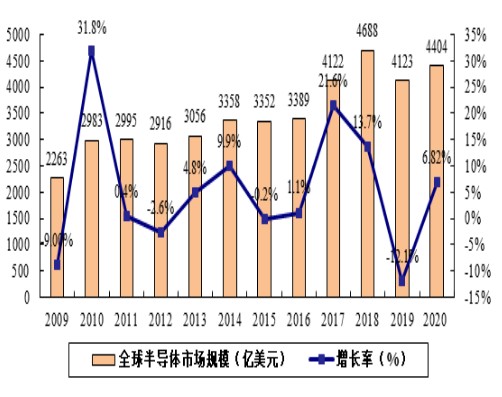

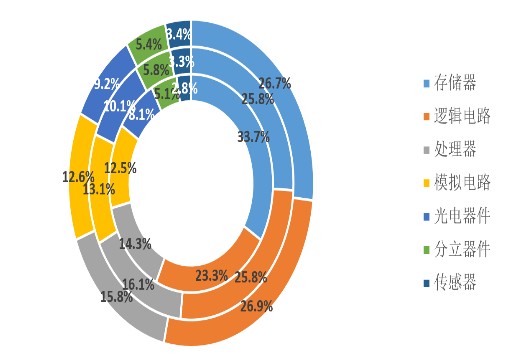

在應用需求提升與技術迭代升級的拉動下,全球半導體市場整體呈現出擴張發展形態。在半導體產業規模方面,根據全球半導體貿易協會(WSTS)12月1日發布的統計和預測數據,2020年全球半導體市場回暖,市場規模約4404億美元,同比增長約6.82%。半導體產品分為集成電路(包括處理器、邏輯電路、存儲器、模擬電路四類)、分立器件、光電器件、傳感器四類,集成電路是半導體市場最大類別,2020年集成電路市場規模占比82.0%。

圖2 2009-2020年全球半導體市場規模及增速

圖3 2018-2020年全球半導體市場產品結構

注:內圈至外圈分別為2018-2020年數據?

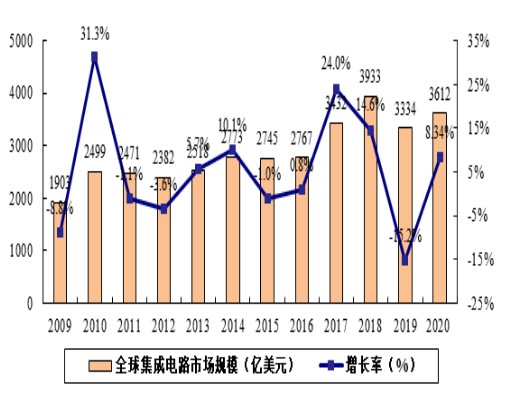

在集成電路產業規模方面,2020年全球集成電路市場規模約3612.2億美元,同比增長8.4%。相對于2019年存儲器價格的低迷,2020年存儲器價格回升,全年存儲器銷售額預計1194.4億美元,同比增長12.2%;邏輯芯片銷售額預計1134.2億美元,同比增長6.5%;處理器銷售額預計677.4億美元,同比增長2.0%;模擬芯片銷售額預計539.5億美元,與2019年銷售額基本持平。

圖4 2009-2020年全球集成電路市場規模及增速

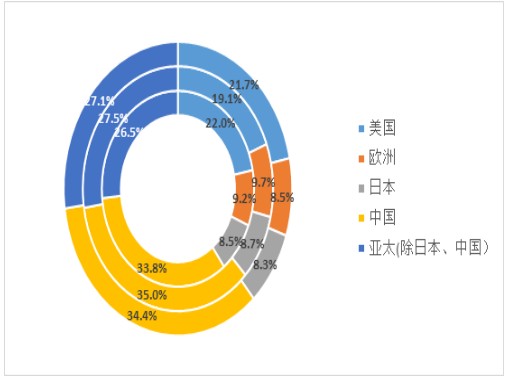

在半導體區域市場分布方面,美國與中國是全球半導體市場規模最大與最活躍的地區。其中,中國做為全球最大的集成電路市場,2020年市場總銷售額達1515億美元,占全球半導體市場總額的34.4%。此外,美國、歐洲、日本、亞太(除日本、中國外)地區的2020年半導體市場銷售額分別為954億美元、375億美元、365億美元和1195億美元。

圖5 2018-2020年全球半導體市場區域分布

注:內圈至外圈分別為2018-2020年數據

我國在全球EDA工具市場發展中發揮更重要作用

1、全球EDA行業市場情況

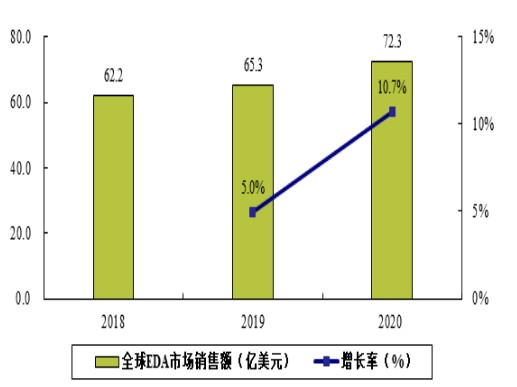

EDA行業景氣度與集成電路產業發展情況息息相關,在近年來全球集成電路產業基本保持穩定向好的發展態勢下,全球EDA工具總銷售額保持穩定上漲。2020年,即使有新冠疫情大流行帶來的全球經濟衰退等不利因素影響,居家辦公等催生的數字經濟進一步發展為全球2020年集成電路產業維持較好發展勢頭奠定堅實基礎。以新思科技、楷登電子等為代表的領軍EDA工具企業雖然在疫情中保持著員工居家辦公的狀態,但是公司研發、銷售等工作未受到明顯影響,市場狀況穩定。據統計,2020年全球EDA行業實現總銷售額72.3億美元,同比增長10.7%。未來,數字經濟深化發展帶來的集成電路產業規模持續擴大,疊加芯片設計、生產等關鍵技術快速迭代發展需求,將對EDA工具市場繼續保持穩定增長帶來積極促進作用。

圖6 2018-2020年全球EDA市場銷售額

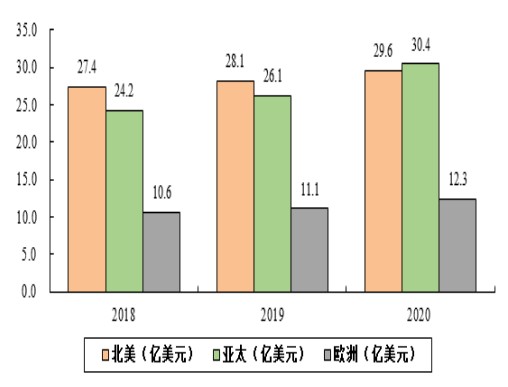

分區域看,由于集成電路產業在全球部分地區的集中分布,全球EDA行業市場集中在北美、歐洲及亞太地區。其中,美國憑借絕對領先的集成電路產業綜合競爭力,瓜分了全球最大數量的EDA工具市場,2020年北美地區EDA工具市場占比為41%。在亞太地區,中國大陸集成電路產業近年來實現連續高速發展,成為推動EDA工具在亞太地區銷售額占比不斷提升的重要推動力。2018至2020年的三年間,亞太地區EDA工具市場份額從39%提升至42%。面向歐洲市場,近年來歐洲集成電路產業發展相對穩定,對應的EDA工具市場份額保持在17%左右。

圖7 2018-2020年全球各地區EDA市場銷售額

2、我國EDA行業市場情況

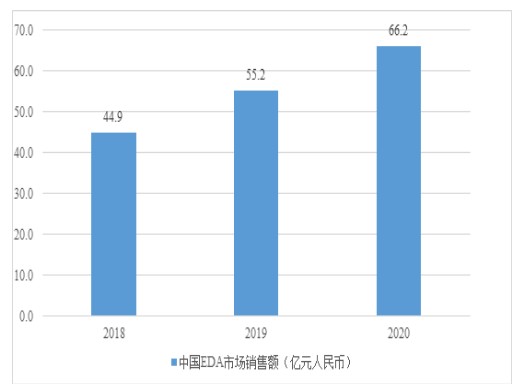

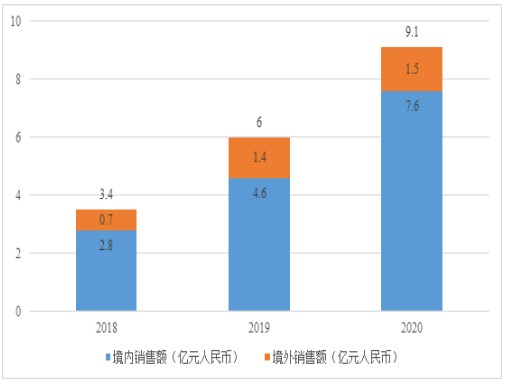

在全球集成電路及EDA行業發展持續向好、我國集成電路產業保持高速增長的大背景下,我國2020年EDA行業迎來繼續良好增長,全年行業總銷售額達到66.2億元人民幣,同比增長20.0%,實現連續增長。其中,在行業大客戶訂單的拉動下,我國自主EDA工具企業2020年總營業收入為9.1億元人民幣,同比增長51.5%。其中在本土市場營業收入達7.6億元人民幣,同比增幅65.0%,占國內市場份額的11.4%。

在國際貿易環境不穩定的情況下,我國不少受潛在影響的企業提前下單購買EDA服務是推動我國EDA市場規模出現加速擴張的重要因素。尤其對于本土EDA工具企業,我國近年來形成了EDA企業與集成電路產業鏈相關環節企業互動發展的良好發展新形勢。由于本土EDA企業營收基數小,以大型集成電路設計企業為代表的相關企業的新增訂單一方面對本土EDA企業營收快速增長帶來前所未有的推動作用,更重要的是極大程度增強了EDA行業的發展信心。

2020年我國集成電路領域投融資異常火熱,大量企業進入集成電路領域,為EDA市場帶來眾多增量客戶,成為加速我國EDA市場銷售額增長的另一重要原因。EDA工具作為芯片產品開發的基礎,眾多增量客戶將在今后的一段時間內對我國EDA市場發展起到積極作用。

圖8 2018-2020年我國EDA市場銷售額

圖9 2018-2020年國產EDA工具銷售分布情況

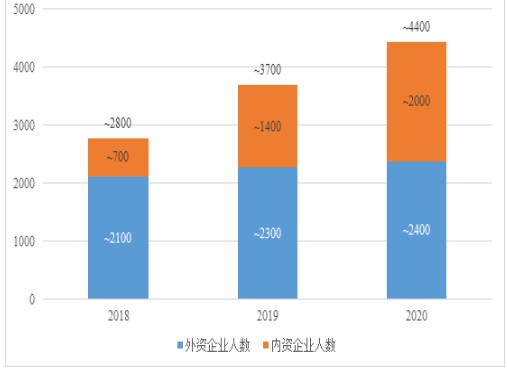

2020年,在行業、市場共同發力的促進下,我國EDA行業從業人員數量大幅增加,總人數約4400人,同比增長20%。其中,我國本土EDA企業在資金、研發、市場的共同促進下,以華大九天、概倫電子、芯和半導體為代表的龍頭企業人數均出現連續兩年的大規模擴張,分別于2019年、2020年成立的全芯智造、芯華章公司在成立第一年即打造出超百人的員工隊伍。據統計,2020年我國本土EDA企業總人數約2000人,同比增長44%,占全國EDA行業總從業人數的比例達到46%,較2018年提升近8個百分點,正在逐步成為我國EDA行業的主要從業群體。

圖10 2018-2020年我國EDA行業人才情況

應用市場助推EDA工具市場在2024年超百億美元

1、對半導體應用市場發展預測

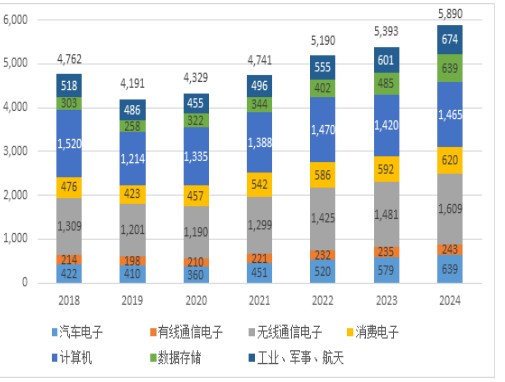

未來五年,在數字經濟加速發展的背景下,半導體產業發展整體環境持續向好,全球半導體市場有望連續出現行業總銷售額正增長的態勢。預計到2024年,全球半導體市場總銷售額有望達到5890億美元,2018年至2024年市場總銷售額復合年均增長率3.6%。

分應用領域看,無線通信電子和計算機是半導體產品最大的應用市場,2020年應用市場占比分別為27.5%和30.8%。未來,以5G為代表的新一代無線通信技術將促進新的信息應用形態生成,引導電子行業發展出現新的業務增長點,對相關半導體產品發展起到積極作用。預計到2024年,在無線通用電子領域的半導體產品銷售額將達到1609億美元,占全半導體市場的比重約27.3%,相關半導體應用市場2018-2024年復合年均增長率4.5%。面向計算機相關市場,移動計算、數據中心等新業態的發展將一定程度對計算機產品產生替代效應,預計到2024年計算機相關半導體市場規模為1465億美元,占全半導體市場的比重下降至24.9%。

預計未來五年半導體相關應用最大的兩個增長點為汽車電子市場和數據存儲市場。其中,汽車電子市場得益于汽車電氣化、智能化、網聯化的發展新方向,半導體產品在汽車中的成本占比持續提升,預計到2024年汽車電子相關半導體市場的銷售額將提升至674億美元,相關市場2018-2024年的復合年均增長率為7.2%。在數據存儲市場,受益于云技術的快速應用,相關市場有望在未來五年獲得快速增長。至2024年半導體在數據存儲市場的銷售額將達到639億美元,在2018-2024年實現復合年均增長率13.2%,是半導體領域發展最快的應用市場。

圖11 2018-2024(E)全球半導體市場發展預測(單位:億美元)

2、對半導體相關器件發展預測

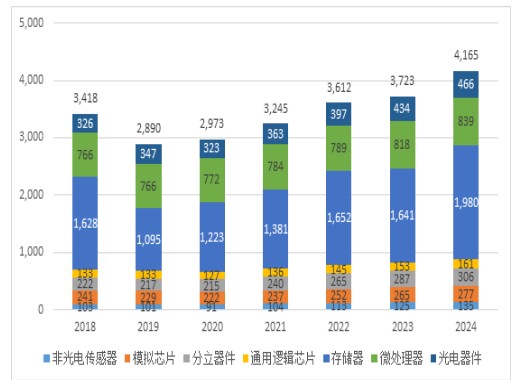

面向不同類別半導體相關器件的發展,在預計到2024年5890億美元總規模的半導體產品市場中,通用半導體器件和專用半導體器件的銷售額分別為4165億美元和1725億美元,占比分別為70.7%和29.3%。

針對于通用半導體器件領域,存儲器和微處理器在2020年分別實現銷售額1223億美元和772億美元。其中存儲器市場受產品單價波動因素影響較大,在2018年存儲器價格出現階段性高點后出現大幅下降,由此導致近兩年半導體行業總市場規模的萎縮。未來,計算規模和數據規模的提升將拉動存儲器產品更多的市場應用,預計到2024年存儲器產品市場規模有望達到1980億美元。微處理器是最具代表性的數字電路芯片種類,計算需求的提升一方面帶動微處理器產品應用量的增大,另一方面對微處理器計算性能提出更高要求,芯片產品的邏輯復雜度持續增加。預計2024年全球微處理器產品銷售額達到839億美元。

圖12 2018-2024(E)全球通用半導體器件發展預測(單位:億美元)

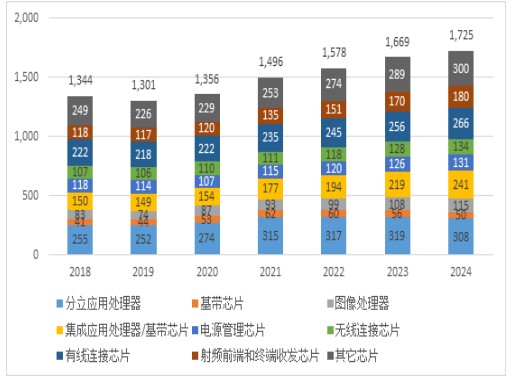

專用半導體器件產品更多應用在移動智能終端設備上,近年來伴隨相關設備消費量的提升,專用半導體器件產品市場出現相比通用半導體器件更快的銷售額增速。由于移動智能產品智能化程度、功能性不斷提升,以應用處理器相關的算力類芯片是專用半導體器件領域最大的產品類別。2020年分立應用處理器和集成應用處理器/基帶芯片的銷售額分別為274億美元和154億美元。

圖13 2018-2024(E)全球專用半導體器件發展預測(單位:億美元)

3、對晶圓代工產能發展預測

在晶圓制造代工方面,與全球半導體市場長期發展向好相對應,各主要晶圓生產企業將通過擴張規模慢速市場需求,同時維持市場地位,晶圓制造代工總產能將在未來出現持續增長。預計到2024年,全球晶圓代工月產能將達到765.14萬片(折合8英寸),2018至2024年的復合年均增長率為3.5%。

在2018年至2024年間,7年的時間維度里,90nm制造工藝成為市場需求分化的“分水嶺”。面向90nm及以上工藝,雖然市場總體規模持續擴大,但是模擬器件、連接類芯片等產品不斷向更先進工藝進行技術遷移,抵消了市場對相應產能的需求,未來90nm及以上工藝產能將保持穩定。對于90nm以下工藝,則反映出技術進步相對迅速、產能需求增長相對旺盛的特點。2018-2024年相關產能的復合年均增長率為7.2%,貢獻了幾乎全部的晶圓代工產能增量。

圖14 2018-2024(E)全球晶圓代工產能預測

4、基于下游市場情況的EDA市場預測分析

整體看,在全球數字經濟、電子系統等相關領域長期向好發展的帶動下,應用市場有望對半導體相關領域帶來積極的發展促進作用,并為EDA工具的推廣與應用形成良好市場環境。未來數年,驅動EDA工具市場規模增長的積極因素包括全球半導體市場規模的持續擴張、晶圓制造產能的連續提升、芯片復雜度提升帶來的設計工具算力需求增加、晶圓工藝制程提升對制造類工具要求增加、先進封裝技術創新發展帶來的EDA工具應用需求提升等。預計至2024年,全球EDA工具市場規模有望達到105億美元,2020至2024年的市場規模復合年均增長率為7.8%。

面向我國市場,伴隨我國半導體產業的快速發展,我國的半導體產業國際地位顯著提升。面向EDA工具領域,驅動EDA工具市場規模提升的有利條件包括我國半導體產業總規模的快速擴張、設計企業從市場中低端向中高端轉型過程中對EDA工具需求量的大幅提升、在建制造產線的陸續投產、行業市場實體數量的持續增加等。預計至2024年,我國EDA工具市場規模有望達到115億元人民幣,2020至2024年的市場規模符合年均增長率近17%,遠高于全球平均水平,市場份額占比從2020年的13.3%提升至2024年的16.1%。

? ? ? ? 責任編輯:tzh

工商網監

工商網監

評論