電子發(fā)燒友App

電子發(fā)燒友App

如果國產(chǎn)EDA過快走上并購之路,最終結果很有可能是一地雞毛。

文 I 王藝可

報道 I 芯潮IC??王藝可

ID I xinchaoIC

10月18日,北京華大九天科技股份有限公司(以下簡稱“華大九天”)發(fā)布公告稱,擬通過全資子公司深圳九天以1000萬美元現(xiàn)金收購芯達芯片科技有限公司(以下簡稱“芯達科技”)100%股權,并簽署了相關收購協(xié)議。投資完成后,芯達科技成為深圳九天的全資子公司。公告稱,本次投資芯達科技將有助于公司不斷豐富EDA工具、補齊數(shù)字設計和晶圓制造EDA工具短板,符合公司發(fā)展戰(zhàn)略。

圖源:華大九天官網(wǎng)

不久前,國內EDA廠商芯華章科技宣布,對瞬曜電子完成收購,并進行核心技術整合,并購金額未對外披露。芯華章成立于2020年3月,以智能調試、智能編譯、智能驗證座艙、智能云原生等技術支柱,構建芯華章平臺底座,提供全面覆蓋數(shù)字芯片驗證需求的七大產(chǎn)品系列。瞬曜電子成立于2021年4月,公司主流產(chǎn)品聚焦在數(shù)字驗證領域并實現(xiàn)先進技術的點狀突破,于2022年6月正式向市場推出了瞬曜高速高速仿真器ShunSim。并購后,芯華章科技將瞬曜電子超大規(guī)模軟件仿真技術融入芯華章智V驗證平臺,豐富其系統(tǒng)級驗證產(chǎn)品組合。同時,瞬曜電子創(chuàng)始人傅勇正式加入芯華章并出任首席技術官。

看到這一系列消息后,不少業(yè)內人士的第一反應是EDA賽道的并購潮將至。從國際上EDA巨頭企業(yè)的發(fā)展歷程來看,并購是它們完善技術和占領市場很重要一環(huán),且一直貫穿于其經(jīng)營發(fā)展的全周期。與此同時,EDA賽道仍是一級市場投資人關注的熱點,巨額融資輪番來襲。

當前,國內EDA行業(yè)剛剛火熱起來,很多公司的技術和產(chǎn)業(yè)尚未完備,并購會是推動行業(yè)快速發(fā)展的發(fā)動機嗎?

01

本土EDA開始吹響并購號角

回溯EDA行業(yè)的歷史,我們發(fā)現(xiàn)這是一部聲勢浩蕩的企業(yè)并購史。

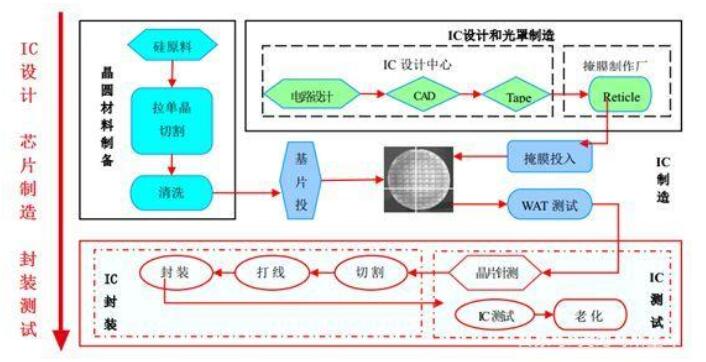

EDA全稱Electronic design automation,也就是電子設計自動化,是指利用計算機輔助設計(CAD)軟件,來完成超大規(guī)模集成電路(VLSI)芯片的功能設計、綜合、驗證、物理設計(包括布局、布線、版圖、設計規(guī)則檢查等)等流程的設計方式。簡單地說,EDA 就是芯片設計師的畫筆和畫板,高效設計、控制及管理數(shù)十億電路元件在一顆芯片里協(xié)同工作。

身處芯片制造最上游的產(chǎn)業(yè),EDA工具是銜接集成電路設計、制造和封測的關鍵紐帶。同時, EDA 市場發(fā)展行徑也與晶圓代工、數(shù)字芯片等發(fā)展軌跡十分相似:從各路玩家百花齊放發(fā)展到優(yōu)勝劣汰,最后開始瘋狂并購,最終形成幾家巨頭公司。

發(fā)展至今,全球EDA三巨頭(Synopsys、Cadence,以及被西門子收購的Mentor Graphics)共占據(jù)全球EDA市場70%的份額。在EDA并購歷史中,這三家巨頭企業(yè)直接參與的并購,可以達到200余次,每家企業(yè)的并購數(shù)量平均達到70次。

自1988年成立以來,Cadence一直采取激進的收購方式來獲取更多的EDA技術,截至目前共計百余家企業(yè)納入Cadence麾下;1986 年成立的Synopsys 通過發(fā)起幾十余項并購交易,不斷尋找那些已經(jīng)被市場證明成功的產(chǎn)品。

而常年穩(wěn)居全球EDA前三的Mentor Graphics于2017年被西門子以45億美元收購,歸于西門子數(shù)字化工業(yè)軟件部門,并在2021年初正式更名為西門子EDA。并購之后,西門子仍未停止掃貨步伐,并購了很多關鍵的EDA領域公司,將它們并入到西門子EDA,由此大大加強了西門子EDA產(chǎn)品的廣度和深度。

數(shù)十年來,各個EDA公司如同萬條溪流般匯入大海,為三巨頭鑄就了一道道難以攻破的護城河。三巨頭均具備提供全套的芯片設計EDA解決方案的能力,但在具體的細分領域和應用中競爭力有差異,擁有不同的優(yōu)勢產(chǎn)品——

Synopsys勝在數(shù)字前端、數(shù)字后端和PT signoff,同時也在TCAD器件放著和DFM工藝仿真有著壟斷地位;

Cadence強項在于模擬或混合信號的定制化電路和版圖設計,PCB方面綜合能力較強,但弱項是Sign off工具;

Mentor優(yōu)勢是后端布局布線,在PCB上也有極大的優(yōu)勢,在Calibre signoff和DFT也有優(yōu)勢。

經(jīng)過近三十四年的發(fā)展,EDA行業(yè)在各家公司的并購大戰(zhàn)中不斷發(fā)展壯大。反觀國內,雖然EDA公司實力一時難以與國外三大巨頭抗衡,但也有不少成立沒多久的EDA公司,靠著并購的手段迅速補充技術實力、擴充市場。

以合見工軟為例,自于2021年3月投入運營以來,合見工軟經(jīng)歷了多次公司遷址,人員從十幾人迅速擴張到300余人。

在迅速擴張的背后離不開合見工軟背后的操盤手——合見工軟董事長潘建岳。他畢業(yè)于清華大學,在EDA領域有超過20年的經(jīng)驗,曾長時間領導全球EDA三巨頭之一的美國新思科技(Synopsys)的中國區(qū)和亞太區(qū)團隊,2015年轉做投資,與清華校友武平、李峰創(chuàng)建了武岳峰資本。

身為產(chǎn)業(yè)老兵,潘建岳深知EDA行業(yè)已經(jīng)是一個非常成熟的行業(yè),并購或許是初創(chuàng)公司迅速崛起的關鍵武器之一。因此,自合見工軟成立以后便開始了并購之路,2021年10月,公司開始實施對上海新致華桑的收購,于今年年初實現(xiàn)了100%控股權。此外,公司還先后投資了上海阿卡思、孤波科技,與合見工軟自主研發(fā)的驗證產(chǎn)品實現(xiàn)互補。

目前,公司已經(jīng)發(fā)布了多款EDA產(chǎn)品和解決方案,包括數(shù)字仿真器、FPGA原型驗證系統(tǒng)、仿真調試工具、驗證效率提升平臺、系統(tǒng)級IP驗證方案、先進封裝協(xié)同設計環(huán)境、電子設計數(shù)據(jù)管理平臺等,在高難度的數(shù)字驗證、協(xié)同設計等領域率先實現(xiàn)了突圍。

縱觀國際EDA企業(yè)發(fā)展路徑來看,他們都經(jīng)歷了不斷向外收并購進行擴張的路線,一定程度促成了今天的地位或成就。現(xiàn)如今,國內EDA行業(yè)正處在群雄逐鹿的時候,芯華章、合見工軟率先吹響了并購的號角。那么,我們是時候來探討一下:中國EDA要不要走并購之路?

02

斷層發(fā)展的國產(chǎn)EDA

在回答這個問題之前,我們需要搞清楚一件事情:國產(chǎn)EDA究竟走到哪里了?

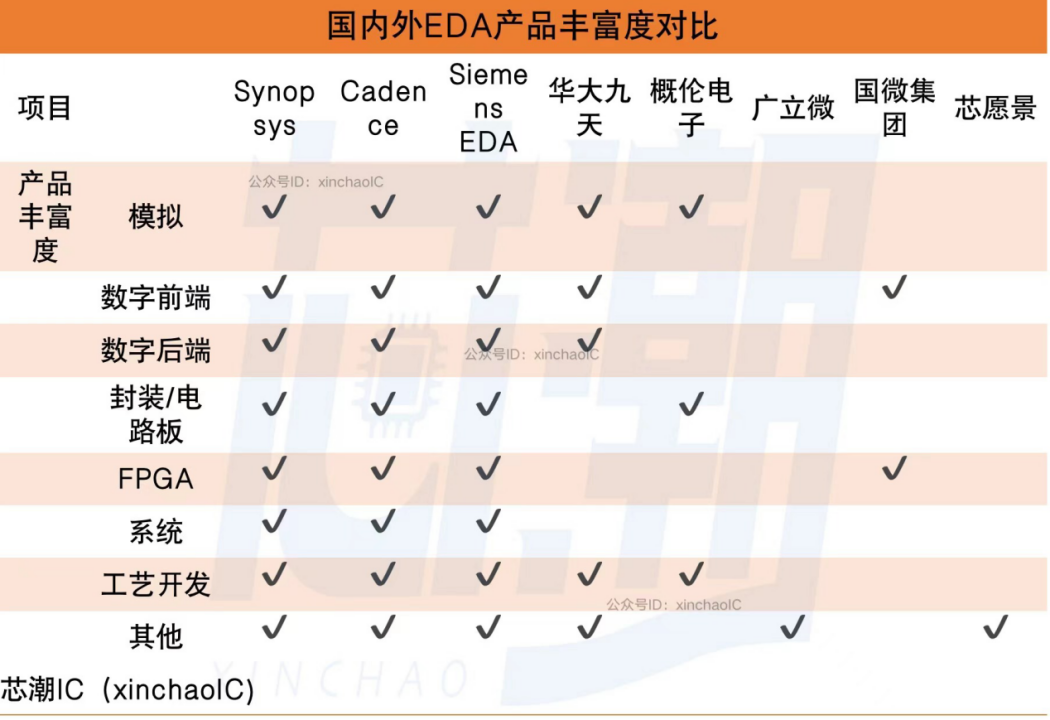

不得不承認,Cadence、Synopsys和西門子EDA三家公司在中國市場依舊占據(jù)主導地位,技術水平、產(chǎn)品完成度和豐富度大幅領先國內相關企業(yè),三巨頭合計市場份額超70%。在海外巨頭重壓之下,國產(chǎn)EDA公司依舊闖出了一片天。

自2008年4月國常會發(fā)布《國家科技重大專項“核心電子器件、高端通用芯片及基礎軟件產(chǎn)品”實施方案》后,本土EDA產(chǎn)業(yè)在政策的驅動下走上正軌。近幾年,政策支持、人才爆發(fā),華大九天、概倫電子、廣立微等老牌EDA企業(yè)大跨步前進,各自形成了優(yōu)勢產(chǎn)品矩陣。

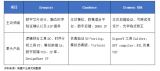

華大九天:產(chǎn)品線齊全的EDA垂直整合企業(yè),平板顯示設計全球領先。華大九天能為用戶提供電路到版圖、設計到驗證的一站式完整解決方案,是國內唯一能夠提供模擬電路設計全流程的EDA廠商。在平板顯示電路設計中,公司是全球唯一提供全流程FPD設計解決方案的廠商,主要客戶有京東方、TCL等,產(chǎn)品受到行業(yè)龍頭認可。

概倫電子:器件建模和電路仿真點工具領先廠商。概倫電子在器件建模與電路仿真領域具有領先優(yōu)勢,EDA工具授權是公司的主要收入來源。主要客戶包括三星電子、臺積電、中芯國際等。

廣立微:晶圓級電性測試設備領先的供應商。廣立微提供EDA軟件、電路IP、WAT電性測試設備以及與芯片成品率提升技術相結合的整套解決方案,在集成電路從設計到量產(chǎn)的整個產(chǎn)品周期內實現(xiàn)芯片性能、成品率、穩(wěn)定性的提升。公司客戶包括上海華虹、長鑫存儲、晶合集成等。

總結看來,概倫電子與廣立微的產(chǎn)品以覆蓋產(chǎn)業(yè)部分關鍵環(huán)節(jié)的“點工具”為主,而華大九天則是國內唯一能提供模擬電路設計全流程EDA工具系統(tǒng)的企業(yè)。

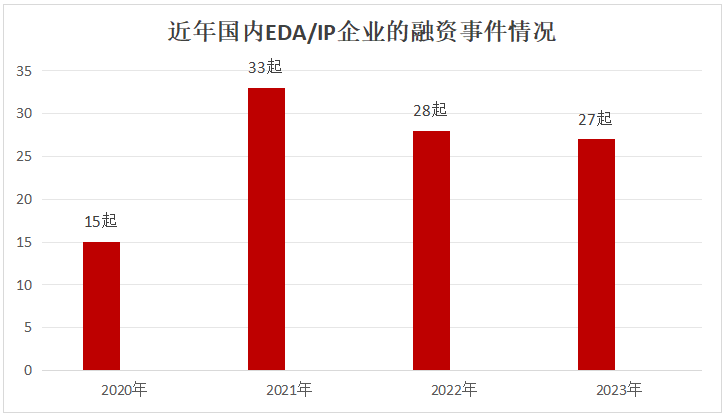

可喜的是,國內越發(fā)重視EDA行業(yè)發(fā)展以后,EDA企業(yè)如雨后春筍般涌現(xiàn)。在2020-2021年間,國內EDA公司的數(shù)量就從20多家增長到了40多家。據(jù)芯思想研究院不完全統(tǒng)計,EDA公司從2010年開始至今,融資次數(shù)超過70次,不計IPO擬募資金額,融資金額超過100億元。其中,僅2021年就有22家EDA公司進行了超過30次融資,遠超2020年的18次融資,而2017年及之前只進行過6次融資。

短短幾年時間,EDA行業(yè)涌現(xiàn)了芯華章、芯行紀、九同方、立芯軟件、飛譜電子、阿卡思微、行芯科技、合見工業(yè)軟件等黑馬企業(yè)。但絕大多數(shù)EDA初創(chuàng)公司都屬于是點工具類型,產(chǎn)品覆蓋面也是非常零散,都是小而不強,很少有能夠實現(xiàn)整個集成電路設計所需的EDA全流程覆蓋的公司。

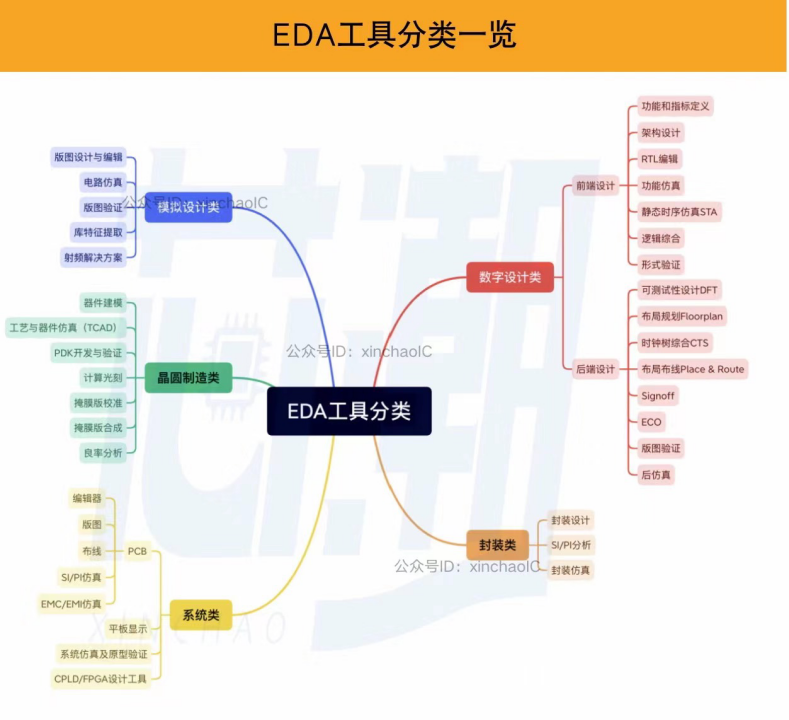

按照設計對象的不同,EDA工具可分為模擬設計、數(shù)字設計、晶圓制造、封裝、系統(tǒng)五大類等,主流的點工具有上百種,芯片設計、晶圓制造及封測各環(huán)節(jié)中的不同流程對 EDA工具的功能需求不同,需使用不同種類的點工具。

以此為依據(jù),簡單梳理下國產(chǎn)EDA企業(yè)的情況——

1.模擬設計類:模擬以及平板顯示設計環(huán)節(jié)具有全流程EDA工具能力的華大九天、寄生參數(shù)提取及Signoff平臺工具提供商行芯科技,針對模擬芯片設計流程中電磁場仿真工具的芯和半導體等;

2.數(shù)字設計類:數(shù)字后端設計布局布線產(chǎn)品提供商鴻芯微納和立芯軟件、數(shù)字設計ECO工具提供商芯行紀、數(shù)字前端驗證和仿真等工具提供商芯華章、合見工業(yè)軟件和湯谷智能、前端開發(fā)環(huán)境工具提供商九霄智能和若貝、數(shù)字前端形式驗證工具提供商阿卡思微、形式驗證和數(shù)字設計ECO工具提供商奇捷科技等;

3.射頻類:芯和半導體、九同方等;

4.晶圓制造類:良率管理及電性測量領域的廣立微、TCAD工具領域的珂晶達和鴻之微、良率優(yōu)化和OPC工具提供商東方晶源和全芯智造等、無源器件建模仿真產(chǎn)品提供商芯和半導體等;

5.封裝測試類:芯和半導體等;

6.系統(tǒng)類:原型驗證領域的思爾芯和合見工業(yè)軟件、硬件加速領域的亞科鴻禹和英諾達、PCB工具廠商立創(chuàng)、電子電氣設計自動化和管理方案提供商奧肯思等、高速數(shù)字系統(tǒng)SIPI分析平臺供應商芯和半導體等;

7.電磁熱工程仿真類:芯瑞微、飛譜電子、芯和半導體等;

8.集成電路分析和設計服務:芯愿景等;

9.布局多家EDA公司的控股型公司:國微控股;

目前,國產(chǎn) EDA工具整體上能夠商業(yè)化、產(chǎn)品化,能夠交付產(chǎn)業(yè)界使用的產(chǎn)品,大概只能覆蓋 60%~65% 的流程,也就是說還有 35%~40% 的點工具還存在空白。從應用環(huán)節(jié)來看,數(shù)字、模擬、制造、封裝等環(huán)節(jié)的開發(fā)工具還需要補齊,業(yè)內人士樂觀估計最快要到 2027 年才能實現(xiàn)。

其中,EDA工具中用量占比最大的RTL仿真都還沒有可以大規(guī)模商用的工具。資料顯示,芯啟源和瞬曜電子分別推出了各自的仿真工具,并開始有少量客戶使用。“即便如此,這類的邏輯仿真工具也并沒有做到百分之百的覆蓋,但是已經(jīng)可以解決很多企業(yè)的痛點了,或者說已經(jīng)合格做備胎了。”一位業(yè)內人士此前曾分析過。

通常來看,一個EDA工具從開發(fā)到成為產(chǎn)品可能需要5年時間。如果整個國產(chǎn)EDA行業(yè)要實現(xiàn)設計端、制造端、應用端等環(huán)節(jié)全覆蓋的話,時間周期更要拉長。這條路是國產(chǎn)EDA廠商必須要走的路,根本急不得。

03

現(xiàn)階段,

EDA行業(yè)有整合并購技術的能力嗎?

面臨著外部巨頭的施壓和國內產(chǎn)業(yè)發(fā)展的難題,EDA行業(yè)如何應對挑戰(zhàn)?

在這種情況下,很多行業(yè)人士大多會想到并購。以史為鏡,海外巨頭的成長故事告訴我們,收并購是 EDA企業(yè)發(fā)展擴張的核心手段。近幾年,在外部政策、資本的助力下,國產(chǎn)EDA行業(yè)在多個領域實現(xiàn)了0-1的突破,快速邁入了全流程的階段。而國產(chǎn)EDA要想快速實現(xiàn)全流程的覆蓋,做大做強,也必然會經(jīng)歷一個優(yōu)勝劣汰、大魚吃小魚的過程。

但一個現(xiàn)實問題擺在大家擺在大家面前,過往EDA龍頭公司的擴張行為,多基于公司彼時產(chǎn)品和客戶狀況穩(wěn)定,通過收購可以擴大能力邊界。目前,華大九天、概倫電子、廣立微等三家本土EDA公司均已成功上市,很有可能成為未來并購市場的主力軍。其中,華大九天已經(jīng)擁有了相對完整的模擬集成電路全流程解決方案,有可能在模擬技術領域開始走向大規(guī)模并購。

放眼于EDA整個產(chǎn)業(yè),目前國內大多數(shù)EDA廠商都處在發(fā)展期,尚且沒有大規(guī)模并購的實力。這是因為,企業(yè)并購不僅要考驗企業(yè)的資金實力,還有企業(yè)的技術和人才整合能力。

國際EDA巨頭有底氣進行數(shù)量龐雜的產(chǎn)業(yè)并購,其實還有一個很大的原因,也是最容易被我們忽略的原因,就是他們強大的技術和人才整合能力。一方面,并購的最終是想要1+1>2的效果,而純粹的技術拼湊無法真正提升企業(yè)的核心競爭力;另一方面,企業(yè)只有自身具備一定的自主技術與研發(fā)實力后,才能夠透過自身的創(chuàng)新能力,把這些技術充分消化、串聯(lián)起來,才能更好打通工具間的限制,通過深度融合更好賦能客戶生產(chǎn)效率提升。

這對企業(yè)的綜合實力是一個巨大的考驗,即便EDA三大巨頭也走過不少彎路。2005年,Cadence野心勃勃地收購了Verisity,企圖搶占下一代高級語言以領先全行業(yè)。此前,Verisity推出了一種面向對象的編程語言,是業(yè)內首次采用這類語言來構建驗證平臺。結果,2006年,Synopsys推出了基于新語言System Verilog的VMM語言,Cadence隨后不得不放棄了E語言。這次失敗的收購,浪費了Cadence收購資金,也賠上了巨大的時間成本。時至今日,Cadence不僅沒達到當時的目標,反而還在打破VMM的壟斷做著的努力。

還有一個不容忽視的問題,國內很多EDA企業(yè)創(chuàng)始人有著相似的背景,公司技術差別不大、業(yè)務相近。在行業(yè)人士看來,幾十家本土EDA企業(yè)各顯神通,如今的問題不是企業(yè)總數(shù)夠不夠多,而是真正有技術含量、有被并購和整合價值的企業(yè)有多少。

從當前的企業(yè)發(fā)展情況來看,并購行為并不會為公司帶來大量的客戶增長。全球EDA巨頭積累的技術優(yōu)勢和深厚的生態(tài)壁壘,已經(jīng)在國內形成了極強的用戶黏性,為國內EDA企業(yè)獲客帶來不少阻礙——小公司不愿意試錯,大公司的門檻又較高。

欲速則不達,尤其在國內半導體客戶還不夠認可的時候,如果國產(chǎn)EDA過快走上并購之路,很有可能收獲的是一地雞毛。

在此情況下,本土EDA企業(yè)的首要任務是攻克關鍵的工具鏈節(jié)點,進而實現(xiàn)由點到面的突破。當EDA行業(yè)中出現(xiàn)有足夠技術實力、能實現(xiàn)產(chǎn)品落地、能做產(chǎn)業(yè)生態(tài)并有強大并購整合能力的公司時,并購便成為了水到渠成的事情。

04

結語

EDA作為集成電路產(chǎn)業(yè)鏈最上游、最高端和最核心的產(chǎn)業(yè),重要性和戰(zhàn)略地位不言而喻。尤其在復雜多變的國內外形勢下,中國必須擁有一批自主可控的EDA工具和企業(yè)。基于這一點,EDA企業(yè)如雨后春筍般涌向市場,整個行業(yè)呈現(xiàn)欣欣向榮的景象。

華大九天、芯和半導體、概倫電子、國微思爾芯、廣立微等EDA公司,在模擬IC、FPD等領域不斷取得重大突破,尤其是在后仿真、時序分析等環(huán)節(jié),國產(chǎn)新型產(chǎn)品在市場中競爭優(yōu)勢明顯。在此背景下,不少中國EDA行業(yè)陸續(xù)搶灘二級市場,行業(yè)也有了大規(guī)模并購的苗頭。

不過,在全流程EDA平臺、產(chǎn)業(yè)鏈生態(tài)方面,本土EDA企業(yè)仍與海外巨頭有著明顯的差距,而這些差距并非靠著并購整合便可加速完成。尤其在政策和市場的雙重利好的情況下,國內EDA公司應該靜下心來修煉內功、避免資源分散、人才流失,只有這樣國內才能夠培育出真正有并購整合能力的公司。低頭趕路,敬事如儀,低調發(fā)展的EDA更容易實現(xiàn)超高速進化。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論