電子發燒友App

電子發燒友App

胡安?維拉維德(Juan Villaverde)是一名計量經濟學家和數學家,自2012年以來一直致力于分析加密貨幣。他領導著Weiss評級團隊,由分析師和計算機程序員組成,他們創建了Weiss加密貨幣評級。

你還認為加密貨幣是個騙局嗎?你還認為智能合約毫無用處嗎?

如果是這樣,請允許我向您介紹一個您可能不知道的現象。去中心化金融,或者被加密貨幣人群稱為的“DeFi”。

我說的是金融領域即將出現的、獨立的、平行的宇宙。一種使用嚴格的分布式賬本技術(DLT)。

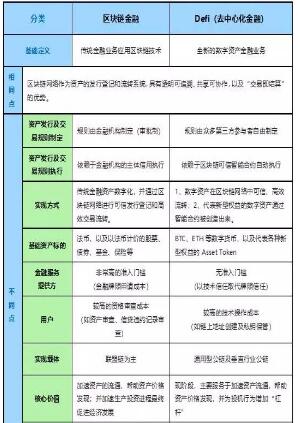

要快速、全面地理解這一點,請考慮一下DeFi與傳統金融體系之間的三個基本區別:

?

區別1:誰或什么做決定

傳統金融體系的生死存亡取決于大型金融機構及其監管機構的實力、穩定性、權威性和可信度。如果一家大銀行破產或政府違約,整個體系就會崩潰。

很難相信,對嗎?然后問問華盛頓互惠銀行(Washington Mutual)、貝爾斯登(Bear Stearns)和雷曼兄弟(Lehman Brothers)的客戶。或者與阿根廷、烏拉圭、希臘、俄羅斯和委內瑞拉的人民交談來促進你的理解。

相比之下,分散的化金融體系的生死存亡取決于其協議、密碼學和智能合約的強度。

弱小的玩家或陰暗之人就會被立即踢出這場游戲。

區別二:如何申請貸款

在傳統金融的舊世界里,你向銀行(或社區高利貸者)申請貸款。你給他們你的信用記錄,財產,流動資產的信息。他們甚至會巧妙地或公然地考慮你在哪里上學,住在哪里,以什么為生。

然后他們將其歸結為一個簡單的問題:你能被信任嗎?

在DeFi的新世界中,正如我稍后將解釋的,這個過程是完全自動化和去中心化的。

區別三:信用評級是如何產生的

找到“你能被信任嗎”這個問題的答案是一個繁瑣的過程。即使經過徹底的盡職調查,最終的信用評級數字仍只是一個猜測。

在主宰全球經濟數百年的盛衰周期中,它從一個極端走向另一個極端。

· 在繁榮周期的極端階段,放貸機構瘋狂投機,忽視風險,甚至操縱評級程序。

· 在經濟蕭條周期的極端階段,他們甚至把最有價值的借款人拒之門外,嚴格貸款給那些根本不需要錢的人。

· 在這兩個極端之間,最大的交易殺手是,大多數參與者都知道信用評級只是猜測,導致貸款過程中始終存在不確定性。

傳統金融體系的使命

傳統上,放貸者寧可謹慎行事,也會將全球數十億人拒之門外。無論規模大小,它們根本沒有足夠的帶寬來準確評估數十億潛在借款人的信用。

歸根結底,這是一個規模問題:

傳統的金融體系根本無法擴大到向世界上任何有良好信用歷史的人或任何公司開放資本渠道的程度。

傳統的金融體系嚴重缺乏:

1. 從一個地方到另一個地方的大規模跨境貸款。在工業世界流動性高的地區,放貸者很少能與新興市場的小額借款者建立聯系。

2. 點對點借貸。小額借款者或貸款者幾乎不可能繞過中間人。這些中介機構成本高昂,必須收取大量費用(或價差)。對于小投資者(甚至是大投資者)來說,要想成為放貸者,他們通常能做的最好的事情就是購買銀行、專業基金或對沖基金的股票。

3.點對點轉賬。金錢往往無法到達最需要它的地方。當這種情況發生時,中介機構往往會從這些轉移所產生的利潤中拿走最大份額。流動性經常在最需要的地方枯竭,特別是在自然災害或人為災害之后。

4. 貸款過程的透明度。有關在哪里或如何申請貸款、為什么被接受或拒絕、下一步該做什么的關鍵事實都籠罩在保密的陰云之下。

DeFi有這些機制……還有更多。

去中心化金融(DeFi)是唯一可持續的解決方案

正如我們一再看到的那樣,外國援助和慈善機構有時能提供幫助。但它們既不可持續,也不可擴展。

正如我們在2008年至2009年的美國次貸危機中所看到的,當時政府和私人貸款機構向高風險借款人發放了數萬億美元的貸款或抵押貸款,其后果是災難性的。

盡管這些挑戰和災難仍有可能發生,但在一個以DLT為動力、去中心化的金融體系中發生的可能性要小得多。

這是為什么…

首先,DeFi使用復雜算法處理的大量實時數據來持續平衡自身——就像一個高度流動性的全球外匯市場。

其次,DeFi幫助取代了對借款人進行的大量耗時的背景調查,以及貸款機構進行的大部分成本高昂的盡職調查。事實上,如果你是一個放貸人,你甚至不需要知道借款人是誰。

第三,DeFi使貸款機構和投資者有可能將資金委托給經過驗證的智能合約。然后,這些錢被匯總成一個流動資金池,供借款人使用。

第四,DeFi將資金安全地存儲在一個全球分布式賬本上,任何人只要有互聯網連接,都可以查看這個賬本。

把它想象成一家全球性的銀行:你存錢。然后,一旦機構有了你的錢,就可以自由地借出。

這里的關鍵區別在于沒有銀行。相反,它是在一個全球網絡上,在這個網絡上,所有相關信息——以及流動資金本身——可以像電子郵件或短信一樣迅速傳遍全球。

第五,DeFi支持更有效的信貸市場。對中介機構而言,利差過大不會扭曲利率。它們也不會直接受到央行操縱的影響。相反,它們是由算法決定的,這些算法會根據供需情況自動調整利率水平。

如果供應枯竭,利率就會上升。如果供應充足,價格就會下降。

這也有助于解決當前的一個重大挑戰:在北美、西歐、日本和其他發達經濟體,收益率處于創紀錄低點。但在新興市場,這一比例仍然很高。即使在最富裕的國家,許多普通公民也無法獲得抵押貸款來購買新房。

第六,DeFi處理抵押物更加靈活。當您希望使用DeFi協議借款時,您可以將您的資產發布到一個智能合約上。這些資產被指定為你希望借入的任何資金的抵押品。而且,如果你無法償還貸款,協議將自動將你的抵押品分配給貸款人。

與比特幣網絡一樣,在這個過程中沒有人為干預。而且實際上也沒有辦法欺騙智能合約。

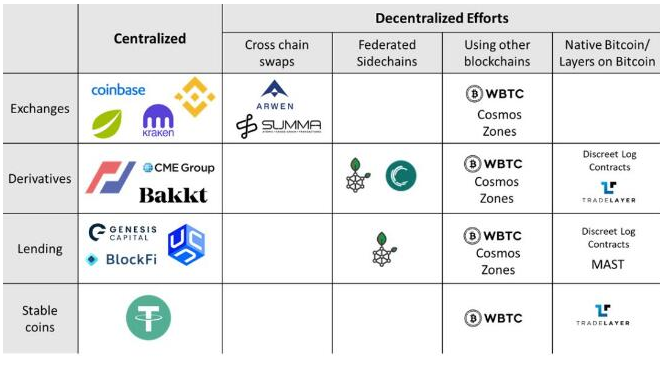

這個系統已經存在于現實世界中了嗎?

雖然還處于實驗階段,但確實如此!

事實上,我剛才描述的,在很大程度上,是已經被Compound協議測試過的,Compound協議是第一個基于DLT的借貸平臺。

像這樣的協議——通常建立在以太坊之上——正開始遠離比特幣作為價值存儲的傳統用例。他們開始實現以太坊的新金融體系愿景。

他們的目標是:一個大多數統治者都被規則取代的世界;在這樣一個世界里,這些規則被自動而公正地執行。

從3萬英尺的高空,銀行和類似Compound這樣的協議發揮著一種并行的功能:它們將資產集中起來,讓借款者可以使用這些資產。

不同之處在于,對于Compound貸款(或任何其他基于DLT的貸款應用程序),機構層面上不存在交易對手風險。聚集這些資產的也不是一家公司或個人。

與此同時,去除人工干預的過程有助于減少兩件至關重要的事情:

1. 處理貸款申請時出現人為錯誤,以及

2. 資本配置中的人為偏見。

貸款人和借款人直接見面,并且采用加密強制協議確保所有人在任何時候都遵守這些規則。

但請理解:僅僅因為人類沒有作為中間人參與日常決策,并不意味著人類根本沒有參與。

相反,管理這些協議如何運行的規則是由貸款人和借款人共同決定的。

制定規則的是這些平臺的用戶,實施規則的是分布式賬本技術。

欺騙整個系統幾乎是不可能的;智能合約對每個人都一視同仁。它不允許優先級訪問。這個系統完全按照程序設計的那樣運行。如果它有任何缺陷,這些缺陷就會很明顯,并會要求立即修復。

說到底,這個體系的強大之處在于它能夠剔除中間人,取消大部分費用,平等對待每個人。

DeFi協議本身也是全局的。你可以是世界上任何地方的任何人。如果您符合參與的要求,您可以自由地這樣做。地理位置根本不是一個標準。

DeFi不會歧視,也不會欺騙。最終,這就是金融的未來。

工商網監

工商網監

評論