電子發(fā)燒友App

電子發(fā)燒友App

方宏進(jìn):中央電視臺(tái)《東方時(shí)空》、《焦點(diǎn)訪談》原總主持,上海東方衛(wèi)視原總策劃。2016年起開始區(qū)塊鏈理論研究,專注于通證項(xiàng)目的頂層設(shè)計(jì)。2018年6月主持設(shè)計(jì)了全球第一款錨定離岸人民幣的穩(wěn)定型數(shù)字貨幣,對(duì)穩(wěn)定幣的頂層設(shè)計(jì)、監(jiān)管方式等有完整的操作經(jīng)驗(yàn)。目前主導(dǎo)開發(fā)出離岸人民幣存款的數(shù)字憑證在國(guó)際結(jié)算中的應(yīng)用、人民幣存款數(shù)字憑證在供應(yīng)鏈金融中的應(yīng)用、質(zhì)譜檢測(cè)加區(qū)塊鏈技術(shù)在食品溯源中的應(yīng)用等區(qū)塊鏈應(yīng)用解決方案。

為什么我猜想數(shù)字人民幣與Libra不大可能正面沖突呢?第二個(gè)原因是Libra和數(shù)字人民幣在國(guó)際上可能流通使用的區(qū)域重合度很小,大路朝天各走一邊。

我們先來預(yù)測(cè)一下Libra在美國(guó)之外的哪些地區(qū)有可能流通。

扎克伯格在為L(zhǎng)ibra布道時(shí),一再強(qiáng)調(diào)Libra具有普惠金融的公益性。他說世界上還有十幾億人沒有銀行賬戶,享受不到金融服務(wù)的便利,越是弱勢(shì)群體在金融方面就要付出越高的代價(jià),他們把打工掙的錢匯回家,要花費(fèi)高昂的手續(xù)費(fèi)和很長(zhǎng)的時(shí)間。而一旦Libra橫空出世,這些弱勢(shì)群體再要匯款的話,就將會(huì)像發(fā)一條短信一樣簡(jiǎn)便安全。

聽起來是不是蠻溫暖人心的?但是如果你再看一看Libra的那個(gè)籃子都裝的是一些什么貨幣,你就會(huì)知道小扎這就是在拿道德至上的話術(shù)忽悠人,他描述的那個(gè)普惠金融的理想,至少Libra是做不到的。

要知道Libra和空氣幣不一樣,它可不是白來的。Libra協(xié)會(huì)每在鏈上對(duì)外發(fā)行一個(gè)Libra,就必須事先在瑞士的托管銀行存入5毛美分以及依照比例對(duì)應(yīng)額度的歐元、日元、英鎊和新加坡元,鋼鋼的全是全球流動(dòng)性最好的硬通貨。在沒有明確證明有1個(gè)Libra被回收前,對(duì)應(yīng)存在瑞士銀行里的這一款硬通貨幣組合就不許提取。(Libra將如何確保這一承諾能夠公開公正可信地執(zhí)行,我也是在拭目以待中)

為什么必須這樣呢?因?yàn)槿绻形皇掷镉蠰ibra的用戶哪天一不開心不想玩了,要把手里的1個(gè)Libra兌換回現(xiàn)金,Libra協(xié)會(huì)一定要安排一個(gè)或者多個(gè)暢順的通道,在收回那個(gè)Libra后立馬把等額的一筆硬通貨幣付給人家,當(dāng)然我相信屆時(shí)兌付出來的不會(huì)是美元、歐元什么的一大把各式各樣的硬通貨幣,最可能的就是按照用戶的要求全部?jī)稉Q成一種硬通貨——例如美元現(xiàn)金付給用戶。

這一剛性兌付的動(dòng)作Libra必須毫無障礙地馬上做出來,但凡有些拖延或者打個(gè)折扣什么的,Libra的信用就會(huì)蕩然無存,全世界的人們馬上就會(huì)迅速擠兌Libra,要求拿回硬通貨現(xiàn)金。為什么呢?因?yàn)長(zhǎng)ibra協(xié)會(huì)不是有國(guó)家信譽(yù)背書的中央銀行,它向外發(fā)行的Libra是否對(duì)應(yīng)存儲(chǔ)了等額的硬通貨幣,大家沒有足夠的信心,所以但凡有點(diǎn)兒風(fēng)吹草動(dòng),還是馬上換回硬通貨現(xiàn)金落袋為安。

這里順便說句題外話,F(xiàn)acebook在設(shè)計(jì)Libra的時(shí)候,為了能夠顯得可以跨國(guó)度流通使用,成為所謂的全球通用貨幣,所以沒有錨定美元一種法幣而是錨定了一籃子五種硬通貨的組合。我認(rèn)為這是他們給自己挖的一個(gè)坑,早晚得跌大跟頭。

因?yàn)槊涝W元、英鎊、日元等相互之間的匯率本來就波動(dòng)不已,因此Libra作為穩(wěn)定幣的價(jià)值是否穩(wěn)定,就看你是依照什么幣值來說了。假設(shè)歐元兌美元的匯率大幅升高,一個(gè)歐洲用戶使用Libra在本地買東西時(shí),就會(huì)明確感受到Libra貶值了,因?yàn)榇鞮ibra一半價(jià)值的美元對(duì)歐洲人來說縮水了。

我不相信Libra發(fā)行后,人們要用硬通貨現(xiàn)金去換Libra時(shí),還得事先自己按照它籃子里的比例把五種硬通貨幣各式各樣都換好了才行。人們一定是拿一種硬通貨例如美元去兌換。Libra自找麻煩地需要先幫用戶把這筆美元的一半按照籃子里的比例以當(dāng)時(shí)的匯率換成其他四種硬通貨,然后再換算出等額的Libra付給用戶。

好了,等哪天這位用戶回來要求把Libra換回美元時(shí),Libra首先兌換出來的肯定是按照一籃子貨幣配置的各式各樣的五種硬通貨,然后再把其他四種硬通貨幣按照這個(gè)時(shí)候的匯率換成美元后一并付給用戶。

我敢拿1個(gè)Libra來打賭,這位用戶換回來的美元跟他原先付出去的美元的數(shù)額一定不一樣!賺了錢還好說,如果虧了錢,人家不會(huì)去找你Libra的麻煩?那是不是為了照顧用戶的利益不受損失,Libra還得額外負(fù)擔(dān)起炒匯保值的義務(wù)?

說回本期話題,其實(shí)我們前面已經(jīng)提到,甭管是全世界哪個(gè)地方的人,你要想獲得Libra,你就必須用硬通貨幣去換,即使你湊不全五種來,至少你得拿出其中的某一種才行。那么問題來了,扎克伯格思之念之地那十幾、幾十億沒有銀行賬戶的弱勢(shì)群體,誰褲兜子里藏著大把美元、歐元等硬通貨幣呢?我相信這些人以及他們的家人大多數(shù)都是生活在硬通貨短缺而施行外匯管制的國(guó)家里,這些國(guó)家急需把散布在民間的硬通貨幣匯總起來,去應(yīng)付國(guó)家的國(guó)際債務(wù)和貿(mào)易逆差,就算民間殘留著一些硬通貨幣,當(dāng)?shù)卣娜莸媚鉒ibra跑來大大方方地吸走?一定會(huì)強(qiáng)加管制不允許Libra進(jìn)入。

所以我猜想Libra在所有外匯管制的發(fā)展中國(guó)家都很難合法地流通使用起來,如果中國(guó)和歐盟再加以抵制,Libra可能的流通區(qū)域屈指可數(shù),遠(yuǎn)非其設(shè)想的可以暢行天下那般恢宏。

當(dāng)然,我更愿意相信扎克伯格這是在扮豬吃老虎,他是在給美國(guó)國(guó)會(huì)和政府監(jiān)管部門放煙霧彈,說Libra暢行全球可以順帶普及美國(guó)的價(jià)值觀和維護(hù)美國(guó)金融的世界領(lǐng)導(dǎo)地位,先忽悠著能夠被批準(zhǔn)放行再說。一旦Libra名正言順地發(fā)行流通起來,甭管能不能真的暢行全球,只要能暢行北美就足夠它安身立命了。說實(shí)在的,一個(gè)社交網(wǎng)絡(luò)公司搖身一變成為普惠金融公司,想象空間已經(jīng)足夠大了。

我們?cè)賮聿孪胍幌聰?shù)字人民幣發(fā)行后,可能在國(guó)際上流通的區(qū)域在哪里。這里有一個(gè)最為關(guān)鍵的要點(diǎn):與Libra最核心的不同之處,數(shù)字人民幣是中國(guó)央行發(fā)行的中國(guó)法幣的數(shù)字化版本。

數(shù)字人民幣由中國(guó)央行發(fā)行,代表的是一種國(guó)家行為,必須遵守國(guó)與國(guó)之間的國(guó)際規(guī)則,這與一個(gè)商業(yè)機(jī)構(gòu)要遵守的國(guó)際規(guī)則完全不可同日而語。

所以我猜想數(shù)字人民幣在國(guó)際上的流通應(yīng)用,必須遵守以下兩個(gè)基本原則:第一,不介入到其他國(guó)家國(guó)內(nèi)的支付流通領(lǐng)域,不挑釁這些國(guó)家法幣在其國(guó)內(nèi)的權(quán)威地位;第二,不干擾這些國(guó)家的外匯管制措施,不影響這些國(guó)家的外匯儲(chǔ)備,不從這些國(guó)家直接或者間接套取國(guó)際硬通貨。

鑒于上述兩個(gè)原則的要求,我個(gè)人猜想未來數(shù)字人民幣能夠大量流通使用的地方,一定是那些本國(guó)法幣不穩(wěn)、外匯短缺,又與中國(guó)有大量的經(jīng)濟(jì)和貿(mào)易往來的國(guó)家。這當(dāng)中大量往來這一條非常重要,有往來就意味著兩方需要結(jié)余的款項(xiàng)較小,大部分往來支付都對(duì)沖掉了,這時(shí)候中間往來對(duì)沖的貨幣手段就不一定是美元,特別是如果其中一方短缺美元的話,只要對(duì)兩方來說這一貨幣手段足夠穩(wěn)定就行。離岸人民幣足可以扮演這一角色。

人民幣國(guó)際化走的很艱辛,至今成效不顯著。據(jù)SWIFT系統(tǒng)2019年3月公布的統(tǒng)計(jì)數(shù)字,人民幣在全球結(jié)算資金額度中僅占1.89%,比例極小。

究其原因是因?yàn)榭鐕?guó)之間進(jìn)行支付一般要經(jīng)過兩個(gè)以上的不同國(guó)家的商業(yè)銀行,如果這些銀行中絕大多數(shù)都沒有開設(shè)離岸人民幣的賬戶,沒有經(jīng)營(yíng)離岸人民幣業(yè)務(wù),那自然無法支持當(dāng)?shù)氐纳碳也捎秒x岸人民幣作為支付手段。

這方面有一個(gè)看起來有些奇怪的現(xiàn)象,近兩年來一帶一路發(fā)展中國(guó)家雖然美元外匯短缺,但是他們?cè)谂c中國(guó)支付往來中使用離岸人民幣的不但不多,還有下降的趨勢(shì)。反而是英國(guó)、美國(guó)、韓國(guó)等發(fā)達(dá)國(guó)家采用離岸人民幣的在增加,原因是這些國(guó)家是離岸人民幣的匯集中心,有不少銀行特別是在當(dāng)?shù)亻_設(shè)的中資銀行分行都可以在當(dāng)?shù)亻_辦人民幣賬戶,所以能過支持離岸人民幣作為跨國(guó)往來的支付手段。

外國(guó)商業(yè)銀行開辦離岸人民幣業(yè)務(wù)的之所以很少,核心原因是人民幣至今不能在國(guó)際上自由兌換,僅靠中資銀行去各個(gè)國(guó)家開分行去推,進(jìn)展緩慢。這個(gè)客觀條件不改變,走傳統(tǒng)金融通道推動(dòng)人民幣國(guó)際化就是很難。

但是走全新的數(shù)字貨幣通道,情況就完全不一樣了!因?yàn)閿?shù)字貨幣的支付轉(zhuǎn)移是在往來雙方的數(shù)字錢包之間點(diǎn)對(duì)點(diǎn)完成的,沒有經(jīng)過任何中間環(huán)節(jié)轉(zhuǎn)賬,無需得到什么機(jī)構(gòu)的審核批準(zhǔn)。

所以我個(gè)人堅(jiān)信:商業(yè)銀行傳統(tǒng)的跨國(guó)支付業(yè)務(wù)、連帶傳統(tǒng)的信用證業(yè)務(wù)都將很快會(huì)被消滅,這些金融服務(wù)部門將不得不解散。而消除這些商業(yè)銀行傳統(tǒng)金融服務(wù)所節(jié)省下來的金錢,會(huì)平分給所有使用數(shù)字貨幣進(jìn)行支付的人們。這就是區(qū)塊鏈技術(shù)去中心化特性將會(huì)提升全社會(huì)效率的例證之一。

在新的數(shù)字貨幣流通領(lǐng)域,基礎(chǔ)設(shè)施其實(shí)就是可以裝在智能手機(jī)里面的一個(gè)應(yīng)用而已,只要交易雙方都接受離岸人民幣,雙方的手機(jī)里又都有可以接受數(shù)字人民幣的數(shù)字錢包,不管身處哪個(gè)國(guó)家相距千山萬水,拿出手機(jī)來輸入對(duì)方的收款數(shù)字地址,很可能一分鐘內(nèi)對(duì)方錢包就顯示到賬了,支付費(fèi)用幾乎可以忽略不計(jì)。

這樣一來,在那些一帶一路沿線等地區(qū)的發(fā)展中國(guó)家,只要當(dāng)?shù)嘏c中國(guó)相互之間有經(jīng)常性的經(jīng)濟(jì)貿(mào)易往來,當(dāng)?shù)赜钟幸欢〝?shù)量的離岸人民幣存在,大家就可以采用數(shù)字人民幣進(jìn)行支付,跟你有沒有美元無關(guān)了,跟是否要在銀行開賬戶無關(guān)了,跟SWIFT也無關(guān)了。只有當(dāng)大筆人民幣現(xiàn)金要求兌換成數(shù)字人民幣、或者大筆數(shù)字人民幣要求兌回人民幣現(xiàn)金時(shí),才需要進(jìn)行KYC驗(yàn)證以符合國(guó)際反洗錢規(guī)定。

正是基于這個(gè)判斷,所以我敢猜測(cè)就算Libra發(fā)行出來了,它也不會(huì)跟數(shù)字人民幣正面沖突。因?yàn)長(zhǎng)ibra只適合在有充裕美元現(xiàn)金留存的地區(qū)使用,而數(shù)字人民幣恰恰是適合在美元短缺又與中國(guó)有大量經(jīng)濟(jì)貿(mào)易往來的地區(qū)使用。

央行發(fā)行數(shù)字人民幣后,讓超過一萬億元的離岸人民幣盡可能多地轉(zhuǎn)換成數(shù)字人民幣,再讓這些數(shù)字人民幣成為中國(guó)和那些缺少國(guó)際硬通貨國(guó)家和地區(qū)之間進(jìn)行支付結(jié)算的手段,人民幣就能繞開外國(guó)商業(yè)銀行的通路實(shí)現(xiàn)國(guó)際化了。

最后我們?cè)僬f第三個(gè)原因,由于數(shù)字人民幣和Libra的應(yīng)用場(chǎng)景不大一樣,所以我猜想二者之間不大可能構(gòu)成正面沖突的關(guān)系。

我個(gè)人認(rèn)為,數(shù)字貨幣的應(yīng)用場(chǎng)景主要有三個(gè):

第一個(gè)應(yīng)用場(chǎng)景是用于數(shù)字資產(chǎn)的交易,這是最傳統(tǒng)的一個(gè),也就是所謂幣圈的應(yīng)用,拿數(shù)字貨幣——主要是穩(wěn)定型的數(shù)字貨幣去購買數(shù)字資產(chǎn),例如比特幣、以太坊等加密貨幣。未來更大的用途,是用穩(wěn)定型數(shù)字貨幣購買通過STO實(shí)現(xiàn)的數(shù)字化資產(chǎn),這是未來傳統(tǒng)金融資本進(jìn)入數(shù)字化財(cái)富領(lǐng)域的主干道。(我會(huì)在后續(xù)的猜想中專門討論數(shù)字人民幣和STO的問題)。

第二個(gè)應(yīng)用場(chǎng)景是用于C端個(gè)人之間的小額支付,未來很可能會(huì)取代現(xiàn)在大行其道的移動(dòng)支付。由于個(gè)人之間的小額支付如果采用數(shù)字貨幣的話,數(shù)字錢包是可以不依賴銀行賬戶而獨(dú)立存在的,即使是央行,也不可能要求未來可能達(dá)到幾億個(gè)甚至更多的小額支付數(shù)字錢包都向其報(bào)備。所以用戶可以在不依賴任何第三方的情況下,以點(diǎn)對(duì)點(diǎn)的方式實(shí)現(xiàn)快速便捷又更加安全的支付,同時(shí)還保護(hù)了自己的隱私,不再會(huì)被所謂支付應(yīng)用大數(shù)據(jù)推算出來的“精準(zhǔn)廣告”騷擾。

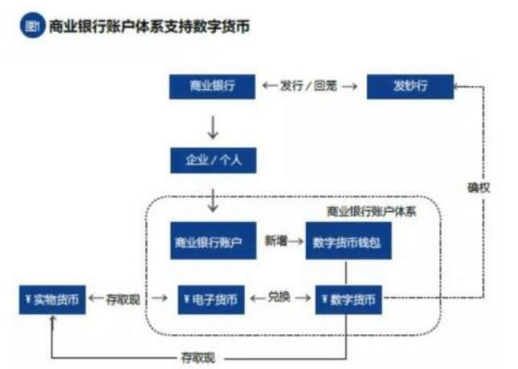

第三個(gè)應(yīng)用場(chǎng)景是用于B端大客戶之間的大額支付,既商業(yè)客戶之間不再通過銀行賬戶相互轉(zhuǎn)賬匯款,而是采用數(shù)字貨幣的方式點(diǎn)對(duì)點(diǎn)完成兩個(gè)數(shù)字錢包之間的資金轉(zhuǎn)移。我個(gè)人認(rèn)為,大額支付結(jié)算是數(shù)字貨幣最大規(guī)模的應(yīng)用場(chǎng)景。當(dāng)然,大額度數(shù)字貨幣支付直接采用數(shù)字人民幣這類央行數(shù)字法幣(CBDC)還有些不足,這是因?yàn)檠胄袛?shù)字法幣為了保證其無條件法償性,不可能允許捆綁其他有約束性的智能合約。所以需要由商業(yè)機(jī)構(gòu)配套發(fā)行人民幣銀行存款的數(shù)字化憑證,用這些與銀行存款1:1對(duì)應(yīng)的數(shù)字憑證綁定智能合約用于支付,待合約執(zhí)行完畢客戶希望取出現(xiàn)金時(shí),再用憑證直接兌回?cái)?shù)字人民幣。(這一業(yè)務(wù)是我過去一年半來一直在香港和北京兩地持續(xù)推動(dòng)的數(shù)字貨幣應(yīng)用方案,近期周小川副主席推薦的一篇國(guó)際貨幣基金組織發(fā)出的文章,認(rèn)為這樣的應(yīng)用才會(huì)最為有效,稱其為“合成央行數(shù)字貨幣(sCBDC)”。我會(huì)在后續(xù)的猜想中詳細(xì)說明。)

回到我們的話題,從Facebook宣傳推廣Libra的內(nèi)容來看,Libra如果能夠成行的話,主要應(yīng)用場(chǎng)景是C端個(gè)人之間的小額支付,因?yàn)檫@一應(yīng)用可以憑借其全球超過23億個(gè)人用戶的社交網(wǎng)絡(luò)來迅速推廣,實(shí)現(xiàn)網(wǎng)絡(luò)好友之間快速便捷的小額支付。我們中國(guó)人現(xiàn)在用慣了微信支付,對(duì)這樣的支付形式已經(jīng)不以為奇,但是這對(duì)全世界三分之二以上沒有微信的“受苦人”來說,好友之間轉(zhuǎn)筆小錢“就像發(fā)個(gè)短信一樣便捷安全”,無疑還是革命性的一個(gè)金融服務(wù)。所以Libra發(fā)言人把中國(guó)的微信支付和支付寶當(dāng)成假想敵是有一定道理的,但是這個(gè)應(yīng)用場(chǎng)景并不是數(shù)字人民幣最主要的領(lǐng)域。

我個(gè)人猜想未來數(shù)字人民幣的主要應(yīng)用場(chǎng)景是B端客戶之間的大額支付。在境內(nèi),從銀行間的轉(zhuǎn)賬,到政府機(jī)構(gòu)內(nèi)部的財(cái)務(wù)流轉(zhuǎn),都會(huì)很快采用數(shù)字人民幣的形式,賬本公開透明不可篡改,支付點(diǎn)對(duì)點(diǎn)完成去除所有的中間環(huán)節(jié),提升效率防止腐敗;在海外,中資機(jī)構(gòu)和海外的經(jīng)濟(jì)貿(mào)易合作伙伴之間都可以采用數(shù)字人民幣進(jìn)行支付和結(jié)算,如果加載智能合約的話,可以增強(qiáng)相互之間的信用而降低交易成本;如果限定實(shí)名制數(shù)字錢包相互轉(zhuǎn)賬的話,可以提升資金的安全性,完全不怕錢包丟失或者黑客攻擊;還有一個(gè)非常重要的好處,就是這些財(cái)務(wù)往來完全繞開了SWIFT系統(tǒng),其意義的重大性,大家可以參考黃奇帆先生近期的講話。

所以我的猜想是,數(shù)字人民幣和Libra不太可能正面沖突,反而到有可能在使用區(qū)域和應(yīng)用場(chǎng)景的交互處雙方進(jìn)行積極合作。

責(zé)任編輯:ct

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論