電子發燒友App

電子發燒友App

前言:Maker開啟了多資產抵押(MCD)的新版本,這是DeFi發展史上的重要事件。雖然從資產發行量和資產成本上,去中心化的穩定幣Dai都不及中心化的穩定幣,但它開啟了一種全新類型的穩定幣,是加密史上的重要事件。不過Maker在探索過程中,也會遇到一些問題,本文著重提出了Maker中存在的預言機治理攻擊的問題,甚至為了攻擊成功,還可能存在攻擊DAO的可能性。當然,從目前看,由于MKR具有一定的集中性,文中所說的預言機治理攻擊的可能性很小。當然即便可能性小,也給Maker設計和治理要進一步完善的警示:如何讓Maker的機制更完美,更加去中心化,如何讓系統更安全,如何讓MKR發揮更恰當的作用,這里有不少需要完善的問題。

Maker穩定幣Dai的安全性依賴于可信任的預言機來提供價格信息。這些是通過鏈上治理選擇的。因此,預言機的價格信息流可以通過MKR代幣持有人操控。

本文會討論對Maker的攻擊,其風格類似于51%攻擊,但并不一定需要51%的MKR代幣。在這種情況下,一個聯盟可以獲利,方式是通過操控治理來“竊取”系統抵押品。這些攻擊既會影響Sai(單抵押資產的穩定幣),也會影響MCD的實施,以及具有鏈上治理的類似系統。(藍狐筆記:關于Sai和Dai的區別,可以參考《MakerDAO的MCD:帶來哪些改變?》)

這些攻擊的結果是,以當前和歷史的市場價格看,“完全去中心化”的Dai是不安全的,因為其激勵的失調。這里的“完全去中心化”要求MKR代幣必須是充分分散的,以實現去中心化的目的。當前的Maker系統是半中心化的,因為大多數MKR由少數的Maker個人和Maker基金會持有。

這意味著市場可能會給MKR價值打折扣,因為它并非是充分分散的。因此,Dai的安全依賴于對Maker基金會的信任,以及在發生攻擊時采取法律追索權的可能性。

要么市場沒有意識到MKR治理攻擊的可能性會導致其定價的下限,要么市場是在說,如果Maker實現完全去中心化,那么MKR會更值錢。

這些攻擊也表明,Dai存在嚴重的擴展問題:為了維持其安全性,MKR價值需要比Dai和其抵押資產供應增長更快。Dai和CDP(藍狐筆記:新版Maker不再有CDP,換成Vault小金庫)持有人需要為其安全性將價格抬高。本質上,穩定資產的持有人需要在高風險資產中持有大量頭寸,以確保其穩定頭寸的安全,這可能會破壞穩定幣的目的。

I. Maker治理:預言機和全球結算

Maker系統由MKR代幣持有人治理,MKR持有人在鏈上投票以決定其系統參數和流程。他們承擔了跟預言機安全相關的三個重要任務。

首先,由MKR持有人來確定Maker可信預言機的列表。Maker系統依賴于這些可信預言機來提供真實世界的價格數據,這些數據用于確定CDP的清算門檻。

其次,MKR持有人影響對預言機操控的保護。Maker系統會在給定時間內(“價格信息流敏感度參數”)構建最大的預言機價格變化,且新預言機價格生效時,會有一個小時的延遲。而MKR持有人可以直接決定價格信息流敏感度參數。

第三,MKR持有人可以確定“全球結算者”組,由他們觸發全球結算。因此,他們可以有效地控制全球結算。在全球結算中,Maker系統被凍結,參與者(Dai和CDP持有人)能夠收回其抵押資產的一部分,具體數額取決于最后的預言機價格。

假設誠實的MKR治理,可以合理地控制預言機。每小時的價格時延提供了緊急預言機時間(MKR持有人預先確定)來對攻擊作出反應。Maker價格信息流采用的是預言機價格的中位數,因此大多數預言機(包括緊急預言機)會不得不相互串通。

最大預言機價格變化限制了攻擊的直接嚴重性。而且,如果其他所有的也失敗,則價格延遲會為全球結算者(由MKR持有者預先確定)提供時間來觸發全球結算。

II. Maker中的預言機治理攻擊

如有不誠實的MKR持有人,可能會發生兩種重要的攻擊:

· MKR→ CDP 退出攻擊

MKR代幣持有人能夠持有大量的CDP,合謀選擇可以將以太坊價格→∞的預言機,然后觸發全球結算。(藍狐筆記注:∞是“無窮大”的符號,意思說通過將ETH預言機價格推高至無窮大獲利)

· MKR→ Dai退出攻擊

MKR代幣持有人可以持有大量的Dai,合謀選擇可以將以太坊價格→0的預言機,然后觸發全球結算。(藍狐筆記注:通過將預言機ETH價格趨于0,導致觸發CDP的清算,由于清算需要購入大量的Dai,這導致那些持有Dai代幣的MKR治理攻擊者可以從中獲利)

這兩種情況都會將抵押品價值轉移給不誠實的MKR持有人,其方式是通過分別持有CDP或Dai。CDP或Dai的獲利規模將取決于推動攻擊所須的MKR價值。

請注意,內置于Maker的預言機保護并不能阻止這些攻擊。不誠實的MKR持有人可以在攻擊前合謀,以設置更高的每小時最高價格變化。通過預言機,他們可以將多個小時內的最大價格變化進行復合。這個時間給其他參與者(例如Dai和CDP持有人)提供了反應的時間。讓我們來看看Dai市場會發生什么:

· 在MKR→CDP的退出攻擊中,當Dai持有人意識到操縱攻擊時,他們預期Dai的長期價格會歸零。Dai市場開始大量賣出,因為所有的Dai持有人試圖將其換成其他資產。這導致Dai價格下跌,但這不能阻止不誠實的MKR持有人繼續預言機操控,并觸發全球結算,實現收益。

· 在 MKR→Dai的退出攻擊中,當CDP持有人意識到操縱攻擊時,他們預期其在全球結算中的抵押品價值份額將會歸零。他們急于解鎖其抵押品。MKR持有人通過設置更高的超額抵押門檻來部分阻止這一情況。為了解鎖抵押品,CDP持有人急于去買回Dai。然而,Dai持有人現在期望其Dai會更值錢。那么,Dai市場價格上升,此時,CDP持有人已有虧損。不誠實的MKR持有人可以再次繼續預言機操縱,并觸發全球結算,以實現其收益。

為了確保攻擊成功,串通的MKR持有人將需要控制大于50%的MKR代幣。然而,不到50%的代幣也可能實現成功攻擊。例如,投票參與度通常非常低,網絡可能阻塞,導致誠實參與者幾乎沒有機會作出反應,不誠實的MKR持有人可能串通礦工審查投票和CDP抵押品交易。(藍狐筆記注:MKR治理投票一般很少超過10萬票,也就是不到10%的代幣參與了治理)

另一個增加的復雜性是,當關閉CDP時還銷毀MKR。因此,在MKR→Dai退出攻擊中,攻擊者似乎可以用少于50%的代幣來攻擊預言機。一旦CDP持有人開始關閉CDP,實際上就獲得全部50%。

III.以當前價格,Maker治理是脆弱的

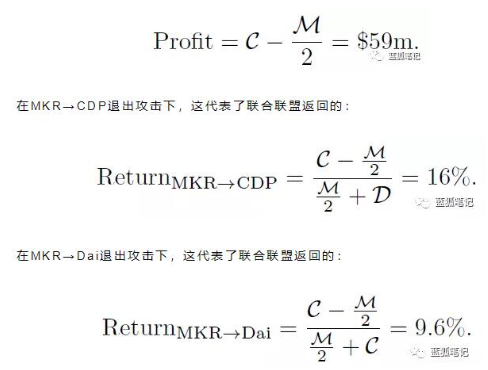

這些攻擊的潛在收益是鎖定在Maker中的抵押資產的總價值。這些攻擊的成本可能會是MKR供應量的50%。如果獎勵》成本,那么,對于尋求利潤的MKR持有人來說,就會存在一種不正當的激勵,在這種可能的平衡中,大多數MKR持有人串通一氣發起這種攻擊。(藍狐筆記注:當前鎖定在Maker中的抵押資產總價值是3.38億美元,而MKR總價值的50%是3.31億美元。從這個角度,發起預言機治理攻擊的意義不是特別大)

截止至2019年11月5日,這些抵押資產價值C=3.36億美元,MKR市值M=5.55億美元,Dai市值D=9600萬美元。這產生了潛在的攻擊收益:

在最近幾天MKR價格提升之后,這種攻擊獲利能力已經降至1900萬美元。這仍然很可觀,尤其是考慮到攻擊收益只是來源于當前上限規模較小的SCD系統 ,而MKR價格前景來源于其發布的MCD(藍狐筆記注:2019年11月18日發布)系統,預期它將獲得更大的收益規模。下圖跟蹤了這些獲利衡量的完整歷史。在很多擴展時期內,這些攻擊的獲利會更高。

實際獲利能力可能會更高

請注意:出于某些原因,實際的獲利能力可能會更高。首先,據報道Maker基金會持有30%左右的MKR,它已經承諾不參與治理投票。如果他們堅持這樣做,或者在某個時間點將他們的投票權利從智能合約中移除,那么,要達成控制份額的聯盟所需的MKR代幣就更少,這極大地降低了攻擊成本。下圖說明了這種情況下獲利能力顯著提高。

其次,少數的MKR代幣持有者和關鍵礦工能夠串通以實現攻擊。第三,可以結合攻擊,以利用其他基于Maker預言機的系統。

其他復雜因素

有一些復雜因素可能影響分析。如果攻擊者需要獲得MKR,則需要購買或借入。而借入MKR的利率可能很低(9月份在NUO上有一個很小的30萬美元的資金池,利率是2.6%,),大規模的收購可能會引發市場擠壓效應,且如果很多MKR持有人是長期的誠實持有者的話,這個收購也很難達成。(藍狐筆記注:目前在NUO上MKR的借貸利率僅為0.04%,不過不具有實操性,因為池子中MKR太少)

同樣,如果攻擊者需要收購大量的Dai或CDP,鑒于市場力量,這也很難。成功的買入將可能需要很長一段時間。同樣,執行攻擊步驟的gas成本也會影響其獲利能力。

用“攻擊DAO”協調串通

也就是說,實際上,我們不知道誰同時持有MKR、Dai以及CDP,還有很多代理可能會串通。我們無法排除一些聯盟控制組合資產以促使攻擊獲利的可能性。如果存在這種聯盟,就會存在串通發動攻擊的不當動機。

為了確保足夠的串通者協調一致,可以創建“攻擊DAO”,將所需的資產組合在一起,并觸發攻擊步驟以獲利。

IV. MKR定價的后果

MKR價值源于兩個因素:

· 常規現金流的(折現)價值

· 來自于治理操控的有條件現金流價值

常規的現金流來自于Maker的費用,也就是穩定費,它會用于銷毀MKR,這類似于公司股票回購計劃,會減少代幣供應量。

MKR價值跟常規現金流相關,而常規現金流跟Dai增長的預期相關,因為更大規模的Dai系統會產生更多的費用。治理操控的有條件的現金流則代表發起MKR攻擊的可能獲利能力,比如上述提到的51%攻擊。這是MKR持有人可以套現的“可替代”方式。

為了確保免遭治理操控,MKR市值必須至少高于總體抵押資產價值的2倍以上,如果考慮到上述提到的更加復雜的攻擊,以及Maker基金會不參與投票的承諾,可能其市值還需要更高才行。(藍狐筆記注:如果換個角度思考,這也說明,Maker的價值不僅來自于現金流,也來自于治理價值)

可以說,去中心化Dai的MKR價格應該通過市場力量達到這樣的水平,否則,攻擊會為某些聯盟提供類似的套利機會(盡管還不完全清楚)。

半中心化的影響

如介紹所述,Maker系統當前是半中心化的:多數MKR據說被Maker基金會,以及一些Maker個人持有。在這種情況下,治理攻擊只可能是Maker自己來發起。

而這種攻擊是可以被識別出來的,因此會有潛在的法律責任。在這種情況下,較低的MKR價格是可以理解的,因為潛在的法律責任抵消了發起攻擊獲得快速利潤的任何動機。但是,這種情況下,只能信任Maker。(藍狐筆記注:本文是說,由于Maker基金會持有大量的MKR,即使MKR價格不是很高,外部發起攻擊的可能性也不大。同時,由于法律責任,Maker基金會發起攻擊的可能性也不大。)

由于上述所提及的攻擊在當前可能有利可圖,那么,要么市場沒有意識到MKR治理攻擊的潛在可能性會導致其安全價格的下限,要么市場對MKR進行折扣,因為它并非完全去中心化。換言之,如果MKR代幣持有人更加分散,MKR的價值可能更高。(藍狐筆記:因為在分散的情況下,只有MKR價值更高才能保護系統安全,讓攻擊無利可圖)

現金流可以確保系統安全嗎

由于上述原因,我們可以認為今天的MKR價格代表購買和銷毀MKR的常規現金流的預期,現金流來自于CDP操作,本質上類似于股票回購。

這為設計像這樣的安全系統提供了有價值的數據。重要的是,這說明了,在多數情況下,這些現金流并不足以確保Maker的安全。事實上,如果Maker足夠分散,用于股份回購的常規現金流可能對確保治理安全就沒那么重要了,因為我們可能會預期理性的代理會將MKR價格推高至攻擊價值。

從安全的角度,只需要股份回購即可將MKR價格略微推高至攻擊價值之上。因此,由于Maker是半中心化的,這里存在對用戶的有效稅收,以支持MKR價格,而收費收入則可能更好地移至支持長期穩定性上。

擴展性問題

這些攻擊意味著Dai有重大的擴展性問題:為了維持安全,MKR價值必須要比Dai供應量和鎖定的抵押資產的增長要快很多。因此,為了確保他們資金的安全,Dai和CDP持有人可能需要推高MKR價格。由此,穩定資產的持有人需要在高風險資產中持有大量頭寸,以確保其穩定頭寸的安全,這可能會不利于穩定幣的目的。

V. 努力解決這些問題

上述提及的攻擊和問題在更廣范圍內發生:穩定幣、CDP持有人和MKR持有人之間的博弈,他們從戰略上決定其持有的資產組合。給這個博弈進行建模,有助于我們理解為了確保系統安全,不同玩家需要持有的資產(例如,持有多少MKR合適)。尤其是,玩家們不能冒風險讓某些人持有大多的MKR,他們通過合適的資產組合,以實施有利可圖的攻擊。

在這種情況下,有幾點值得探討。它有助于我們理解代幣如何分配以確保系統安全。如果風險資產的持有量需要很高,對于很多玩家來說,參與這個博弈并不值得(例如穩定幣持有人為了確保其Dai的安全,而同時必須持有MKR來確保系統安全,這對他們來說不劃算)。

在哪種情況下,對于玩家來說,推高治理代幣價格以確保系統安全是值得的?除了將資產推高至安全價格,還有其他的均衡嗎?對于所有涉及代幣的波動性來說,會帶來什么后果?

最后一點,MKR價格源于與抵押資產相關的“創造”價值,其價值是抵押資產價值的數倍。MKR價值反映Dai穩定幣的不確定的前景。在系統崩潰(例如攻擊)中,系統的總價值跌至抵押資產價值,會讓很多人失去所有。

MKR試圖吸收這些損失,并在這種情況下變得毫無價值,它有向穩定幣和CDP持有人進行抵押資產清算的義務。但是,通過上述攻擊的擴展,穩定幣和CDP頭寸也承擔了這一風險。如果MKR價格低于安全水平,那么,各種MKR、穩定幣以及CDP頭寸可能會在清算中損失其價值。這些風險應考慮這些資產波動性的因素。

不管是否有意,Maker對這些問題的解決方案是中心化治理權,并將信任歸于Maker(盡管除非受到嚴重威脅,否則一般不會動用它)。這不一定是個問題,很多傳統的系統也是以這種方式運行的。但是,我們應該公開了解到這個信任的維系。值得注意的是,仍然可以通過少數礦工的串通來實施攻擊。

基于跟Maker團隊在Devcon的對話,已經在討論觸發全球結算的合適門檻的設置,例如,設置為10%的MKR。然而,目前還不清楚它是否解決了這里所討論的激勵問題。

其中一點是,對于誠實的10%的MKR聯盟來說,尚不清楚在攻擊早期觸發全球結算是否是最好的回應。這是因為他們的價值在基于攻擊的清算中會遭受重創(可能歸零)。也可能存在來自于不誠實10%聯盟的其他清算濫用。

理解了激勵之后,可以重新理解MKR、CDP和穩定幣持有人之間的博弈。通過不同的設置,潛在的結果可能是攻擊方給予10%MKR聯盟的賄賂。

以分布式的方式解決這些問題依然是個懸而未決的問題,因此,應對上述提及問題的嚴格機制設計很重要。

責任編輯;zl

工商網監

工商網監

評論