電子發(fā)燒友App

電子發(fā)燒友App

我想從宏觀角度談?wù)剬?duì)數(shù)字貨幣的一些思考和理解。從系統(tǒng)性重要性看,我想講兩大類數(shù)字貨幣,一類是平臺(tái)數(shù)字貨幣,比如中國(guó)的微信支付和支付寶,F(xiàn)acebook的 Libra,這類數(shù)字貨幣依附于大型科技平臺(tái)發(fā)展。另一類就是央行數(shù)字貨幣,我認(rèn)為這是最值得我們關(guān)注的兩類數(shù)字貨幣。

平臺(tái)數(shù)字貨幣

平臺(tái)數(shù)字貨幣包括支付寶、微信支付、Libra等。最重要的影響就是支付業(yè)務(wù)不一定和金融服務(wù)綁在一起,而是和平臺(tái)功能綁定在一起。比如微信是社交,支付寶是電商,F(xiàn)acebook是社交平臺(tái),這是對(duì)現(xiàn)有的金融架構(gòu)的最大沖擊,有非常深刻的含義。

為什么說(shuō)平臺(tái)數(shù)字貨幣有系統(tǒng)重要性呢?平臺(tái)和貨幣最大的一個(gè)共同特征就是網(wǎng)絡(luò)效應(yīng)。貨幣有網(wǎng)絡(luò)效應(yīng),貨幣就像語(yǔ)言一樣,說(shuō)的人越多,溝通的效率就越高,進(jìn)而吸引更多人使用。

平臺(tái)有類似的網(wǎng)絡(luò)效應(yīng)。平臺(tái)和貨幣的網(wǎng)絡(luò)效應(yīng)可以相輔相成、相互促進(jìn)。這也是為什么在中國(guó)有那么多機(jī)構(gòu)搞支付服務(wù),最終只有微信支付和支付寶能做大規(guī)模。而Facebook 的Libra雖然只是個(gè)計(jì)劃,已經(jīng)引起全球關(guān)注和監(jiān)管機(jī)構(gòu)的關(guān)心,就是因?yàn)镕acebook這個(gè)平臺(tái)可能使得Libra在一夜之間成為有系統(tǒng)重要性的支付工具。

那么,平臺(tái)數(shù)字貨幣到底有多大的發(fā)展?jié)摿Γ亢茱@然平臺(tái)最可能發(fā)展的是支付手段,在此基礎(chǔ)上有可能發(fā)展為儲(chǔ)值工具,比如余額寶,Libra可能在一些幣值不穩(wěn)定的國(guó)家成為儲(chǔ)值工具。比較有爭(zhēng)議的是記賬單位,支付寶和微信支付不是獨(dú)立的記賬單位,但Libra如果做成,會(huì)是個(gè)獨(dú)立的記賬單位,正因?yàn)檫@樣,各國(guó)的監(jiān)管機(jī)構(gòu)會(huì)非常謹(jǐn)慎和關(guān)注,所以Libra面臨的阻力也特別大。

數(shù)字平臺(tái)貨幣怎么改變金融的生態(tài)?首先就是它使得支付和傳統(tǒng)金融分離,最起碼在零售層面分離。支付就像自來(lái)水公司或燃?xì)夤荆覀儫o(wú)法想象某一天如果支付體系出問(wèn)題了,我們的經(jīng)濟(jì)活動(dòng)會(huì)受到怎樣的影響。現(xiàn)在微信和支付寶的備付金100%存在央行,以保障其支付體系的穩(wěn)定。現(xiàn)在大家已經(jīng)習(xí)慣了微信支付和支付寶高效、穩(wěn)定的服務(wù),長(zhǎng)遠(yuǎn)來(lái)講這將對(duì)金融的結(jié)構(gòu)產(chǎn)生深刻的影響。

這是因?yàn)橹Ц镀脚_(tái),包括螞蟻金服和騰訊可能并不滿足于只做支付,支付可以衍生金融。

螞蟻金服和騰訊在支付基礎(chǔ)上發(fā)展金融,比如理財(cái)、保險(xiǎn)和信用,一方面促進(jìn)了普惠金融,另一方面也帶來(lái)新的挑戰(zhàn)。對(duì)傳統(tǒng)金融體系的擠壓不是壞事,競(jìng)爭(zhēng)有利于提高效率,有利于消費(fèi)者,但一個(gè)值得關(guān)注的問(wèn)題是新型的產(chǎn)融結(jié)合,是指社交平臺(tái)或電商這類產(chǎn)業(yè)和金融業(yè)務(wù)的結(jié)合。現(xiàn)在微信支付和支付寶帶來(lái)新型產(chǎn)融結(jié)合的挑戰(zhàn),我們不能把這個(gè)簡(jiǎn)單地類比為傳統(tǒng)的產(chǎn)融結(jié)合,也不能簡(jiǎn)單地否定,但是從金融穩(wěn)定和消費(fèi)者權(quán)益保護(hù)的角度,從壟斷和競(jìng)爭(zhēng)的角度看,也帶來(lái)一些新的挑戰(zhàn)。

平臺(tái)怎么盈利?大型科技巨頭為什么要發(fā)展數(shù)字貨幣?平臺(tái)對(duì)傳統(tǒng)金融體系的沖擊,在盈利上面體現(xiàn)為什么?經(jīng)濟(jì)學(xué)有個(gè)術(shù)語(yǔ)叫convenience yield(便利收益),大家為了享受支付的便利愿意放棄一定的貨幣收益,并持有一些安全性和流動(dòng)性高的資產(chǎn),這種所謂的便利收益是非貨幣化的收益。這種收益在傳統(tǒng)的金融結(jié)構(gòu)被銀行體系拿了,所以銀行盈利不僅僅是發(fā)貸款,相當(dāng)大程度是來(lái)自于提供支付服務(wù),提供流動(dòng)性資產(chǎn)。科技平臺(tái)發(fā)展支付服務(wù),并由此衍生金融服務(wù),將會(huì)對(duì)傳統(tǒng)的金融體系及其盈利模式產(chǎn)生擠壓。

央行數(shù)字貨幣

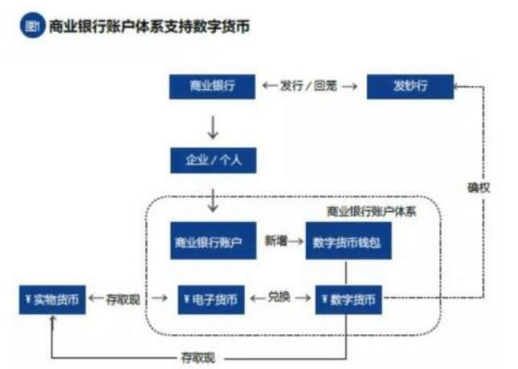

央行數(shù)字貨幣在平臺(tái)數(shù)字貨幣之上,再加一個(gè)法定貨幣的數(shù)字工具。那么對(duì)金融的生態(tài)有可能有什么樣的影響呢?在思考央行數(shù)字貨幣影響的時(shí)候,一個(gè)關(guān)鍵的考量因素就是央行是否付息。比如說(shuō)中國(guó)的央行數(shù)字貨幣,從目前媒體披露的一些說(shuō)法,央行數(shù)字貨幣可能是不付利息,只是替代M0,所以央行數(shù)字貨幣叫DCEP(Digital currency electronic payment)。央行起這個(gè)名還是要強(qiáng)調(diào)是電子支付,主要是個(gè)支付工具來(lái)替代現(xiàn)金。

央行數(shù)字貨幣不付息。雖然現(xiàn)金也不付息,但它有一定的交易成本,比如說(shuō)去銀行取錢很麻煩,還要點(diǎn)鈔,此外鈔票還有受損或丟失的可能。所以電子貨幣雖然和現(xiàn)金都是零利息,但它的交易成本比現(xiàn)金低,所以能夠起到替代現(xiàn)金的作用。這樣的話央行就會(huì)獲得便利收益。

但在中國(guó),當(dāng)前現(xiàn)金都已經(jīng)被微信和支付寶等支付工具替代差不多了,央行數(shù)字貨幣到底是替代現(xiàn)金還是替代支付寶和微信支付?

微信支付和支付寶之所以增長(zhǎng)快,是因?yàn)樗袘?yīng)用場(chǎng)景和平臺(tái),央行數(shù)字貨幣要怎么發(fā)展起來(lái)?我個(gè)人猜想,比如說(shuō)公交系統(tǒng)的支付裝上央行數(shù)字貨幣的接口,甚至可以想象公務(wù)員發(fā)工資發(fā)央行數(shù)字貨幣,要繳稅需要用央行數(shù)字貨幣繳納等。

其他國(guó)家的央行也在研究數(shù)字貨幣,我看到一些文獻(xiàn),他們研究數(shù)字貨幣更多是支付利息,那央行數(shù)字貨幣就類似銀行存款,可能導(dǎo)致一部分銀行存款轉(zhuǎn)為央行數(shù)字貨幣,類似大家在央行的存款,這個(gè)影響就大了,主要是傳統(tǒng)的銀行機(jī)構(gòu)受到影響。銀行過(guò)去獲得的便利收益就受到擠壓,銀行的融資成本上升,利差減少。按照我們的估算,2011~2019年中國(guó)每年約有2%的GDP的便利收益被銀行體系獲取,美國(guó)低一些,大概1%。

央行對(duì)數(shù)字貨幣付息的另一個(gè)影響是,央行提供了一種新型的安全資產(chǎn)而且是對(duì)所有的企業(yè)和個(gè)人開放,現(xiàn)在只有銀行可以持有央行的負(fù)債,非銀行企業(yè)和個(gè)人要持有政府的負(fù)債作為安全資產(chǎn),就只有國(guó)債或者地方政府債。

央行數(shù)字貨幣怎么投放出去?我認(rèn)為付息與否是關(guān)鍵。如果不付息,央行數(shù)字貨幣僅是替代現(xiàn)金,這個(gè)量會(huì)很小,而且完全是交易行為的結(jié)果。

但如果央行數(shù)字貨幣支付利息,就會(huì)是新型的安全資產(chǎn),個(gè)人和企業(yè)的需求量可能比較大。單純靠央行負(fù)債端的自我消化、相互替代,保持整個(gè)資產(chǎn)負(fù)債表規(guī)模不變,那就不現(xiàn)實(shí)了。央行的資產(chǎn)負(fù)債表需要增加,以滿足非銀行部門對(duì)央行數(shù)字貨幣的需求。那央行資產(chǎn)端要把貨幣怎么發(fā)出去呢?比如說(shuō)購(gòu)買國(guó)債,購(gòu)買風(fēng)險(xiǎn)資產(chǎn)或者再貸款。這有深刻的公共政策含義。

如果中國(guó)央行成為世界上首個(gè)發(fā)行數(shù)字貨幣的央行,可能會(huì)比較謹(jǐn)慎,首選不支付利息的模式,因?yàn)楦断⒌挠绊懱蟆?/p>

公共政策含義

央行數(shù)字貨幣對(duì)財(cái)政政策有什么影響呢?如果央行對(duì)數(shù)字貨幣不付息,量有限,央行獲得的便利收益收入也有限。但如果付利息,可能就帶來(lái)央行利潤(rùn)的明顯增加。過(guò)去由銀行獲得的提供公共服務(wù)的收益部分就回到了央行手里,央行作為政府的一部分,意味著政府的預(yù)算外收入增加,財(cái)政擴(kuò)張的空間增加,財(cái)政可以更大力度的減稅和增支,而不體現(xiàn)為赤字的增加。

央行數(shù)字貨幣如何影響金融穩(wěn)定?非銀行部門直接持有央行的負(fù)債而且比現(xiàn)金的交易成本低,更安全。有人說(shuō),擠兌銀行更方便了,一有風(fēng)吹草動(dòng),大家可能就把銀行存款轉(zhuǎn)為央行數(shù)字貨幣,擠兌銀行,對(duì)金融穩(wěn)定產(chǎn)生不利。直觀上看是這樣,但我認(rèn)為能夠發(fā)生銀行擠兌這種行為本身就是對(duì)銀行的市場(chǎng)紀(jì)律約束,換個(gè)角度講,它是有利于整個(gè)體系穩(wěn)定的。

數(shù)字貨幣還涉及到超越貨幣金融的一些公共政策問(wèn)題,比如說(shuō)大數(shù)據(jù)到底是公共品還是私有品?現(xiàn)在螞蟻金服和騰訊通過(guò)支付掌握了大數(shù)據(jù),并借此提高效率,發(fā)展小微金融和普惠金融,這個(gè)影響是正面的。央行如果把它替代或擠壓了,支付數(shù)據(jù)到了央行手里,央行怎么用這個(gè)數(shù)據(jù)?但另一方面,如果具有系統(tǒng)重要性的大數(shù)據(jù)在科技巨頭平臺(tái)手里,會(huì)不會(huì)形成壟斷?阻礙創(chuàng)新?實(shí)現(xiàn)數(shù)據(jù)的公共品屬性,不一定必須需要在政府手里,通過(guò)讓私人部門參與也可以實(shí)現(xiàn),但私人部門如何參與?如何避免數(shù)字平臺(tái)的壟斷?這些都是數(shù)字經(jīng)濟(jì)時(shí)代的重要的公共政策問(wèn)題。

最后回到國(guó)家貨幣和私人貨幣的問(wèn)題。微信支付和支付寶是市場(chǎng)競(jìng)爭(zhēng),現(xiàn)在又增加了央行數(shù)字貨幣,但央行既是市場(chǎng)競(jìng)爭(zhēng)的參與者又是監(jiān)管機(jī)構(gòu),怎么平衡這兩種角色可能存在的利益沖突?我們看貨幣金融的歷史,基本上是私人部門創(chuàng)新競(jìng)爭(zhēng)然后政府監(jiān)管,現(xiàn)在央行也參與競(jìng)爭(zhēng),怎么平衡?

那到底央行數(shù)字貨幣是否應(yīng)該發(fā)行?我的觀點(diǎn)還是應(yīng)該的。為什么?在現(xiàn)代金融體系,政府是通過(guò)什么來(lái)維護(hù)法定貨幣作為記賬單位的機(jī)制呢?實(shí)際上有三個(gè)方面:一是財(cái)政,即財(cái)政支出和繳稅必須以法定貨幣;二是金融監(jiān)管,廣義貨幣由信貸創(chuàng)造,監(jiān)管維護(hù)金融體系的穩(wěn)定,就是維護(hù)法定貨幣的穩(wěn)定;三是現(xiàn)金,讓老百姓還有一個(gè)最后的屏障,從某種意義上講,現(xiàn)金擠兌了銀行的角色,是政府維護(hù)記賬單位這一根本的貨幣功能的機(jī)制。那在數(shù)字經(jīng)濟(jì)時(shí)代,無(wú)現(xiàn)金社會(huì)只剩下財(cái)政和金融監(jiān)管兩個(gè)手段。從這個(gè)意義上看,央行發(fā)行數(shù)字貨幣來(lái)替代現(xiàn)金,是有公共政策的價(jià)值。

責(zé)任編輯:ct

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論