電子發燒友App

電子發燒友App

在 MakerDAO 的官網上,有幾個人分享他們使用 DAI 的方法。PJ 將自己的以太幣(ETH)存入 CDP 生成 DAI,接著用 DAI 換成了美元,購買了一輛新車;StormLars則是用10美元入手的以太存入 CDP 中生成 DAI 償還房貸,同時還保留自己以太幣的倉位。但事情是否真的這么美好?

重點:

· MAKER 是100%基于密碼貨幣市場的衍生性金融機制,透過以太坊智能合約完成,目的在于創造一個受區塊鏈數字資產抵押的原生穩定幣,目前唯一的抵押資產是以太幣(ETH),未來計劃抵押更多元的數字資產。

· MAKER 中用戶有兩種可操作代幣,目標錨定 1 美元的穩定幣 Dai,參與 MakerDAO 去中心化治理并期待受益的 MKR 代幣,MKR 持有者可以利用投票,透過類似現實中央銀行調節利率的方式實現價格穩定,本文將分別概述其機制與作用。

· MAKER 自 2019 年 2 月份至3月底,Dai 穩定幣價格趨勢持續低于 1 美元,已經短時間內連續 4 次劇烈調高貸款利率(從0.5%到1%、1.5%、3.5% ,再到現在的7.5%),至截稿前尚未見到流通緊縮的足夠成效。

· 盡管有著利率調節, MAKER 可能存在的系統失靈風險仍未確定可以因此在市場機制中解決。

MakerDAO 一個去中心化組織,可以想像成去中心化的央行,而 DAI 是他們推出的穩定幣。

這是一個在基于區塊鏈技術的密碼貨幣市場(若密碼貨幣具價值的前提下)提供的衍生性金融機制,目前在發展早期,與Fintech不同,屬近年來的新名詞去中心化金融(decentralized finance,defi)定義的一部分。

跟TUSD、USDC、GUSD等這種由第三方機構擔保,聲稱有銀行有質押相等的美元不同,DAI 的發行并不是靠第三方機構背書,而是靠智能合約運作。可以把它視為一個在以太坊上靠智能合約運作的債務擔保合約(CDP),透過密碼貨幣抵押做為擔保品發行的穩定幣。

Makers 的 CDP 的運作模式就像是你把房子抵押給銀行,銀行會貸款現金給你。如果房子的價格下降,銀行就會要求你贖回。

如果你無法贖回,銀行將會拍賣你的房子;在 Maker 上的運作上,房子就是以太幣,現金就是 DAI,銀行的角色由智能合約取代。如果不沒辦法贖回以太幣,智能合約將會把以太幣強制平倉。

如何將以太幣(ETH)換成 DAI

首先要了解 CDP,CDP 是「抵押債券」(Collateralized Debt Position),是抵押債務證明,在這個過程里面,CDP 使用者存入抵押,其抵押的價值必須大于借出的 Dai,以保證他們的債務風險。

抵押債券(CDP)使用過程:

1. 創建 CDP:用戶首先發送一個交易到 Maker 創建 CDP,這個交易你可以想像就是透過錢包跟 Maker 提出創建 CDP 的請求。

2. 抵押資產:發送另外一個交易明細說明抵押的資產種類(以太幣)及數量來生成 DAI。這樣一來,CDP 便具備抵押品。

3. 從 CDP 生成 DAI:CDP 的持有者發送一個交易明細,內容是想要從 CDP 生成 DAI 的數量,同時 CDP 也會產生同的數量的債務,這筆債務會將抵押物鎖定,直到債務付清,抵押物才能贖回。

4. 償還債務和穩定費用:用戶希望贖回抵押資產的時候,他們需要償還 CDP 中的債務,另外還需要付穩定費。而穩定費只能用 MKR(MakerDAO 的原生代幣)支付。在用戶將 DAI 與 穩定費 MKR 支付給 CDP 之后,CDP 的債務就會結清。

5. 償還 CDP 的債務以及穩定費之后,CDP 持有者可以發送一個交易給 Maker,并拿回所有抵押資產。

穩定費類似于貸款利率,也就是說,Dai 這個穩定幣要維持在1美元左右,是依靠贖回抵押資產所要支付的「穩定費」來調整市場的供給與需求。

當穩定費的利率提升時,持有 Dai 的代價變高,理性的投資者會選擇贖回加密資產,這樣市場上流通的Dai數量變少,價格便有可能上漲;反向操作則 Dai 的數量增多,價格下跌。這便是Dai與美元保持 1:1 錨定的理論基礎,這一機制實際上借鑒了現實中央行通過公開市場操作調控利率的方式。

周五動區報導, MAKER 的去中心化自治組織 MakerDAO 進行了投票,很可能決定將穩定費從3.5%提升至7.5%,希望相對于持續需求,讓 Dai 供應收縮,其接近 1 美元的價格不會因為過度供給而下降。

目前 DAI 只接受一種抵押資產,就是以太幣。但未來,它可能會陸續開放其他資產抵押。

抵押率(Collateralization Ratio )

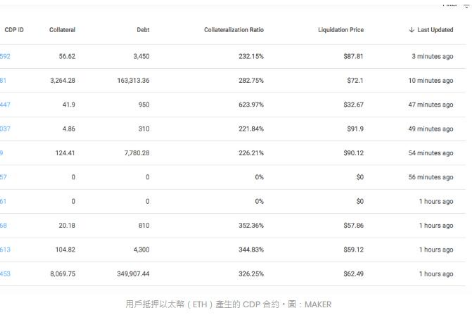

根據官方數據,目前抵押在 MakerDAO 中的以太幣數量為 220 萬枚,占目前以太幣總量約2.09%,抵押率為 318 %(抵押 100 美元的以太幣,MakerDAO 約借出 31.8 美元的 DAI),抵押率算法如下:

Y(可借出的Dai) x 318 %(抵押率)= 100 (抵押品價值)–》 100 (抵押品價值)/ 318 %(抵押率) = 約等于 31.8。

而抵押率的決定是根據密碼貨幣市場而動態調整,參考標準有很多,發行成本、抵押之密碼貨幣價格穩定、抵押種類貨幣、市場動態等等。

抵押率同時也決定了每個 DAI 的發行成本,抵押率越高,則 DAI 的發行成本越低。如果 DAI 的發行成本越低,則市場上流通的 DAI 越多。所以抵押率必須要動態調整,才能讓整個系統穩定運行。

目前能夠抵押的密碼貨幣只有以太幣(ETH),如果以后開放支援有越來越多數字資產作為抵押,則更能夠降低浮動風險,也有助于調整抵押率。

MakerDAO

MakerDAO 是去中心化組織,可以分成兩種架構:「Maker 核心團隊」還有「Maker 社群」。

團隊最重要的工作就是讓 DAI 這個穩定貨幣在早期階段的發展跟治理產生作用。

為防止 Maker 團隊因為能力不足、或是管理員因失敗,Maker 社群可以扮演很好的平衡角色。例如穩定費的提升,就可以由 Maker 社群由投票的方式表達意見。因為 Maker 社群是持有 MKR 代幣,所以他們一定會希望 DAI 穩定貨幣系統可以成功。

MKR 代幣的機制本文較為簡單的方式介紹,MakerDAO 需要管理這個 DAI 的穩定幣系統,避免以下風險:

1. 債務上限:單一類型的 CDP 能夠創造的債務會有最大值。一旦某種類型的 CDP 創造的債務達到上限,將無法創造新的 DAI。只能等到用戶贖回現有的 CDP。這是避免單一密碼貨幣對于穩定幣系統影響太深,同時也可以確保抵押資產組合的多樣化。

2. 清算比率:清算比率是 CDP 遭到清算時的抵押品跟債務的比例。較低的清算比率意味者 MKR 代幣投票者預期抵押的密碼貨幣價格波動較低。

3. 穩定費:穩定費是指每個 CDP 合約結束時所支付的費用,是 CDP 產生債務的年化比,由 CDP 的持有者支付,穩定費以 DAI 標價,但用 MKR 支付。所以必須要 DAI 買 MKR 代幣,而這比穩定費 MKR 會銷毀,從市場流通中移除。

4. 罰金比例:罰金是用來提高清算系統的效率。

為什么最近 MakerDAO 受到關注?

MAKER 近期受到關注很大一點在于,其唯一高度連動的抵押資產以太幣(ETH)在過去一年歷經90%的下跌,MAKER 的發展卻仍在一年中持續成長,但最近,卻因為供需問題導致價格趨勢持續低于應該錨定的 1 美元,在今年2月份開始,短時間連續調升「4次」貸款利率,從0.5%上升到1%、到1.5%、3.5% ,再到現在的7.5%,而引發「MAKER系統有效性」的討論。

過去一年的熊市下,以太幣價格歷經最高約1400美元下降至現在137美元的大幅波動,據Coinmartketcap,至截稿為止在過去一年多,Dai 除了2017年12月上線運作初期的大幅波動,其價格區間大多在 1.05 至 0.975 美元之間。其市值也持續成長,目前 Dai 的流通市值達到約9000萬美元。

系統失靈風險

任何經濟市場的系統都有可能失靈,連法定貨幣都有可能失靈,所以 DAI 穩定幣系統也有一定的風險。也因為這樣,MAKER 也有因應的措施:全局清算。

而全局清算是最后手段。

MKR 持有管理者只有在緊急狀況,如市場失靈、系統升級、系統安全受到攻擊(例如大量收購 DAI 再惡意拋售)。此時,系統會逐漸關閉,DAI 和 CDP 持有者都會收到應該得到可兌換的資產凈值,且過程完全去中心化。

而鑒于市場持有 DAI 的原因各有不同,有些是因為不相信像是 USDT 這種由第三方機構背書的穩定幣,也有些將以太抵押在 CDP 中換出 DAI ,是為了能夠操作杠桿,像是買入其他密碼貨幣、車子、買房子。

但任何系統都有失靈的可能,包括各國的央行。

據 Beneath Netwrok 的數據顯示,從 2018 年的 1 月以來,DAI 的用戶「賣出 DAI」遠大于「持有或買進」,兩方的量體也漸漸萎縮,且差距逐漸擴大。

這可能代表著:用戶大多傾向于抵押以太幣并花費換出的 Dai(可能進行其他消費或投資),而非真正想透過穩定幣進行交易的有機需求(或直接從交易所購買 Dai 進行交易等)。

一種 MAKER 失去平穩定的可能性在于,持有穩定幣 Dai 大量的用途在于操作杠桿,而不是以持有穩定幣保值為目的的話,市場中的供給需求就會失去平衡。

最好的情況是 MakerDAO 借由提升借貸利率,調整穩定幣的比例,目前 MAKER 系統尚在可調控狀況,不過目前自2月以來,前三次調升都尚未看見足夠的成效,利率之于市場的效果目前也是未知數;又或者會進入另一種情況,MAKER 達到債務上限,停止供應 DAI。借由減少供給,讓系統慢慢穩定。

但若是期間密碼貨幣的價格有波動的話,小幅度的波動可能會造成部分用戶的以太幣被清算,而用戶本身持有的 DAI 已不足以贖回 CDP 的以太幣。于是原本想持倉,卻造成以太幣被清算,甚至還有罰金需要償還。

另外一方面,如果密碼價格波動太大,造成多數用戶的抵押品以太幣的價值低于當初 CDP 所借出去的 DAI 的時候,此時也有可能會產生系統失靈,而導致全局清算。

再好的系統都只是工具,一切還是需要謹慎的資產配置。

工商網監

工商網監

評論