電子發燒友App

電子發燒友App

1.什么是IEO

IEO(Initial Exchange Offering),首次交易所發行,是指用交易所作為募資平臺,向該交易所用戶發行(售賣)代幣的行為,隨后該交易所也會成為該代幣在二級市場上的主力交易市場。

相較于之前,IEO主要將項目的風險轉移到交易所。交易所將利用其更多的資源和經驗完成所有調查,并減少網絡釣魚、DDoS和其他惡意攻擊。

IEO簡單來說就是通過交易平臺進行通證代幣的發行,參與者到交易所注冊開戶并且完成KYC之后即可參與,發行價格統一,直接用平臺幣進行申購,一般情況下會限制每個參與者的額度。

每個項目與交易所會協商不同的條款、安排和條件,諸如交易的費率、交易價格、交易額度、展示成本以及其他各種限制等等,以保證項目方、交易所、參與者三方的各自的利益。

隨著實踐的增加,IEO的范圍正在延展,比如允許發生過私募的項目參與IEO(Celer Network),允許 IEO 項目進行空投(Bittorrent)等。

IEO與STO有些類似,但STO的流程漫長,美國傳統行業的STO基本上需要兩年甚至更長時間,但IEO相比STO最大的優勢就在于其融資的便捷和效率。

2.IEO現狀

接下來OKEx Research將通過對幾個知名IEO項目的數據對比(以BTT、FET、CELR為例),來看看IEO的現狀。

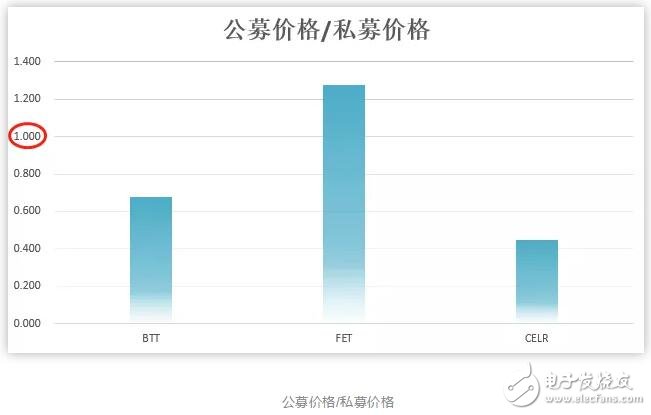

BTT、FET、CELR的公募份額都在6%左右,十分有限。且個人可募集的額度也有限額,每個人能夠募集的資金量都十分的小,可以看出,目前的IEO普遍都存在籌碼較為集中的問題,散戶能夠拿到的籌碼十分有限,如果想要得到比較大的額度,除了借助于灰色產業(例如購買KYC,購買賬戶等)就只能在開盤后,二級市場直接購買。而集中擁有籌碼的巨鯨不排除因此操作市場價格。

進行過私募的項目,其公募價格與私募價格差距也較大,OKEx Research認為這主要由于IEO與私募的時間相隔太久導致,這些項目的私募基本都是在去年完成的,那時候市場的價格和現在相比普遍偏高,但FET的公募價格卻遠高于私募價格,這里面則有炒作的嫌疑。

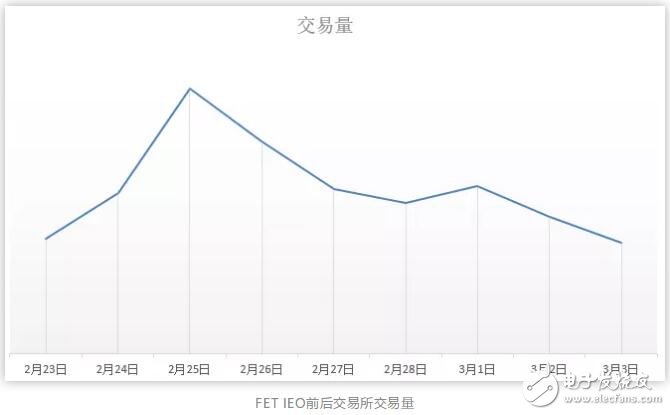

關于IEO前后交易所交易量的變化,以FET為例,FET進行IEO前后,交易所的交易量發生了較大的波動,IEO之前,交易量持續增加,在25日IEO開始當日,交易量達到了頂峰,之后又有一次二次增長。可以看出,IEO給交易所帶去了可觀的流量,尤其在目前低迷的行情和存量市場下,IEO對于交易所也是一次激活。

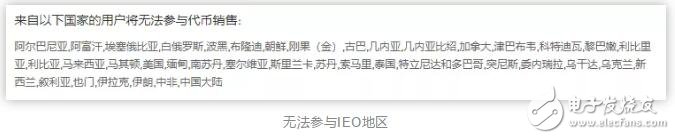

合規方面,目前的IEO都較為謹慎,規避了很多地區,尤其是幾個用戶基數較大的地區。

3.IEO與平臺幣

IEO模式中,最主要的一個角色就是平臺幣,在IEO的過程中,平臺幣應該是受益最多的一方,從整體來看IEO與平臺幣是相互成就的關系。

首先,平臺幣作為IEO的媒介,有其天然的優勢和獨特性。從操作層面上看,平臺幣增加了IEO的便捷性,IEO本身就由交易平臺發起,用平臺幣當作媒介,使其在整個過程中的開發和操作上都有很大的便利;

從雙方關系層面上看,用平臺幣作為IEO的媒介,使項目方和交易平臺形成了一定的約束關系,項目方存在拋售套現的偏好,而交易平臺則有維護幣價上揚的偏好,因此這使得交易平臺在甄別項目時更加慎重和嚴格。

其次,IEO極大的增加了平臺幣的需求和與用戶的黏性。作為交易平臺一方,需求增加粘性增強是IEO當中平臺幣最為直觀的受益點,從IEO過程中平臺幣的價格趨勢我們可以清晰的觀察出這一點。

第三,IEO增強了平臺幣的應用場景擴充了平臺幣的生態體系。平臺幣作為交易平臺發行的通用積分,其生態體系是其價值的重要體現,IEO則成為了平臺幣生態體系中重要的一環,作為項目方的融資媒介,平臺幣的需求將會增大,應用場景將會增多,平臺幣直接與項目方進行強關聯,其項目的生態和應用場景中,尤其涉及到激勵體系的部分也將會與平臺幣間接相關,隨著項目的增多和發展,這無疑會使平臺幣的場景和生態指數性的擴充。

第四,IEO與平臺幣相互成就也相互傷害。由于IEO中用平臺幣作為媒介,如果其中存在價格炒作過度和籌碼過于集中操控市場的問題,二級市場則會有拉高后拋售砸盤的風險,這不僅將損害投資者的利益,同時對于IEO和交易平臺本身是巨大的傷害,一旦發生,將造成人們對于模式和交易平臺的不信任,而平臺幣在項目方和投資者的雙雙拋售下將承受重壓。

4.IEO的優點

顯而易見,IEO對于項目方和交易所雙方是一個雙贏的事情。首先基于項目方,有了交易所的背書,融資相對就會輕松許多,同時,精簡了之前私募、發行、上交易所的步驟,使得項目方節省出大量人力財力。

在此之前,沒有交易所的背書與資源,一個項目如果要獲得資金的支持,只能依靠自己的宣介,想盡辦法獲得他人的關注,這往往需要花費大量的人力、財力,2017年全世界各地火爆的項目路演就是如此,這使得項目方將過多的精力集中在項目本身之外的地方。然而在完成私募和發行Token之后,跟交易所的對接和談判又是一項漫長的過程,除去可能長達數月的嚴格上幣程序,某些交易所大額的比特幣和以太坊上幣費也是一筆不小的開支。

OKEx Research認為IEO則直接跳過以上過程,通過交易所和項目方深度合作的模式,項目方直接在交易所公募后交易,這無疑大幅降低了項目方的成本,能夠讓其專注于項目本身。

其次,交易所的用戶群為項目帶來了巨大的自然流量,尤其是大型交易所給項目方所能提供的流量是項目方通過自身宣介很難到達的程度。與此同時,由于交易所的背書和宣傳,項目的知名度會大幅提升,甚至成為業內的熱門話題。

第三,在IEO的過程中使用平臺幣進行募資,這無疑對于平臺自身是一件好事,除了刺激平臺幣的需求,同時也延展了平臺幣的生態體系。而平臺由于要為項目做背書,鑒于聲譽風險也會利用其更多的資源和經驗進行全面調查,并減少網絡釣魚、DDoS和其他惡意攻擊,以保證項目質量以及整個過程中的安全性,減少劣質項目和詐騙行為。因為一個優質項目也能為平臺帶去流量和資金量,并擴大影響力。

第四,對于投資人來說,除了最明顯的參加公募后客觀的收益之外,在交易所參加這類投資,首先就能排除一些劣質項目,交易所相當于幫助大眾做過一次甄別篩選。其次是安全性大大的提高,與之前通過群聊代投等方式投資相比,IEO是直接在交易所的賬戶中執行操作,有交易所做背書,能有效防止詐騙行為的產生。

5.IEO的缺點

IEO目前存在的最大問題就是法律與合規的問題,一方面是交易所本身的合規問題,一方面是IEO的合規問題。

目前,世界各國對于數字資產交易平臺的態度都不盡相同,有像中國大陸禁止的,有類似美國、日本、韓國需要牌照的,還有馬耳他、瑞士持開放態度的,但是數字資產的交易卻是不分國界的,于是各大交易所想要在全球展開業務,就必須面臨著各種各樣的合規問題。如果一個交易所本身的合規出現問題,那么它所進行的IEO就具有巨大的風險,投資人的權益將得不到保障。

而IEO目前世界上僅韓國發布了關于它的指導方針,該指導方針構成包括買方保護、發展規劃、技術資料、法律合規、安全五個方面的數十個項目審查,總評分數為1000分。當評分在700分以下的區塊鏈項目可獲得最高15億韓幣(約900萬人民幣)的售賣額度,而700分以上則不限額,IEO的項目必須符合韓國合規性。其他國家和地區對IEO目前還沒有相應規定,并且由于IEO跟ICO相似,其合規問題就是各大交易所著重重視的問題。

因此現階段,交易所在IEO的時候都是對國家與地區都有不小的限制,對用戶的賬戶都KYC認證的要求,這雖然在法律和合規上更符合發展的需要,但也催生了一些類似販賣KYC的灰色產業,而由于行業監管的缺失,對這部分產業的打擊和監控也成為了一個問題,而交易平臺往往并沒有意愿和義務去承擔這部分責任,只是做到提醒和警示而已。

其次,IEO存在價格操作的風險,IEO公募階段所釋放的Token數量都很有限,導致了籌碼的過于集中,在交易所開盤交易后存在操縱市場的可能。而近期已經完成IEO的項目無不表現出開盤拉高幾倍后被拋售的情形,這無不讓人產生擔憂。

第三,整個行業并沒有一個有效的監管機構來監管,僅憑著交易所本身的風控系統和自覺性,這一方面考驗著每個交易所自身對于項目的把控能力,實力強的交易所,自然在風控的各方面更加成熟。一方面也是對交易所面臨巨大利益誘惑面前的道德考驗,運營情況欠佳,資金量吃緊的交易所更有作惡的可能性。

第四,項目的質量也是一個問題,目前的業態和市場行情下,好的項目是稀缺資源,如果交易所為了IEO的頻率而降低整體評判標準,對于自己的發展和投資者來說都不是一件好事。

6.結論

IEO相較于之前的種種業內融資模式,有其獨特性和先進性,韓國已經發布了關于IEO的指導方針。作為一種新的融資模式,在未來監管和風控完備的情況下,它有望成為創業項目的主要融資渠道,但目前仍有不少缺陷和問題存在。

在市場行情低迷,大部分市場成為存量市場,與對手間的博弈變成零和博弈的情況下,各個交易所都在奮起研究并準備進行IEO,如何做好對項目的風控以及在惡劣的競爭環境中不作惡,是對于每個想要進行IEO的組織的考驗。

工商網監

工商網監

評論