電子發燒友App

電子發燒友App

“價值”是加密世界中,長期,反復,被討論的話題。

是否有價值,是哪種價值?如何捕獲價值?

到底什么是Value Capture ?

價值判斷的波動性,正如加密資產的波動性,漲漲跌跌。

仔細想想,長期處在加密領域的人,不管是比特幣極大主義,還是更相信POS,都是對加密價值的某處肯定。

但大家口中所說的“價值”,似乎很大程度是沒有共識或者共識波動極大的。

有爭議的地方集中在以下幾點:

1、價值的時間量度:越往長期看,大家對加密價值的認定越統一,但短期則信心并不堅定,受各種環境影響極大。信心很多時候是虛無的。

2、價值的形成過程:由于加密網絡的“可分叉性”,被分叉的比特幣為何能留住價值?什么樣的情況下價值會因為分叉而流失?

3、不同項目的價值比較:哪種共識機制,治理方式,Layer1 還是 Layer2 更具有價值。有些人相信 Staking 的價值,有些人相信數字黃金存儲的價值,有些人則認為交換媒介最優。

在一個新生事物的早期,這種現象很正常,也有其合理性。正是在不斷「質疑-討論-實踐-討論-質疑」的循環中,對某些觀點的認同最終會產生網絡效應,不斷擴大共識的范圍,使得價值認同從邊緣走向主流。

我不全然認為關于價值的討論屬于廟堂,只有經濟學家和開發者能夠把握。價值的討論和用腳投票更多產生于加密貨幣的各種特性中,比如抗審查,不可篡改,無準入,去中心化,全球可觸達性等等,人們正是被這些特性所吸引,從而進入到加密貨幣世界中。需求創造了價值,人類從物理世界演進到數字世界也必然創造了對加密的需求。

未來的加密經濟學可能是對人類這種現象的觀察和提煉,其合理性很大程度來自于歷史自證。相比我們預測未來還會發生什么,認真思考現在已經發生了什么更重要。某些事情可能已經發生,但我們并未認識到。我們不知道不知道才是最可怕的。

回到價值問題,我認為已經發生的事情是——對某些加密價值的認定可以在某種程度上自己給出一個不那么準確和嚴謹的回答。理論一定落后于實踐。

比如,想象在某個平行世界里,比特幣也被創造出,但因為某種原因被摧毀了。既然比特幣作為一種技術已經被創造,那一定會有人再改進和創造,可能不叫比特幣,但一定有一種類似功能的加密貨幣承擔這種功能,有最強算力和最長鏈。其實某種程度上,人類的全體記憶和歷史保證了它的價值。

翻譯這篇文章對我的啟發有幾點:

1、價值捕獲來自于從具有持續價值流的資源中接收到價值。

有人說持有比特幣也有網絡效應,也可以捕獲價值,但比特幣是依靠「有其他人也想擁有比特幣」在市場上升值的。而這里所說的價值捕獲,更接近于擁有股權,并且是主動參與的。Staking 是參與,治理是參與, MakerDao 上的 Keeper 也是參與。通過內在機制參與加密網絡的建設,運營,都可以看做價值捕獲。

那么比特幣的礦工算價值捕獲嗎?我覺得算,只是大多數人無法勝任這一工作。POS共識使得普通人可以參與其中。

2、BTC是價值存儲,從加密商品到價值存儲,對大多數 POW 來說算是鯉魚跳龍門,僅有極少數幸運兒可以完成。

盡管作者沒說明為什么 POW 天生就是加密商品——另外一個沒明說的是 POS 天生可能是加密資本 CA——但我還是很同意 BTC 是 SoV。有人說價值存儲是偽命題,且價值存儲極不穩定,我覺得BTC和黃金極其類似。

3、按照作者的分類,很多加密幣具有混合價值。

從另一個角度理解,可以認為現有經濟學的資產類別和研究大多數是在物理世界中產生和發展的,并不能很好適應數字世界。我們用這些并不好用的尺子去度量加密資產,也許是價值混亂的原因。

4、作者根據分類,對加密資產進行了重新估值。我對估值的理解很淺顯,并沒有以此作為重點。

為了便于理解,這篇文章翻譯的時候仍然以第一人稱進行選譯。如果想更準確理解作者的意圖,請參考文末的參考鏈接,那里列出了本文作者的另外兩篇文章。同時非常推薦由 NPC 源計劃翻譯的加密資產估值系列,共五篇文章(見【參考鏈接5】),可以作為同一主題的對照參考。

這是一篇十分硬核的文章,如果第一遍讀下來不太理解也沒關系,建議收藏起來慢慢看。由于譯者并不具備足夠的經濟學功底,翻譯中可能會有不少錯誤,希望能看到比橙皮書更好的翻譯版本。

以下為原文選譯

本文可以看做是我自 2016 年撰寫《新資產類別》白皮書后,對加密資產的定義和估值問題的再次探索。

本文描述了我們今天看到的兩種主要的加密資產集合:加密資本和加密商品。我們討論了這兩類加密資產在價值捕獲和估值模型方面的不同,擴展和修訂了我在2017年提出的加密資產估值理論,其中最重要的一個錯誤是,我把 MV=PQ 的模型用于所有加密資產中,而現在我認為這個方程僅適用于非生產型的加密資產(即加密商品),而并不適用于生產型的加密資產。

這種區分在技術層面并不是非常嚴謹的,主要是為未來的資產評估工作提供兩個主要的方向。雖然最終是由我整理成了文字,但這些想法來自于與 Placeholder 基金的同事 Joel,Brad,Alex,Mario 以及更廣泛的加密社區的討論中。

我們目前見到的主要的加密資產天然接近于資本類資產,然而很多早期的例子,比如比特幣,則更接近于加密商品,他們的部分子集是商品貨幣。在加密資產的新興領域,有些資產類似于股權,有些資產類似于債務,還有很多資產具有奇異的功能和不同的價值流組合,因此并不能以之前定義過的加密資產類型來識別。Joel 就曾寫過一篇文章《加密網絡的治理作為資本》解釋為什么治理型資產具有價值。

TLDR版本:

1、加密資產可以分為資本類資產 CA, 可消費/可轉換資產 C/T,以及價值存儲資產 SoV。

2、加密資本中的生產性資本,其價值通過供給方的凈現金流折現計算。

3、非生產性資本(加密商品),其價值通過 MV=PQ 定價。其中,PQ = 年交易量。注意,“流向供給方的年度價值”和“交易量”是兩個單獨的指標,分別作為加密資本和加密商品的關鍵指標。

4、融合共識模型來評估加密資產是提高效率和穩定加密市場波動性的基礎。

1. 資產的超類

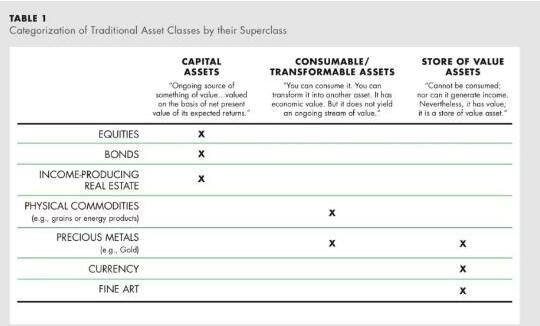

資產超類的定義來自于1997年 Robert Greer 的文章《究竟什么是資產類別?》。加密資產分為三類:

1、資本類資產 Capital Assets(CA) :是一種“持續有價值的資源…。..根據其預期收益的凈現值估值”,例如股票,債券,有租約的房產等。

2、可消費/可轉換資產 Consumable/Transformable Assets(C/T) :你可以消費這種資產,也可以把它轉換為其他資產。具有經濟價值,但它不能產生持續的價值流。石油,小麥,天然氣都明顯屬于這個類別,一些貴金屬和稀缺商品也屬于 C/T 但同時又具有社會所接受的存儲價值(和第三超類重疊)。

3、存儲價值資產(SoV) :不能被消費,也不能產生收入,然而它具有價值,是價值的存儲資產。如藝術品,收藏品,法幣都是純粹的SoV類資產,同時SoV超類也部分重疊了稀缺可消費/可轉換資產。

同一個資產可以橫跨多個超類,從歷史上看,黃金是典型的混合了C/T和SoV的資產。然而,我們看到在加密資產領域,資本資產和可消費/可轉移資產的組合(CA+C/T)呈現出爆炸性增長的趨勢。這是全新的現象。

但這并不意味著“CA+C/T”的加密資產應遵循現有的證券法規,因為這些資產大多數需要積極主動地參與才可能獲取價值流。而且正如SEC近期指出的,通常在Howey測試中分析數字資產。最主要面臨的問題是,其購買者是否對基于其他人的努力獲取合理的利潤(或其他金融回報)有預期。所謂“基于其他人的努力”,在加密領域中,和傳統公司相比,界限更加模糊。

即使“CA+CT”的加密資本被認為是證券從而被SEC監管,相對于股票中投資者被動地等待從系統中獲取利潤,“CA+CT”的資產仍然包括了價值流中供應方和資本服務增值的部分。雖然微妙而模糊,但這個包容的轉變是對抗純資本配置者的重要部分。我這么說是作為一個資本配置者看到了當前的競爭是多么的不平衡。

細心的讀者也許會問,為什么不使用股權來資本化網絡?加密資產比股權更好的主要原因如下:

1、基于軟件的治理,能實現比基于紙張的股票更精細化的調節和更快的發展。

2、資本分配者在被動擴展價值流時更困難,也很難在初始時因為資本化了系統而捕獲過高的價值流。而勞動者可以通過資本來加杠桿。總之,這是資本和勞動力之間非常不公平的競爭環境。盡管我們不得不關注被動價值的擴張——服務提供商如何服務于大型的資本分配者。(譯者注:這點不是很清楚,個人理解是和股票市場相反,在加密資本市場,勞動者在初期占有一定的優勢,但在POS共識的網絡中,Staking對于如何被動捕獲價值則比較重要。)

3、真正承擔風險的人獲取利益,這正是塔勒布在《風險共擔》(Skin in game thinking)中所倡導的最佳經濟行為。

4、鑒于每個協議從開始就具備如 TCP/IP 協議那樣在全球運行的潛力,這些網絡潛在的地理擴張規模要遠遠快于公司部署服務的規模。

2. 資本類資產 (CA)

資本類資產是生產類資產,持有這些資產可以獲得“有價值的東西”。你應該可以馬上意識到它和比特幣的區別,比特幣的持有者并沒有獲得未來的收益。我們傳統上認為“有價值的東西”是現金流,但實際上應該對這個領域保持開放性的解釋。

任何需要通過擁有原生加密資產來獲取網絡本身產生的價值流的加密網絡,它們所產生的是資本類資產而非商品。

對應到加密領域,任何能夠質押、借貸或者其他任何可以承諾獲取價值流的資產,都可以被視為加密資本。可持續的價值流來自交易費用和資產的通脹,有時候后者并不是必需的。如果我們相信這些資產可以有效和持久的協調資源,像現存的社會契約(如股票)那樣有效,我們必須做出這樣的假設,即:假定網絡在提供有價值的服務,能產生穩定的交易費用。

我們通常使用 NPV 模型,通過流向供應方的網絡年交易量,來計算這種具有未來某種價值的東西。有人使用股息貼現模型(DDM)來理解,不同之處在于,這里不是將公司未來的股利折現,而是隨著時間的推移,你將獲得應歸于供應方的所有價值流的凈現值。其他人有的更傾向于使用現金流折現模型(DCF),不過我更愿意用價值流折現(DVF)這個術語。

直到2019年春天,目前市場上的大多數加密資產都屬于資本類資產。如果資產完全作為加密資本,沒有可消費/可轉換的應用,那么“流動性問題”將完全不是問題。這時的估值模型不用考慮流動性。

另一方面,如果資產本身具備了超出供應方協調資源的效用,那么其非質押,非生成性的資產,部分可以被劃分到可消費/可轉換的類別中。這時就要思考是否要引入流動性的考量。CA+C/T 的估值模型是一個混合方程,其中CA的部分是DVF模型,而C/T部分則是 MV=PQ。在這種情況下,我認為資產價值主要來自于DVF,而不是M=PQ/V, 這使得來自C/T部分的流動性問題不再重要。

在“CA+C/T”的資產組合中,我認為CA捕獲了大部分的價值,但C/T也不應被忽略,因為它們具有無限的可編程性,我們將看到C/T提供的各種各樣的效用,其中一些比較明顯的例子是諸如折扣、可訪問性和聲譽等。

3. 可消費/可轉換資產(C/T)

在上面提到的資產分類框架中,C/T類型是“你可以消費它,也可以轉換它,具有經濟價值但不會產生持續的價值流”的資產。因此,并沒有價值流從原生資產轉向治理,這些資產的資本屬性也隨之消失。相反,它們更像是商品。

在我看來,純粹的工作量證明POW資產,可以被認為是加密商品。而 MV=PQ 仍然是我們為這些資產定價的最好模型。

POW 資產是加密領域我能想到的最主要的C/T資產,它們以安全的全球可觸達賬本空間的方式創造了數字原生商品。 我早期所犯的一個錯誤,是在加密資產估值的INET模型中,假設因為網絡部署了商品即服務,啟動該服務的原生資產就是商品。正如在前一節所描述的,大多數市場中的例子表明,它們實際上屬于資本類資產。

重申一下,區分這二者的關鍵在于,系統內部資產是否必須質押來參與,如果必須,則資產是接受價值流所必需的,因此成為資本類資產。如果內部資產不是生產的投入之一,那么它應該更像是我們所說的加密商品。

目前為止,對加密商品估值的最好方法來自于HashCIB的Rustam Botashev。這是建立在Brett Winton和我當年在ARK Invest的研究工作基礎之上的方法論。

(譯者注:以下部分為摘錄 Rustam Botashev的 估值計算部分。由于不能準確翻譯,略。請參考原文鏈接)

MV=PQ 公式是上述模型的基礎,在加密行業甚至更廣泛的經濟領域中都有持續的爭議。有人抱怨它只有象征意義,有人則抱怨模型輸入數據的準確性。對于實物商品,模型所需數據比加密商品更加不透明,也更加分散,因此這個公式的實用價值反而更小。

隨著加密網絡的數據共享,開放和免費獲取,我們有希望能夠更好的衡量 MV=PQ 模型在加密領域的作用。這意味著,我們可以在模型中使用更完美的數據源和更合理的假設,但如果我們不能充分理解人類在歷史上是如何解釋高度使用的商品具有價值(或缺乏價值)其背后的關鍵動力和改變,我們還是會迷失在公式里。

雖然整個行業都在試圖投機押注在純粹的可消費/可轉換加密資產上(商品具有高度波動性!),疊加了SoV超類的商品從長期上看可被認為是多元化財富的好標的。假如商品能夠隨時間推移保持良好的功能,那么社會將高度依賴于商品的年供應通脹率,和其未來幾年供應量的通脹可預測性。Saifedean Ammous 在他的新書《Bitcoin Standard》中很好的表達了這一點。

雖然人們會關心目前的供應通脹率,但未來改變供應通脹率的能力(或者缺乏能力)似乎并不重要。可以把這種能力視為商品的硬度。產生稀釋現有商品存量的新供應越困難,這種商品的硬度就被認為越高,也就更有機會作為一種超越時間維度的SoV資產。因為人們可以相信他們持有的這種稀缺權益的份額不會明顯的稀釋掉。

“軟商品”如石油,其供應量每年可以新產生與現有庫存相同量級的供應。而像白銀這樣的“中等商品”則可新增20%的供應量。那么像黃金這種“硬通貨”每年的新增產量大約是存量的1-2%。如果比特幣堅持其貨幣政策,那么它到達2100萬容量上限將收斂為0%的年通脹率,可以稱之為完美硬度。顯然,這種完美僅存在與數字世界。

任何創建和投資于屬于可消費/可轉換的加密商品的人都應該清楚認識到,加密商品沒有任何的加密資本特性。非常少量的加密商品可以成為可靠的SoV資產,這一點在加密市場上也不例外。對于那些無法達到SoV資產溢價的加密商品,他們的價值捕獲前景堪憂。

這一點已經非常確定,這也是“功能型代幣”(Utility Tokens)這個叫法變得令人鄙視的原因之一。在我看來,“功能型代幣”這個術語過于模糊以至于無法使用。

如果這種功能型代幣是一種可消費/可轉換資產,但沒有成為SoV的可靠路徑,那么它將承受劇烈的價值波動,從而很難捕獲到價值。相反,如果它具有基于質押的供應方調節能力,并且屬于加密資本類型,那么,如果網絡可以提供按需服務,則網絡的價值捕獲是有前景的。

最后一點提示:商品往往被認為是邊際成本的底線。在2014/2015年和 2018/2019的熊市中,我們已經看到關于比特幣礦工在200美元(2014年)和3000年(2018年)左右接近其邊際成本的說法。

大約200美元是2015年的比特幣價格底部,3000美元也許是目前2018/2019 熊市的底部。如果礦工拒絕以低于生產成本的價格出售比特幣,這可能足以使得市場的買單向上。然而,因為難度調整,在理論上,比特幣也面臨生產成本的死亡螺旋。這使得有些理論上的因素在實際中有希望實現。

我們要注意,加密商品有幾點是和實物商品不同的:

1、在數字世界里,并沒有物理世界中存在的商品自然損耗和破壞(除了丟失私鑰)。 這使得加密商品可以很好地隨時間推移而積累,但也需要有強制銷毀或制造稀缺性來謹慎的控制資產的供應。

2、大多數實物商品的邊際成本隨著系統規模的增加而下降;因為更多的資本投入了生產過程中,規模經濟使得更多的單位商品被生產出來。比特幣和其他POW項目則相反,隨著更多人挖礦,其邊際成本隨之上升。原因在于當更多資源用于挖礦,新產生的BTC其所凝結的供應生產率是固定的。而且,當比特幣每增加210,000區塊,其挖礦產量減半。如果網絡規模保持不變,那么每個比特幣的邊際成本翻倍。這個現象可以用來解釋為什么每次產量減半后都會迎來加密市場的牛市(2013,2017年)。

4. 價值存儲資產(SoV)

純粹的價值存儲資產(SoV),其價值是出了名的反復無常,因為它們是基于人類的奇思妙想產生的,并沒有底層模型來確認其變化的合理性。鑒于這個原因,我很難明確指出它的估值模型是什么,這種特性也使得C/T+SoV中的SoV部分很難評估。

對于比特幣的SoV潛力,我們通常認為比特幣可能占有黃金市場的份額。但即使是黃金的市值總量也是個變化的目標。而且,這些資產也是非常好的反身性工具,展示了法幣供應的通脹影響,它們的價值存儲容量也會隨著國家法幣供應的持續通脹而增長。

5. 結論

對上述估值結論最多的批評是:這些理論都過于復雜了。確實是這樣,但作為對比,我并不認為這比評估RedHat或者Salesforce公司的估值更復雜。

現有評估上市公司的模型花費了分析師們數十年時間,而現代股票估值是從1934年格雷厄姆和多德出版了《證券分析》后才開始,比證券作為一種資產類別出現的時間晚了300多年。

加密貨幣則更年輕,比特幣僅有10歲,我們仍然在估值和定價模型的發展過程中,我們肯定希望類似標準估值模型的過程發生在加密資產上。我們最終能達到對數學模型的共識,僅對模型參數的輸入發生爭論。根據目前的發展,相信這方面的進步會比證券市場快一個數量級。

我希望在闡明價值捕獲的差異時,大家不要再認為所有加密資產都是零和博弈。更少的爭吵,更多的建設和更好的分析。我們將看到三個加密資產超類所擁有的巨大異質性,這是能產生可編程的價值的土地。畢竟,它即將從現有的整個世界中獲取份額,并且將擴張甚至重新定義這個世界。

工商網監

工商網監

評論