電子發(fā)燒友App

電子發(fā)燒友App

2022年3-4月,上海疫情的封城舉措,使得其它地區(qū)連接器類產(chǎn)品難以進(jìn)入上海產(chǎn)業(yè)鏈,車載連接器的終端供應(yīng)受阻,最終影響到全國(guó)多家車企生產(chǎn);

同年12月,歐洲理事會(huì)批準(zhǔn)—2024年12月28日之前,各類在歐盟范圍內(nèi)銷售的手機(jī)、平板、數(shù)碼相機(jī)等電子設(shè)備必須統(tǒng)一使用Type-C充電接口。

目前,相對(duì)于站在主舞臺(tái)的集成電路和行情暴漲的分立器件,連接器(Connector)毫無(wú)疑問(wèn)是最邊緣化的,但這種關(guān)注甚少的基礎(chǔ)元件,國(guó)產(chǎn)廠商卻有著很長(zhǎng)的替代史和豐富的國(guó)際競(jìng)爭(zhēng)經(jīng)驗(yàn),國(guó)內(nèi)連接器市場(chǎng)在全球地位也已經(jīng)舉足輕重。

那么連接器行業(yè)為何如此受關(guān)注?市場(chǎng)規(guī)模又有多大?產(chǎn)業(yè)鏈及相關(guān)廠家有哪些?競(jìng)爭(zhēng)格局情況如何?下面我們來(lái)逐一了解。

01?

連接器產(chǎn)業(yè)概況

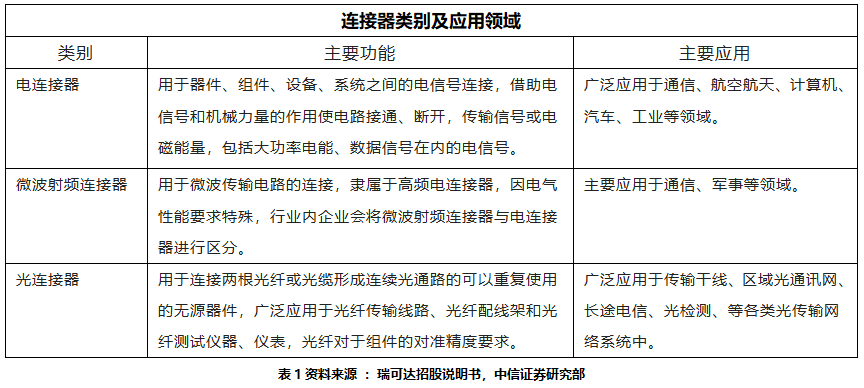

作為關(guān)鍵基礎(chǔ)元器件,用以實(shí)現(xiàn)電線、電纜、印刷電路板和電子元件之間的連接,從而傳輸信號(hào)或電磁能量,并保持系統(tǒng)與系統(tǒng)之間不發(fā)生信號(hào)失真和能量損失等變化。

不同應(yīng)用場(chǎng)景中,連接器的功能特征、技術(shù)水平的側(cè)重點(diǎn)存在差異。按照傳輸介質(zhì)分類,連接器可以分為電連接器、微波連接器、光連接器三種。

02?

全球市場(chǎng)概況及競(jìng)爭(zhēng)格局

2.1市場(chǎng)概況

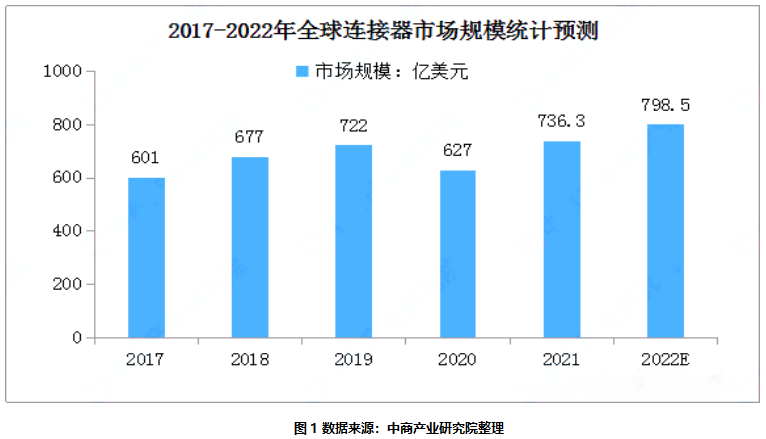

全球連接器市場(chǎng)規(guī)模呈現(xiàn)先增后降再增長(zhǎng)的趨勢(shì)。2020年由于疫情影響,市場(chǎng)規(guī)模降低至627億美元。2021年恢復(fù)增長(zhǎng),市場(chǎng)規(guī)模達(dá)736.3億美元,同比增長(zhǎng)17.43%,預(yù)計(jì)2022年將進(jìn)一步增長(zhǎng)至798.5億美元。

2.1.1汽車市場(chǎng)為全球連接器最大需求領(lǐng)域

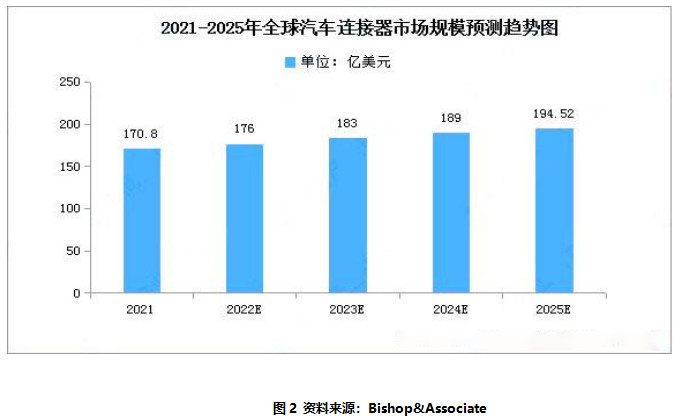

根據(jù)Bishop&Associate統(tǒng)計(jì),汽車是目前連接器產(chǎn)品中最大的下游應(yīng)用領(lǐng)域,2021年全球汽車連接器市場(chǎng)規(guī)模增長(zhǎng)到170.80億美元,高于同期全球連接器總規(guī)模增速,預(yù)計(jì)2025 年全球汽車連接器市場(chǎng)規(guī)模將達(dá)到194.52億美元。

根據(jù)中商產(chǎn)業(yè)研究院統(tǒng)計(jì),2016年到2021年,中國(guó)連接器市場(chǎng)規(guī)模由165億美元增長(zhǎng)到269億美元,年均復(fù)合增長(zhǎng)率為11.22%。預(yù)測(cè)2022年我國(guó)連接器市場(chǎng)規(guī)模可達(dá)290億美元。

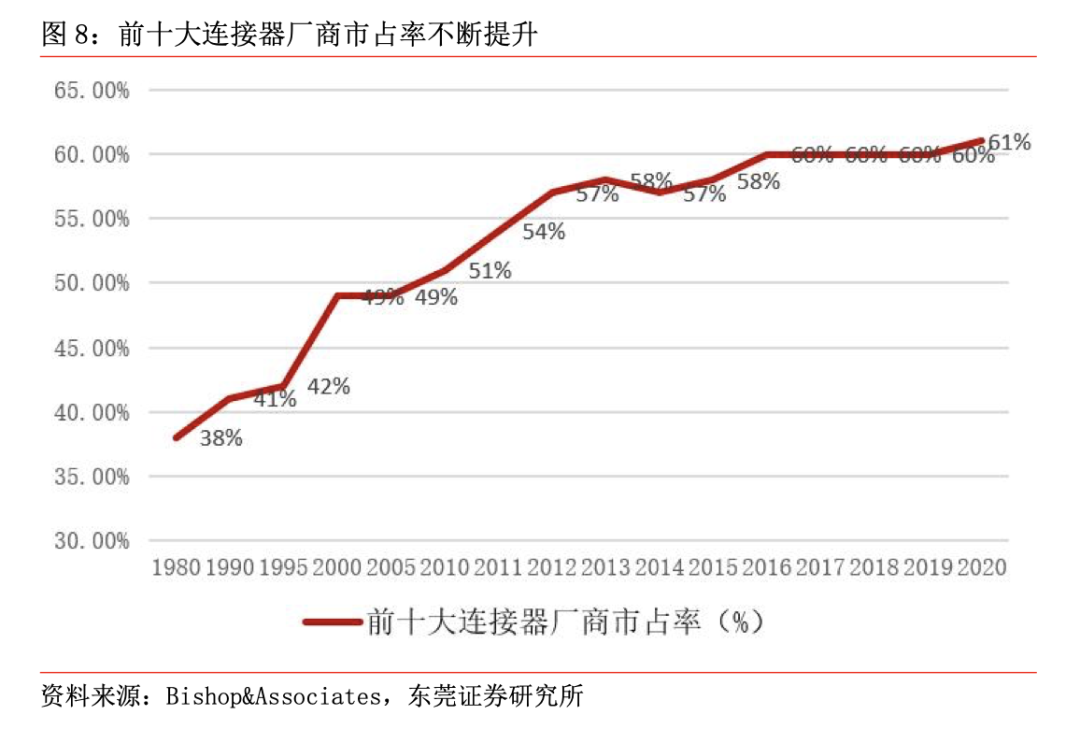

2.2行業(yè)競(jìng)爭(zhēng)格局

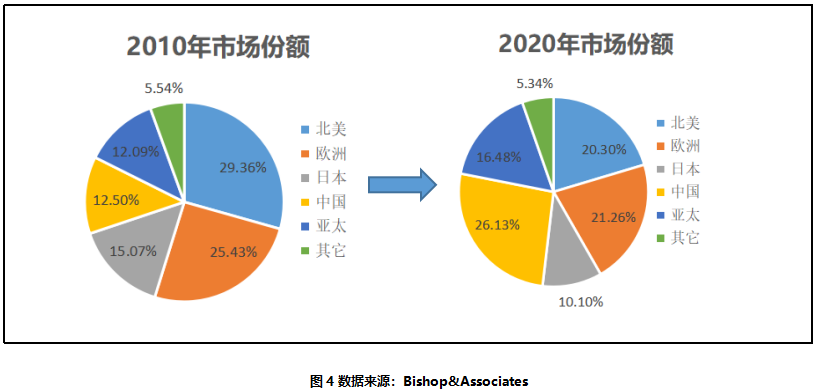

根據(jù)Bishop&Associates的數(shù)據(jù),中國(guó)連接器行業(yè)2010-2020近10年復(fù)合增長(zhǎng)率高達(dá)19.34%,同期歐洲、北美和日本增長(zhǎng)率分別為2.07%、-3.73%和1.39%。2021年中國(guó)連接器市場(chǎng)規(guī)模是269億美元,占全世界32%的市場(chǎng)份額,成為世界最大的連接器銷售市場(chǎng)。

03?

行業(yè)仍以海外企業(yè)為主,

產(chǎn)品具備較高壁壘

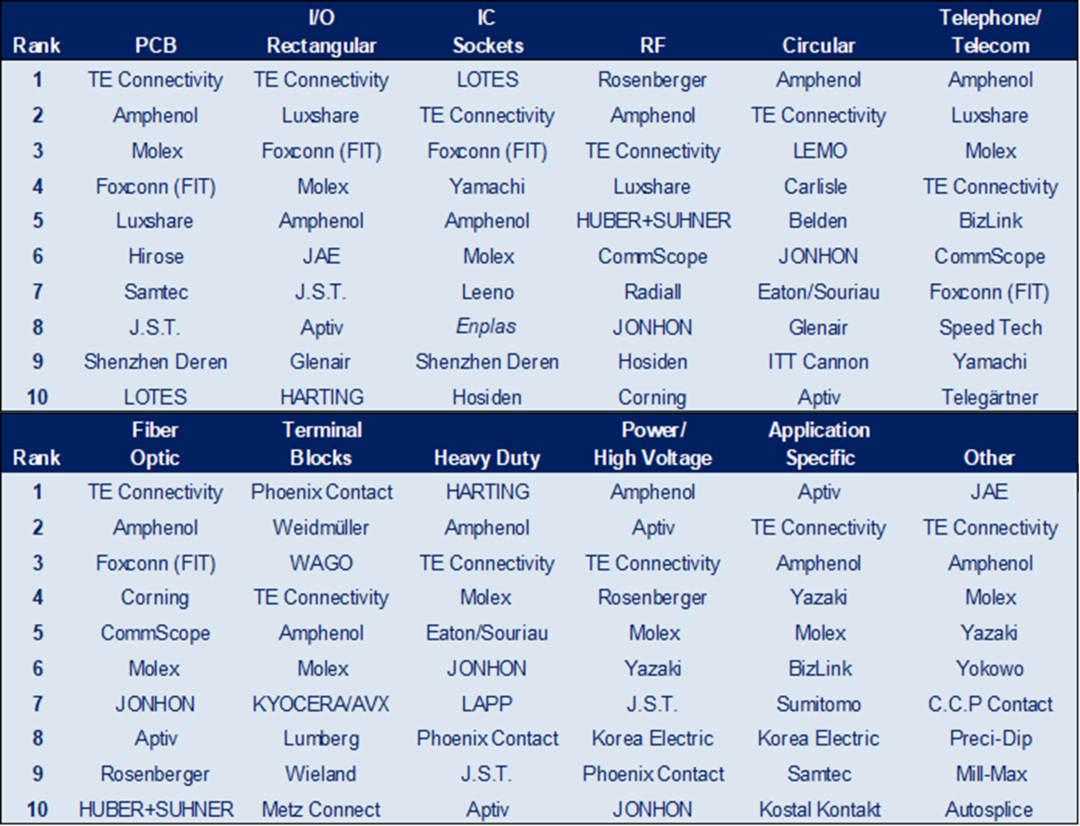

目前,全球汽車連接器行業(yè)仍以海外企業(yè)為主。據(jù)2019年的數(shù)據(jù)顯示,泰科、矢崎和安波福三大巨頭合計(jì)占比 66.8%,國(guó)內(nèi)企業(yè)占比仍低。

(1)技術(shù)壁壘,整個(gè)工藝層面連接器生產(chǎn)流程較為復(fù)雜,涵蓋精密注塑、精密沖壓、壓鑄、機(jī)械加工、表面處理、組裝和測(cè)試等領(lǐng)域,對(duì)于模具的設(shè)計(jì)與生產(chǎn)制造能力和設(shè)備的智能化水平需求較高。

如泰科的 STRADA Whisper 系列背板連接器數(shù)據(jù)傳輸速度高達(dá)25 Gbps ,并且支持最高擴(kuò)展至 112 Gbps ,該產(chǎn)品的四周還環(huán)繞有堅(jiān)固的C形屏蔽層的折疊式信號(hào)引腳;

莫仕的DuraClik采用單排針設(shè)計(jì),整體高度僅6.4mm、2.0mm針間距,內(nèi)嵌式助焊腳進(jìn)一步縮小寬度,SMT焊接,不占用背面板空間,性能強(qiáng)大。

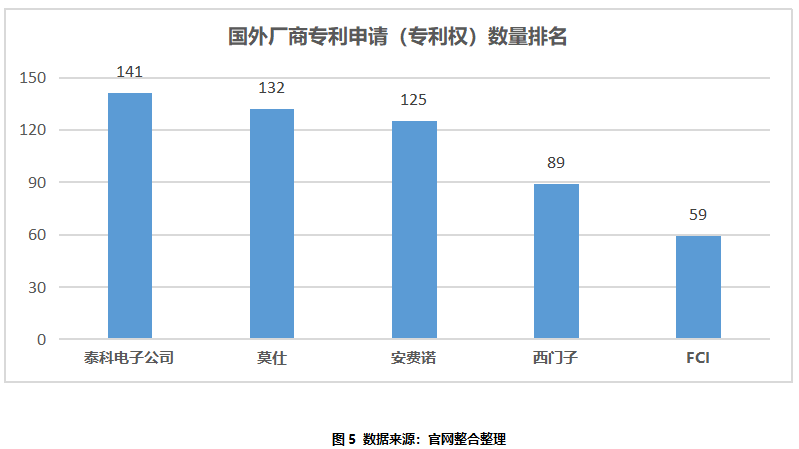

(2)專利壁壘,海外廠商由于占據(jù)先發(fā)優(yōu)勢(shì),多項(xiàng)核心技術(shù)均已構(gòu)成專利壁壘,新進(jìn)入者繞開(kāi)專利壁壘進(jìn)行設(shè)計(jì)研發(fā)制造,將會(huì)需要在新的技術(shù)探索中投入更高成本。如圖:

(3)客戶壁壘,根據(jù)下游應(yīng)用領(lǐng)域的不同,客戶對(duì)于連接器的性能指標(biāo)要求也有差異化的需求,從前期供應(yīng)商準(zhǔn)入資格審查階段到最終進(jìn)入供應(yīng)商體系的時(shí)間較長(zhǎng)。

如瑞可達(dá)和美國(guó)T公司的合作情況,公司2015年開(kāi)始與T公司接洽,2016年進(jìn)入其供應(yīng)鏈并獲得首個(gè)電動(dòng)轎車車型首批連接器產(chǎn)品正式定點(diǎn),2017年收到量產(chǎn)訂單,到2019年才逐步進(jìn)入量產(chǎn),可見(jiàn)從客戶認(rèn)證到量產(chǎn)出貨的周期較長(zhǎng)。

04?

新能源汽車產(chǎn)業(yè):連接器領(lǐng)域發(fā)展新趨勢(shì)

4.1汽車低壓連接器:國(guó)產(chǎn)化空間有限

目前,根據(jù)國(guó)金研究所數(shù)據(jù),低壓連接器市場(chǎng)規(guī)模在汽車連接器市場(chǎng)中占比超過(guò)70%。但因低壓連接器相對(duì)于高壓連接器技術(shù)壁壘低,相關(guān)產(chǎn)品國(guó)產(chǎn)率低,目前只達(dá)到5%。長(zhǎng)遠(yuǎn)來(lái)看,低壓連接器國(guó)產(chǎn)化空間有限,國(guó)內(nèi)廠商壓力會(huì)很大。

4.2汽車高壓連接器:國(guó)內(nèi)外廠商百花齊放

高壓連接器一直是技術(shù)門檻較高的連接器領(lǐng)域,一旦高壓連接器發(fā)生問(wèn)題,輕則過(guò)熱,重則發(fā)生高溫或燃燒事故。

從技術(shù)角度來(lái)看,知名國(guó)外大廠的HVP/HVA最大電流能力目前在350/100A到450/100A這個(gè)范圍,大電流能力TE和安費(fèi)諾是行業(yè)標(biāo)桿。

國(guó)內(nèi)目前大電流能力最高的是瑞可達(dá),400/40A,HVP電流承載能力上能完全能對(duì)標(biāo)第一梯隊(duì)。另外電動(dòng)汽車市場(chǎng)中航光電,瑞可達(dá)、快可等表現(xiàn)也非常亮眼,正在逐漸縮短差距,從而實(shí)現(xiàn)份額持續(xù)增長(zhǎng)。

4.3汽車高速連接器:國(guó)產(chǎn)替代迎來(lái)機(jī)遇

汽車中的高速連接器包括Fakra、Mini-Fakra、HSD和以太網(wǎng)連接器。基本上目前的高速連接器,尤其是車載以太網(wǎng)連接器都會(huì)采用模塊化和可拓展化設(shè)計(jì)來(lái)適配汽車連接接口,用于高速數(shù)據(jù)傳輸?shù)腍SD、HSL連接器也開(kāi)始拓展各種PCB板端組合來(lái)適配汽車接口。

目前,中信證券數(shù)據(jù)顯示,國(guó)內(nèi)車載高速連接器市場(chǎng)預(yù)計(jì)會(huì)以20%的年復(fù)合增長(zhǎng)率在2025年達(dá)到234億元。羅森伯格、TE、安費(fèi)諾、APTIV穩(wěn)居全球第一梯隊(duì),國(guó)內(nèi)廠商有電連技術(shù)、意華、立訊、徠木電子,處于全球第二梯隊(duì),正加速追趕以縮小差距。

4.4汽車充電/換電連接器:需求下的新興增量市場(chǎng)

換電連接器屬于高壓的一種,安裝在車內(nèi)以實(shí)現(xiàn)快速換電。

目前大部分連接器廠商都在布局液冷技術(shù),四川永貴是國(guó)內(nèi)超級(jí)快充的頭部廠商,產(chǎn)品已經(jīng)實(shí)現(xiàn)商業(yè)化量產(chǎn),客戶包括吉利、華為、理想等;日豐股份研發(fā)的超級(jí)液冷大功率充電槍也已經(jīng)完成核心技術(shù)開(kāi)發(fā)及相關(guān)驗(yàn)證,即將量產(chǎn)出貨。

截止2021年9月,全國(guó)建設(shè)換電站890座,預(yù)計(jì)到2025年國(guó)內(nèi)換電站規(guī)模會(huì)超過(guò)1.5萬(wàn)座。蔚來(lái)、北汽、上汽、吉利等汽車廠商都是布局換電市場(chǎng)的代表企業(yè)。

05?

迎接歷史性發(fā)展機(jī)遇,

連接器產(chǎn)業(yè)鏈國(guó)產(chǎn)化進(jìn)程再加速

目前高端連接器市場(chǎng)還是以國(guó)際一流廠商為主,但下游本土廠商的崛起同時(shí)也推動(dòng)了國(guó)內(nèi)廠商的壯大。本土廠商既有降低原材料成本的需求,又對(duì)供應(yīng)商有貼近生產(chǎn)地的訴求,故越來(lái)越多的下游本土廠商傾向于國(guó)產(chǎn)連接器,從而加速推進(jìn)連接器的國(guó)產(chǎn)化替代和本土化生產(chǎn)。

隨著中國(guó)制造水平的不斷提高,國(guó)外廠商的連接器專利逐步到期,我國(guó)連接器發(fā)展正處于制造到創(chuàng)造的過(guò)渡時(shí)期。同時(shí)在外部環(huán)境、內(nèi)部市場(chǎng)需求的共同作用下,連接器企業(yè)應(yīng)以國(guó)產(chǎn)替代為目標(biāo),加強(qiáng)技術(shù)研發(fā),進(jìn)而提升國(guó)內(nèi)連接器產(chǎn)業(yè)鏈的整體水平。

編輯:黃飛

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論