電子發(fā)燒友App

電子發(fā)燒友App

連接器是電子電路中的連接橋梁,是構(gòu)成整個電子裝備必備的基礎(chǔ)電子元器件,其作用是連接兩個電路導(dǎo)體或傳輸元件,為兩個電路子系統(tǒng)提供一個可分離的界面,實(shí)現(xiàn)電/光信號的接通、斷開或轉(zhuǎn)換,且保持系統(tǒng)之間不發(fā)生信號失真和能量損失變化。連接器沒有固定的分類,可按照用途、外形、結(jié)構(gòu)和性能等進(jìn)行種類劃分。

連接器屬于通訊、防務(wù)、汽車、軌道交通等行業(yè)的配套產(chǎn)業(yè),用途較為廣泛,但各行業(yè)都有不同的需求,相關(guān)產(chǎn)品種類多、規(guī)格繁雜、產(chǎn)品工藝設(shè)計(jì)要求高。產(chǎn)品更新?lián)Q代速度較快,產(chǎn)品需求可能會在短時(shí)間內(nèi)呈現(xiàn)井噴式增長,一段時(shí)間之后就歸于沉寂。因此,要求連接器生產(chǎn)企業(yè)具有較強(qiáng)的市場信息捕捉能力,同時(shí)必須具備產(chǎn)品快速設(shè)計(jì)、研發(fā)能力以縮短反應(yīng)時(shí)間,及時(shí)根據(jù)下游產(chǎn)品和技術(shù)的快速更新而不斷研發(fā)新產(chǎn)品。同時(shí),連接器行業(yè)對經(jīng)驗(yàn)豐富的設(shè)計(jì)研發(fā)人員需求很大。

連接器行業(yè)下游的通訊、防務(wù)、汽車、軌道交通等行業(yè)大多已形成完整成熟的供應(yīng)鏈,對上游連接器制造企業(yè)的審核十分嚴(yán)格。連接器生產(chǎn)企業(yè)不僅要達(dá)到行業(yè)的基礎(chǔ)標(biāo)準(zhǔn),還要通過其嚴(yán)格的資質(zhì)認(rèn)定,供應(yīng)商需具備較強(qiáng)的產(chǎn)品研發(fā)能力、較好的生產(chǎn)和品質(zhì)管控能力以及優(yōu)質(zhì)的服務(wù),上述客戶一般不會輕易更換已經(jīng)使用且質(zhì)量穩(wěn)定的產(chǎn)品,也不會輕易放棄與現(xiàn)有供應(yīng)商的合作關(guān)系。

防務(wù)類連接產(chǎn)品

防務(wù)連接器產(chǎn)品主要根據(jù)產(chǎn)品功能特點(diǎn)和形態(tài)分為系統(tǒng)互連產(chǎn)品、防務(wù)連接器、組件等三大類別,其中防務(wù)連接器是傳統(tǒng)的單一連接器,組件由多個連接器和線纜構(gòu)成,系統(tǒng)互連產(chǎn)品是全鏈路傳輸?shù)南到y(tǒng)級產(chǎn)品,上述三類產(chǎn)品均可獨(dú)立銷售。

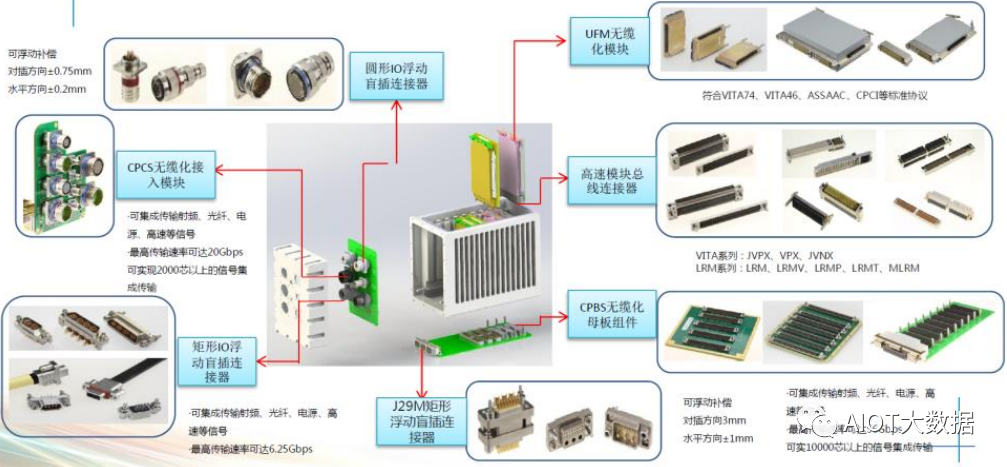

系統(tǒng)互連產(chǎn)品基于整機(jī)系統(tǒng)各組成部分之間和之內(nèi)的信號連接,實(shí)現(xiàn)從芯片、PCB、模塊、設(shè)備到分系統(tǒng)、全系統(tǒng)的全鏈路信號互連的產(chǎn)品,包括接入模塊連接器及組件、母板連接器及組件、功能模塊連接器及組件等,屬于定制化產(chǎn)品。系統(tǒng)互連產(chǎn)品是針對整機(jī)系統(tǒng)的微連接系統(tǒng)、高速連接系統(tǒng)、無纜連接系統(tǒng)、智能連接系統(tǒng)、光連接系統(tǒng)、電磁防護(hù)連接系統(tǒng)等開發(fā)的系統(tǒng)集成產(chǎn)品及解決方案,以實(shí)現(xiàn)防務(wù)裝備信息系統(tǒng)的高速、安全、微型、無纜化和智能化的連接。這類產(chǎn)品包括智能連接系統(tǒng)互連產(chǎn)品體系、微連接系統(tǒng)互連產(chǎn)品體系、高速總線系統(tǒng)互連產(chǎn)品體系、電磁防護(hù)系統(tǒng)互連產(chǎn)品體系、無纜化系統(tǒng)互連產(chǎn)品體系及解決方案。其應(yīng)用領(lǐng)域主要為航天、航空、船舶、電子、防務(wù)裝備、核電等領(lǐng)域的信息系統(tǒng)電子設(shè)備與設(shè)備間、設(shè)備內(nèi)部、模塊與板卡間、印制板間的系統(tǒng)互連。具備低成本、小型輕量化、快速維修更換、安全性好、可靠性高、抗干擾能力強(qiáng)、傳輸速率高、智能化等優(yōu)點(diǎn)。

防務(wù)連接器高性能要求的連接器主要為解決客戶極端應(yīng)用環(huán)境和使用特點(diǎn)的需求,滿足客戶對高溫、水下密封、核電、宇航環(huán)境、耐海洋類及高壓大功率等應(yīng)用場景下的連接需求。該類連接器保證了防務(wù)設(shè)備在極端環(huán)境下可靠傳輸。

組件由多個連接器和線纜構(gòu)成,用線纜將多個連接器連接起來完成多路信號的連接交互,主要是解決特種環(huán)境下設(shè)備與設(shè)備之間的光、電氣互連,實(shí)現(xiàn)遠(yuǎn)程配電、控制信號及數(shù)據(jù)信號傳遞的功能,適應(yīng)安全性、電磁兼容性、工藝性、維護(hù)性等性能要求的光電互連網(wǎng)絡(luò)。該類產(chǎn)品具備可靠性高、耐高低溫及惡劣環(huán)境、耐深水、耐高壓、抗強(qiáng)電磁脈沖等特點(diǎn),主要為定制化產(chǎn)品。

通訊類連接產(chǎn)品

高速背板連接器是大型通訊設(shè)備、超高性能服務(wù)器和巨型計(jì)算機(jī)、工業(yè)計(jì)算機(jī)、高端存儲設(shè)備常用的一類連接器,主要作用是連接單板和背板,傳遞高速差分信號或單端信號以及傳遞電流。

高速背板連接器解決了多通道的高密度信號集成問題,具有板到板高速差分信號傳輸連接功能,廣泛適用于3G、4G、5G以及正在研制的6G的通訊設(shè)備、數(shù)據(jù)中心用高端服務(wù)器、交換機(jī)、超級計(jì)算機(jī)等領(lǐng)域。

線模組是把高速連接器采用高速銅纜端接,承擔(dān)其間高速信號傳輸,降低傳輸損耗的產(chǎn)品。

I/O連接器是安裝在通信設(shè)備及服務(wù)器設(shè)備的面板上的一種信號傳輸連接器,它一端與設(shè)備內(nèi)部的PCB板連接器,另一端可對插光電轉(zhuǎn)換模塊及電模塊。

PCB類和接線類等印制板連接器主要包括歐式連接器、2MM背板連接器及插槽類和牛角類連接器,除2MM背板連接器外,其余連接器隨著高速傳輸技術(shù)的發(fā)展這些產(chǎn)品逐步處于升級換代中,主要應(yīng)用于程控交換機(jī)、無線接入網(wǎng)、路由器、企業(yè)網(wǎng)絡(luò)等。

電源類連接器適用于各類通訊設(shè)備包括服務(wù)器、超級計(jì)算機(jī)等設(shè)備內(nèi)、設(shè)備間電能傳輸、分配功能,電源連接器載流能力從1A到600A,是通訊系統(tǒng)、服務(wù)器、超級計(jì)算機(jī)等電子設(shè)備的重要元器件。

通訊射頻連接器主要用于通訊無線基站4GRRU、5GAAU板間射頻信號傳輸,適用于基站設(shè)備內(nèi)部濾波腔體等部件進(jìn)行盲插裝配時(shí)射頻信號連接,是4G、5G通訊基站設(shè)備內(nèi)射頻信號連接的一個具有浮動對中功能的解決方案。

司通訊連接器主要用于點(diǎn)對點(diǎn)及點(diǎn)對多點(diǎn)傳輸接口、背板交換應(yīng)用、短距離并列多通道光互聯(lián)數(shù)據(jù)通信、相控陣?yán)走_(dá)數(shù)據(jù)通信、以太網(wǎng)、光纖通道、InfinibandQDR等場合。

線纜組件由連接器+線纜的形式組成,主要應(yīng)用在通訊基站建設(shè)中的各種電纜連接場景,解決了無線基站設(shè)備RRU與BBU間的高低速信號、電源、音視頻、GPS信號的連接,主要為定制化產(chǎn)品。主要包括電源線纜組件、低速信號線纜組件、視頻口線纜組件、QSFP高速類線纜組件和戶外圓形連接器的線纜組件。

軌道交通工業(yè)類連接產(chǎn)品

軌道交通類產(chǎn)品主要根據(jù)產(chǎn)品功能特點(diǎn)和形態(tài)分為三大產(chǎn)線:軌道交通連接器、電氣車鉤總成、線纜組件;電動汽車類產(chǎn)品主要根據(jù)產(chǎn)品功能特點(diǎn)和形態(tài)分為兩大產(chǎn)線:BDU/PDU充配電系統(tǒng)總成、高壓線束。

軌道交通連接器主要包括符合DIN德國工業(yè)標(biāo)準(zhǔn)的HDC系列重載產(chǎn)品;符合GB國標(biāo)、TB鐵標(biāo)的JL、RT系列產(chǎn)品。廣泛應(yīng)用于高速列車、電力機(jī)車及地鐵輕軌的電氣控制與集成布線系統(tǒng)中,為不同設(shè)備或功能單元之間的電氣或信號提供電連接,主要為標(biāo)準(zhǔn)化產(chǎn)品。

電氣車鉤是全自動密接式鉤緩裝置中執(zhí)行車組之間電路自動接通和分解的功能模塊,隨機(jī)械車鉤的自動連掛和解鉤作用,實(shí)現(xiàn)兩列動車組或地鐵組電氣線路的自動連掛和分離,主要為定制化產(chǎn)品。動車及地鐵的車鉤采用了集機(jī)械、風(fēng)、電一體化的全自動密接式鉤緩裝置。

線纜組件由連接器+線纜的形式組成,主要為定制化產(chǎn)品,適用于機(jī)車車輛牽引系統(tǒng)、供電系統(tǒng)、主輔回路動力、庫用充電、屏柜系統(tǒng)、控制系統(tǒng)、空調(diào)風(fēng)機(jī)、以太網(wǎng)、監(jiān)控系統(tǒng)、6A系統(tǒng)、重聯(lián)系統(tǒng)等功率和信號的傳輸,解決了系統(tǒng)和系統(tǒng)間的電源供電和控制信號連接問題。

新能源汽車工業(yè)類連接產(chǎn)品

BDU/PDU充配電系統(tǒng)總成產(chǎn)品屬于新能源汽車電控系統(tǒng)中的電源分配單元,符合GB18384電動汽車安全要求標(biāo)準(zhǔn),屬于定制化產(chǎn)品。采用了數(shù)字化、硬件深度集成、磁集成和功率器件軟開關(guān)等關(guān)鍵技術(shù),集成了傳感器、熔斷器、接觸器、預(yù)充電阻、BUSBAR、高壓連接器及線束,PCBA控制模塊等,為電動汽車上的輸入/輸出部件提供合理配電。

高壓線束由高壓連接器(采用主流的800/630/280/IPT等系列高壓連接器)、高壓電纜、波紋管、大電流端子等構(gòu)成;實(shí)現(xiàn)了電池、電機(jī)、電控等“三電”系統(tǒng)各端口之間電連接,滿足不同電流要求、實(shí)現(xiàn)360度屏蔽功能及IP67高防護(hù)要求,屬于定制化產(chǎn)品。符合GB/T37133-2018電動車用高壓大電流線束和連接器技術(shù)要求。

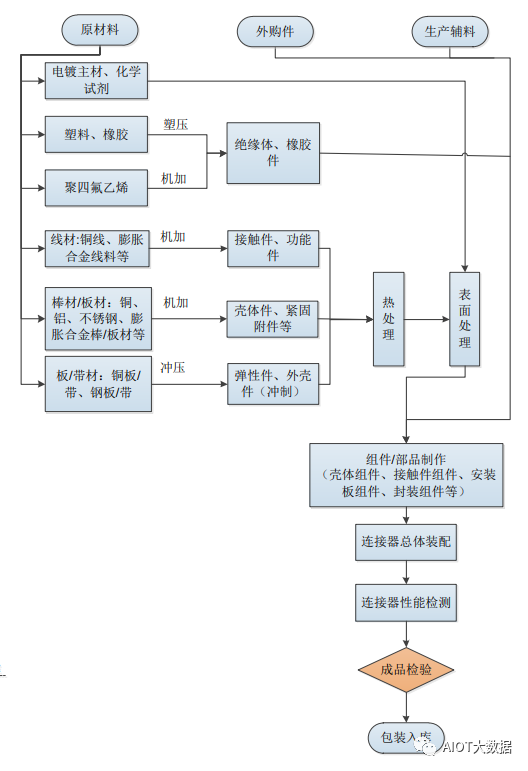

連接器制造工藝設(shè)計(jì)

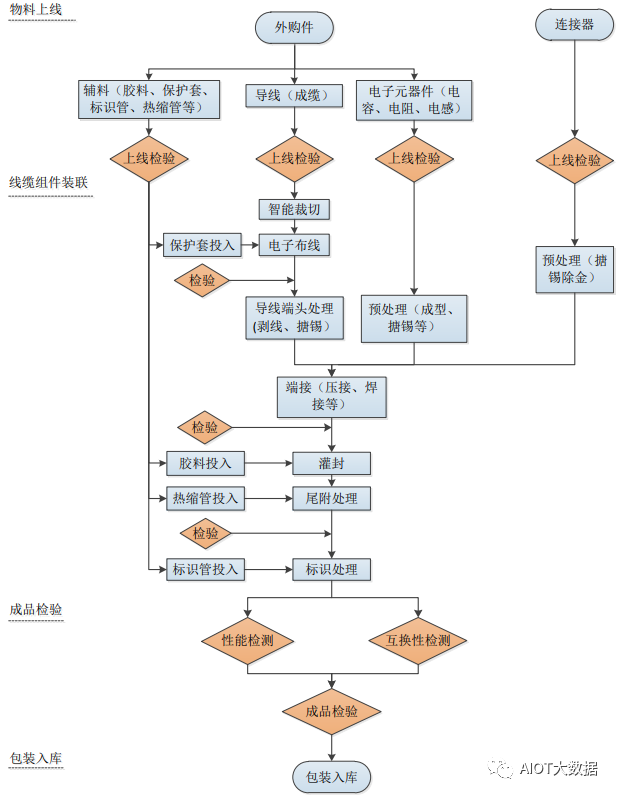

線纜組件設(shè)計(jì)工藝

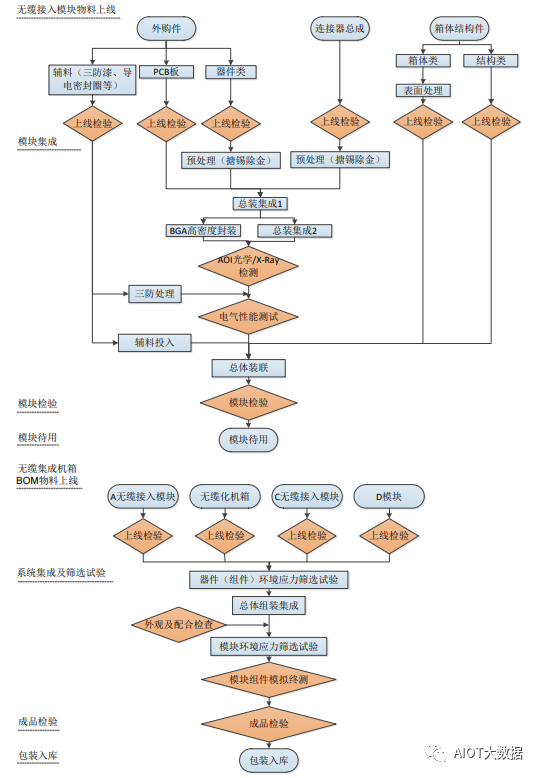

系統(tǒng)互連工藝設(shè)計(jì)

行業(yè)整體市場規(guī)模

連接器是電子系統(tǒng)設(shè)備之間電流或光信號等傳輸與交換的電子部件,是電子設(shè)備中不可缺少的關(guān)鍵元件之一,在整機(jī)或集成系統(tǒng)中至關(guān)重要。其作用是連接兩個電路導(dǎo)體或傳輸元件,為兩個電路子系統(tǒng)提供一個可分離的界面,實(shí)現(xiàn)電/光信號的接通、斷開或轉(zhuǎn)換,且保持系統(tǒng)之間不發(fā)生信號失真和能量損失變化,連接器質(zhì)量的好壞、可靠性的高低、性能的優(yōu)劣、功能的多少都將直接影響各類整機(jī)裝備工作的可靠性和功能的發(fā)揮。連接器廣泛應(yīng)用于防務(wù)及航空航天、通信、汽車、軌道交通、消費(fèi)電子、醫(yī)療、家居、工業(yè)等多個領(lǐng)域。近年來,受益于新能源汽車、數(shù)據(jù)與通信、電腦及周邊、消費(fèi)電子等下游行業(yè)的持續(xù)發(fā)展,全球連接器市場規(guī)模總體呈擴(kuò)大趨勢。

(1)全球連接器市場規(guī)模

全球連接器市場規(guī)模由2011年的489.23億美元增至2021年的779.91億美元,年復(fù)合增長率為4.77%。2011年至2021年全球連接器市場規(guī)模情況如下:

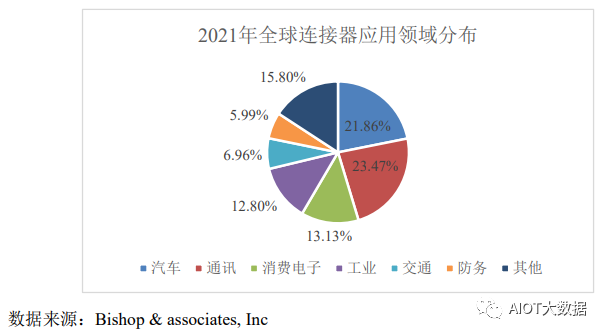

全球連接器應(yīng)用領(lǐng)域分布較為集中,2021年度占比前三的通訊、消費(fèi)電子、汽車占全部市場份額的58.45%。

全球連接器消費(fèi)市場主要分布在中國、北美、歐洲、日本和其他亞太地區(qū)。2021年度,中國占全球連接器消費(fèi)市場份額為32.03%、北美21.14%、歐洲20.87%、其他亞太地區(qū)(不含日本和中國)14.60%、日本6.76%。上述五大區(qū)域合計(jì)占據(jù)了全球連接器市場95.7%的份額。受到全球經(jīng)濟(jì)波動的影響,近年來歐美和日本市場增長放緩,甚至出現(xiàn)下滑態(tài)勢,而以中國及亞太地區(qū)為代表的新興市場增長強(qiáng)勁,成為推動全球連接器市場增長的主要動力。根據(jù)Bishop&associates預(yù)測,2026年全球連接器市場規(guī)模將達(dá)到894億美元。

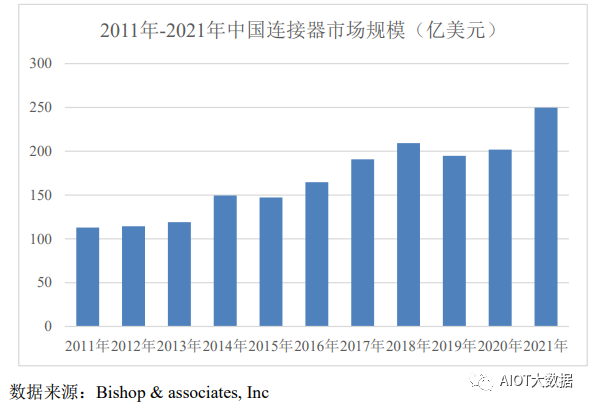

(2)中國連接器市場規(guī)模

從上世紀(jì)90年代開始,歐美、日本知名連接器廠商陸續(xù)將生產(chǎn)基地轉(zhuǎn)移至中國。與此同時(shí),中國臺資連接器廠商也紛紛在珠三角和長三角地區(qū)投資設(shè)廠。外商投資的溢出效應(yīng)在中國大陸培育了一大批民營連接器企業(yè)。隨著全球連接器的生產(chǎn)重心轉(zhuǎn)移至中國,以及中國經(jīng)濟(jì)的快速發(fā)展,我國防務(wù)及航空航天、通信、汽車、軌道交通、消費(fèi)電子、醫(yī)療、家居、工業(yè)等多個領(lǐng)域快速崛起,下游行業(yè)需求帶動中國連接器市場高速增長。中國目前已經(jīng)成為世界上最大的連接器生產(chǎn)基地和消費(fèi)市場。根據(jù)Bishop&Associates統(tǒng)計(jì)數(shù)據(jù),2011-2021年中國連接器市場規(guī)模由112.96億美元增長至249.78億美元,年復(fù)合增長率為8.26%,顯著高于全球平均水平;2011-2021年中國連接器市場份額占全球市場的比例由23.10%提升至32.03%,是全球第一大連接器消費(fèi)市場。

未來,隨著中國經(jīng)濟(jì)轉(zhuǎn)型和結(jié)構(gòu)調(diào)整的加速,電子制造業(yè)正迎來新的發(fā)展機(jī)遇。面對防務(wù)及航空航天、通信、汽車、軌道交通、消費(fèi)電子等多個領(lǐng)域的快速發(fā)展和整體轉(zhuǎn)型升級,中國連接器市場將在規(guī)模和深度上持續(xù)發(fā)展。根據(jù)Bishop&associates預(yù)測,2026年中國連接器市場規(guī)模將達(dá)到315億美元。

特種連接器市場分析

防務(wù)類連接產(chǎn)品行業(yè)

①市場規(guī)模

連接器是航天器、飛機(jī)、導(dǎo)彈、智能炸彈等新式高性能防務(wù)裝備的必備元器件,防務(wù)裝備數(shù)量的增多以及電子化、信息化、智能化水平的提升,將直接帶動防務(wù)連接器市場的增長。防務(wù)裝備數(shù)量的增多,帶來設(shè)備之間和設(shè)備與系統(tǒng)之間的電力供應(yīng)和信息通信需求的增多,直接帶來連接需求的增長;信息化裝備的增多也帶來信息處理和能源供應(yīng)需求的提升,連接器性能需要隨著信息化水平的提升而不斷升級,推動防務(wù)連接器價(jià)值的提升。

我國防務(wù)連接器市場規(guī)模從2010年40.2億元增長至2020年124.4億元,年復(fù)合增長率為12.0%,高于同時(shí)期我國連接器整體市場年復(fù)合增長率。防務(wù)連接器受益于我國國防建設(shè)進(jìn)程加速、下游需求快速增長,增速較為明顯。

②競爭狀況

防務(wù)連接器行業(yè)存在資質(zhì)、技術(shù)雙重壁壘,競爭格局穩(wěn)定。首先,防務(wù)行業(yè)具有較高的資質(zhì)壁壘,防務(wù)企業(yè)對配套商有一套嚴(yán)格的認(rèn)證程序,裝備一旦定型,一般不會輕易更換配套商。此外,防務(wù)行業(yè)同時(shí)具有較高的技術(shù)壁壘,具體體現(xiàn)在技術(shù)領(lǐng)域的尖端性、產(chǎn)品定型程序的復(fù)雜性、以及產(chǎn)品質(zhì)量要求的嚴(yán)格、可靠性三個方面。由于以上雙重壁壘,行業(yè)市場集中度較高,競爭格局穩(wěn)定,國外主要參與廠商有泰科、安費(fèi)諾、莫仕、日本航空電子等;國內(nèi)主要參與廠商有中航光電、航天電器、華達(dá)股份、華豐科技等。綜合研究報(bào)告、市場調(diào)研等信息判斷,國內(nèi)防務(wù)連接器排名前列的廠商分別為中航光電、航天電器、華豐科技、華達(dá)股份等。

在系統(tǒng)互連產(chǎn)品市場方面,系統(tǒng)互連屬于新興的產(chǎn)品領(lǐng)域,需要連接器廠商以系統(tǒng)思維從整機(jī)互連架構(gòu)角度考慮,與整機(jī)客戶深度融合進(jìn)行聯(lián)合設(shè)計(jì),對連接器廠商的技術(shù)廣度和深度、研發(fā)經(jīng)驗(yàn)、前沿技術(shù)開發(fā)能力、產(chǎn)品體系健全程度、加工制造能力、檢測能力等提出了較高的要求。目前,具備系統(tǒng)互連產(chǎn)品開發(fā)能力的企業(yè)集中在少數(shù)連接器生產(chǎn)企業(yè),主要包括華豐科技、中航光電、航天電器。防務(wù)連接器和組件產(chǎn)品較為成熟,競爭格局相對穩(wěn)定,市場主要參與廠商主要為中航光電、航天電器、華豐科技、華達(dá)股份等。

(2)通訊類連接產(chǎn)品行業(yè)

①市場規(guī)模

連接器在通訊領(lǐng)域廣泛應(yīng)用,主要集中在網(wǎng)絡(luò)設(shè)備、網(wǎng)絡(luò)基礎(chǔ)設(shè)施、電纜設(shè)備等方面,其中網(wǎng)絡(luò)設(shè)備應(yīng)用主要包括交換機(jī)、路由器等,移動通信基礎(chǔ)設(shè)施主要包括通信基站、基站控制器、移動交換網(wǎng)絡(luò)、服務(wù)器等,所涉及的連接器包括射頻連接器、電源連接器、背板連接器、高速I/O連接器、高速BTB連接器等,以實(shí)現(xiàn)電路板和模塊、以及基站單元之間的光電互連。隨著5G基礎(chǔ)設(shè)施建設(shè)的推進(jìn)和數(shù)據(jù)中心規(guī)模的擴(kuò)大,下游市場存量升級的替換需求和新建設(shè)施的增量需求共同為通訊連接器行業(yè)帶來發(fā)展機(jī)遇。

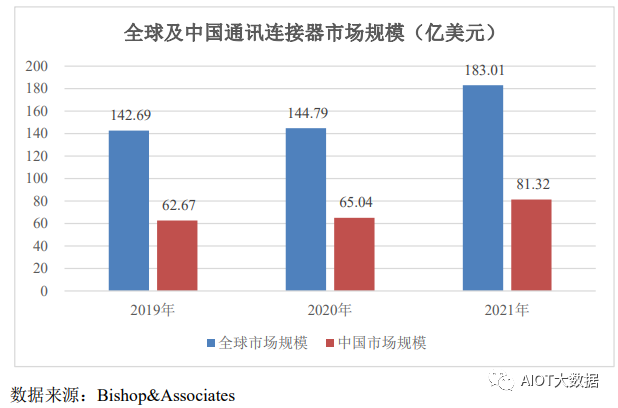

2019年至2021年,全球通訊類連接器市場規(guī)模從142.69億美元增長至183.01億美元,年均復(fù)合增長率為13.25%;國內(nèi)通訊類連接器市場規(guī)模從62.67億美元增長至81.32億美元,年均復(fù)合增長率為13.91%,是連接器第一大應(yīng)用市場。

(2)競爭狀況

目前,泰科、安費(fèi)諾、莫仕、日本航空電子、羅森伯格、灝訊、雷迪埃等全球性龍頭企業(yè)憑借技術(shù)和規(guī)模優(yōu)勢在通訊連接器市場占據(jù)了領(lǐng)先地位;同時(shí)國內(nèi)連接器企業(yè)已經(jīng)在5G通信等領(lǐng)域取得重大突破,占據(jù)了較大的市場份額,并已具備與國際領(lǐng)先企業(yè)抗衡的能力,國內(nèi)主要通訊類連接器制造商包括中航光電、航天電器、慶良電子、瑞可達(dá)、意華股份、華豐科技等。在高速背板連接器領(lǐng)域,除國外領(lǐng)先廠商外,國內(nèi)供應(yīng)商形成了以華豐科技、慶虹電子、中航光電為主的格局。高速背板連接器具有技術(shù)含量高、投入大、制造難度大及質(zhì)量控制點(diǎn)多的特點(diǎn),在華豐科技、慶虹電子、中航光電已開始批量生產(chǎn)的情況下,后續(xù)國內(nèi)廠家得到國家及客戶支持進(jìn)行同類產(chǎn)品研發(fā)的難度較大。根據(jù)Bishop&Associates的預(yù)測,2022年我國高速背板連接器市場規(guī)模將達(dá)到6.13億美元(約合人民幣39.08億元)。在印制板連接器領(lǐng)域,其產(chǎn)品發(fā)展較為成熟,參與廠商較少,主要廠商包括華豐科技、慶虹電子和深圳格力浦電子有限公司。其他通訊連接器如射頻、電源、光通訊等連接器方面,主要供應(yīng)商包括泰科、安費(fèi)諾、莫仕等國外廠商,以及中航光電、航天電器、瑞可達(dá)、意華股份、發(fā)行人等國內(nèi)廠商。

(3)新能源汽車類連接產(chǎn)品行業(yè)

①市場規(guī)模

車載連接器是不可或缺的汽車關(guān)鍵零部件,廣泛應(yīng)用于動力系統(tǒng)、車身系統(tǒng)、信息控制系統(tǒng)、安全系統(tǒng)、車載設(shè)備等方面,類型包括圓形連接器、射頻連接器、FPC連接器、I/O連接器等。車載電子連接器種類近百種,未來單一車型所使用的連接器將達(dá)到600-1,000個。不同于傳統(tǒng)燃油汽車,新能源汽車電氣化程度更高,單輛新能源汽車對連接器需求量要遠(yuǎn)高于傳統(tǒng)燃油汽車,達(dá)600-1,000個/車,遠(yuǎn)高于傳統(tǒng)汽車平均水平,配套充電樁中同樣大量使用連接器產(chǎn)品,且價(jià)值較高。從產(chǎn)品結(jié)構(gòu)上看,傳統(tǒng)汽車連接器多為低壓連接器,而新能源汽車連接器多為高壓連接器,工作電壓范圍從14V提升至400-600V,電氣架構(gòu)需要全面改進(jìn),對連接器的高插拔次數(shù)、載流能力、耐熱性、密封防水和抗震動性提出了更高要求,推動車用連接器價(jià)值的快速攀升。西南證券研究發(fā)展中心統(tǒng)計(jì)顯示,新能源乘用車單車連接器價(jià)值較燃油車提升3倍以上。根據(jù)中國汽車工業(yè)協(xié)會統(tǒng)計(jì),2022年我國新能源汽車產(chǎn)銷分別完成705.8萬輛和688.7萬輛,同比分別增長96.9%和93.4%。

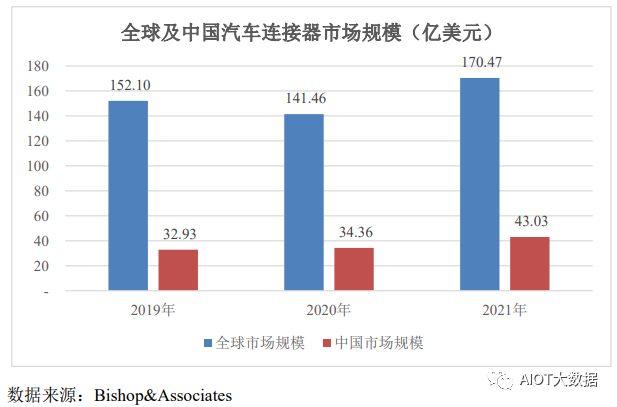

根據(jù)Bishop&Associates公布的數(shù)據(jù),2019年至2021年,全球汽車類連接器市場規(guī)模從152.10億美元增長至170.47億美元,年均復(fù)合增長率為5.87%;國內(nèi)汽車類連接器市場規(guī)模從32.93億美元增長至43.03億美元,年均復(fù)合增長率為14.31%。

②競爭狀況

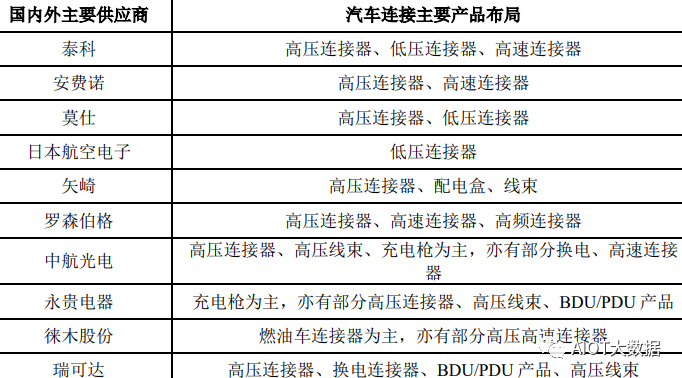

目前,泰科、安費(fèi)諾、莫仕等全球性龍頭企業(yè)憑借技術(shù)和規(guī)模優(yōu)勢在汽車連接器領(lǐng)域占據(jù)領(lǐng)先地位,相比國外知名連接器廠商,中國本土連接器生產(chǎn)廠商雖發(fā)展起點(diǎn)相對較低,但伴隨全球新能源汽車的迅猛發(fā)展和中國自主新能源汽車品牌的崛起,為汽車連接器產(chǎn)業(yè)帶來了新的發(fā)展機(jī)遇,使得行業(yè)中中國本土企業(yè)快速成長,同時(shí)部分廠商由于長年為海外頭部廠商代工,技術(shù)積累不斷完善,部分產(chǎn)品水平已達(dá)國際領(lǐng)先水準(zhǔn),有望在這一增量領(lǐng)域帶來格局的重塑。目前,汽車連接器行業(yè)的國外主要參與廠商包括泰科、安費(fèi)諾、莫仕、日本航空電子、矢崎、羅森伯格等,國內(nèi)參與廠商主要包括中航光電、永貴電器、徠木股份、瑞可達(dá)、華豐科技等。汽車連接產(chǎn)品種類眾多,包括低壓連接器、高壓連接器、高速連接器、高頻連接器、換電連接器、充電槍、PDU、高壓線束等,國內(nèi)外主要廠商的產(chǎn)品布局有所差異。

軌道交通類連接產(chǎn)品行業(yè)

①市場規(guī)模

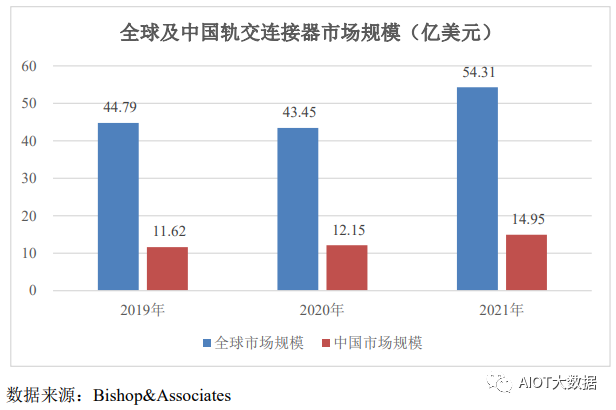

新基建推動軌道交通行業(yè)發(fā)展,軌交裝備穩(wěn)步上量,且連接器仍有較大進(jìn)口替代空間。由于軌道交通連接器產(chǎn)品的質(zhì)量和精度直接影響鐵路和城市軌道交通車輛的行車安全,軌道交通連接器必須實(shí)現(xiàn)更高的機(jī)械性能、電氣性能和環(huán)境性能標(biāo)準(zhǔn),滿足高可靠、耐環(huán)境、抗干擾、抗振動沖擊以及高密度、高速傳輸?shù)确矫娴囊蟆R虼塑壍澜煌ㄟB接器屬于連接器領(lǐng)域中附加價(jià)值較高的中高端產(chǎn)品。根據(jù)Bishop&Associates公布的數(shù)據(jù),2019年至2021年,全球軌道交通類連接器市場規(guī)模從44.79億美元增長至54.31億美元,年均復(fù)合增長率為10.12%;國內(nèi)軌道交通類連接器市場規(guī)模從11.62億美元增長至14.95億美元,年均復(fù)合增長率為13.40%。

②競爭狀況

早期我國機(jī)車系統(tǒng)處于技術(shù)引進(jìn)時(shí)期,連接器、電容等關(guān)鍵元件主要以國外廠商的產(chǎn)品為主,隨著我國軌道交通事業(yè)的飛速發(fā)展,國內(nèi)元器件廠商在技術(shù)研發(fā)、生產(chǎn)工藝以及制造水平上進(jìn)步顯著,國產(chǎn)替代進(jìn)程逐步推進(jìn)。面對泰科、安費(fèi)諾、莫仕、日本航空電子、矢崎、浩亭等國外成熟軌道交通連接器廠商,國內(nèi)企業(yè)如中航光電、永貴電器、華豐科技迅速崛起,形成了國外知名連接器制造商與國內(nèi)連接器制造商相互競爭的格局。目前,華豐科技軌道交通連接器業(yè)務(wù)集中在機(jī)車及其修造、二級配套等企業(yè),該細(xì)分領(lǐng)域中的供應(yīng)商主要包括華豐科技、永貴電器、中航光電控股子公司中航光電華億(沈陽)電子科技有限公司;地鐵、客車、動車業(yè)務(wù)量較少,處于開拓階段,整體市場占有率較低,該細(xì)分領(lǐng)域中的供應(yīng)商主要包括國外的浩亭、魏德米勒,以及國內(nèi)的永貴電器、中航光電華億(沈陽)電子科技有限公司。

未來發(fā)展趨勢

(1)防務(wù)領(lǐng)域

當(dāng)前國際力量對比和全球治理體系加速調(diào)整,世界地緣戰(zhàn)略格局深度演變,全球經(jīng)濟(jì)、科技、軍事競爭態(tài)勢正在發(fā)生歷史性變化。我國面臨的外部戰(zhàn)略風(fēng)險(xiǎn)呈現(xiàn)增強(qiáng)趨勢,對國家安全發(fā)展構(gòu)成嚴(yán)重挑戰(zhàn)和沖擊。在防務(wù)裝備信息化發(fā)展的大趨勢下,對裝備互連提出了新的要求,海陸空天一體化裝備網(wǎng)絡(luò)的多樣性帶來了互連架構(gòu)的全新變化。未來作戰(zhàn)將是地面、空中、海洋、太空、信息、認(rèn)知等六維空間內(nèi)實(shí)施的一體化同步聯(lián)合,武器裝備遠(yuǎn)程精準(zhǔn)化、智能化、無人化趨勢明顯,戰(zhàn)爭形態(tài)加速向信息化戰(zhàn)爭演變。防務(wù)裝備超小型化的要求促使電連接器向更微型化方向發(fā)展,板間互連變得廣泛應(yīng)用。防務(wù)高速連接器方面既要傳輸速率的提升,同時(shí)還追求耐溫度、抗強(qiáng)振動沖擊的高可靠性。微矩形高速連接器在防務(wù)連接器中占據(jù)主流地位。電子設(shè)備集成度進(jìn)一步提高,信號數(shù)字化,表面貼裝和壓入式將成為端接方式的主流。板間連接向柔性印制板和多層疊加方式快速轉(zhuǎn)化,實(shí)現(xiàn)無纜化電氣連接。

(2)通訊領(lǐng)域

通訊行業(yè)對連接器具體需求體現(xiàn)在網(wǎng)絡(luò)設(shè)備、網(wǎng)絡(luò)基礎(chǔ)設(shè)施、電纜設(shè)備等方面,通訊連接器作為通訊設(shè)備的關(guān)鍵部件之一,從替換需求和增量需求兩個方面為連接器行業(yè)帶來發(fā)展機(jī)遇。5G技術(shù)是萬物互聯(lián)的基礎(chǔ)架構(gòu),代表著高效傳輸數(shù)據(jù)、快速響應(yīng)低延時(shí)、多設(shè)備同步連接。5G通信設(shè)備的演進(jìn)促使通訊技術(shù)的不斷發(fā)展,通訊設(shè)備越來越小、電路密度越來越高、傳輸速度越來越快,這也促進(jìn)連接器技術(shù)的不斷發(fā)展。服務(wù)器方面,隨著國內(nèi)外移動通信技術(shù)的更迭發(fā)展,服務(wù)器由傳統(tǒng)低端服務(wù)器向云端服務(wù)器邁進(jìn),信息交換量成倍數(shù)提升,信號傳輸路徑的傳輸速率亦不斷提升。未來隨著服務(wù)器、通信設(shè)備的技術(shù)革新和升級兼容的需要,更高速的信息傳輸需求是必然趨勢,從而引領(lǐng)連接器向更高數(shù)據(jù)速率方向不斷發(fā)展。

具體到高速連接器方面,隨著無線基站、路由器、交換機(jī)及光傳送接入設(shè)備等設(shè)備對于數(shù)據(jù)吞吐量和傳輸速率要求的大幅提升,高速背板連接器作為上述設(shè)備的核心元器件,將向更高速率及密度發(fā)展,傳輸速率從10Gbps發(fā)展到了112Gbps,并在架構(gòu)上向正交設(shè)備架構(gòu)和線纜背板架構(gòu)方向演進(jìn);同時(shí),數(shù)據(jù)量的大幅提升使得高速I/O連接器信號通道數(shù)量增加,單通道速率也由10Gbps提升到了112Gbps。

(3)工業(yè)領(lǐng)域

軌道交通行業(yè)整體向著降能減排的方向發(fā)展,輕軌、單軌、有軌電車、智能快軌等車型在二、三線城市逐漸升溫,對連接器和集成化機(jī)柜提出了降低成本、壓縮體積、輕量化的要求。將控制、電源、光通信、以太網(wǎng)通訊、氣體或液體等功能集成,或與控制回路、網(wǎng)絡(luò)模塊等部件集成,并后方延伸,集成更多的控制功能,形成二合一或多合一的要求正在逐步提出。到2025年,高鐵上各元器件的國產(chǎn)化率達(dá)到80%以上,在重載連接器基礎(chǔ)上擴(kuò)展跨接連接器及跨接箱產(chǎn)品,滿足車廂連接處日曬、雨淋、長期擺動的復(fù)雜環(huán)境。

新能源汽車已列入國家新興戰(zhàn)略發(fā)展重點(diǎn),汽車智能化、網(wǎng)聯(lián)化打開了汽車行業(yè)的增量空間。新能源市場由政策導(dǎo)向轉(zhuǎn)向市場導(dǎo)向,全面進(jìn)入“自由競爭”時(shí)代。新能源汽車設(shè)備互連接口的主要發(fā)展方向?yàn)榈统杀尽⑤p量化、集成化和智能化。

新能源汽車“三電”系統(tǒng)對高壓連接器的高老化性、高溫、耐輻照PA材料,對電磁屏蔽(EMC)、老化、防水等要求非常高。“智能化、網(wǎng)聯(lián)化、新能源化”三大主題不斷迭代,在毫米波雷達(dá)核心技術(shù)、車載以太網(wǎng)等系統(tǒng)解決方案方面存在很大的技術(shù)上升和市場拓展空間。車載高壓連接器是新能源汽車車載動力系統(tǒng)的重要接口,是保證新能源汽車動力系列安全的基礎(chǔ)。大電流、高電壓、高等級密封、高耐溫、高振動等級、高阻燃等級將是其產(chǎn)品的基本特性。大功率液冷充電接口也是未來新能源汽車充電電連接器的一個發(fā)展趨勢。由于充電的弊端,換電方式將再次走上新能源汽車能量補(bǔ)給的舞臺,因此換電接口的技術(shù)升級,如信號+功率+冷卻液集成,也是新能源汽車未來需要攻關(guān)的一個技術(shù)方向。

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論