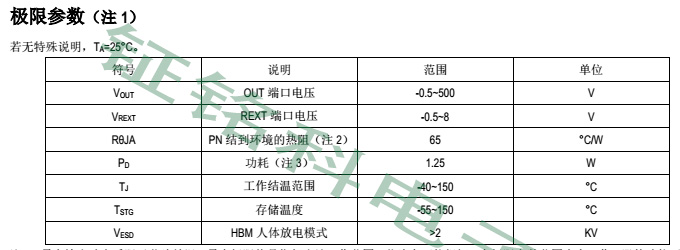

電子發燒友App

電子發燒友App

線束和連接器:高壓線束和連接器是最大增量,集中式 E/E 架構減少線束用量

線束:架構革新縮短線束長度,輕量化為車廠降本提效關鍵

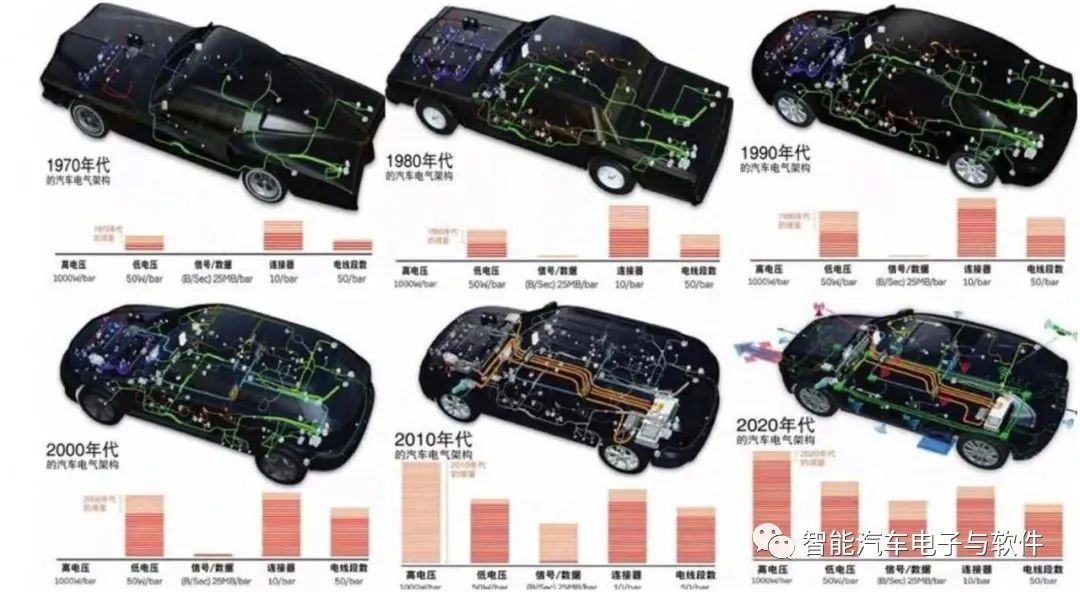

車結構日益復雜,功能日益多樣,導致線束長度與復雜度提升。線束是汽車電路的網絡主體,其連接車上的各個組件,負責相關電力與電信號的傳輸,被譽為“汽車神經”。汽車智能化與電氣化程度的提升,依賴于汽車傳感器、ECU(電子控制單元)數量的增加,90 年代一輛車的 ECU 數量大約為十幾個,而目前單車 ECU 數量已增至上百個。控制單元的數量的增加使得網線結構日益復雜,大大增加了車輛中的線束長度。

圖 64:汽車電氣架構變化趨勢

資料來源:安波福

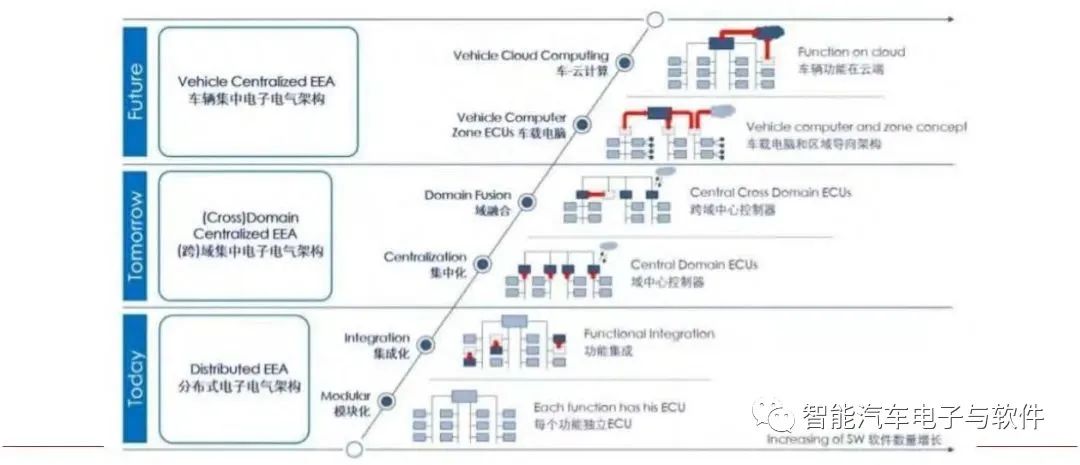

降低線束復雜程度,依賴電子電氣架構的革新。根據博世的電子電氣架構戰略圖,汽車的電子電氣架構主要分為三大類:分布式電子電氣架構、域集中式電子電氣架構與車輛集中式電子電氣架構。傳統汽車主要采用分布式架構,該架構由多個相對獨立的 ECU 組成,各個 ECU 與功能一一對應。而線束則負責將不同的 ECU 進行連接,以實現信息的交互。因此在傳統的分布式架構下,ECU 模塊數量的增多與分散化的布局,不可避免地會導致線束長度的增加,提高制造成本。目前傳統分布式架構汽車的線束長度大約為 5km。

圖 65:博世電子電氣架構演進圖

資料來源:智駕最前沿微信公眾號

特斯拉早期的 Model S 與 Model X 對架構進行改革,根據功能劃分域控制器,整體架構介于分布式和域集中式之間。Model S 與 Model X 車內僅由駕駛域、動力域、底盤域、座艙域、車身域等域控制器構成,因此極大減少 ECU 的數量并同步縮短了 CAN 總線的長度,Model S 線束長度約為 3km。

而 Model 3 對“域”進行重新劃分,在 Model S 與 Model X 的基礎上進行跨域融合。

各個 ECU 不再按功能進行劃分,而是以物理位置直接分為 CCM(中央處理模塊)、BCM LH(左車身控制模塊,LBCM)、FBCM(前車身控制模塊)、BCM RH(右車身控制模塊,RBCM)四大部分。CCM 負責原本駕駛域與座艙域的功能需求,包括自動駕駛模塊、信息娛樂模塊、車內外通信連接等;BCM LH 負責左側車身轉向、制動、穩定控制等;FBCM負責電源分配、邏輯控制等;BCM RH 負責動力系統、熱管理等。利用少量的高性能計算單元替代分散的 ECU,把需要實現的功能通過軟件遷移到幾大模塊中,從而進一步提升集成度,因此,Model 3 的線束長度進一步縮短到 1.5km。

圖 66:Model 3 左、前、右車身控制模塊

資料來源:中城康帕斯科技發展(深圳)有限公司,中信證券研究部

縮短線束長度是提升產品續航與制造效率的共同需求。傳統汽車線束的重量約占整車的 5%,長度的縮短能夠為汽車設計讓出更多的物理空間,并能減輕汽車總重從而減少油耗提升續航。同時,線束種類多樣、布局復雜且質地較軟,因此線束的生產與安裝都主要依賴于人工。根據佐思汽研數據,95%的線束需要人工生產,線束低自動化的生產模式限制了車廠進一步擴大產能。

針對這一問題,Model 3 通過革新架構縮短線束長度,減少其對產能提升的阻滯。

資料來源:華經產業研究院,中信證券研究部

圖 67:BCM RH(右車身控制模塊)周圍線束展示

資料來源:中城康帕斯科技發展(深圳)有限公司,中信證券研究部

圖 68:部分低壓線束展示

資料來源:中城康帕斯科技發展(深圳)有限公司,中信證券研究部

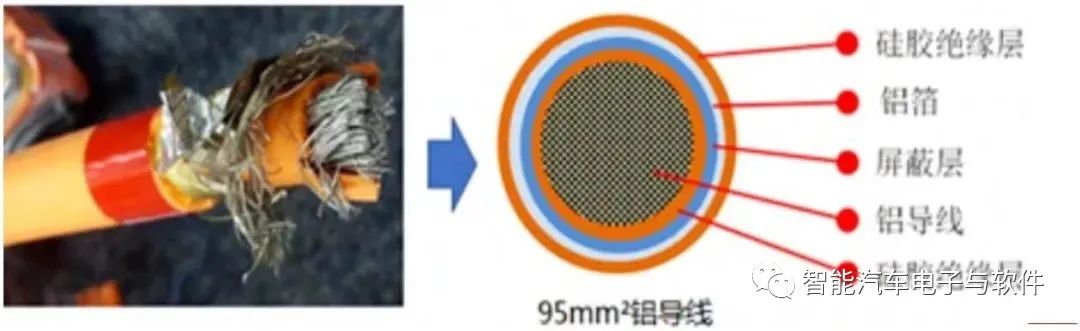

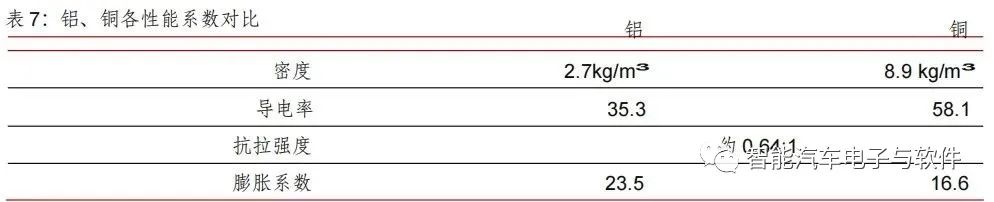

除了架構調整縮短線束長度,拆解發現,Model 3 在高壓線束中采用鋁導線代替傳統的銅導線,進一步實現輕量化。鋁與銅的密度分別為 2.7kg/m3、8.9 kg/m3,且鋁料的成本較銅便宜一半以上。即使考慮鋁在導電性能上的劣勢,增大線徑的鋁導線(增大約 1.6 倍)依舊可以進一步減少車身重量(約 21%),降低制造成本。

圖 69:Model 3 高壓鋁材質導線及其結構圖

資料來源:電動知家

但使用鋁導線代替銅導線也會面臨諸多問題,使得此前車廠不敢輕易嘗試高壓鋁導線。首先,鋁的導電率明顯低于銅如若要達到相同的導電性能,需要進一步加大導線線徑;鋁的抗拉強度更低,影響機械性能;鋁和銅在膨脹系數的差異,也會使得鋁導線與銅端子在結合界面產生空隙,導致阻抗的增加;鋁極易氧化,且絕緣的氧化鋁可能影響接觸性能。

雖然鋁導線在汽車領域中應用廣泛,但基本都在低壓領域,Model 3 在高壓導線領域使用鋁導線,是其利用自身技術稟賦實現成本管理與技術提升的重要表現。

資料來源:線束世界,中信證券研究部

圖 64:汽車圖 70:Model 3 高壓線束展示架構變化趨勢

資料來源:中城康帕斯科技發展(深圳)有限公司,中信證券研究部:安波福

從行業看,線束行業的單車價值量相對穩定,單價主要受車型的不同、項目定價的差異及結構影響。在新車型和改款車型上市的初期,由于車輛的售價較高,相應的零部件定價也相應較高。而隨著推出時間的增長及新車型的推出,整車廠會對原有車型進行降價,同時也要求汽車零部件生產商降價,從而降低公司產品的銷售價格。根據滬光股份招股說明書,2019 年公司成套線束(構成車身的主要線束組合,不包括發動機相關的線束)、發動機線束、其他線束單價分別為 1587 元/套、199 元/件、29 元/件。相同車型的線束單價相對穩定,單價差異主要取決于車型的不同,2019 年,公司不同車型成套線束的單價普遍在 1000 到 3000 元之間。

資料來源:滬光股份招股說明書,汽車之家,中信證券研究部

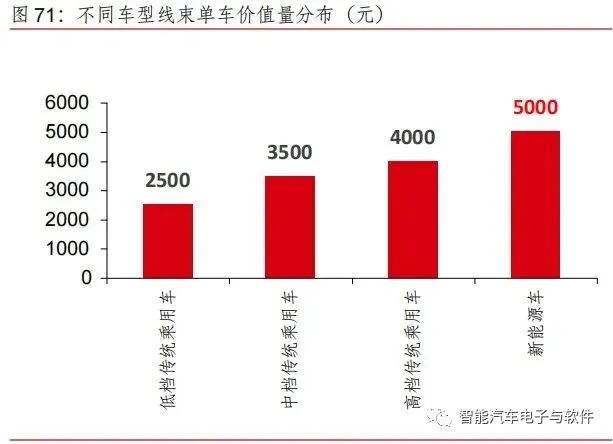

Model 3 等新能源車發展方興未艾,量價提升打開線束行業成長空間。目前線束行業為存量市場,市場規模依賴下游汽車的銷售情況,汽車“新四化”趨勢下 2021 年我國汽車產銷量分別為 2608.2 萬輛與 2627.5 萬輛,結束了 2018 年以來連續三年的下降局面。同時,高壓線束的增量需求與輕量化趨勢提升單車價值量,行業空間進一步打開。根據華經產業研究院數據,傳統低、中、高端汽車的線束單車價值量約為 2500、3500、4500 元,而新能源車線束單車價值平均提升至 5000 元左右。若以 3000 元的單車價值量計算,2021年線束市場規模可達 782 億元。

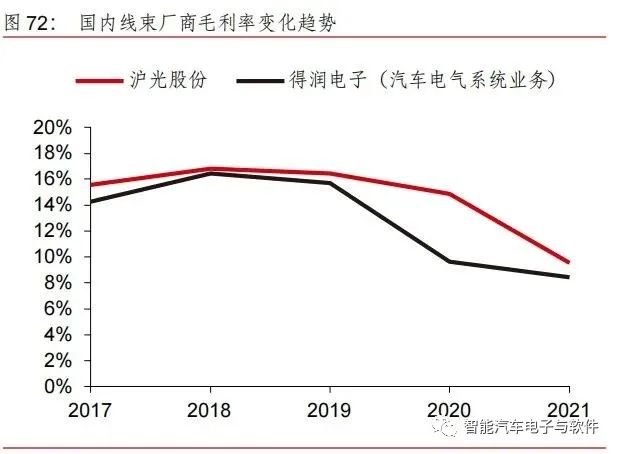

從盈利上看,成本沖擊使得行業毛利率表現不佳。線束行業屬于勞動密集型行業、產品成本受銅等原材料價格影響嚴重,因此行業內公司毛利率較低。在人力成本與原料成本的負面沖擊下,近年來線束行業毛利率呈現下降趨勢。

資料來源:華經產業研究院,中信證券研究部

資料來源:wind,中信證券研究部

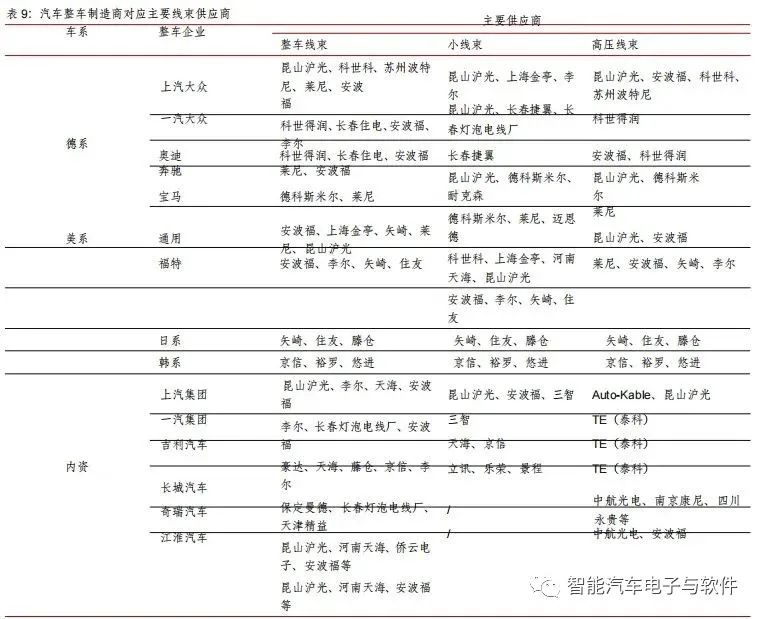

而從格局上看,線束行業與整車廠商合作穩定,市場集中度較高。汽車線束行業發展高度依賴汽車行業,大部分品牌車廠擁有較成熟穩定的汽車配套體系。長期以來,對零部件的高標準要求使得線束供應商與汽車企業的合作相對穩定。目前,全球汽車線束市場主要由日本的矢崎、住友電氣、藤倉,韓國的欲羅、京信以及歐美的萊尼、安波福、科侖伯格舒伯特公司、德克斯米爾、李爾等線束廠商主導。根據前瞻產業研究院,2018 年前五大廠商矢崎、住友電氣、德爾福、萊尼、李爾分別占比 29.81%、24.38%、16.71%、6.05%、4.70%,CR5 為 81.65%。

就國內市場而言,大型自主品牌車廠大多擁有穩定配套生產的本土線束廠,而外資以及合資整車廠,對線束的要求較高,選擇的線束廠家大多為國際零部件廠商在國內的獨資或者合資廠商,例如住潤電裝主要為廣州本田、東風本田配套。近年來,由于國際汽車廠商越發重視成本控制,汽車零部件的本土化采購日益加強,國內廠商正逐步進入國際汽車廠商的供應鏈。

資料來源:滬光股份招股說明書,中信證券研究部

連接器:電氣化催生增量應用,設計革新持續優化

連接器常在導線的兩段,同樣用于兩個有源器件之間的連接,其形式和結構多樣,但通常由接觸件、絕緣件、殼體、附件組成。接觸件是連接器完成功能的核心零件,其通過陰、陽兩個接觸件的插合完成電連接;殼體是汽車連接器的外罩,提供機械保護與固定連接器的作用;絕緣體的作用是使接觸件按規定的位置和間距排列,并提供絕緣保護;附件可進一步分為結構附件和安裝附件,結構附件包括卡圈、定位鍵、定位銷、導向銷、聯接環等,安裝附件包括螺釘、螺母、螺桿、彈簧圈等。按照性能及應用場景的不同,車用連接器可以分為高速連接器、低壓連接器和高壓連接器。

表 10:車用連接器種類及應用場景

資料來源:智能網聯汽車網,中信證券研究部

高壓連接器是汽車電氣化背景下的關鍵組件。根據線束世界資料,一臺現代車輛包含的連接器數量多達 700 個。而在汽車電氣化趨勢下,車內 60V 電壓以上的場景迅速增加。車輛的驅動離不開高電壓大電流電路的驅動,這為高壓連接器提供巨大的增量需求。拆解發現,Model 3 中的高壓連接器數量也線性增加,功能與形態也有相應的變化。

圖 73:高壓連接器在新能源整車系統中的應用

資料來源:鼎通科技招股說明書

在高壓快充連接器上,Model 3 使用的是由 TE(泰科)定制的插片式高壓連接器 HCStak 35,其作用是連接汽車電池與充電線束。插片結構是特斯拉一貫的選擇,其能夠增加鋁導線的焊接選擇,與同等的圓柱式端子相比,其尺寸更小,載流更好(提升約 20%),能為電氣系統布局盡可能地節約空間。

資料來源:特斯拉官網-用戶手冊,中信證券研究部

資料來源:線束世界微信公眾號

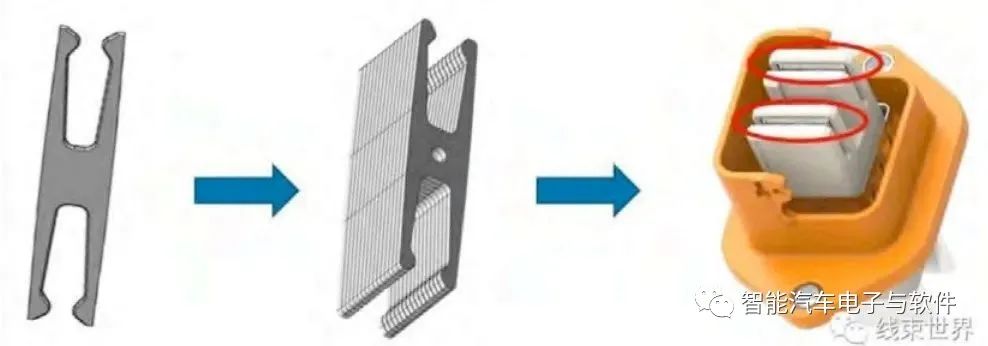

從設計上看,HC Stak 35 的端子通過銅板(35mm 厚)與 35 片刀叉型端子連接,由于插座端的端子是由 35 片 DEFCON 端子疊加形成,所以其能類似積木一樣,根據不同端口的需求不同,通過改變疊片數量來構成不同型號的連接器,這一模塊化設計方式能夠進一步降低端子加工成本。HC Stak 35 搭配 95 mm2的高壓線束,能夠支持 Model 3 充電 15分鐘增加 279 公里的快速充電與長效續航。但插片式連接器同樣有其缺點,其不耐拔插,插片容易變形導致正負極插片無法保持在同一水平面上。

圖 76:多片疊加的刀叉型端子結構示意圖

資料來源:線束世界微信公眾號,中信證券研究部

在動力電池—電驅高壓線束的連接器上,Model 3 采用的是 TE 的 HC Stak 25。其結構和功能與 HC Stak 35 類似,不同點在于尺寸的大小,可以看到,HC Stak 25比HC Stak35 更小,因此 HC Stak 25 插座端的端子是 20 片 DEFCON 端子組成(HC Stak 35 為 35片),不同的型號共用相同的連接器端子。連接器端子通過數量堆疊的變化能夠快速完成不同型號的組裝,這體現了連接器模塊化生產帶來的成本管控優勢。

資料來源:特斯拉官網-用戶手冊,中信證券研究部

資料來源:中城康帕斯科技發展(深圳)有限公司,中信證券研究部

材料方面,Model 3 連接器材料為尼龍塑料材料,但我們認為金屬合金外殼的應用未來會愈加普及。雖然金屬材料連接器相比尼龍材料的成本更高,但其強度更高,不會出現插件受力處開裂或沖擊后斷裂的情況;同時快充功能要求連接器短時間內能夠耐受更高的電流,金屬材料的良導熱性有利于更好地進行升溫控制,因此我們認為,金屬外殼在未來的應用中會愈加普及。可能也正是基于以上考慮,特斯拉的 Model Y 已將其高壓連接器外殼由塑料材料替換成金屬材料。

資料來源:新能源高壓連接器聯盟,中信證券研究部

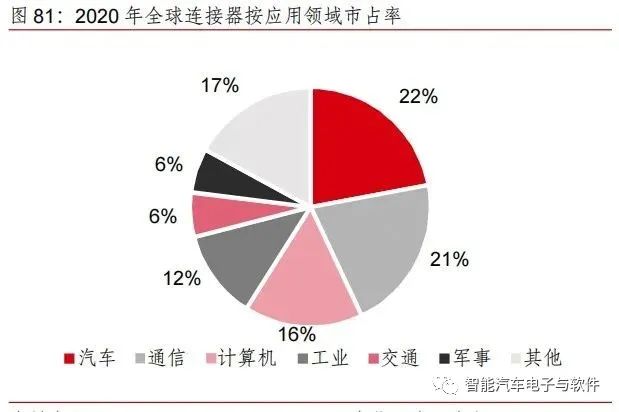

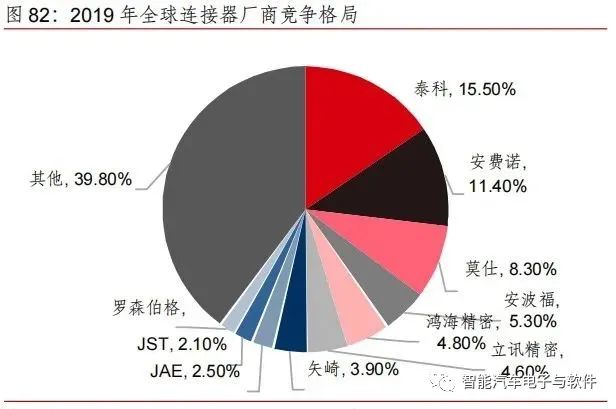

從競爭格局來看,汽車是連接器最大應用場景,行業競爭充分,海外龍頭積淀深厚。2020 年,汽車領域連接器規模占連接器總規模的 22%,是最大的連接器細分市場,電氣化與智能化趨勢有望進一步提高汽車連接器市場空間。同時,行業內廠商頭部化趨勢愈加明顯,1980 年全球前 10 大連接器供應商的市場份額為 38.0%,而在 2019 年前十大供應商的份額提升至 60.2%。2019 年全球前十大連接器廠商分別為泰科、安費諾、莫仕、安波福、鴻海精密、立訊精密、矢崎、JAE、JST、羅森伯格。

資料來源:Bishop & associates, Inc.,中信證券研究部

未來,新能源車的進一步發展與放量有望推動連接器需求數量延續高速增長態勢,但單價可能呈下降趨勢。以國內連接器龍頭瑞可達為例,2019 年其新能源連接器營收同比下降 17.62%,主要為產品售價降低導致,當年國家新能源汽車補貼標準平均退坡 50%,沖擊新能源汽車市場需求。2020 年度,新能源汽車市場逐步回暖,公司成為蔚來汽車、美國 T 公司及上汽集團等新能源汽車車企的供應商,銷量同比增加 37.18%,銷售額同比增加 3,737.02 萬元。2021 年,汽車“新四化”進一步落地,公司成功進入國內外優質客戶供應鏈,包括美國 T 公司、蔚來汽車、上汽集團、長安汽車、比亞迪、江淮汽車、金龍汽車、小康股份、安波福、寧德時代、鵬輝能源等。但伴隨行業規模效應、生產工藝的成熟與競爭加劇影響,連接器價格平穩下降。

資料來源:瑞可達 2021 年年報及招股說明書,中信證券研究部

編輯:黃飛

工商網監

工商網監

評論