電子發燒友App

電子發燒友App

對于存儲器產業,我們的理解盲區無處不在。很多人都知道全球 DRAM 產業規模在 1000 億美金級別,但是應該沒多少了解在 25 年前和 4 年前這個產業的規模?

某些學界和產業界的朋友不缺行業知識,但是普遍會從資本回報角度考慮問題,認為回報太差,沒有人愿意投。而投資界又認為,這個東西太難了,否則為什么會壟斷?核心技術都不在我們這里,難度巨大。

這是一種錯位。事實上,我們國內長江存儲的 3D Nand 在“短”的時期內就有了“巨大的突破”,而合肥長鑫的 DRAM 也有了非常好的進展。只要錢和人到位,存儲器領域遠不是我們曾經想的樣子。

01?日韓半導體產業的套娃式發展

1963 年,在晶體管發明十五年后,日本電氣(NEC)公司從美國仙童半導體公司獲得了平面技術授權。同時,在日本政府的要求下,這項平面技術通過授權被共享給了其他日本公司。三菱、東芝、松下等都開始進入半導體產業,日本半導體產業真正開始爆發。

彼時,距離盛田昭夫從美國帶回晶體管專利的授權已經過去了十年。這十年,日本依然深陷戰后重建的巨大災難中,半導體產業發展極為緩慢。

可以說,1963 年是日本半導體產業崛起的起點。日本走上了一條極其順理成章的道路:

引進 ->投資 ->生產 ->引進 ->投資 ->生產…

日本引進美國的半導體技術幾乎沒有任何阻力。當時,美國的戰略中心在西伯利亞,而日本是他最放心的弟弟,“駐軍即正義”讓美國人認為一切皆在掌控中。

工匠日本在超車道上狂飆十年后,已經開始可以在全球市場上擠壓美國產品的市場,甚至美國國內也開始采購日本生產的半導體。

這讓美國特別無語又無奈。那時的 Intel、仙童半導體,一開始希望通過競爭贏回失去的光輝,但是無論怎么競爭,在產品質量、成本以及穩定性上都無法全面超越日本。這是美日半導體摩擦和中美完全不同的第一點。美日半導體摩擦,游說政府出臺禁令停止向日本輸入半導體技術的是產業界。而中美的科技對抗,挑頭的是美國政府,這有本質的不同。一個是產業行為,一個是政治事件。第二點不同,中國現在并沒有像當年的日本那樣“強壯”,強壯到可以開始壓制美國。

這意味著,中美之間的科技對抗,并不僅僅是一個產業問題。

美國暫停向日本出口技術,這讓日本半導體產業一度出現休克。后來 1976-1980 年這五年里,在日本政府的推動下,日本成立了 VLSI(超大規模集成電路)聯盟。VLSI 取得了巨大的成功,64Kbit DRAM 比美國研發成功還早了半年,256Kbit DRAM 研發成功超越美國一年。

與此同時,日本產業界開始采用民用“消費電子”推動集成電路產業發展的“新模式”。過去,無論是美國還是日本,半導體產業發展的最大推動力,都是政府和軍方。不同的是,日本只有政府在推動,因為美國軍方的持續推動,讓日本沒有了“軍方”…

1980s 年代,日本電氣(NEC)、東芝和日立三大廠商長時間占據世界前三大半導體廠商的位置,強如 Intel 只能屈居第四位。即使后來有了《日美半導體協議》,日本依然在 1985 年 -1992 年這八年間,超越美國成為了世界最大的半導體制造國。

日本對于 DRAM 的理解,完全來自于對于美國技術的引進。通過十年的積累和沉淀,以及對于技術的初步理解,日本已經可以實現產品本身的趕超。

這里有一個關鍵點:DRAM 的技術難度本身,并沒有達到一個非常高的維度,與后來的 CPU 以及現在的智能手機 SoC 并不是一個設計難度。

日本能在 DRAM 領域成功的另一個核心是:

存儲領域制造大于設計,穩定大于性能。誰能夠在一個集成電路上集成更多穩定的存儲單位,“能夠制造出穩定的存儲器”,是產業獲勝的關鍵因素之一。而這恰恰是日本工匠哲學的基本要求。在穩定性得到保證之后,之后才是其他特性。

基于同樣的邏輯,韓國半導體產業在美國和日本的產業基礎上,乘勝追擊。1965 年 6 月 22 日,雙方簽署了《日韓基本條約》,正式建立了大使級外交關系,日韓邦交正常化。根據《日韓基本條約》的規定,韓國也事實上放棄了對日本的賠款索求。

作為回饋,日本以東芝為代表的的半導體廠商,開始在韓國投資設廠,這成為日后日本半導體廠商被韓國財閥徹底擠出 DRAM 市場的起點。

事實上,韓國半導體產業是從美日半導體廠商的組裝基地這個角色開始的, Motorola、Fairchild 等都在韓國建立了 DRAM 的組裝廠。

1973 年,韓國成立了國家科學技術委員會,制定了一系列重大技術的發展計劃。1974 年,韓裔美籍半導體專家姜基東創立了韓國本都第一家半導體公司——韓國半導體(Hankook 半導體,后被三星收購)。

韓國這時候的操作和角度,比日本更刁鉆。日本在韓國設廠,技術基本上被韓國完全摸走。韓國在自己的土地上,從日本獲得了美國的技術。

重要的是,美國暫停向日本出口技術的時候,沒韓國人什么事。

但是日本的遭遇,韓國看在眼里,一樣的惶恐。于是在 1981 年,韓國在日本的“掩護”下,推出了自己的 VLSI 計劃,名為《半導體工業綜合發展計劃》,這個比日本的 VLSI 要和諧多了。因為 VLSI 當時美國也處在發展初期,是名副其實的頂尖技術。而韓國的綜合發展計劃,并沒有那么的扎眼。

在韓國政府的支持下,三星、現代以及 LG 開始大規模的進入集成電路制造領域,而綜合發展計劃,實質上也正是為了支持 4M bit、256M bit DRAM 的研發,是當時最為先進的東西。

圖 1:美日韓 DRAM 技術發展路徑對比

資料來源:金麟洙著 . 從模仿到創新, 北京:新華出版社, 1997:175.

至此,韓國已經“贏了”。先是從日本在自己家的工廠(技術換市場)弄來美國的技術。然后借著日本的掩護,發力最先進的 DRAM。在這件事上,真的不服不行。

在韓國的發展過程中,政府承擔了新技術開發的幾乎所有風險。韓國半導體公司在開發 1M~16M 的 DRAM 期間,政府投資 500 億韓元,占比超過 55%。16M 和 64M 的 DRAM 更加夸張,政府科研投資 750 億韓元,占比 83%。

回顧日本和韓國在半導體領域內的發展,發現一個基礎事實,就是兩個國家極其類似。首先都是從美國獲取技術,實現產業化,都是通過引進、吸收后,政府開始大規模投入。

最重要的是:日本和韓國的自主研發,都成功了。這值得深思。存儲器行業講求高度標準化,產品差異化小,他不像處理器一樣有不同的邏輯運算需求。正如前面講的,存儲器的穩定性和制造能力,是最為重要的,而設計其次。

存儲器的設計難度,遠小于 CPU 以及 SoC 或是 FPGA。存儲器的設計難點,更多集中在 I/O 傳輸上。

前面內容,對【上篇】進行了一些補充,同時為了說明一個觀點:

存儲器的設計沒有想象中的那么難,并不像國產 CPU 以及操作系統那樣久攻不克,同時像光刻機那樣根本沒有看到商業化的大門。存儲器對于制造和穩定性有極高的要求,這是制造業的范疇。而中國,最擅長的就是 Made in China。

02?中國在存儲器領域的兩次機會錯失

第一次機會,1965-1978 年。

1965 年,中國成功研制出第一塊硅基數字電路,其實這個起步并不比日本真正晚多少,甚至質量水平還要優于韓國。

一直到 1977 年,我們國家的集成電路在完全封閉的環境下,以搞兩彈一星的思路發展了十二年。這期間,在國家的大力支持下,學術界和產業界先后組織了三次全國規模的 LSI(大規模集成電路)及其基礎材料的大會戰,成功研制了 1K bit DRAM 以及 P 溝道 1K bit MOS 移位寄存器,還有 MOCVD 生長 GaAs 技術和 GaAs 微波場效應晶體管。

當時的中國半導體產業處在一種無序的狀態里,疊加當時的社會狀態,誰都不知道未來應該做什么、做什么是有意義的。

而這十二年,先是日本、后是韓國在 DRAM 領域高速狂飆的年代。這有著特定的歷史機緣,不過即使是正常的發展,我們也無法從美國或是日本獲得技術支持。只是這讓中國的存儲器產業實打實的落后了先進國家至少十年,這是起步的十年。

第二次機會,1978-1994 年。

1982 年,國務院成立了電子計算機和大規模集成電路領導小組,簡稱“大辦”。1983 年,針對當時多頭引進、重復布局的情況,大辦提出要“治散治亂,建立南北兩個基地和一個點”的發展戰略。南方基地主要集中在江浙滬,北方主要是京津和沈陽。一個點是指西安,主要為航天配套。

此后,1986 年,電子工業部在廈門召開集成電路發展戰略研討會,提出“七五”期間,集成電路的“531”計劃,即推廣 5um 技術,開發 3um 技術,進行 1um 技術的公關。

四年后的 1989 年集成電路發展戰略研討會,又提出注重發展專用電路。此時美國和日本的 DRAM 已經進入到 16M 的最后研發階段,韓國也實現了對日本 DRAM 產業的技術追趕,而我們國內還基本為 0。

1990 年 8 月,機械電子工業部提出集成電路“908”工程計劃。12 月 15 日,中共中央政治局聽取了匯報,同意實施 908 工程。最終,在 1992 年 3 月上報的具體項目建議書中,主要內容如下:

1. 建設一條 150mm、特征尺寸 1um/0.8um、月產能 2 萬片、年產 3000 萬塊的大規模集成電路生產線;

2. 建設一批集成電路設計中心;

3. 建立一個封裝廠和掩模板制作中心;

4. 對 6 個專用設備、儀器廠進行改造,形成設備配套;

5. 建立 150mm 硅片和多晶硅的供應能力。

908 工程的參與者幾乎全部是國企。封裝項目由上海無線電十九廠和松下承擔,掩膜版項目由中科院上海冶金研究所承擔,和杜邦合資。

908 工程從一開始,其實就進入到了美國人的視野中,在美國的眼中這是重大的國家安全風險…而這將近二十年的時間,海外半導體產業,尤其是 DRAM 產業已經發生了翻天覆地的變化。日本和美國簽了兩次半導體協議,還簽了廣場協議,韓國也在亂局中迎合美國,對日本實現了反超。

事實上,一直到 909 工程末期,1999 年 2 月 23 日上海華虹 NEC 電子的 200mm 生產線正式建成投產之前,中國本土根本沒有規模化的 DRAM 生產線。而 1999 年建成的,工藝也只是 0.5um/0.35um,生產的核心產品為 64M bit DRAM。同時,前五年的運營管理權屬于日本電氣(NEC)。

彼時,韓國早已取代日本,在 DRAM 領域內領先。而美國事實上也退出了 DRAM 市場,DRAM 產業格局已經塑造完成。

在從 1965 年開始的三十年間,中國錯過了兩次大的存儲器產業機遇。一次在起步期,我們因為特殊的歷史原因,錯過了最寶貴的十年。一次在產業格局塑造的混戰期,時間長達二十年。在這二十年中,美國、日本、韓國交替領先。其中有產業因素,更多的是政治訴求和金融做局,最終形成了韓國+日本壟斷的產業事實。中國本能夠在日韓競爭初期(80 年代末 90 年代初),就引入日本電氣(NEC),這對于中國和日本都是好的選擇。

中國錯過了最好的“渾水摸魚”的時期,這時候的“市場換技術”阻力最小,日本也需要在困局之下有所突圍。而對于中國,能夠在 90 年代初就直接切入到 64M DRAM 的生產,和 1999 年開始生產,這前后是十年的產業差距。

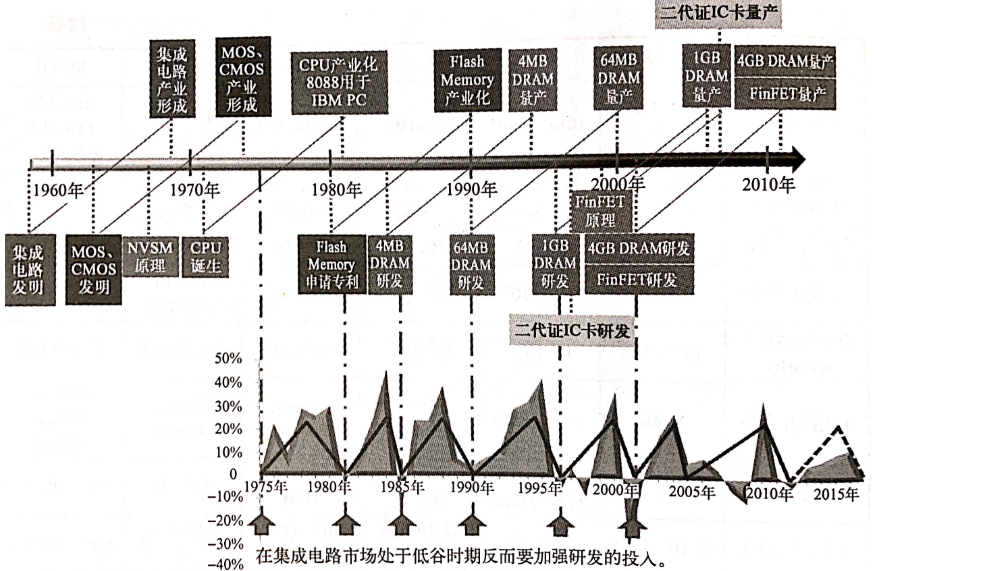

圖 2:集成電路從研發到批量生產約需要 10 年時間

資料來源:ITRS,2012《集成電路產業全書》

此后的二十年,一直到 2018 年,中國實際上并沒有自主的存儲器產業。三星、SK 海力士等在中國設廠,但是對于核心技術、專利,中國并沒有獲得太多的養分。這一方面是因為中國逐步放棄了一些交換條件,另一方面也是因為某些外部因素,中國無法獲得最先進的半導體技術。

此后的“十五”一直到“十二五”規劃,我們對于集成電路產業,都不約而同的以 IC 設計、封裝、材料和設備三大角度考慮目標和政策。

從未通過某一具體的、關鍵的產業實施突破,帶動上下游的產業發展。例如存儲器產業的突破,勢必需要具體的半導體材料突破以及光刻機 / 刻蝕機等關鍵設備的突破。以集成電路產品為導向的突破,事實上是目前半導體產業格局塑造的根源。

例如歐洲 ASML 的光刻機,這是具體的產品,他屬于半導體設備,而荷蘭并沒有打算在半導體設備領域突破。又比如日本,以過往物理、化學為依托,在半導體材料領域精專,幾乎掌握了所有關鍵的材料。再比如韓國,基本上就只能靠 DRAM 支撐下的晶圓代工、IC 設計。沒有 DRAM 壟斷帶來的豐厚利潤,三星根本沒有能力在后來拓展晶圓代工以及做 IC 設計。

至于美國,在蘋果、微軟這種頂級的科技巨頭的史詩級產品拉動下,逐漸形成了各個鏈條上的強大。如果當年美國就以 IC 設計、半導體設備、封測這樣自上而下的來做產業布局,今天的美國可能是另一種狀態。

而我們一直不去做存儲器有一個很重要的原因,就是對于研發存儲器的共識是:

這個基本不可能。

對于存儲器產業,我們的理解盲區無處不在。很多人都知道全球 DRAM 產業規模在 1000 億美金級別,但是應該沒多少了解在 25 年前和 4 年前這個產業的規模?各位可以猜一下。我會在文章末尾放上一張圖。

在過去三十年間,在混亂的 DRAM 產業發展歷程里,中國完全可以找到自己的位置。可惜的是,我們從三大環節自上而下的做規劃,而沒有從具體的產業出發自下而上的帶動產業三個環節共同突破。

某些學界和產業界的朋友不缺行業知識,但是普遍會從資本回報角度考慮問題,認為回報太差,沒有人愿意投。而投資界又認為,這個東西太難了,否則為什么會壟斷?核心技術都不在我們這里,難度巨大。

這是一種錯位。事實上,我們國內長江存儲的 3D Nand 在“短”的時期內就有了“巨大的突破”,而合肥長鑫的 DRAM 也有了非常好的進展。只要錢和人到位,存儲器領域遠不是我們曾經想的樣子。

我以后再聽到某些朋友說“中國沒有高科技”、“我們還差的很遠”、“根本沒有辦法”的時候,我都會反問一句:“差多遠?你有什么好的建議。”

03?中國存儲器——“華為事件”無心插柳的戰略突圍

首先,再回顧一下之前 4 月 1 號圍魏救趙:美國未來科技戰略的推演、4 月 3 號四十年大戲——光刻機資本局以及 4 月 10 號三英戰呂布:中國半導體 3 大核心公司三篇文章的核心觀點:

1. 美國絕對領先,但是依然要對中國科技產業乃至民營企業華為動手,是因為美國自身需要為下一代核心科技留出充足的騰挪空間;

2. 核心玩家都有一票否決權:歐洲的光刻機、韓國的存儲器、中國臺灣的晶圓代工、日本的材料、美國的 IC 設計(包括 EDA);

3. 政治因素在當下的產業中,是主要矛盾,而非產業競爭。

圖 3:全球半導體產業市場份額

資料來源:Source: BCG analysis, using market data from Gartner and WSTS

上面這幅圖,很清晰的列出了全球幾個核心的玩家,其中就包括中國。很有意思的是,中國只有 3%,而美國將近 50%,16 倍的體量。

美國人考慮半導體產業,思路可以說很清晰了:從宏觀(經濟、政治、文化)到產業邏輯,最終實施精準的狙擊。

我們在之前文章提到過,韓國從 1998 年開始“對稱”般取代日本,背后蘊藏著精彩的故事,最近這兩篇也做了簡單的介紹。可以發現,韓國在 2018 年全球市場份額 24%,為美國的 50%。日本 10%,歐洲 8%,中國 3%。

實際上,韓國以一個“弱小”的綜合國力、5000w 人口、浙江省的面積,攫取了全球 1/4 的市場份額,這顯然不合理。

然而,其實到了今天,我們可以清楚理解為什么美國不恐慌。因為韓國最能打的存儲器,實際上并不會對美國構成“國家安全”威脅。無論是軍事上還是科技水平上,亦或是在經濟上,存儲器看似擁有 1000 億美金的市場規模,但并不是最為關鍵的命門。

荷蘭的光刻機、日本的材料、中國臺灣的制造遠比存儲要來的重要。同時,美國有美光,雖然市場份額只有 25%,但是這已經足夠了。

再看產業布局。

圖 4:全球半導體產業布局

資料來源:Source: BCG analysis, using market data from Gartner and WSTS

可以看到,美國在幾乎全產業鏈領域都是“最強”的,除了材料和制造。而其中只有制造,美國看起來相對比較弱,其實有 Intel,這個“落后”也還好。即使是材料領域,美國也和日本、韓國相當。

歐洲沒有制造和封裝、日本沒有制造、韓國沒有 Core IP,中國臺灣沒有設備、CoreIP。然而,我們很驚訝的發展,中國什么都有!

真的是全產業鏈,雖然每一環節都很弱,弱到近乎不存在,除了需求非常強。這是一個內涵極豐富的圖。這一定程度上得益于我們之前提到的 IC 設計、制造和封測、材料和設備全產業鏈布局,如果當時能夠從 DRAM 入手,自下而上垂直化的帶動整個產業發展,而不是從發展之初就割裂成三大環節去橫向發展,我們現在也許就是最像美國的產業布局。

到這里,可以拋出三個觀點,再詳細解釋:

1. “華為事件”的破局,需要反制,但不能盲目,可以從具體的產業尋找機會去反制;

2. 我們擁有可能突圍的外部環境;

3. 要把視線拉出到半導體對抗之外。

首先,華為事件到目前為止,“還未落地”。這是美國慣用的一種控制手段,為自己留有余地,同時讓對方像吃了一只蒼蠅般惡心,進退兩難。我們看似擁有 120 天的緩沖期,但實際上在產業內沒有什么可以直接能做的,感覺美國好像給我們留了一個口子,讓我們以為可以做一些什么。

這是一個巨大的預設陷阱。

美國調查中興,動用的不是簡單的“公務員”,而是情報部門,調查華為也一樣。對于美國情報部門,我們無須抱有幻想。很多朋友甚至會說:“感覺華為就是被國內媒體捧了,所以被美國看到了。”的確會有輿論捧殺的因素,但很明顯這不是核心因素,可能小到忽略不計。

美國情報部門,以及商務部對華為以及中電 xx 所的了解,要遠比中國大部分的行業專家深得多。有很多中國公司,上了美國的實體名單,很多產業人士都未必了解為什么。所以,我們最好從一開始就放棄“很多東西我們最好不說,那么美國就不知道了”這種迷思。

為什么說行業內某些規避這個制裁做出的努力是個巨大的預設陷阱?

因為美國如果有證據,華為早就不是現在的狀態了,看看中興就知道。美國人苦悶就苦悶在沒有證據,只能靠一張老臉硬扛著說“華為威脅國家安全”、“華為賣設備給伊朗”。這并沒有站在道德制高點上,反倒是站在了道德至高的云端,虛的。

但是我看到一些建議,例如和國外某些公司共同設計、華為向某個第三方公司采購等等…

一旦這么做,美國就有證據了。苦了十幾年的證據,終于送上門。美國在做相關的制裁之前,很清楚華為從供應商那里采購了多少貨,如果過了這個周期,華為還能夠有芯片使用,一查一個準。這種精準的定點盯梢,除非不動,一動就是證據。這是華為目前最難辦的點,就跟踩在一顆地雷上一樣,不動短期還不會炸。

那么,我們有哪些選擇可以反制?

首先,絕對不能正面硬剛。我們本能的會想到,制裁蘋果、高通、Intel。但問題是,現在不用制裁,Intel 的處理器、高通的某些關鍵部件已經(或是曾經)禁運華為了,制裁什么呢?那就剩下蘋果。對于蘋果,這是一個極為強壯而且智商、情商很高的存在。蘋果截止 2020 年 Q1,賬上現金 400 億美金,加上其他短期投資以及存貨(5-10 天存貨周期),短期能夠獲得的現金高達 1000 億美金,流動資產 1437 億美金…

這種對手,平白無故去招惹他干嘛呢?在疫情期間,蘋果不止一次的贊揚了中國的抗疫表現,至少到目前為止,蘋果不是我們的敵人。況且蘋果為中國提供了大量的制造業工作崗位,也一定程度上為中國產業升級做了貢獻。

我們的對手是特朗普,這個人比硅谷科技巨頭的智商低多了。硅谷的科技巨頭,都不是特朗普的支持者,我們根本沒有必要因為特朗普的挑釁,把矛頭對準我們“敵人的敵人”。

我們可以選擇波音,做商業上的拒絕。以疫情為由,停止采購飛機。波音反正之前賣起來也“不情不愿”,疫情之下,我們完全可以順理成章的拒絕。

到這里,以我們的看法,從半導體產業角度正面的對抗,我們沒有勝算。因為特朗普就是用我們最弱的地方來制裁我們,我們還用這個弱點來反制?

以上,情緒比較負面。確實負面,華為面臨巨大的壓力之中。但是前面提到的外部環境,我們完全可以利用。

現在日本、荷蘭(歐洲)、韓國是什么心態?臺積電已經說明了問題——異常糾結。

現在日本和韓國,糾結在中美之間,他們最擔心的就是“做出選擇”。大家真的以為日、韓愿意站美國么?美國這次制裁華為,破壞的是底層商業邏輯和基本倫理,這對全世界公司都是一種警示:

無論誰如果想用我美國的技術,哪怕只有一點,你就要面臨被我隨時干掉的風險。

在這件事情上,日本和韓國因為手中擁有材料和存儲器兩個一票否決權,很有可能會被當成槍使,來制裁中國。最終就是達到了美國的目的,犧牲了日韓。

而我們,在產業正常時期,用一票否決權的邏輯理解產業;在當下這種扭曲且不正常的環境下,需要完全反過來理解問題:

全產業鏈的打造,來對抗一票否決權。

在這里,我很清楚光刻機等等有眾多領域可能在長時間,甚至到整個商業機會消失的時候我們都無法突破。但是反制美國,需要我們將戰線拉長。

我們需要在存儲器以及材料領域徹底突破,這樣就可以讓美國在制裁華為無論是 5G 還是手機芯片,都發現中國在其他領域又有了突破。這種全方位的制裁,最終會走向美國也無法掌控的局面,這就是我們的機會。

而日本和韓國,也有充足的動機幫助我們發展這兩個產業。很簡單,如果中國在這兩個領域有所突破,那么這個領域將喪失遏制意義,日本和韓國也將不用面臨被迫選擇的窘境。而我們要處理的,就是和日本以及韓國在國內市場的利益劃分上,有所默契。因為相比于中國的國家意志,什么韓國財閥都不好使。

我們需要盡力的拉攏日本和韓國,在存儲以及材料領域上有所突破。讓美國制裁我們的戰線綿延不斷,這樣才是真正的反制,讓美國無從下手。

至于如何拉攏日本和韓國,云端有高人。對方也希望在某種程度上利用中國牽制美國。

具體的,我們可以從“審批”的申報開始合作。目前的禁令,我發現大家關注點在“能不能接單”上,但是問題不在這里,而是“接單要審批”。

在現有美國的霸道下,華為完全可以下單給臺積電、三星、海力士等等需要審批的企業,說服他們“接單”。可能臺積電產能滿了,無所謂,選擇成熟制程也無所謂,甚至就是單純的審批,為了某一款機器做審批。當眾多的華為供應商同時向特朗普要審批的時候,慌亂的是誰?

每個供應商采用的美國技術比例不同,但是又面向同一個產品,最終這個產品又是手機這種和國家安全沒什么關系的產品,特朗普這些政客怎么處理?這將面臨巨大的尷尬,批了,也就批了,不批,總得有個原因吧?如果在國際范圍內損壞基本的商業倫理,特朗普真的就愚蠢到家了。

最后,把視線拉倒半導體產業范圍外。

在之前文章中提過,人工智能、量子計算、新材料等等涉及未來的技術,我們一定不能因為半導體的焦灼,就把所有精力放在這里,讓下一代技術的研發停滯。如果我們能夠在未來的科技上有突破,那才是真正的戰略反制。

同時,我們需要做的,就是讓世界相信我們能夠和平的發展,在產業發展過程中讓更多的人獲益。例如我們發展存儲器后,韓國的利益,以及材料領域日本的利益。把他們擠出國內市場,并不是好的選擇。持續開放,堅持全球化,這是我們的持久戰打法。

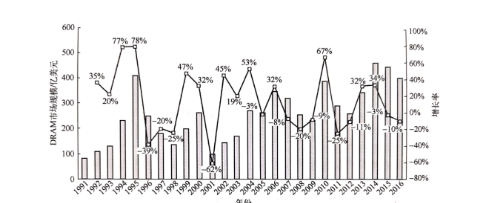

最后,附上前面說的圖:DRAM 產業在 1995 年,已經達到了 400 億美金的規模。而在 2016 年,還是 400 億。但是 2017 年增長了將近 80%,2018 年也增長了 10%左右,才有了 2019 年的 1000 億美金規模。

神奇么?蘊含了什么大家可以想象。

圖 5:DRAM 產業從 1991-2016 年全球市場規模

資料來源:ITRS,2012《集成電路產業全書》

工商網監

工商網監

評論