電子發燒友App

電子發燒友App

近日國外咨詢機構YOLE發布了2020年存儲器行業現狀調查報告,報告包括以下內容:

新增內容

分析COVID-19對獨立存儲器市場的影響:對需求,位出貨量和CAPEX的影響

考慮到COVID-19的影響以及中國新參與者的加入,對NAND和DRAM市場的最新市場預測(2019年至2025年)

NOR存儲器業務概述:參與者,增長動力,與密度有關的應用程序,市場份額,ASP,收入等

最新的IDM領先公司的財務分析-包括三星,SKhynix,Kioxia,WesternDigital,美光和英特爾

更新了中國存儲器廠商的清單,并詳細介紹了他們在DRAM,NAND,NOR和新興NVM業務中的活動

鑒于IPO,深入了解Kioxia的NAND業務

主要特征

獨立存儲器市場和相關技術的摘要,包括NAND,DRAM,持久性存儲器,NOR,(NV)SRAM,新興的NVM等

描述技術趨勢和挑戰,擴展路線圖以及獨立存儲技術的主要參與者概述

從系統角度分析內存市場,詳細說明服務器,智能手機,個人計算機,企業/客戶端SSD和車輛的當前和未來內存需求

獨立存儲器最重要的終端市場概況,即數據中心,移動,汽車,PC和消費類電子產品

介紹存儲設備的包裝解決方案,并描述新興的包裝技術和市場趨勢

嵌入式內存技術概述以及在內存計算應用中的進展

獨立內存供應鏈的映射,近期并購和合資企業的分析,值得注意的新聞清單以及2019-2020年的公司公告

報告目標

提供對獨立內存技術和應用程序的了解:

具有技術節點,產品開發狀態,芯片密度,擴展挑戰和潛在解決方案的路線圖

關鍵系統中的內存內容演進:服務器,智能手機,個人計算機,車輛,企業和客戶端SSD

主要內存終端市場:數據中心,移動,汽車,PC和消費類電子產品

提供獨立存儲器業務的市場預測:

NOR,(NV)SRAM和其他技術(包括PCM,MRAM和RRAM)的市場預測(2019年至2025年)

NAND和DRAM的市場預測(2019年至2025年),其中包括參與者的資本支出,每位價格,市場份額,位需求,位出貨量,晶圓生產等詳細信息。

詳細分析競爭格局:

財務分析:主要存儲器公司的收入,資本支出,研發,運營成本和利潤率

最近的并購,啟動資金和最新的公司新聞

概述

2020年大流行期間,NAND和DRAM將在獨立存儲市場推動新的增長

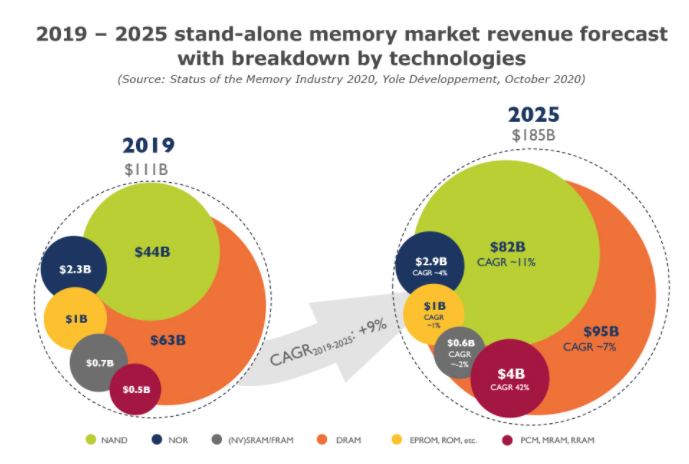

在諸如移動性,云計算,人工智能(AI)和物聯網(IoT)等重要大趨勢的推動下,獨立內存市場在過去十年中經歷了驚人的增長。然而,這一令人興奮的增長期于2018年第四季度結束,當時NAND和DRAM市場均因需求疲軟而開始出現供過于求的狀態。這包括智能手機銷售低于預期以及數據中心需求放緩。內存供應商及其OEM客戶的庫存水平增加,2019年平均銷售價格($/Gb)下降超過40%。同時,DRAM和NAND總收入達到?106B,比2018年下降34%.2019年,DRAM和NAND資本支出的大幅削減引發了市場復蘇,該復蘇始于2019年底,并一直持續到2020年。

NAND和DRAM是無處不在的技術,一起占整個獨立存儲器市場的96%。因此,它們對存儲器行業的整體狀況和動態影響很大。但是,除了NAND??和DRAM外,還有各種各樣的技術可以滿足不同終端系統和市場的需求。NOR閃存是第三大市場(2019年約為$2.3B),受到眾多應用的推動,包括工業和安全性(例如監控攝像頭),消費類和汽車電子產品以及電信基礎設施(例如5G基站)。盡管存在一些季節性和周期性,但NOR收入預計將以4%的CAGR2019-2025增長。

其他技術,例如易失性和非易失性(NV)SRAM,鐵電RAM(FRAM)和EEPROM代表著“利基”市場,這些市場是相當靜態的,合計僅占獨立存儲器市場的約1.5%。

另一方面,新興的非易失性存儲器(NVM)技術(例如MRAM,PCM和RRAM)正在存儲級存儲器(SCM)市場中騰飛。到2025年,他們的合并收入預計將達到約40億美元,復合年增長率(CAGR2019-2025)為40%。在這一領域,由于英特爾的參與,PCM(3DXPoint)將繼續保持領先地位,直到2025年。英特爾通過OptaneTM非易失性內存模塊領導持久性存儲器業務。

中國新玩家的入駐將改變存儲器市場的格局

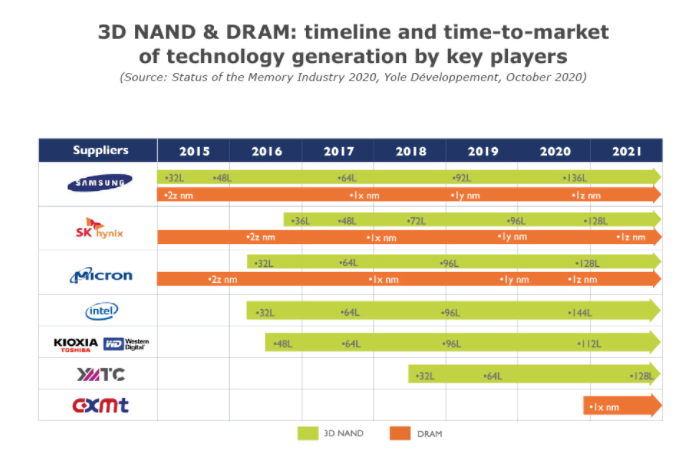

在過去的十年中,市場集中度顯著提高,現在已經非常高。三個主要的NAND和DRAM廠商-三星,美光和SKhynix-以及兩個純NAND廠商Kioxia和WesternDigital一起占據了獨立存儲器市場的90%左右。預計東芝公司將以2020年10月的首次公開募股(IPO)的形式出售其所持有的40.2%的股份,以減輕其子公司KioxiaHoldingsCorporation的負擔。但是,美國最近的限制有所加強(9月)華為(Kioxia的主要客戶之一)于2020年15月15日上市,以及對第二波COVID-19大流行的擔憂,可能促使Kioxia的高管推遲了IPO的日期。Kioxia在NAND市場中占有第二高的市場份額,自1980年代后期發明這項技術以來,它在業界一直占有一席之地。Kioxia和WesternDigital的合資企業擁有業內最高的NAND晶圓產能,但其營業利潤率仍落后于行業領先者三星。兩家公司選擇采用112層(低于行業“標準”128層)和160層(相對于“標準”為176層),以提高工具的可重復使用性并節省資金。

在DRAM業務中,尋求通過在2019年大幅度削減資本支出(25%–30%)來尋求市場平衡。直到第三季度至19季度,供應商都計劃在2020年再次減少資本支出。三星有望在2020年之前推出基于1z技術的產品。SK海力士將緊隨其后。

同時,中國廠商開始威脅市場均衡,并可能引發存儲器業務的深刻變化。在NAND業務中,揚子存儲技術有限公司(YMTC)是中國領先的存儲器制造商。該公司目前正在國內小批量運送64LNAND(包括SSD),預計在2021年將有128L的產品正在開發中,并計劃發貨。

相比之下,中國DRAM仍處于技術開發階段。DRAM制造非常困難,中國要與整個行業實現競爭對等可能需要更長的時間。中國最先進的DRAM制造商長興存儲技術有限公司(CXMT)有望在2020年提高1xnm節點的產量。

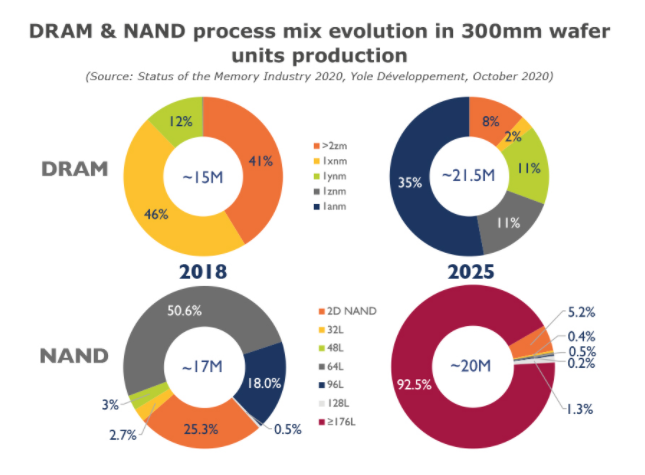

對于NAND,我們預計2021年YMTC的大量產量(?4%)將會進入市場,而DRAM則需要更長的時間。

技術節點遷移正變得越來越困難和昂貴

NAND和DRAM的可擴展性原本應該在2020年達到頂峰,但是存儲器制造商和設備制造商已經發現了新的解決方案,可以超越這一限制。新的制造技術包括自對準多重圖案化,極紫外(EUV)光刻和計量學,以及高縱橫比(HAR)蝕刻,以在3DNAND設備中產生接觸孔。用于異構集成的新穎高級封裝方法(即3D堆棧和2.5D硅中介層)使高帶寬內存(HMB)能夠在計算單元(CPU/GPU)和DRAM之間進行快速數據傳輸。

所有這些奇異的技術解決方案為半導體行業提供了新的機會,可以提高下一代存儲設備的位密度,改善其帶寬并降低其功耗和單位成本。但是,隨著每一代技術的發展,比特增長變得越來越昂貴。例如,隨著每個節點的遷移,DRAM中的多圖案要求不斷增加,從而導致了額外的處理步驟,因此每個生產的晶圓都有更多的潔凈室空間。隨著DRAM的縮小和缺陷可能性的增加,DRAM制造商正在評估從自對準多重圖案轉換為EUV光刻的想法。值得注意的是,三星最近宣布在1x節點上出貨了100萬條使用EUV技術制造的DDR4DRAM模塊。

利用我們在存儲器技術和相關市場方面的綜合專業知識,Yole推出了第二版的《存儲器行業現狀》報告。本報告旨在提供獨立存儲器市場及其競爭格局的最廣泛概述,詳細介紹獨立存儲器領域的技術挑戰,機遇和趨勢,包括NAND,DRAM,NOR,(NV)SRAM,新興NVM,以及更多。

責任編輯人:CC

工商網監

工商網監

評論