電子發燒友App

電子發燒友App

?? ??在芯片產業中,存儲芯片是全球集成電路市場銷售額占比最高的分支,在產業中占據很重要的地位。2021年存儲行業整體營收共計 214.49億元,同比增長 91%,達五年間最高增速。

而計算芯片難度最大、壁壘最高,目前國產化率較低,一旦產品得到市場認可,就具備高壁壘、高利潤率和高成性。2021 年計算芯片板塊公司整體營收共計 484.89 億元,同比增長39.9%,達五年間最高增速。

01.

存儲芯片?非易失性存儲表現亮眼

1、行業整體概況

存儲器應用廣泛,且需求持續提升。在消費電子、計算機及周邊、工業控制、白色家電、通信等傳統應用領域均存在穩定的數據存儲需求,市場規模在 2016 年之前呈現平穩發展的態勢。

隨著智能手機攝像頭模組升級和AIoT 的發展,智能手機攝像頭、汽車電子、智能電表、智能家居、可穿戴設備等新型市場均有較大需求,與此同時,傳統應用領域的快速智能化發展也為其需求提升增添了助力。

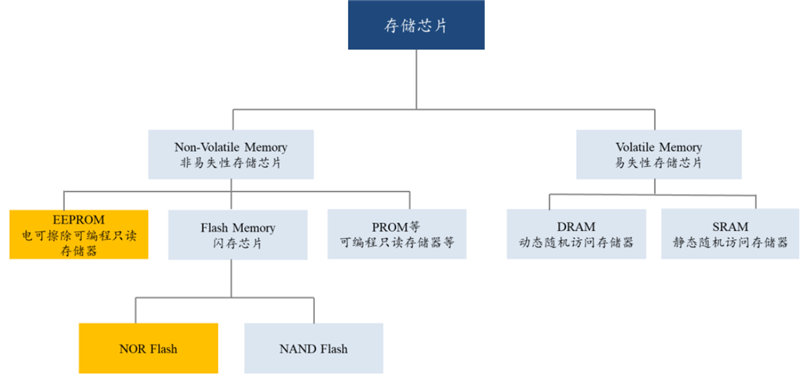

中國存儲器處于上行周期,非易失性存儲是國產 IC 較好切入點。存儲芯片市場占比最高,增速遠超行業均值,中國存儲需求旺盛,但自給率低,大容量的 DRAM、SRAM 等易失性存儲市場集中度較高,美韓三家企業占據壟斷地位,技術布局早、競爭較為激烈。

相比大容量的DRAM、SRAM等易失性存儲,EEPROM、NOR Flash 等小容量非易失性存儲芯片毛利相對低,技術壁壘相對低,國外巨頭逐步退出這部分競爭,對于中國企業而言,聚焦這部分產品及其相關應用,可以有效放大自身比較優勢,實現和國內外大容量存儲巨頭的差異化競爭。

▲存儲芯片分類

EEPROM 和 NOR Flash 領域我國存儲企業已具備替代能力,具備一定認可度。目前聚辰股份和兆易創新分別在 EEPROM 和 NOR Flash 領域占據全球第三的位置,在國內外積累了良好的品牌認知和優質的客戶資源。

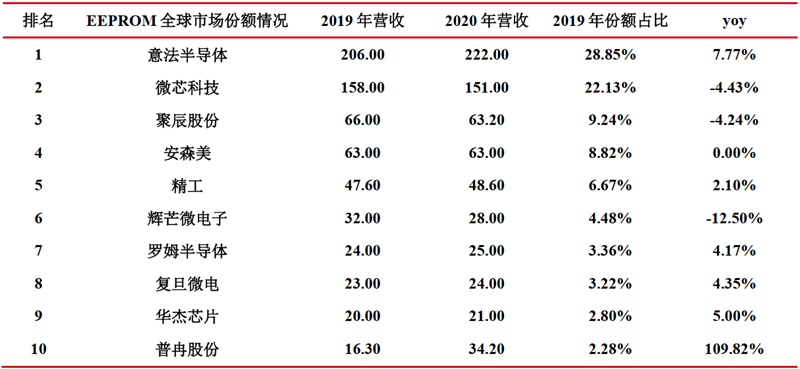

我國 EEPROM 仍具備從消費電子向汽車、工控等領域的較大拓展空間。2020 年,我國企業聚辰股份、復旦微電、華杰芯片和普冉股份份額排名分別為第三、第八、第九和第十,同比增速分別為-4.24%、4.35%、5.00%和 109.82%,但我國企業 EEPROM 占比仍較低,如聚辰股份等已在消費電子領域具備較高份額,在汽車、工控等領域仍具備較大提升空間。

▲EEPROM 公司 2020 年份額和增速情況

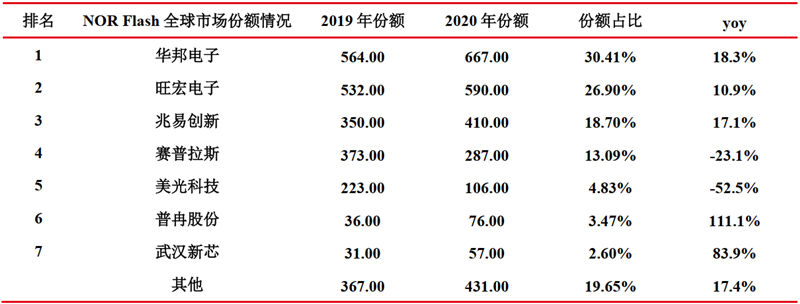

NOR Flash 我國企業占比低增速高,份額具備較大提升空間。2020 年,我國企業兆易創新、普冉股份和武漢新芯份額排名分別為第三、第六和第七,同比增速分別為 17.1%、111.1%和 83.9%,而美國的美光科技和賽普拉斯增速已經顯著降低,分別為-52.5%和 23.1%,中國臺灣華邦電子和旺宏電子增速也有所下降。

▲NOR Flash 公司 2020 年份額和增速情況

2、2021存儲行業營收概況

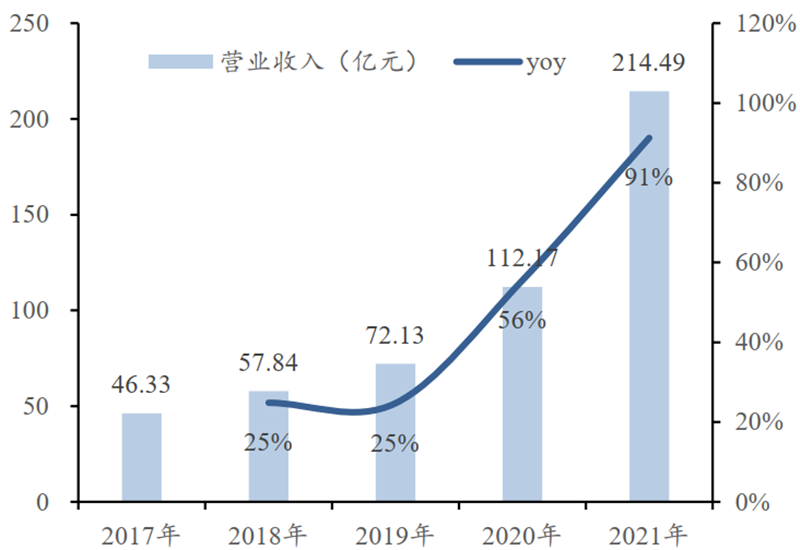

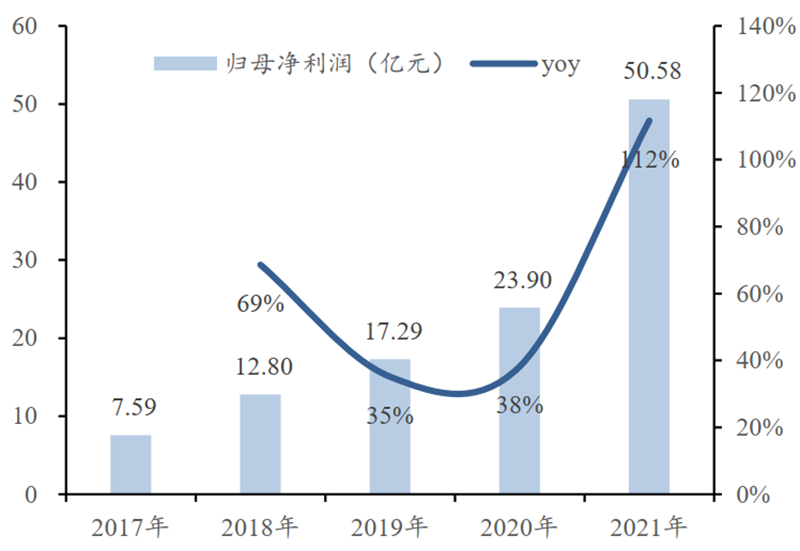

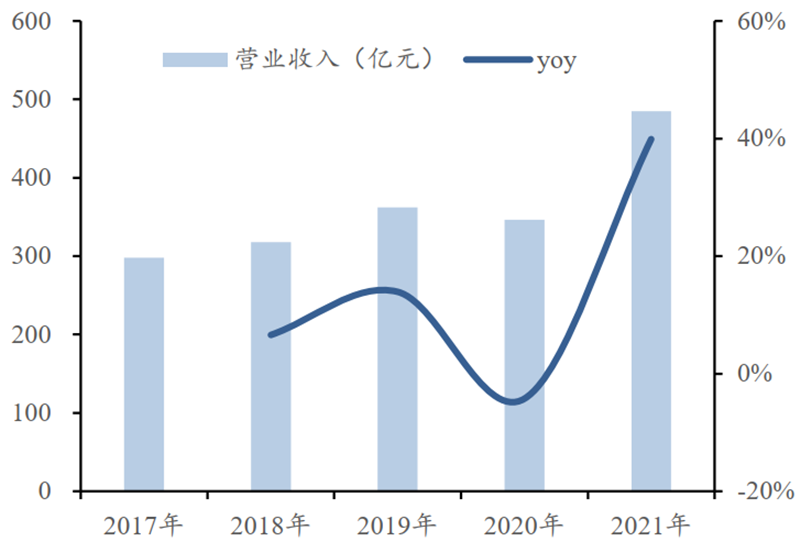

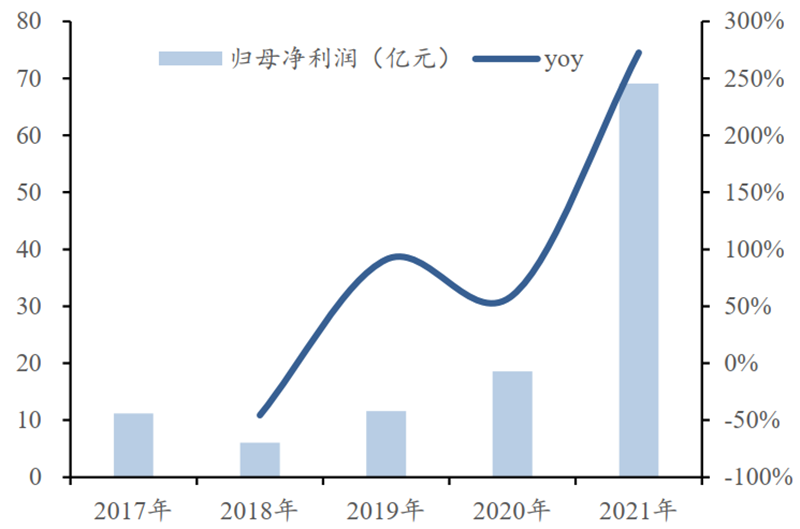

隨著 AIoT、智能駕駛、“東數西算”等下游應用的發展,存儲芯片需求持續高增。2021 年存儲行業整體營收共計 214.5 億元,同比增長 91%,達五年間最高增速。歸母凈利潤共計 50.6 億元,同比增長 112%,增速較 2020 年增長 74 pct。

▲2017-2021 年存儲板塊公司營業收入

▲ 2017-2021 年存儲板塊公司歸母凈利潤

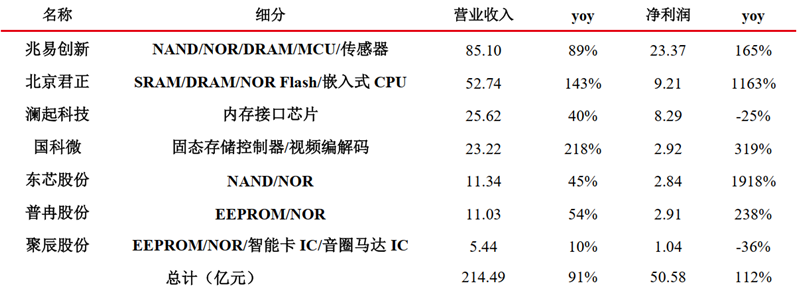

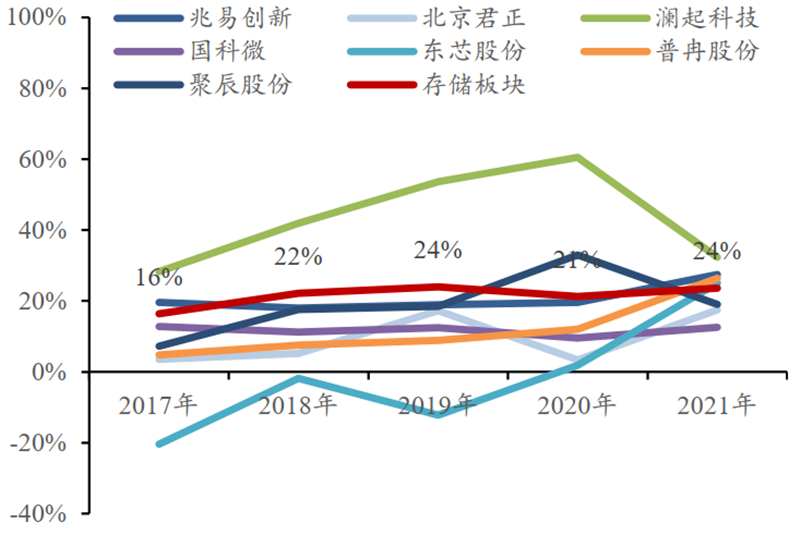

多數公司實現高增長,部分受新舊產品、不同領域切換影響短時承壓。分公司來看,多數存儲企業營業收入和凈利潤增速較為理想,且凈利潤增速普遍高于營業收入增速。其中,東芯股份凈利潤增速最高,達 1354.24%,主要是因為銷售規模逐步擴大,規模效應顯現,以及產品結構優化、加強外匯管理降低匯兌損失等原因;

北京君正凈利潤增速達 1163%,主要系存儲產品線的擴充等原因;

國科微、普冉股份、兆易創新三家公司凈利潤增速均超過 160%;

瀾起科技和聚辰股份增速不及預期主要是因為:瀾起科技 DDR4和 DDR5 產品新舊轉換期,聚辰股份從深度收益消費電子的龍頭向汽車和服務器轉化過程中,去年收入和利潤規模也受到了一定影響。

▲?存儲板塊公司 2021 年營業收入、凈利潤情況

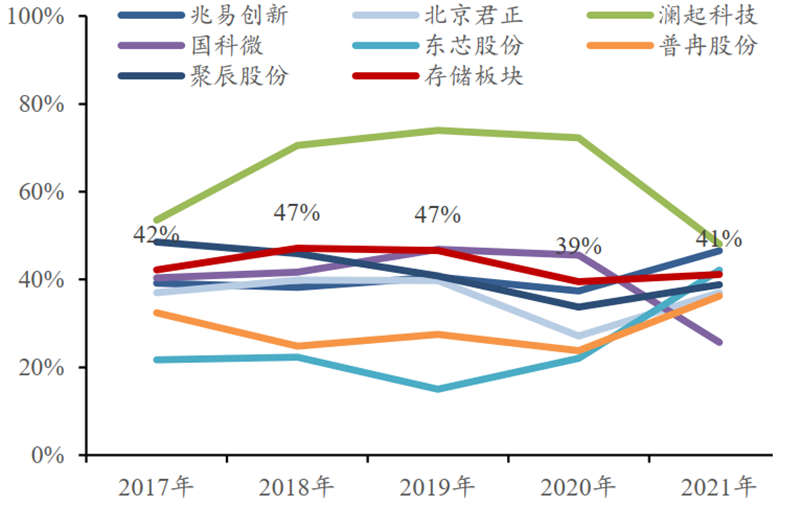

2021 年存儲板塊毛利率 41%,同比提升 2 pct。2021 年存儲板塊凈利率 24%,同比提升 3 pct。

存儲板塊公司盈利能力不斷提升主要有兩方面原因:1)行業景氣度提升,代工廠產能緊缺,供不應求助力公司產品漲價落地;2)汽車、服務器、工控等需求增速高于消費電子,且這些下游需求要求高、毛利率高,公司產品結構隨下游需求不斷優化,毛利率高的產品占比提升,也促進了毛利率的提升。

瀾起科技 2021 年的毛利率、凈利率下滑,對存儲板塊的拉動作用降低,預計今年拉動作用將增強。主要原因系 DDR4 內存接口芯片進入產品生命周期后期,產品價格較上年度有所下降,同時 DDR5 相關產品在 2021Q4 才正式量產出貨從而造成互連類芯片產品線的毛利率從上年度的 73.08%降至2021 年度的 66.72%,預計今年會有較大幅度的提升,對存儲板塊的拉動作用也將增強。

▲2017-2021 年存儲板塊公司毛利率變化情況

▲2017-2021 年存儲板塊公司凈利率變化情況

板塊營收、凈利潤同比高增,受季節影響環比小幅承壓。2021Q1 存儲板塊整體營收共計 58.22 億元,同比增長 47.8%,環比降低 0.6%。歸母凈利潤共計 14.1 億元,同比增長 118%,環比降低 11.7%。

板塊景氣度持續增長,盈利能力較 2021 年仍在提升。2021Q1 存儲板塊毛利率 42%,同比提升 8 pct,較 2021 年整體又提升了 1 pct。存儲板塊凈利率 24%,同比提升 8 pct,與 2021 年整體凈利率持平。2021Q1 存儲板塊公司盈利能力提升原因與 2021 年提升原因一致,主要系前文所述的下游景氣和產品結構優化兩個原因。

02.

計算芯片MCU成為明星

1、行業整體情況

計算芯片幾乎是集成電路中最難的一個分類,前期投入多、技術難度大,需要較長時間的技術積累與用戶反饋。

計算芯片指令集架構的自主性是關鍵壁壘。世界上主流的幾個指令集有 X86、ARM、MIPS、RISC-V、POWER 等,里面包含了實現各種功能的指令,實現指令集架構的物理電路被稱為處理器的微架構,微架構設計為嵌入式 CPU 最核心的技術之一,決定了嵌入式 CPU 內核的性能、功耗等核心指標。

能否根據現有的指令集開發自主的指令集架構,實現指令的自主增刪、架構的自主升級,對于計算芯片玩家的后來者,都是至關重要的問題,是關鍵壁壘,決定了這些企業能否長久走下去。指令集架構是指一種類型 CPU中用來計算和控制系統的一套指令的集合。

前國內外絕大部分芯片設計企業,都是通過購買成熟的指令集架構授權,來進行芯片設計,只有少數國際頂級芯片設計企業,如高通、蘋果等自行設計嵌入式 CPU 內核。

具備自主設計指令集架構的好處有幾點:

1)絕對的自主權,無斷供風險。可以自己決定修改、增加指令,可以自主升級,可以自主決定使用領域,不會出現供應鏈安全問題;

2)絕對的安全性。在金融、安全、黨政軍等重大領域,完全自主設計的指令集架構可以保證信息的絕對安全;

3)收益上的優勢。X86、ARM等架構都有比較高昂的授權費,基于開源指令集自研,節省了授權費,自主研發的指令集架構對外授權還能獲取毛利率 90%以上的收益。

2、營收概況

計算芯片凈利潤實現302%高增速。2021年計算芯片板塊公司整體營收共計 484.89 億元,同比增長 39.9%,達五年間最高增速。歸母凈利潤共計69.12 億元,同比增長 273%,增速較 2020 年增長 213 pct。

▲2017-2021 年計算芯片板塊公司營業收入變化趨勢

▲2017-2021 年計算芯片板塊公司歸母凈利潤變化趨勢

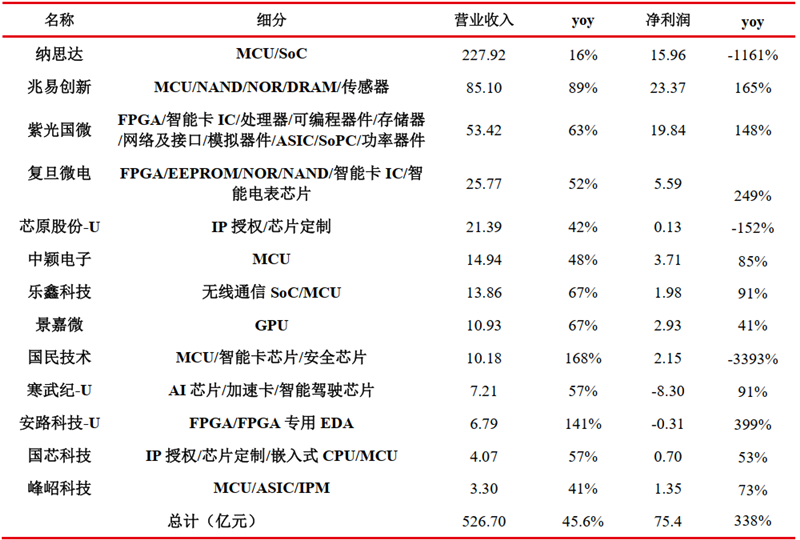

計算芯片板塊公司分化較為明顯,FPGA 具備較高景氣度。分公司來看,計算芯片板塊公司具備較強分化,具體來看:FPGA 具備較高景氣度,安路科技、復旦微電、紫光國微凈利潤增速均超 148%;MCU 分化最為明顯,國民技術、納思達凈利潤下降明顯,而兆易創新、樂鑫科技、中穎電子和國芯科技的凈利潤增速分別為 165%、91%、85%和 53%;IP 在一定程度承壓,芯原股份-U 凈利潤下降 152%。

▲計算芯片板塊公司 2021 年營業收入、凈利潤情況

2021 年計算芯片板塊毛利率 42.9%,同比提升 4.6 pct。2021 年存儲板塊凈利率 14.3%,同比提升 8.9 pct。

板塊內公司之間因研發投入、產品市場化進展差異較大,毛利率和凈利率水平也有較大差異,率先放量的公司,就將具備高壁壘、高利潤率和高成長性。

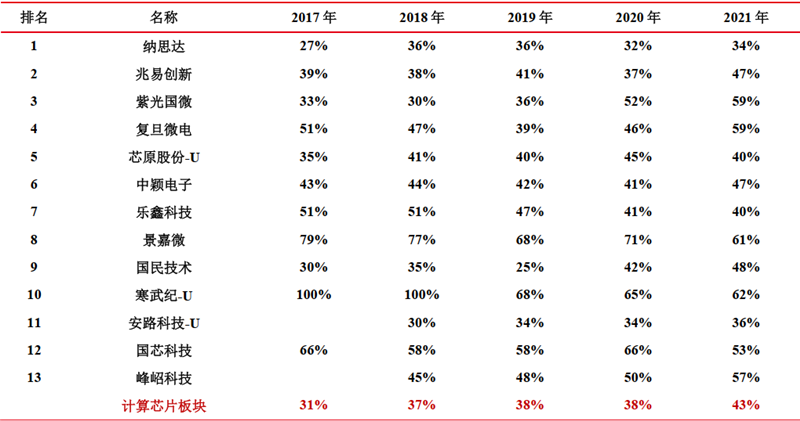

▲2017-2021 年計算芯片板塊公司毛利率變化情況

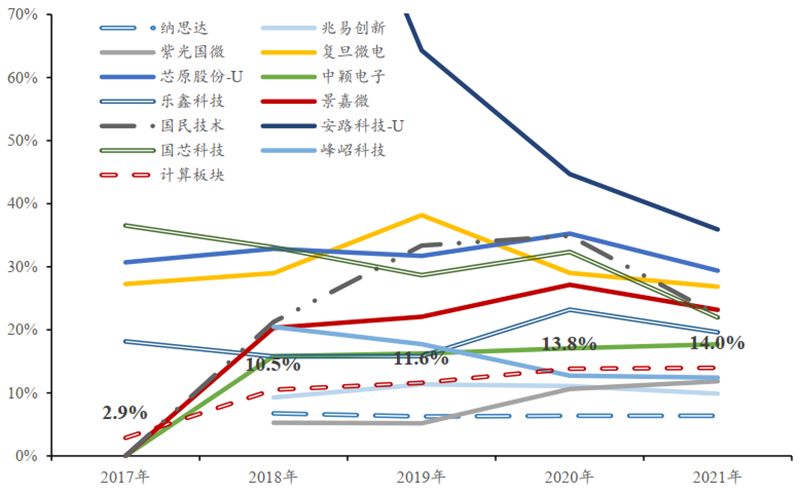

2021 年,計算芯片板塊研發費用率為 14.0%,較上年同期增加 0.2 pct。其中,寒武紀-U 研發費用率為 157.5%;安路科技-U 為 35.9%;芯原股份-U、復旦微電、景嘉微、國民技術、國芯科技介于 20%-30%,分別為 29.4%、26.8%、23.2%、22.3%和22.0%;樂鑫科技、中穎電子、峰岹科技和紫光國微介于 10%-20%,分別為19.6%、17.7%、12.4%和 11.8%;兆易創新和納思達低于 10%,分別為 9.9%和 6.4%。

研發費用率較高主要有兩個原因:1)行業整體原因:研發人員薪酬普遍提升;2)公司層面原因:產品技術難度高,需不斷提高研發投入保持公司技術實力,加之公司還未大規模放量,研發費用率降低不明顯。

▲2017-2021 計算芯片板塊公司研發費用率情況

計算和存儲芯片兩大類非常重要的芯片,EEPROM 和 NOR Flash 領域我國存儲企業已具備替代能力,具備一定認可度。計算芯片一直是我國的軟肋,但是MCU、FPGA等細分賽道的突破還是給我國計算芯片帶來了一定的曙光。

編輯:黃飛

工商網監

工商網監

評論