電子發(fā)燒友App

電子發(fā)燒友App

半導(dǎo)體市場復(fù)蘇趨勢會在什么時候?

2024年,是全球半導(dǎo)體市場有望全面復(fù)蘇的一年。

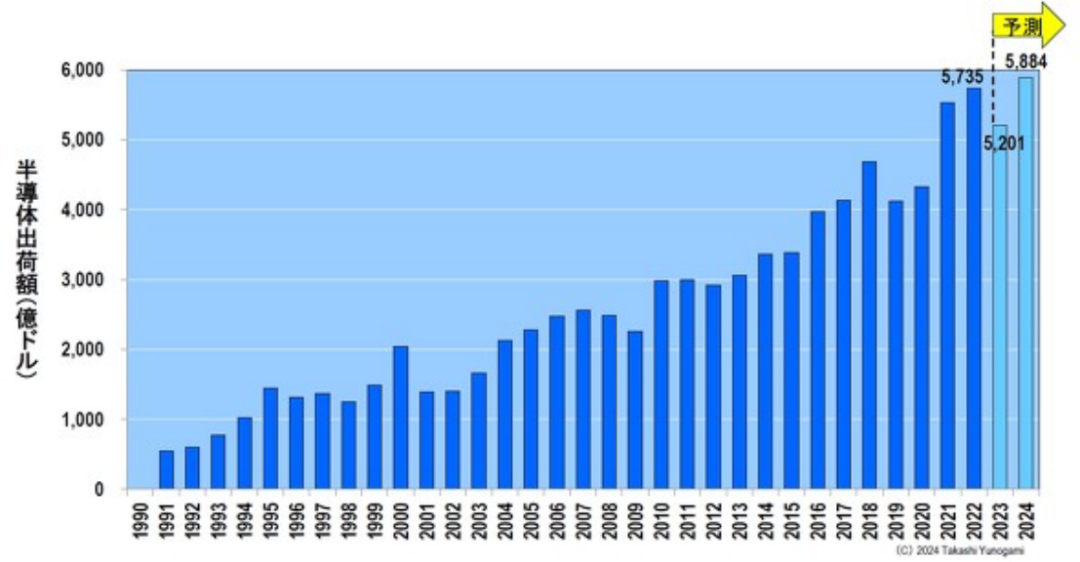

根據(jù)世界半導(dǎo)體市場統(tǒng)計(jì)(WSTS)的數(shù)據(jù),2022年新冠特殊需求發(fā)生時,市場規(guī)模達(dá)到歷史新高5732億美元,但2023年特殊需求結(jié)束時則跌至5201億美元。然而,預(yù)計(jì)2024年將再次超過2022年,達(dá)到歷史最高水平5884億美元。

圖1 全球半導(dǎo)體市場趨勢(2023年起預(yù)測)來源:作者根據(jù)WSTS數(shù)據(jù)制作 ?

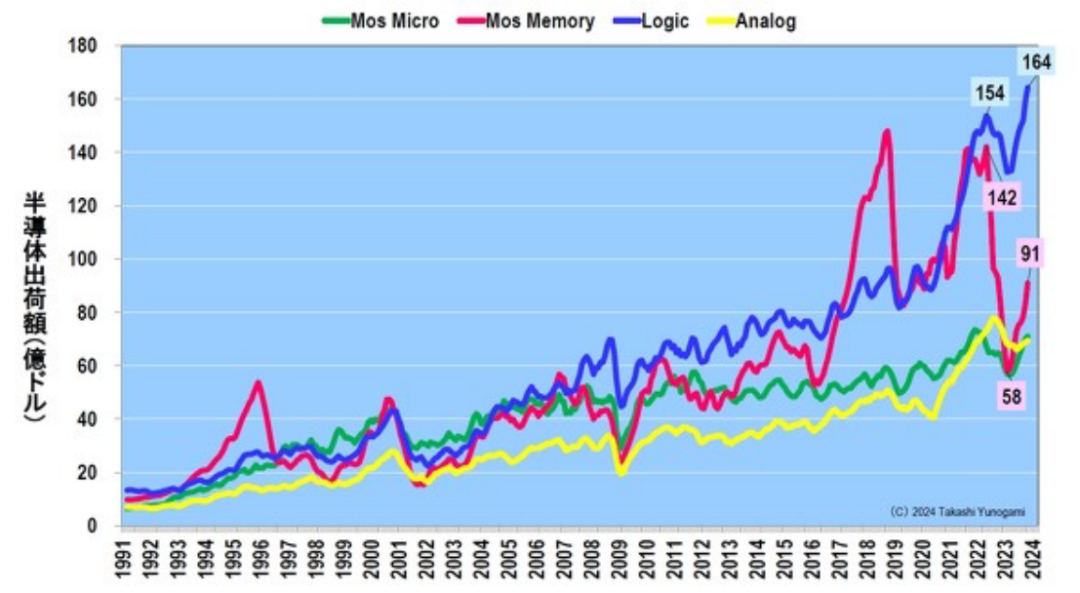

我們來看看Mos Micro、Mos Memory、Logic和Analog截至2023年11月的三個月移動平均出貨值趨勢。Logic 已超過 2022 年 5 月的峰值(154 億美元),并于 2023 年 11 月創(chuàng)下 164 億美元的歷史新高。而且,Mos Micro和Analog在2023年的跌幅不會太嚴(yán)重,所以用不了多久它們就會創(chuàng)下歷史新高。

圖2 各類型半導(dǎo)體三個月移動平均出貨值(截至2023年11月)來源:作者根據(jù)WSTS數(shù)據(jù)制作

問題在于Mos Memory,自從疫情特殊需求結(jié)束以來,它已經(jīng)大幅下跌。Mos Memory在2022年5月創(chuàng)下了142億美元的紀(jì)錄,但此后大幅下滑,于2023年2月跌至58億美元,約為峰值的40%。盡管此后一直走上復(fù)蘇之路,但到 2023 年 11 月仍保持在 91 億美元,僅為峰值的 64%。只有當(dāng)2022年MoS Memory的出貨量恢復(fù)到峰值水平時,才能說全球半導(dǎo)體市場已經(jīng)全面復(fù)蘇。

那么什么時候會發(fā)生呢?

在本文中,我們將Mos Memory分為DRAM和NAND閃存,并嘗試從各公司的價格趨勢和銷售(份額)趨勢來預(yù)測全球市場何時完全復(fù)蘇。在這個過程中,筆者想表明在存儲器制造商之間,可以看到明顯的盛衰。也許,內(nèi)存廠商的重組或下調(diào)可能會發(fā)生。

?DRAM和NAND季度出貨量趨勢

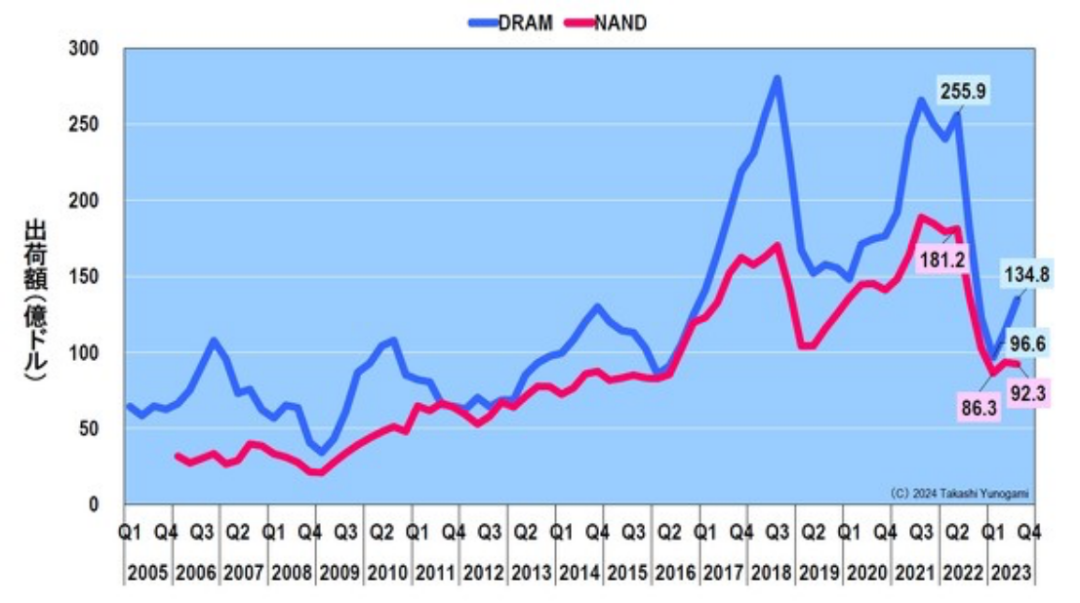

圖 3中顯示了DRAM和NAND到2023年第三季度(Q3)的季度出貨量的變化。從圖中可以清楚地看出,2023 年第一季度之后 DRAM 和 NAND 的行為將顯著不同。

圖3 DRAM與NAND季度出貨量(~2023年第三季度) 來源:作者根據(jù)TrendForce Data Track數(shù)據(jù)制作

一方面,DRAM在2022年第二季度創(chuàng)下255.9億美元的紀(jì)錄后,出貨量大幅下降。到2023年第一季度降至96.6億美元,約為峰值的38%。但隨后開始復(fù)蘇,同年第三季度增至 134.8 億美元,約為峰值的 53%。

另一方面,NAND在2022年第二季度創(chuàng)下181.2億美元的紀(jì)錄后,與DRAM一樣急劇下降,到2023年第一季度跌至86.3億美元,約為峰值的48%。盡管DRAM開始復(fù)蘇,但NAND幾乎持平,在第三季度保持在92.3億美元。

為什么 DRAM 和 NAND 恢復(fù)程度不同?存儲器的出貨量由存儲器價格和每個公司的生產(chǎn)量決定。讓我們首先看看存儲價格的變化。

?DRAM 和 NAND 價格波動預(yù)測

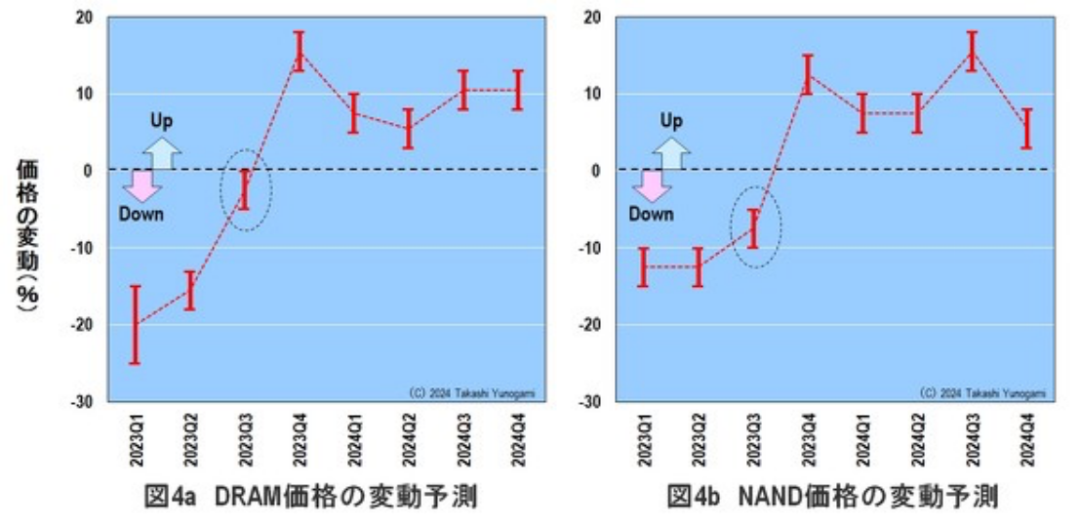

圖4是根據(jù)TrendForce高級分析師經(jīng)理Ken Kuo在中國臺灣研究公司TrendForce于2023年12月14日舉辦的研討會“行業(yè)焦點(diǎn)信息”上提供的數(shù)據(jù)創(chuàng)建的圖表。

圖4 DRAM和NAND價格波動預(yù)測 來源:Ken Kuo(TrendForce),數(shù)據(jù)來自《從全球內(nèi)存市場分析預(yù)測明年的AI未來》

從這個圖可以看出,2023年第一季度到第三季度,DRAM價格和NAND價格都將低于上一季度。不過,如果仔細(xì)觀察2023年第三季度的價格波動,DRAM降了0%-5%,而NAND降了5%-10%。

換句話說,2023年第三季度DRAM和NAND的價格都在下降,但DRAM的下降幅度小于NAND。這可能是DRAM在2023年Q1至Q3期間復(fù)蘇而NAND保持持平的原因之一。

但是,我認(rèn)為僅憑這一點(diǎn),證據(jù)就很薄弱。我覺得還有別的原因在藏著。因此,我們將分別研究DRAM和NAND的季度銷售額。

另外,預(yù)計(jì)從2023年Q4到2024年Q4,DRAM和NAND的價格變動都將呈正趨勢。如果這種情況持續(xù)下去,預(yù)計(jì)Mos記憶體將在2024年大幅恢復(fù)。

?DRAM按公司分列的季度銷售額

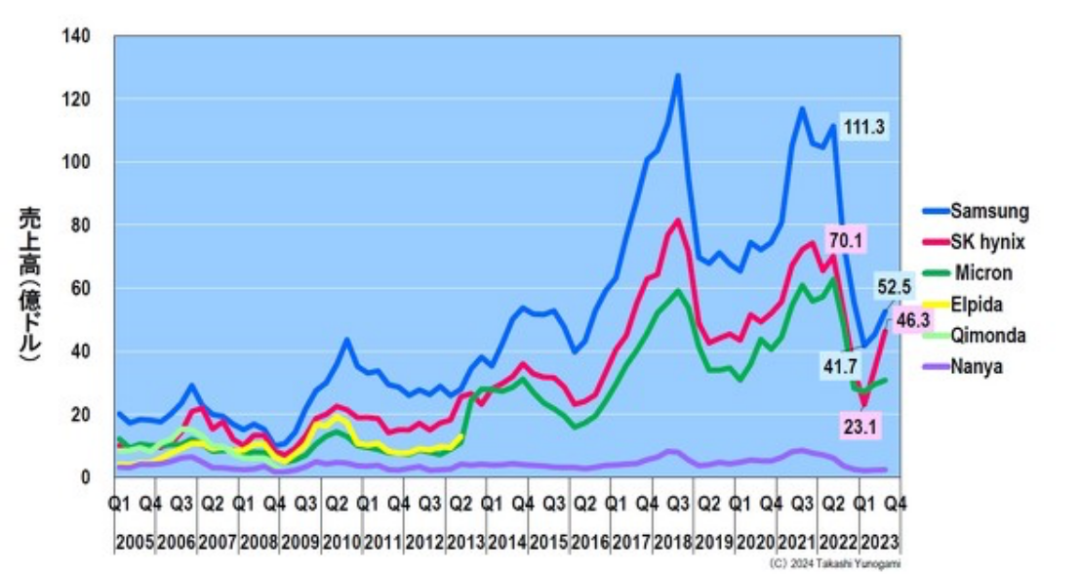

圖 5顯示了各公司的 DRAM 季度銷售額,感覺謎團(tuán)已經(jīng)解開了。SK海力士在2022年第三季度的出貨量為70.1億美元,隨后在2023年第一季度大幅下降至23.1億美元,但到同年第三季度幾乎翻了一番,達(dá)到46.3億美元。

圖5 各公司DRAM季度銷售額(~2023年第三季度)來源:作者根據(jù)TrendForce Data Track數(shù)據(jù)制作

銷售額排名第一的三星電子(以下簡稱“三星”)銷售額也從2022年第二季度的111.3億美元大幅下滑至2023年第一季度的41.7億美元,隨后在第三季度恢復(fù)至52.5億美元同年的。然而,這還遠(yuǎn)遠(yuǎn)不及SK海力士的急劇上升。此外,美光科技自2023年Q1以來基本持平。

SK海力士的DRAM銷量為何突然回升?這是因?yàn)樽?2022 年 11 月 Open AI 發(fā)布“ChatGPT”以來,生成式 AI 在全球范圍內(nèi)爆發(fā)式傳播,而 NVIDIA 的 GPU 也成為其中使用的備受追捧的 AI 半導(dǎo)體。SK海力士是GPU中使用的HBM(高帶寬內(nèi)存)占有率第一的廠商。由于HBM效應(yīng),SK海力士的DRAM銷售額急劇增長。

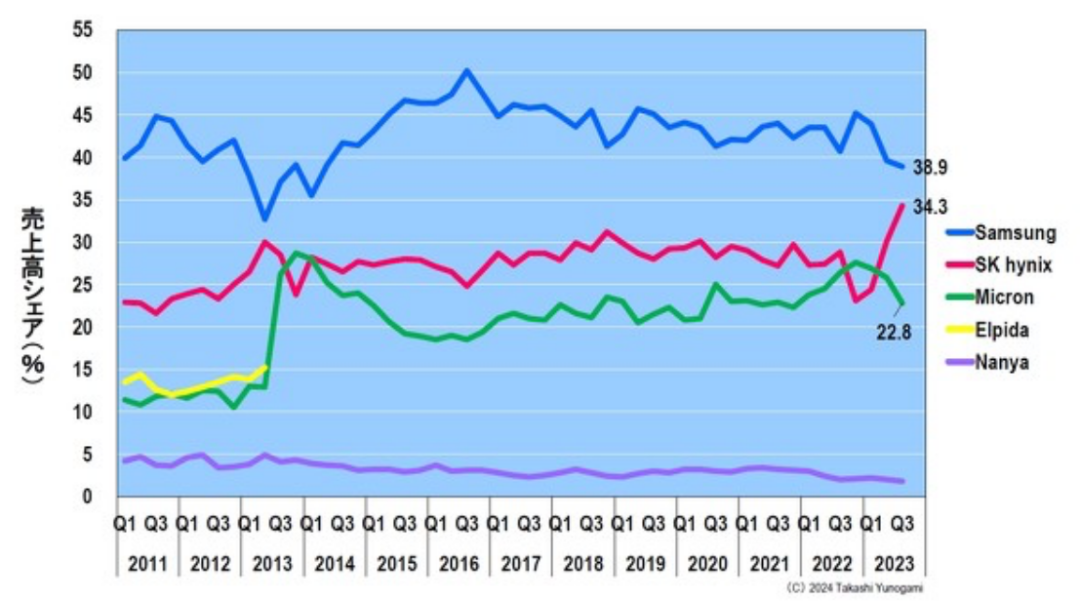

從DRAM的季度銷售份額來看,我們可以看到SK海力士正在大踏步前進(jìn)(圖6)。2023年第三季度,排名第一的三星市場份額為38.9%,排名第二的SK海力士市場份額為34.3%,差距僅為4.6%。如果SK海力士繼續(xù)以HBM作為增加銷量的武器,我認(rèn)為它超越三星也不是不可能。

圖6 各公司DRAM季度銷售份額(~2023年第三季度)來源:作者根據(jù)TrendForce Data Track數(shù)據(jù)制作

說到這里,我想岔開話題,但我想解釋一下 HBM 的前景。

?掌握DRAM制造商浮沉的關(guān)鍵的HBM

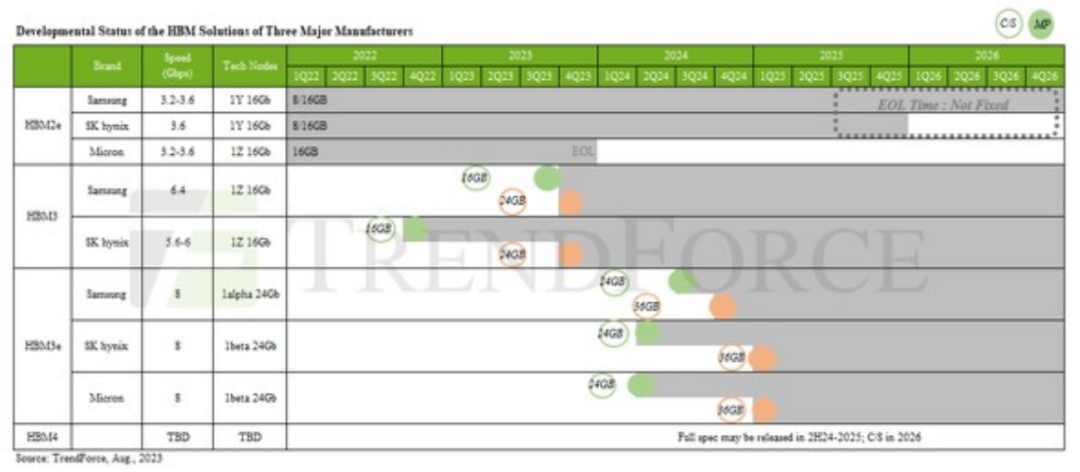

圖 7顯示了 HBM 標(biāo)準(zhǔn)以及正在開發(fā)該標(biāo)準(zhǔn)的 DRAM 制造商的路線圖。目前,NVIDIA的GPU“A100”和“A800”中搭載的是HBM2e。

圖7 DRAM廠商圍繞HBM的開發(fā)戰(zhàn) 來源:TrendForce新聞稿

此后,SK海力士和三星計(jì)劃于2023年第四季度開始量產(chǎn)HBM3。兩家公司計(jì)劃于 2024 年第一季度出貨 HBM3e 樣品,SK 海力士于第二季度開始量產(chǎn),三星于第三季度開始量產(chǎn)。

美光計(jì)劃跳過 HBM3,在 2024 年第二季度開始量產(chǎn)下一代 HBM3e,以趕上 SK 海力士(跳過幾代是典型的美光策略)。

HBM3e堆疊了8顆DDR5 DRAM,容量為24Gb,計(jì)劃安裝在NIVIDIA計(jì)劃于2025年發(fā)布的GB200中。DRAM制造商加速HBM開發(fā)的原因在于其高昂的價格。據(jù)說HBM的比特單價是PC用DRAM的10倍以上,即使成品率在50%以下,DRAM制造商也能獲得充分的利潤。

據(jù)知情人士透露,2023年7月HBM的全球月產(chǎn)能為2.5萬片,預(yù)計(jì)到2024年中期將增至每月20萬片以上。細(xì)分來看,SK海力士和三星每月各生產(chǎn)10萬顆,美光每月生產(chǎn)約1萬顆。

然而,HBM 工藝非常復(fù)雜,除了 SK 海力士之外,其他公司都可能面臨良率低下的問題。盡管如此,鑒于 HBM 的每比特成本較高,DRAM 制造商無法退出開發(fā)競爭。能否生產(chǎn)出多少優(yōu)質(zhì)HBM,是未來DRAM廠商興衰的關(guān)鍵。

其中,從2013年開始研發(fā)生產(chǎn)HBM的SK海力士任重而道遠(yuǎn)。。如果SK海力士壟斷HBM,它可能會取代長期保持領(lǐng)先地位的三星。我們回到主題吧,接下來,我們來看看NAND各公司的季度銷售額。

?NAND按公司分列的季度銷售額

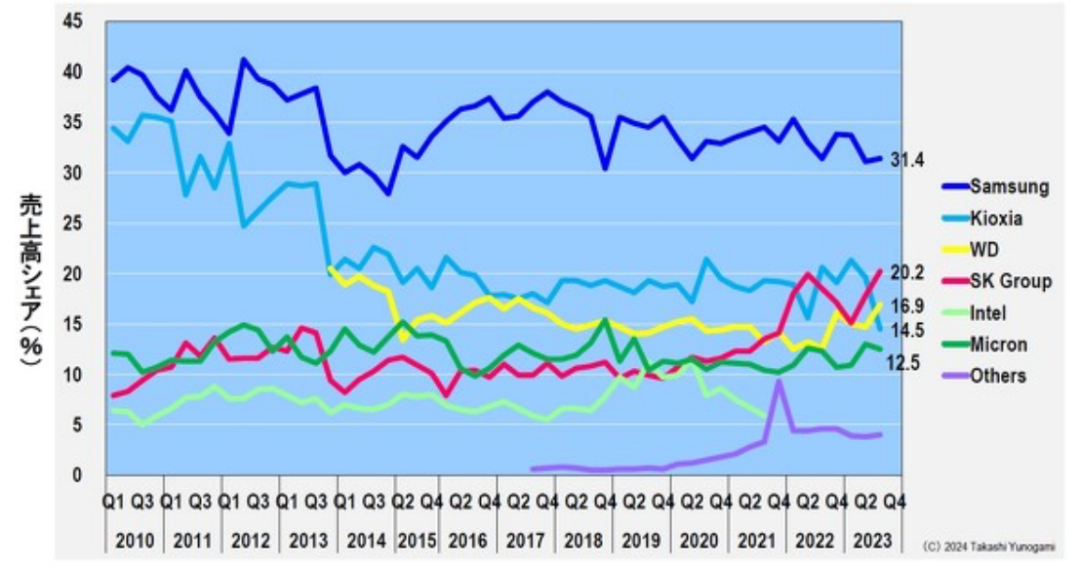

圖 8顯示了各公司的 NAND 季度銷售額。從2022年第二季度開始,所有NAND制造商的銷售額都將大幅下降。而很多NAND廠商已經(jīng)在2023年第一季度觸底反彈。盡管如此,鎧俠是唯一一家銷售額持續(xù)下降的公司。

圖8 各公司NAND季度銷售額(~2023年第三季度)來源:作者根據(jù)TrendForce Data Track數(shù)據(jù)制作

從2023年Q1到Q3,銷售額排名第一的三星持平。另外,收購美國英特爾大連工廠的第二大SK集團(tuán)也在NAND上實(shí)現(xiàn)銷售額增長。此外,美國WD(西部數(shù)據(jù))銷量也略有增長,排名第三。然而,銷量持續(xù)下滑的鎧俠跌至第四位,被SK集團(tuán)和西部數(shù)據(jù)雙雙超越。美光的銷售額也沒有增加太多,但如果美光增加,鎧俠的排名將進(jìn)一步下降。

如圖9 所示,從NAND的銷售額份額來看,鎧俠困境顯而易見。從2023年第三季度的最高份額來看,第一名是三星(31.4%),第二名是SK集團(tuán)(20.2%),第三名是西部數(shù)據(jù)(16.9%),第四名是鎧俠(14.5%),第五名是美光( 12.5%)。

圖9 各公司NAND季度銷售份額(~2023年第三季度)來源:作者根據(jù)TrendForce Data Track數(shù)據(jù)制作

鎧俠的市場份額為14.5%,是歷史最低水平,未來能否恢復(fù)市場份額尚不清楚。這是因?yàn)殒z俠因與西部數(shù)據(jù)的業(yè)務(wù)整合失敗而導(dǎo)致財(cái)務(wù)狀況惡化。

?DRAM和NAND市場何時復(fù)蘇?

全球半導(dǎo)體市場在2023年陷入低迷,預(yù)計(jì)將在2024年復(fù)蘇,創(chuàng)下歷史最高出貨量。關(guān)鍵在于包括DRAM和NAND在內(nèi)的內(nèi)存市場的復(fù)蘇。

自2022年Q2以來,DRAM和NAND的出貨量都大幅減少。這一下降在2023年第一季度觸底,但NAND持平,盡管DRAM開始復(fù)蘇到同年第三季度。分析原因后,得出了以下結(jié)論。

首先,從2023年第三季度的價格來看,兩者都比上一季度下降,但下降幅度比NAND小。也就是說,2023年Q3的價格下降幅度比較小。其次,NVIDIA對GPU的需求急劇擴(kuò)大,GPU上搭載的HBM市場份額最大的制造商SK海力士的DRAM銷售額急劇擴(kuò)大。從銷售份額來看,僅接近排名第一的三星,僅為4.6%。

換句話說,除了DRAM的價格沒有像NAND那樣下跌,以及SK海力士HBM的銷量增加之外,可以說DRAM的整體出貨值從2023年第一季度到第三季度有所擴(kuò)大。

在NAND方面,從2023年Q1到Q3,SK集團(tuán)的銷售額有所增加,而三星持平,鎧俠的銷售額持續(xù)下滑,且跌幅不減。總而言之,NAND的價格跌幅大于DRAM,而且鎧俠的銷售額下降拖累了NAND整體的出貨量。

?今后展望

那么,2022年DRAM和NAND的出貨量何時才能恢復(fù)到峰值附近呢?預(yù)計(jì) DRAM 和 NAND 的價格從 2023 年第四季度開始將出現(xiàn)正向波動。另外,在DRAM中,位單價較高的HBM產(chǎn)量將快速擴(kuò)大。因此,DRAM可能在2024年初到中期恢復(fù)到2022年的峰值附近。

另一方面,NAND沒有像HBM那樣昂貴的芯片,要到很晚的時候才能在2022年恢復(fù)到峰值,我認(rèn)為會在2024年中下旬左右。

此外,根據(jù)HBM產(chǎn)量,SK海力士有可能在DRAM市場超越三星。另一方面,NAND銷售額持續(xù)下滑的鎧俠處境危急,可能會發(fā)生某種重組。

審核編輯:黃飛

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論