電子發燒友App

電子發燒友App

目前中國正在大力發展半導體產業,但是在內存市場卻有一些缺憾,全球內存市場幾乎被美國、韓國壟斷,去年的內存價格居高不下。現在目前國內正在發展存儲芯片,國產DDR4內存邁出第一步。

2011年泰國發了一場大洪水,導致西數的硬盤工廠嚴重受損,當年硬盤出貨量暴跌,硬盤漲價,不過這場大災難最大的受害者并不是西數或者希捷,而是一年后的日本爾必達公司——2012年爾必達公司破產,直接原因是巨額虧損,當年2月底的虧損額高達56億美元,根源則是PC市場不景氣,高價的爾必達內存銷量不佳,而這背后就有泰國洪水導致HDD硬盤漲價進而抑制了PC需求的原因。爾必達沒能再撐幾年,否則四五年后的今天,內存市場如此“火熱”,區區56億美元虧損很容易在一年內賺回來。爾必達的倒下不只是一家公司破產,自此之后日本也退出了DRAM產業,這個市場逐漸被韓國、美國的三家主要公司壟斷。

半導體產業是有周期的,爾必達倒下的2012年正好內存價格跌倒谷底的時候,之后2013年開始大漲價,2014年隨著DDR4平臺進入主流市場,價格又迅速下跌,跌倒了8GB單條一度只要199元的白菜價,這讓三星、SK Hynix及美光公司的內存芯片業務舉步維艱,2016年上半年的時候美光財報中還是各種慘狀——當季營收同比下滑30%,凈虧損9700萬美元,而2015年Q2同期凈利潤9.3億美元。不過悲劇到此為止了,2016年Q3季度開始內存、閃存就持續不斷漲價了,后面的情況大家也都知道了,漲價一直持續到2018年Q1季度,目前來看內存價格依然居高不下,8GB DDR4單條典型價依然要699元——上一次的價格大概是750元,去年11月底高峰價格要900元左右。

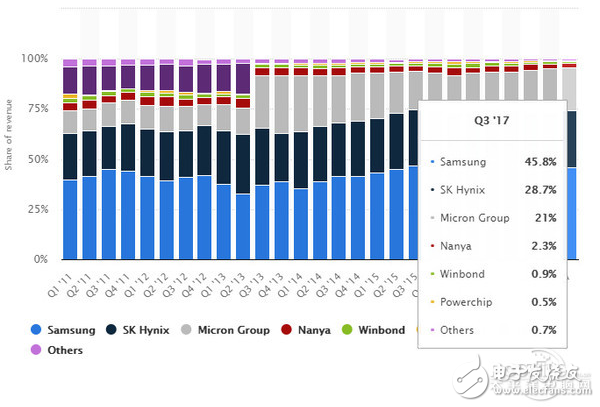

全球內存市場幾乎被美國、韓國壟斷,不知道一度主導存儲芯片市場的日本人民怎么看,會不會有“爾必達要是沒破產就好了“的感慨。日本人民能不能承受產業鏈被外國公司掌控的痛苦我們不好說,但是中國在這一波漲價大潮中承受不住了,首先是中國存儲市場比日本大得多,中國的公司從PC到數碼再到智能手機乃至行業應用都極度依賴進口閃存芯片,2016年全年進口芯片2270.26億美元,而之前一直雄踞第一的石油進口值1164億美元,在這其中內存芯片占據的份額超過20%,價值400多億美元,但中國的進口依賴率幾乎是100%,就是說沒有一家中國大陸公司能夠在市場上真正做到內存設計、生產及銷售。

當然,如果把對岸的華亞科、南亞公司算上,這確實可以為我們挽回一點點面子,不過南亞、華亞科在內存市場的份額加起來也就5%左右,而且華亞科已經被美光收購,這兩家不論技術實力還是產能都不可能跟其他三家巨頭相提并論,是無法改變市場格局的。此外,大陸人民的思想境界也比較高,不會憑空占同胞的便宜,這么大的事還是要自己來,現在的產業界也有當年“核潛艇一萬年也要搞出來”的勁頭,內存大業還是要靠我們自己。

那就來吧!

國產內存現狀:三大陣營浮出水面

中國大力發展半導體產業的雄心壯志已經是天下皆知,按照《中國制造2025》的要求,2020年國產的芯片自給率要達到40%,2025年要達到70%——中國目前的芯片自給率也就20%,內存芯片則是0,按照這個苛刻的標準,2025年達到70%自給率,留給內存產業界的時間并不多,特別是要考慮到國內上馬內存生產線,可以說是在技術、人才一窮二白的情況下實施的,其中的風險、困難可想而知。

此前的文章中我們提到了目前國內發展存儲芯片,優先發展的是閃存,閃存芯片整個行業的產值不如內存,不過技術難度也低一些,國內積累的基礎也更好一些,長江存儲的前身武漢新芯科技、兆易創新等公司在NAND、NOR閃存行業摸爬滾打了多年,已經小有基礎,率先發展閃存是水到渠成之事。相比之下,DRAM內存的門檻更高,發展難度更大,目前國內主要有三大陣營在發展內存芯片——紫光為代表的國家隊、合肥長鑫/兆易創新、福建晉華等三大陣營。

紫光旗下的長江存儲大家很熟悉了,該公司以武漢新芯科技為基礎重組而來,考慮到其背景,他們可以說是國家隊代表,不過長江存儲主要是NAND閃存,目前已經開發出了32層堆棧的3D NAND閃存,晶圓廠預計2018年下半年量產,未來還會陸續推出64層及更多堆棧層數的3D閃存。紫光旗下與內存沾邊的是子公司西安紫光國芯半導體,此前轟動網絡的紫光DDR4內存就是源于他們,而這家公司的經歷也很傳奇——最初他們是德國英飛凌公司2003年在西安設立的儲存事業部,有些玩家可能還記得英飛凌當初也是半導體市場一霸,內存、閃存乃至基帶業務都有涉及,不過也沒能跟上時代,業務各種拆分、出售(這公司現在還在),基帶業務賣給了Intel,存儲事業部拆分成了奇夢達公司,奇夢達也沒能逃脫破產命運,西安的存儲部門在2009年賣給了中國浪潮公司,隨后改組成立了西安華芯科技,他們承擔了多項國家863計劃、核高基專項中的存儲芯片項目和課題,在存儲技術上是有積累的,2015年被紫光公司收編,成立了西安紫光國芯公司,此前紫光公司在全國陸續收購、整合了一波半導體公司,最出名的就是展訊、瑞迪科。

國內發展內存的第二個基地是安徽省會合肥,對很多人來說這是個陌生的小城市,不過安徽政府也抓住了半導體發展的機遇,合肥本身在半導體產業上也有多年耕耘,聯發科、Marvell美滿電子、京東方、科大訊飛、中科38所等知名公司、單位都在合肥設立了分公司或者研究所。具體到內存芯片上,見諸報道的主要涉及兩家,一個是合肥長鑫,一個是兆易創新,我們分開來說。

合肥長鑫的內存項目在網上動靜不小,不過這家公司還挺神秘,找不到什么官網,報道出來的多是第三方視角,包括給他們建設基地、提供材料的公司等等,比較靠譜的是合肥市政府官網一篇報道,提到“在經開區,合肥長鑫高端通用存儲晶圓制造項目正在施工,該項目擬建成業界先進工藝制程的12英寸存儲器晶圓研發項目,計劃2017年廠房建成,明年上半年完成設備安裝和調試,預計下半年產品研發成功。”,而這個項目投資高達72億美元,大約494億人民幣的投資,完工后月產能可達12.5萬片晶圓,這個產能是什么概念呢?SK Hynix在中國無錫的DRAM晶圓廠月產能大約為13萬片晶圓,但這是一個持續多年的投資,合肥長鑫一次建設的產能就有這么大,規模可見一斑。

在合肥的內存項目不止長鑫一個,總部位于北京的兆易創新公司10月底宣布與合肥市產業投資控股集團達成了合作協議,項目預算大約180億元,將開展工藝制程19nm 存儲器的 12 英寸晶圓存儲器(含 DRAM 等)的研發,目標是在 2018 年12 月 31 日前研發成功,即實現產品良率(測試電性良好的芯片占整個晶圓的比例)不低于 10%。這是繼長鑫之外另一個重大DRAM項目,也是目前國產DRAM內存項目中唯一一個明確公開技術目標的,今年底完成的19nm工藝DRAM內存要求可不低,要知道三星目前最先進的DRAM公司也就是18nm工藝而已——當然,三星的是量產,兆易創新的是試產,而且良率要求很低,不低于10%就是成功了,距離量產還很遠。

第三個國產內存基地是福建晉華,晉華是福建省政府下屬的投資公司,合作方是臺聯電UMC,沒錯,就是哪個搞代工的聯電。根據報道,雙方合作的項目去年就動工了,投資約為53億美元,預計今年Q3季度試產,月產能大約為6萬片晶圓,規模比其他兩家要小一些。此外,這次的合作模式也比較奇特,聯電在代工技術上有資本,但在存儲芯片研發上早前的嘗試并不成功,而且這種東西很燒錢,現在找到了***基金合作,技術則是依賴聯電及***方面的r人才,相比之下紫光、合肥長鑫、兆易創新的項目則是強調本土研發,雖然也從日本、韓國及***公司挖了不少人才,但主動權至少在大陸公司手里。

上述三大國產內存項目中,晶圓廠大多還在建設中,進度快的也是今年下半年才開始試產,量產要等到2019年甚至更遠的時間去了,而現在真正能有成品上市的只有紫光西安國芯半導體,原因上面也說了,他們本來就有內存生產、研發的基礎,所以這段時間以來在網上曝光的國產內存都跟西安國芯有關,我們來看看西安國芯的DDR內存到底怎么樣吧。

國產內存先鋒:西安紫光國芯率先生產DDR3/DDR4內存

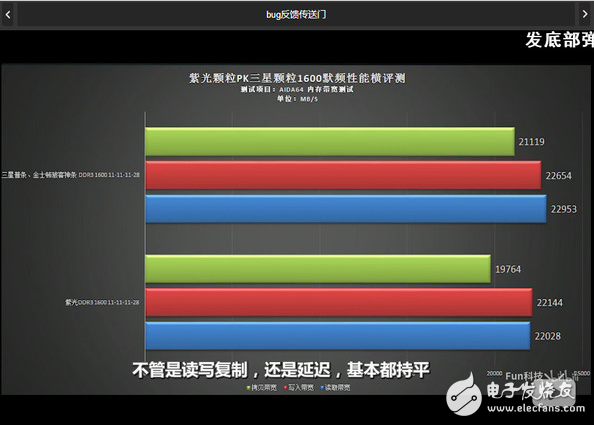

很多人沒意識到的是,西安紫光國芯的DDR3其實很早就有了,而且在不少行業已經有應用了,比如國產的神威超算等,但在消費級市場并不為人所知,也是這一波內存漲價才導致國產內存備受關注,紫光內存也在淘寶上有商家出售了,不過評測很少。在B站上,1月初Fun科技上傳了一個視頻,評測了紫光DDR3-1600 4GB內存條,有興趣的可以了解下。

從他們的描述來看,紫光DDR3-1600 11-11-11-28時序的內存條性能并不比三星、金士頓的差,不過這話其實也是很正常的廢話,內存條是很標準的產品,只要頻率、時序符合JEDEC標準,每家的內存條性能理論上都應該是一樣的,沒差距實屬正常。好在評測中他們提到紫光DDR3內存的超頻性能不錯,似乎能上到DDR3-2000頻率而不需要加壓,這時候三星、金士頓甚至都不能開機。

總的來說,紫光的DDR3內存條性能、超頻都很不錯,除了外觀略山寨之外,其他挑不出來毛病已經是好評了。

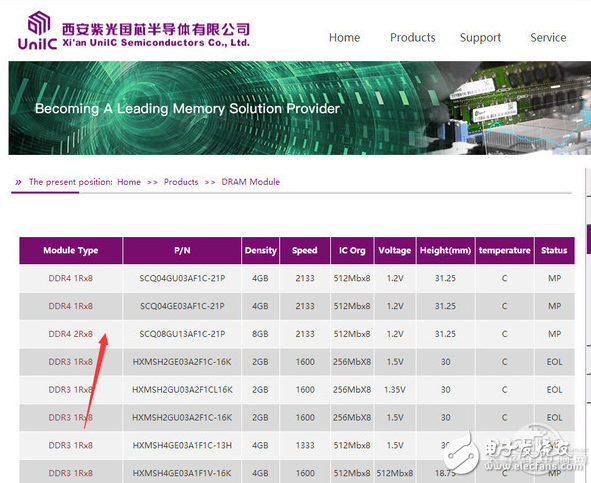

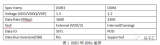

看完了有實物的DDR3,再來說說DR4內存。網絡第一次報道國產DDR4內存是一次烏龍,那次涉及的只是DDR3內存,紫光公司后來也辟謠說還沒有量產DDR4內存,不過這一次國產DDR4內存來得很快,我們前不久也報道了西安國芯官網明確提到了可以長期供貨DDR4、DDR3內存在內的芯片和裸晶圓,意味著DDR4內存國產化也有著落了,具體如下圖所示:

有意思的是,紫光國芯的中文官網上點開產品列表是沒有DDR3內存信息的,但是英文版頁面上就有三款DDR4內存條可提供,容量分別是4GB、4GB、8GB,頻率都是DDR4-2133,跟DDR3內存一樣都是最基本的規格,核心顆粒、制程工藝未知,這兩方面應該跟三星、SK Hynix的產品相差較大,畢竟國內在內存技術上落后還是挺多的。

國產內存面臨的尷尬:不止規格落后,價格也沒優勢

內存技術上我們畢竟比日本、韓國、美國落后多年,規格差點還可以忍了,不過國產內存面臨的考驗可不只是這一點,還有一個對普通消費者來說更重要的問題,那就是價格:

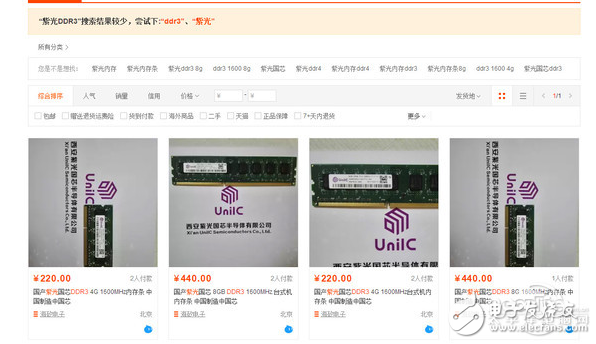

之前提到的B站up測試紫光DDR3內存時給人最大的刺激倒不是紫光內存性能多強,而是當時的價格,當時宣稱4GB DDR3只要120元,這性價比簡直吊打三星、金士頓了,不過遺憾的是當時售價可能確實如此,但淘寶上現在出售紫光DDR3內存的價格是4GB內存條220元,8GB 440元。這價格現在是什么水平呢?淘寶上雖然不乏售價較高的金士頓4GB DDR3內存條,不過隨便一找還是有很多售價150元左右的內存在售,紫光的已經沒有性價比了,而且金士頓的內存條銷量遠遠超過紫光。

最近也有紫光8GB DDR4內存條開賣,售價590元

這種情況會讓人費解嗎?許多人天真地以為國產廠商介入之后,國產內存就會迅速用價格沖擊三星、金士頓等公司,消費者能從激烈的競爭中得到實惠——這個結果值得中國玩家期待,但是現實往往很殘酷,對內存芯片這種高科技產品來說,決定成本的是廠商的技術成熟度、產能等等,在這方面先入者是有巨大優勢的,直接說就是紫光跟三星這樣硬拼,不論價格還是產能、技術都沒有勝算,畢竟嬰孩跟成人打架,幾乎是沒可能贏的。

真正出現在市場上的情況應該是——一旦紫光的閃存、內存工廠落成,并開始生產,期間會遭遇各種技術問題,良率也不會很高,但是紫光還是會用價格優勢去搶市場,背后則要承擔巨額的虧損——不過別擔心,紫光燒得起,不會像爾必達那樣破產,不僅是因為有大基金在輸血,也因為中國市場已經足夠大,2025年大概會占到全球集成電路市場份額的46%,只要能夠在中國市場站穩,紫光或者其他國產內存公司就能活下去。在這方面,中國公司已經有一個正面的例子,那就是京東方,曾經的面板產業跟現在的集成電路產業一樣都是中國最大宗進口產品之一,也都是被韓國、日本公司壟斷,中國公司燒錢拼產能、拼技術才有了京東方、天馬微電子、華星光電等國產面板領軍企業。

總結:國產內存不只是推動內存降價,還關乎中國制造業崛起

兩年來,內存漲價一事牽動著中國玩家的心,往小了說這事影響了大家的利益,買內存要多花很多錢,配被16GB內存的情況下預算至少要比之前裝機高出數百到上千元,代價高昂;往大了說,這事也關系到中國公司能不能沖擊世界最頂端的高科技行業,只要能殺出來就能達到全球第四的地位(盡管中國公司野心不止于此)。國家在強調制造升級,內存、閃存、處理器為代表的集成電路產業則是中國公司尚未大規模攻克的重點領域之一,此事也關乎大國崛起,沒有拿得出手的高科技優勢,中國制定的2025制造業目標就很難實現。

工商網監

工商網監

評論