電子發燒友App

電子發燒友App

受益于高需求和供應受限,內存公司在過去的十八個月中都賺得盆缽盈滿;

目前,NAND價格正在開始下降,DRAM價格也將在未來幾個季度內轉頭向下,這意味著我們可能會面臨小幅度供過于求的局面;

過去,一家內存公司收益良好就意味著其它所有公司也都過得不錯,但是,隨著供過于求局面的出現,這種情況正在發生變化;

在新格局中,我們應該把這些內存公司視為互相競爭的公司,而不是一榮俱榮的盟友了。

2018年4月27日,美光科技、三星電子和SK海力士因涉嫌操控DRAM價格被集體起訴。訴訟指控這三家公司密謀限制內存供應,從而人為推高內存器件的價格。

不到一個月,2018年5月25日,中國商務部反壟斷部門的官員約談美光科技,“表達了對PC DRAM產品價格持續上漲的擔憂和關切。”

盡管這三家公司存在暗中串通或密謀共同欺騙客戶的嫌疑,但是實際上他們是競爭對手,因為他們的產品都面向相同的市場。

水漲船都高

在過去的一年中,我們看到這些內存公司產品平均銷售價格(ASP)及其股價的爆發性增長。因此,一家公司發布靚麗財報都會推升其它公司的股價。

例如,2018年7月26日的一篇文章中指出,“SK海力士發布財報后美光科技的股價出現上漲。”在SK報告了季度業績之后,美光科技的股價在緊接著的周四交易日中上漲了1.6%。

該文章的一條評論指出,一家內存公司的需求強勁意味著另一家內存公司同樣需求強勁:“SK海力士預計下半年DRAM價格走強,而美光科技的DRAM貢獻了公司營收的65%。”

SK海力士最新的盈利報告顯示,SK海力士的收入同比增長55.0%,環比增長18.9%,創下歷史最高營業利潤,利潤同比增長82.7%,環比增長27.6%。美光公司的股價對此做出了正面的呼應。

潮起終將潮落

之前的DRAM市場以PC為中心,但是現在,它的需求不僅來自PC,還來自移動設備和服務器等其他應用。只不過,所有的半導體器件(不只是DRAM)都是周期性的,這種周期性主要是由兩個因素造成的:

1、新一代智能手機推出之前對器件的購買造成了周期性的需求。比如,在9月份新款iPhone推出之前,內存需求都會提高,隨后需求減弱,直到第二年再遵循類似的周期。

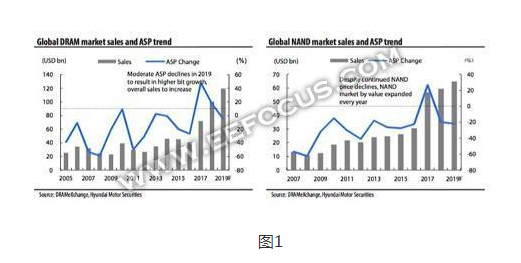

2、產能過剩之后都會經歷因資本支出減緩導致供應不足的時期。換句話說,芯片制造商會建設晶圓廠或增加生產線以增加產能,以滿足預期的需求。但是,芯片制造商沒有能夠看清未來的水晶球,也沒有和競爭對手就為了滿足需求而增加多少產能而協調合作。因此,在需求上升之前通常都會出現產能建設過剩的情形,然后再經歷需求超過供應的供應不足期,制造商再次建設更多產能,如此往復。圖1顯示了2006年、2010年、2014年和2017年的DRAM市場銷售和平均銷售價格的變化趨勢。

今天的存儲器行業已經和2000年有了很大不同。芯片公司門正在利用“即時制造技術以監控供應和需求。”2016年,美光科技的管理層沒有投資建設任何新的晶圓廠,導致了持續至今日的供不應求局面。

也許DRAM行業最大的錯誤發生在2000年,當時有分析師警告說,DRAM需求預計會放緩至半導體行業1993年衰退以來的最低水平。但是,Gartner的分析師則聲稱,缺乏即將上線的新DRAM產能意味著未來的內存供應無法滿足OEM廠商的需求,即使芯片供應商努力縮小線寬和硅片尺寸并提高良率,也無法滿足新需求。

事實證明,Gartner錯得離譜,導致整個半導體行業幾乎崩潰。最終用戶因為擔心未來供應不足,購買雙倍需求的DRAM,芯片制造商建設了更多晶圓廠來滿足他們臆想中的需求。結果,2001年,沒有人再購買DRAM了,整個DRAM行業庫存損失超過了100億美元。

這次的供應不足還有一個非常重要的因素,即設備購買不一定會導致產能增加,這是真的。

在DRAM生產上,這三家公司都在向更低工藝尺寸遷移。三星目前正在轉向1ynm工藝,而SK海力士和美光科技正在轉向1xnm工藝。

事實證明,這次工藝遷移很難實現較高的良率,而且,這些遷移增加了芯片制造的處理步驟,導致晶圓產出出現“自然下降”。通常,從一個節點遷移到下一個節點會導致產能下降5-10%。

為了抵消這種“自然衰退”,需要增加產能,這可以通過建設新的晶圓廠、生產線以及購買設備來實現。最終的結果就是,2017年內存芯片廠商的設備采購增加了60%而產能并沒有增加。

SK海力士的財務情況

圖2總結了SK海力士的財務情況,2018年第二季度,DRAM的位出貨量增長了16%,平均銷售價格增長了4%。由于行業供應增加,NAND Flash的位出貨量增長了19%,平均銷售價格則下降了9%。

SK海力士受到了智能手機銷售放緩的影響。SK海力士在發布2018年第一季度財報的一篇新聞稿中表示:

“由于手機需求疲軟,以及盡管服務器需求依然強勁但生產天數減少,導致DRAM的位出貨量季度環比下降了5%。不過,由于所有DRAM產品類別價格均勻上漲,我司產品的平均銷售價格上漲了9%。

由于手機部門銷售疲軟,NAND Flash的位出貨量下降了10%,平均售價下降了1%。”

該公司的新聞稿指出:

“SK海力士將把工作重點放在推動尖端工藝的大規模生產以應對市場需求上。因此,我們將持續擴大1X nm工藝器件在服務器和手機DRAM銷售中的比例,預計這種器件的需求會很強勁。同時,公司還計劃擴展最先進的72層3D NAND,并努力順利提供高密度移動解決方案和企業級SSD。

同時,SK海力士將于今年9月底在清州完成新晶圓廠的潔凈室建設。考慮到潔凈室中的設備設置時間,新晶圓廠預計將從明年年初開始投入生產。此外,無錫晶圓廠的潔凈室空間擴建計劃將于今年年底完成。”

顯然,SK海力士將繼續在工藝上取得進展,并投資增加產能和獲得市場份額。在2017年的高光歲月里,當DRAM和NAND芯片供不應求時,一家公司的收入增長是個所有人都歡迎的好消息,這意味著需求持續增長,從而能夠帶動競爭對手的營收增長。

三星電子的財務狀況

三星的財務數據如圖3所示,但不包括剛剛報告的2018年第二季度數據。該圖表明,雖然存儲器行業似乎正在同步發展,但是實際上,如果比較SK海力士(圖2)和三星電子(圖3)的情形,他們的增長并不同步。

比如,SK海力士2017年的DRAM出貨量同比增長了25.2%,平均銷售價格上漲了53.1%,而三星電子的DRAM出貨量僅增長了16%,平均銷售價格漲幅也低于SK海力士,為44.8%。

NAND部門的差異更加明顯,SK海力士2017年NAND產品的位出貨量同比增長了17.1%,平均售價增長了35.1%,而三星的NAND 位出貨量增長了26.4%,平均銷售價格增長僅為19.1%。

市場份額

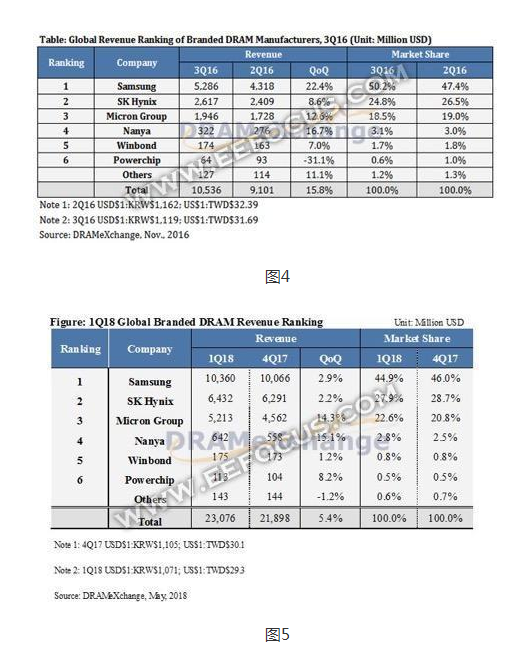

這些公司之間的另一個差異是市場份額占比。三星在DRAM市場中的份額從2016年第三季度的高位50.2%下降至2018年第一季度的44.4%,美光科技同期的DRAM份額則從18.5%增長至23.1%。圖4和圖5說明了這些數據變化。

資本支出

存儲器公司正在投資建設新晶圓廠和購買設備,以增加產能。

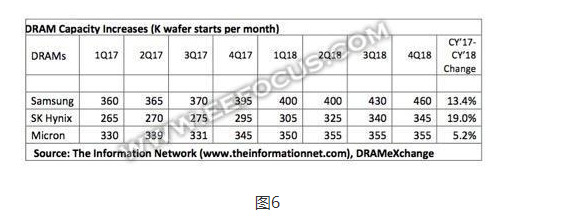

圖6顯示,2018日歷年的DRAM產能將比2017日歷年增長5.2%至19.0%。相比之下,2017年的DRAM設備支出較2016年增加了81%。

有趣的是,美光預計2018日歷年的DRAM產能增長率最低。而它在2016年第四季度至2018年第二季度的營業利潤卻增長了3637%。

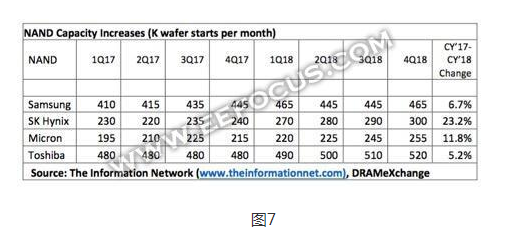

圖7顯示,與2017日歷年相比,2018日歷年NAND產能僅增長5.2%至23.2%。而2017年NAND設備支出較2016年增長58%。

三星電子在存儲器上的投資將在2018年降至11萬億韓元(99億美元),其中DRAM投資9萬億(81億美元),NAND投資2萬億韓元(18億美元)。

為了擴大下一代芯片和閃存的產能,SK海力士去年的資本支出創下10.3萬億韓元(98億美元)的記錄,并計劃將其2018年的資本支出增加到15萬億韓元(134億美元)。

美光科技的資本支出也高達81億美元,但低于其他兩家制造商。

三星電子的DRAM和NAND位出貨量增長率應該分別為25%和45%。不過,這不是增加投資的結果,而是1x nm DRAM和64層NAND產線的效率高于預期的結果,這得益于更高的良率、更出色的晶圓廠布局和物流體系。三星計劃于2019年在位于平澤的晶圓廠開始量產10nm LPDDR 5芯片。

SK海力士已宣布計劃在其位于韓國利川的總部建造一座新的存儲器工廠。這座位于利川、面積高達53,000平方米的工廠將于2018年底開工建設,計劃于2020年10月完工。SK海力士計劃在這家新工廠投資3.5萬億韓元(31.2億美元)。此外,SK海力士還在繼續擴大利川M14工廠的產能。它還計劃于9月底在完成其位于清州的新工廠的潔凈室設備的安裝,該工廠將于2019年初投產。在中國,SK海力士預計將在2018年完成其無錫工廠潔凈室的擴建。

美光準備在2018年至2019年在其***工廠擴大其10nm級別DRAM芯片的生產。美光位于***北部桃園的工廠將于2018年下半年進入1Xnm的生產并將于年底遷移到1Ynm工藝節點上。其位于臺中的工廠將在2019年下半年放棄1Xnm產品的量產后遷移到更新的1Znm工藝上。

中國晉華的12英寸晶圓廠有望在9月份進入20nm或30nm DRAM芯片的試生產,中國最近通過禁售美光科技的部分產品來保護本土的存儲器產業,這也可能影響存儲器行業未來的發展態勢。

Innotron最近推出了19nm工藝的8Gb DDR4產品的樣片,預計也將在2019年上半年開始量產這顆芯片。

中國的長江存儲科技有限公司正于本季度開始生產其32層NAND芯片樣片,并計劃從2019年年底開始量產64層產品。

東芝存儲器業務部門剛剛在日本的巖手縣舉行了新型BiCS 3D NAND閃存工廠的奠基儀式,該工廠預計將于2019年年底完工,預計其長期合作伙伴西部數據將參與該項目。

東芝今年夏天將在四日市開始啟用其Fab 6/第一階段工廠。此舉將幫助其在未來幾個月內增加BiCS 3D NAND閃存的產量,Fab 6/第二階段工廠預計將于明年進行部署。

競爭

當存儲器市場的供需不平衡時,存儲器公司的股價和芯片平均銷售價格同步上漲和下降。目前,盡管仍然存在大量需求,但是隨著產能的增加,內存市場正日趨走向供需平衡。目前NAND的平均銷售價格已經開始下降,預計DRAM的價格也會在2018年下降。

投資者需要認識到,不同的存儲器公司的股票不會再因為某一家公司業績良好就都呈現同步上漲了。這些公司正在競爭客戶,而且在即將到來的供過于求的情況下,客戶可以隨時更換內存供應商。這時,供應商可能會通過低價來贏得或維系客戶,這就意味著內存供應商不再是盟友,而變成競爭對手了。

順便說一句,這種概念并非我所首創,美光科技早在其10-K報告中表達了這種觀點:

“我們在內存和存儲市場面臨包括英特爾、三星電子、SK海力士、東芝和西部數據等多家公司的激烈競爭。其中一些競爭對手是擁有更多資源投資新技術的大公司或者聯盟,他們擁有更多資金把握增長機會,抵御市場低迷。競爭對手的聯合可能會使我們處于競爭劣勢。此外,中國等政府已經向我們的一些競爭對手或者市場新進入者提供重要的資金援助。我們的競爭對手也在尋求增加硅片容量和單晶圓存儲位數,這可能導致全球供應的顯著增加,并加大價格下行壓力。無論是增加新設施,提高產能利用率,還是將其他半導體生產資源重新分配到內存和存儲上,這些都會導致未來全球內存和存儲產品供應的增加。在這種情況下,如果需求沒有同步增長,必將導致我們產品平均銷售價格的下降,并對我們的業務、經營業績或財務狀況造成重大不利影響。我們有很多大規模量產內存和存儲產品都是按照行業通用標準規格制造的,因此和競爭對手的產品具備相似的性能特性。對于這些產品而言,主要靠價格和性能來競爭,性能的范圍包括運行速度、功耗、可靠性、兼容性、尺寸和外形。對于我們其他產品而言,主要競爭因素則是性能而不是定價。”

工商網監

工商網監

評論