LGD OLED TV面板的主流產品已開始從55” FHD/4K向65” 4K邁進

LGD OLED TV面板的主流產品已開始從55” FHD/4K向65” 4K邁進

CINNO Research 資深分析師Louis產業調查研究表明,LGD長期以來作為大尺寸OLED TV面板的全球獨家供應商,為維持行業主導地位及領先優勢,近年來采取了產品+產能并重的策略。

產品升級上,LGD OLED TV面板的主流產品已開始從55” FHD/4K向65” 4K邁進。65”是LGD新建的G10.5產線的經濟切割尺寸,G8.5產線也可以通過套切方式生產該尺寸。該技術得益于LGD豐富的WOLED制程技術積累,對潛在競爭對手規劃中的G8.5產線產品,可以形成規格優勢。而在其他應用領域,LGD實現了WOLED技術的可卷曲TV以及88” 8K等超高、特殊規格面板生產,可有效阻擊其他廠商,形成差異化競爭。

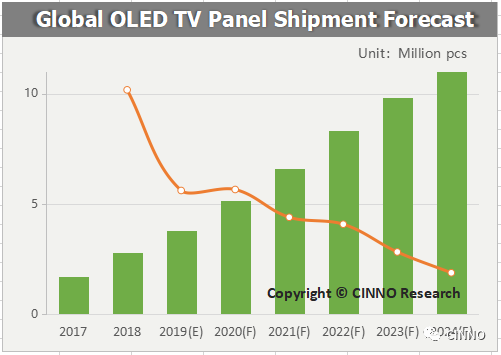

產能方面,廣州G8.5和坡州P10 G10.5相繼投產后,LGD OLED TV面板產能將得到極大擴充。如果產線投產進度順利,預計到2023年,LGD全部設計產能面積將達到2018年水平的3倍以上,基本與OLED TV需求增長同步。根據CINNO Research全球OLED供應鏈報告數據顯示,預計到2024年,全球OLED TV出貨量將達到1100萬片。

產品升級上,LGD OLED TV面板的主流產品已開始從55” FHD/4K向65” 4K邁進。65”是LGD新建的G10.5產線的經濟切割尺寸,G8.5產線也可以通過套切方式生產該尺寸。該技術得益于LGD豐富的WOLED制程技術積累,對潛在競爭對手規劃中的G8.5產線產品,可以形成規格優勢。而在其他應用領域,LGD實現了WOLED技術的可卷曲TV以及88” 8K等超高、特殊規格面板生產,可有效阻擊其他廠商,形成差異化競爭。

LGD 10.5代線預計2022年上半年量產,投資產能規模約為3萬/月,主要以65吋以上的超大尺寸OLED為主。而擴大投資部分的產能1.5萬/月,估計要到2023年上半年量產。

LGD在2015年11月時為P10的工廠基建和部分設備投資了1.84萬億韓幣(約人民幣107億元)。去年7月時以3萬/月產能為目標,決策進行初期2.8萬億韓幣(約人民幣166億元)的OLED投資。

本次是針對原有3萬/月產能的OLED蒸鍍剩余部分投資和新增1.5萬/月產能的追加制程設備部分投資,總計3萬億韓幣(約人民幣175億元)。

打造完10.5代線OLED生產基礎后,LGD在超大尺寸TV市場的競爭力會有進一步提升。除了原有的TV市場以外,還可以投產Wallpaper、CSO、Rollable等差異化產品以擴大OLED應用領域,還可以為挖掘出新市場做出貢獻。

LGD將針對原有OLED工廠和10.5代線工廠進行戰略營運,提升效率和效益。坡州的8.5代、廣州的8.5代、坡州10.5代工廠將根據各地區最優尺寸和需求進行產能分配,提升生產效率和市場應對能力。尤其利用混切技術提升玻璃利用率和產量,通過成本革新加強收益。

大尺寸OLED生產Infra擴大后,OLED主流化趨勢也將會提速。現在銷售OLED TV的品牌廠為15家,每年不斷有新增OLED陣營的品牌廠。2013年最初為LG電子,而后有中國的創維、康佳、長虹、海信,日本的索尼、東芝、松下,歐洲的飛利浦、Grundig、Lowe、Mets、B&O、Vestel等多數企業加入到OLED陣營。預計未來會有更多企業品牌會加入到此陣營。

隨著全球TV廠的加盟,2013年僅為20萬臺的大尺寸OLED,到2018年已突破290萬臺,去年接近380萬臺。根據市調機構IHS,2021年銷量預計會到770萬臺、2022年可到1000萬臺。

需求暴增后,全球唯一的OLED TV面板制造商LGD的產能增加會進一步提升全球TV市場中OLED的比重。

LGD表示:公司將通過10.5代線的成本、生產效率等競爭力基礎,引領超大尺寸新市場、新應用領域的擴大,堅固OLED領域的領導地位。

-

電子元件

+關注

關注

94文章

1332瀏覽量

56418 -

LGD

+關注

關注

1文章

210瀏覽量

29181

原文標題:OLED TV面板 | LGD 2023年產能面積將翻3倍!預計2024年全球面板出貨達1100萬片

文章出處:【微信號:CINNO_CreateMore,微信公眾號:CINNO】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

顯示器4K高清認證

4K視頻傳輸的接口對比

支持4K的dp接口適配器有哪些

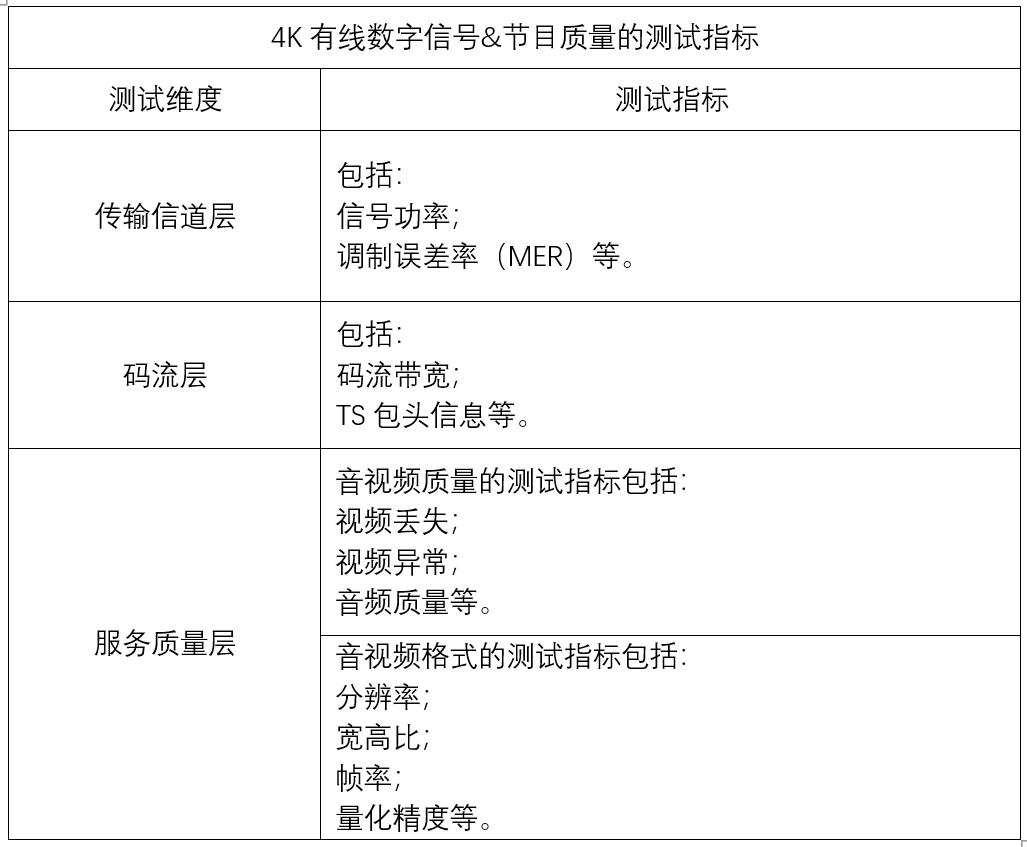

4K有線數字電視節目質量測試方法

使用dp接口播放4K視頻的技巧

一體化機芯新紀元:4K高清技術深度解析

工商網監

工商網監

評論