半導體一周要聞

半導體一周要聞

蔣尚義:集成系統成后摩爾定律趨勢,大陸應著力建立生態系統

半導體應用市場的演變也觸發了新的商業契機,從1980年大型電腦、1990年PC、2000年手機、2010年智能手機的驅動力將在2020年演變為多元應用市場,以往主要的芯片掌握在少數供應商手中,而近年來多元化應用需要各類的芯片,芯片的需求更多元化,市場將不再掌握在少數廠商手中。

因而,為應對上述技術和產業的變化,解決封裝和電路板的瓶頸,通過集成系統來使得使芯片之間連接的緊密度和整體系統性能類似于單一芯片,從而使成本降低,效能增加。依據不同系統,針對各單元的特殊需求,選擇合適的單元經由先進封裝和電路板技術重新整合稱之為集成系統,這將是后摩爾時代的發展趨勢。系統集成可由子系統集成開始,比如以往GPU與8個DRAM集成,通過先進封裝整合成一顆芯片,大幅提升效能。

對于國內半導體產業的發展,建議一是建立三套完整的生態環境,分別針對高性能如電腦,低耗能如物聯網和消費性產品如手機等的需求。它們工藝不一,可根據工藝完善相關的生態基礎建設,政府應扶持產業建立相關標準,包括工藝、IP,從而讓產業受益。二是加速后摩爾時代的布局,布局集成系統,開發集成系統的技術和建造所需的整體生態環境。如果集成系統是正確路徑,大陸在集成系統優先布局,建立完整的生態環境,有望在后摩爾時代領先,在全球市場競爭中取勝。

王匯聯:中美貿易沖突倒逼產業提速,應重新審視國內半導體政策

據不完全統計,2018年中國在建及規劃Fab產線總共33條,包括21條12英寸線、11條8英寸線,其中特色工藝線16條、邏輯產線9條、存儲產線8條。SEMI數據顯示中國晶圓產能2019年占到全球16%,2020年將增至20%。

但是,遍地開花的晶圓廠的背后也存在不少的問題。王匯聯指出,首先是本土代工自供給能力不足(中芯+華虹合計國內市占率僅24%);其次國內在28nm以下先進制程仍然空白,國內設計公司依賴外資晶圓廠代工;第三,本土代工廠50%左右營收仍然依靠國外設計公司。現在看來,特色工藝差異化競爭及制程迭代將為本土廠商帶來機會。

王匯聯強調,看似熱鬧不差錢中國集成電路產業,企業依靠自身實力的研發投入、規模化投入嚴重不足,例如集成電路A股上市企業平均研發費用僅為6.86億元人民幣,科創板企業則僅為1.2億元。另一方面,資本市場的VC、種子基金投入芯片的資金并不多,地方政府創業、引導資金是中國最大的種子、VC。在科技資源有限的情況下,科技資源分配弊端、科技創新支撐產業發展、技術轉移轉化的體制性、機制性障礙凸顯,國資監管、導向是主要問題。中國主要科技資源仍然掌握在體系中,效率低下,文化、利益格局、機制體制不支持向工業界、市場化轉移。

最后,王匯聯強調,在摩爾定律逼近物理極限,驅動市場出現拐點的今天,由單一產品驅動模式向碎片化、多樣性的市場形態轉變,在這個時間點,特別是中國的市場環境,技術創新、產品創新在商業中的權重在加大,而不僅僅是資本和規模。特朗普發起的中美貿易戰變相地督促了中國半導體產業學習、改進參與國際競爭的策略和手段。

中環股份8英寸硅片產能達30萬片/月,并實現批量供應

近日,中環股份在內蒙古呼和浩特中環光伏產業園接待了來自安邦資產、安信證券、博時基金等上百家投資機構的調研。

在12英寸半導體硅片方面,中環股份積極開展12英寸產品的研發和認證工作,天津工廠已建成2萬片/月產能試驗線,其中是國內第一家、全球第三家做12寸powerSemi的工廠,目前有10家左右客戶認證階段,宜興工廠將在2019年下半年實施建設。

刁石京:中國半導體發展要從整體布局轉為重點突破

刁石京表示,過去中國的集成電路幾起幾落,現在又再次發力,走到這個時候,面對任何情況都需要堅定信心。從全球產業來看,按國際機構的預測今年整體產業規模會萎縮大約14%,這給中國集成電路產業也帶來了新的挑戰。

在國內的經濟情況方面,刁石京提到了去年經濟學家總結的四大事件:鼓勵企業信心、去杠桿、質押風險和中美貿易戰。其中,中美貿易摩擦還在進行當中,刁石京認為其后續影響遠不只這些,這使得經濟走到了一個新的階段,而在這樣一個非常漫長的時期中,又對產業的發展提出了更加深入的思考:在此情形下,要做什么?怎么做?

老杳:中美貿易戰加速產業轉移不是危言聳聽

老杳表示,過去一年是驚心動魄的一年,中美貿易戰大家都有感受,但其實還不止這些,如果說過去30年是歐美日韓產業向中國轉移,那么未來30年是中國制造向海外轉移,比如印度、向東南亞,甚至向墨西哥轉移。

老杳指出,現在中國IC設計公司超過了三千家,客觀來講感覺還是有一些問題。從過去十年海思的發展可以看得出來,要招聘最好的人才,提供最專業的管理,還要有耐心,兩年不行五年,五年不行十年,這也給中國IC從業者提出了挑戰,如何做得更好,為自己的公司和產業帶來好的發展。

老杳表示,十幾年前成立手機中國聯盟時,中國有上百家手機企業,現在只剩下華為、OPPO、vivo、小米等,中國手機產業過去十年也將是中國半導體未來的十年,之前是魚龍混雜,未來是只剩下巨頭,如果要發展,一定要占領高端市場。

老杳認為,中美貿易戰之后會加速各個產業的進程,這不是危言聳聽。據統計,去年中國手機產量降低了8千萬部,而印度增加了5千萬部,去年印度手機產量超過2億部,而這個過程還在加劇,給未來中國的產業帶來非常大的挑戰。

臺積電5nm門檻有多高?傳流片費用就要3億元!

華為與蘋果都是第一批嘗鮮臺積電7nm工藝的客戶,據了解,臺積電第二代7nm EUV工藝的流片費用大約為3000萬美元,大約在2億人民幣左右。

臺積電5nm全光罩流片費用大概要3億人民幣,而且費用還不包含IP授權,所以目前看來只有蘋果和華為海思準備切入到這一最先進的工藝節點,其他家芯片廠都還在考慮階段。

臺積電首席財務官何麗梅日前表示,臺積電5納米制造工藝預計將于2020年上半年實現量產,這意味著蘋果公司的下一代A系列處理器將率先采用5納米制造工藝。

打造SK海力士全球海外最大封裝測試基地,重慶項目或于9月投產

據悉,SK海力士重慶項目二期項目完成后,一期工程和二期工程合并產能將是現有產能的2.5倍。年生產芯片將有望接近20億只。屆時,重慶公司芯片年產量將占到整個SK海力士閃存產品的40%以上,成為其全球海外最大的封裝測試基地。

SK海力士封測二期項目累計投資12億美元建設NAND Flash封裝測試生產線,2013年5月10日,作為市級重點引進項目,重慶與韓國SK海力士半導體公司簽訂協議。

20190718臺積電法說memo

1. 2Q19營收2410億元(+9.2%QoQ,-1.4%YoY),GM 43.0%(q+1.7ppts),opm31.7%(q+2.3ppts),eps 2.57元。Shipment 2308片12”約當,fx 31.11(先前展望已30.85)

2. revenue breakdown by node: N7 21%/N10 3%/N16 23%/N20 1%/N28 18%/N40&45 11%/N65 8%/N90 3%/ 0.11&0.13um 2%/ 0.15&0.18um 8%/0.25um and above 2%

3. revenue breakdown by platform: smartphone 45%/HPC 32%/iot 8%/auto 5%/DCE 6%/ others 4%. Growth rate by platform(qoq): smartphone 5%/hpc 23%/iot 15%/auto 3%/DCE -3%/others -2%

4. DOI 76 days from 79days in 1Q19 vs 74 days in 2Q18

TSMC 3Q19 sales guidance of 17.4-18.7% QoQ growth (or USD 9.1bn -9.2bn vs consensus of 8.9bn)

全球首顆北斗三號芯片正式發布

近日,全球首顆全面支持北斗三號民用導航信號體制的高精度基帶芯片“天琴二代”正式發布,這枚由北京合眾思壯科技股份有限公司(以下簡稱合眾思壯)打造的最強北斗芯片,未來將作為北斗導航發展的核心技術力量,推動北斗三號的產業化應用與落地。

2016年5月20日合眾思壯發布第一代“天琴”芯片,支持北斗二代民用導航信號和中國精度星基增強信號,推動了北斗高精度的產業發展。時隔3年,第二代“天琴”芯片問世。

相較于“天琴一代”,天琴二代最明顯的提升在于其單一芯片實現了對全星座全頻點的支持,特別是加入了對北斗三號民用導航信號體制的支持,這使得搭載天琴二代的高精度產品能夠接收到北斗三號系統的所有導航信號。

北方華創上半年凈利1.28億元,同比增長7.87%

7月17日,北方華創發布2019年半年度業績快報,公司2019年1-6月實現營業總收入165,464.30萬元,同比增長18.63%,營業利潤18,747.24萬元,同比增長12.53%,歸屬于上市公司股東的凈利潤12,836.78萬元,同比增長7.87%。

公告稱,北方華創主要產品為電子工藝裝備和電子元器件。2019年上半年公司電子工藝裝備主營業務收入124,685.92萬元,比上年同期增長17.13%;電子元器件主營業務收入39,795.62萬元,比上年同期增長22.49%。

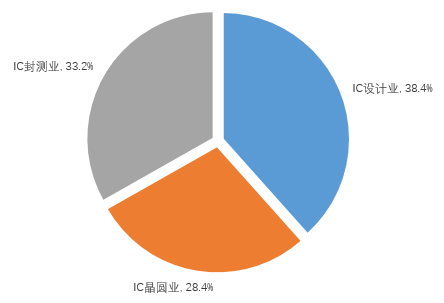

中國半導體產值中為何邏輯芯片貢獻程度最高?

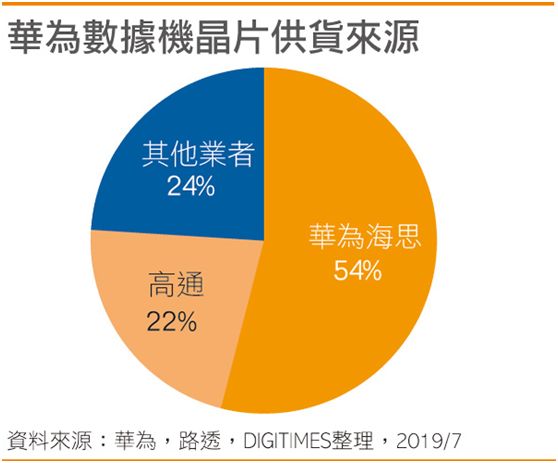

華為數據芯片供貨源

上海兄弟微億元泛半導體高純設備集成項目落戶海寧科技綠洲

7月16日,上海兄弟微電子技術有限公司(以下簡稱“上海兄弟微”)泛半導體超高純設備集成項目正式簽約落戶上海漕河涇開發區海寧分區“海寧科技綠洲”。

該項目總投資1 億元人民幣,將在漕河涇海寧分區內投資建設超高純設備集成制造項目,主要從事超高純特氣系統輸送設備、電子特氣廢氣處理系統、超純化學品輸送系統等產品的研發生產。

據介紹,上海兄弟微電子技術有限公司成立于2000年,是一家專注于電子特氣及化學品輸送系統之設備及工程的公司,曾參編了《特種氣體系統工程技術規范》、《大宗氣體純化劑輸送系統工程技術規范》、《電子工廠化學品系統工程技術規范》等國家標準。

半導體設備廠商芯源微闖關科創板

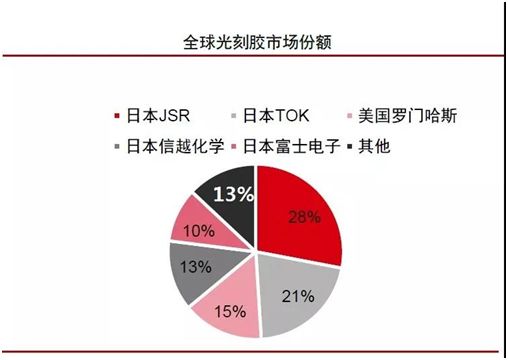

芯源微成立于2002年,是由中科院沈陽自動化研究所發起創建的國家高新技術企業,專業從事半導體生產設備的研發、生產、銷售與服務,主要產品包括光刻工序涂膠顯影設備(涂膠/顯影機、噴膠機)和單片式濕法設備(清洗機、去膠機、濕法刻蝕機),可用于6英寸及以下單晶圓處理及8/12英寸單晶圓處理。

作為國內半導體裝備制造企業,芯源微的股東陣營強大。截至招股書簽署日,芯源微的前五大股東依次為先進制造(持股22.75%)、中科院沈自所(持股16.67%)、科發實業(持股15.77%)、國科投資(持股10.83%)、國科瑞祺(持股7.14%);此外,沈陽科投持股2.38%,排名第八大股東。

在芯源微的股東中,中科院沈自所、科發實業以及沈陽科投均為帶有“SS”標志的國有股東,國科投資則為帶有“CS”標志的國有實際控制股東。其中,中科院沈自所為中國科學院舉辦的事業單位,科發實業是遼寧省國資委100%實際控制企業。

科創板受理工作仍在如火如荼地進行中。日前,上海證券交易所披露了沈陽芯源微電子設備股份有限公司(以下簡稱“芯源微”)的科創板上市申請獲受理。

招股書顯示,芯源微本次擬公開發行股票數量不超過2100萬股,占發行后公司股份總數的比例不低于25%,募集資金3.78億元,投入高端晶圓處理設備產業化及研發中心項目。

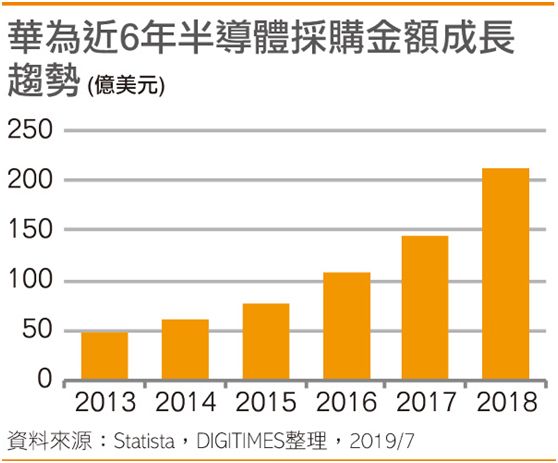

華為近6年半導體釆購金額

于燮康預估2019年上半年中國IC銷收仍將有6%的增長

據江蘇省半導體行業協會(JSSIA)調研整理,2019年上半年中國集成電路銷售收入預估將達到2890億元,同比增長6%。其中:IC設計業1111.1億元,同比增長9%;IC晶圓業820億元,同比增長11.2%;IC封測業958.9億元,同比下降1%。

明年動工!臺積電3nm廠再添新進展

臺積電的3 nm技術也已經進入全面開發的階段,預計將于2022年正式量產。而競爭對手三星也已經宣布了3nm以下的工藝路線圖,在3nm節點將會啟用GAA晶體管,預計將于2021年量產。

月16日,據經濟日報報道,臺積電3納米寶山廠都市計劃變更案件正式通過。據了解,臺積電預計投資超過6,000億新臺幣興建的3納米寶山廠,將于2020年動工,最快2022年底量產。

應用材料推出Endura制造系統,存儲芯片革命就靠它了

以Endura Clover PVD為例,應用材料公司表示它由9個晶圓處理反應室組成,全都是在真空、純凈狀態下整合的,這也是業界第一個大規模量產用的300mm MRAM系統,其中每個反應室可以沉積5種不同的材料,而制造MRAM芯片至少需要30種不同的材料沉積操作,部分材料沉積層比人類的頭發還要細小50萬倍,達到了亞原子級別的精度,制造過程極其復雜也極其精密。

東芝存儲更名為Kioxia鎧俠,取自日語與希臘語組合

新聞稿中表示,Kioxia取自日語kioku和希臘語axia,前者意為“記憶(存儲)”,后者意為“價值”。兩者融合為Kioxia,代表以“記憶(存儲)”提高價值的使命,也構成了該公司的基礎愿景。Kioxia將開創新的內存時代,對大容量、高性能存儲和數據處理的快速增長的需求,希望在未來作為領先的可持續發展的內存生產商。

據雅虎財經、金融時報等外媒報道,東芝存儲今天宣布將于2019年10月1日正式更名為Kioxia Holdings Corporation。同時Kioxia將同期更新為所有東芝存儲公司名稱。此外,其中文名為鎧俠。 東芝電子(中國)有限公司名稱將于2020年春季更改。

不看好市場,德州儀器建廠計劃延遲

根據德州儀器公司發給該州官員的一封信中顯示,德州儀器將在Richardson投資31億美元建設半導體工廠,但這個計劃要被推遲兩年。

此前,根據美國媒體SourceToday在2018年9月的報導稱,如果一切按計劃進行的話,德州儀器將在Richardson的晶圓廠將于2019年開始興建,并于2022年正式營運量產。但就目前的消息來看,這個計劃并不如當初預想的那樣順利。

ASML二季度賣出10臺EUV光刻機

Peter Wennink 強調,邏輯芯片市場的需求主要來自于客戶加速7 納米及以下先進制程節點的投資。而艾司摩爾在2019 年第2 季總計接獲10 臺EUV 極紫外光系統的訂單。當中有部分將被用于生產DRAM 芯片。至于,面對當前市場諸多不確定因素下,艾司摩爾2019 年的整體營收目標將維持不變,2019 年對艾司摩爾來說仍是成長的一年。

荷商微影設備制造大廠艾司摩爾(ASML)展望今年下半年,指出「我們看到記憶體客戶需求趨弱,邏輯客戶的需求走強」,預期邏輯芯片客戶的強勁需求將可補償記憶體市場的需求減緩,邏輯芯片市場的需求主要來自客戶加速7納米及以下先進制程的投資。

公司預估第3季銷售金額將季增15.38%。

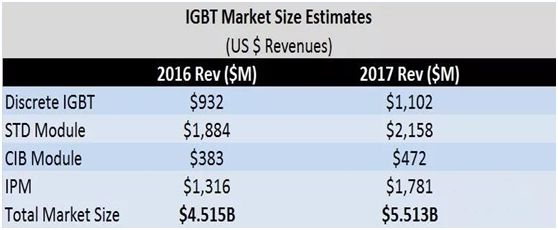

2017 IGBT Sales

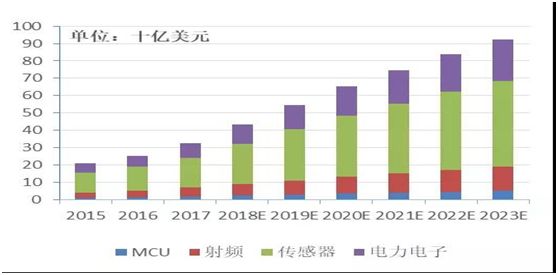

IoT對于市場拉動預測

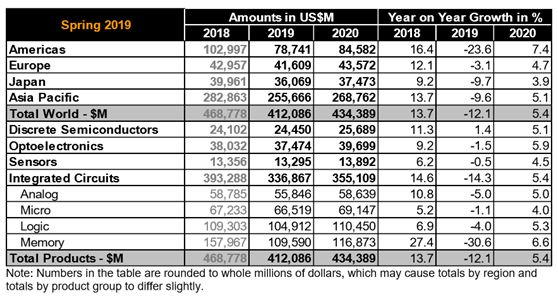

The Worldwide Semiconductor Market is expected to be down 12.1 percent in 2019, recovering by 5.4 percent in 2020

WSTS每年有兩次預測,分別為春季及秋季,十分重要,以下是2019年 Spring預測

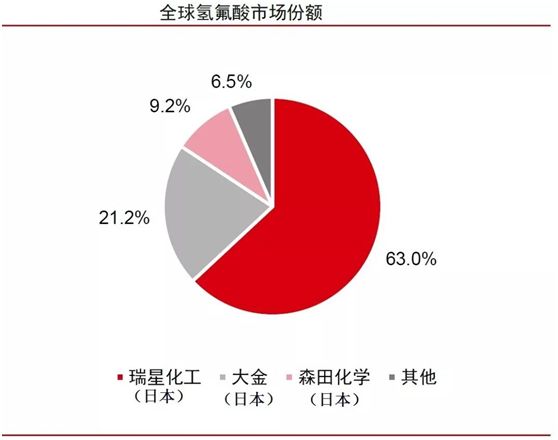

全球高純氫氟酸市場

莫大康:浙江大學校友,求是緣半導體聯盟顧問。親歷50年中國半導體產業發展歷程的著名學者、行業評論家。

-

半導體

+關注

關注

334文章

27010瀏覽量

216301 -

封裝

+關注

關注

126文章

7784瀏覽量

142723 -

電子元件

+關注

關注

94文章

1334瀏覽量

56420

原文標題:(2019.7.22)半導體一周要聞-莫大康

文章出處:【微信號:TruthSemiGroup,微信公眾號:求是緣半導體聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

全球半導體巨頭近期聚焦哪些創新?

日海通服一周連續中標金額近億元

谷歌云配置失誤致澳大利亞UniSuper基金停運一周

美科技巨頭一周蒸發9500億美元 七大巨頭1周市值蒸發超7萬億

半導體發展的四個時代

同星智能未來一周展會,誠邀您參加新能源動力系統技術周

工商網監

工商網監

評論