") 科創(chuàng)板火了!市場上就起了激起如此大的反響呢?

科創(chuàng)板火了!市場上就起了激起如此大的反響呢?

7月驕陽似火,樓市卻一如往昔,冷冷清清,與之形成對應的是,科創(chuàng)板的熱烈火爆場面。無論機場、高鐵、酒樓或咖啡廳,總有一波人面露興奮,熱情地討論著和科創(chuàng)板相關的話題。那么,為什么科創(chuàng)板一經(jīng)推出,就在市場上激起如此大的反響呢?

01

科創(chuàng)板的意義,不亞于改革開放?

上海證券交易所副總經(jīng)理劉逖,在一次會議中公開致辭表示,——科創(chuàng)板不是簡單的在現(xiàn)有資本市場、股票板塊之上新增一個板,它承擔了雙重的使命,一方面承擔著資本市場全面深化改革的重任,另一方面,承擔支持科技創(chuàng)新、引領經(jīng)濟發(fā)展向創(chuàng)新驅(qū)動轉(zhuǎn)型的歷史使命。

有人認為,“科創(chuàng)板對中國的意義,不低于建國和改革開放”。1949年我們建國,人民站起來了;1979年我們改革開放,人們逐漸富起來了;而2019年的科創(chuàng)板確立,會讓我們逐漸變成科技強國,屹立在世界之巔。

層出不窮的芯片事件、5G事件、貿(mào)易戰(zhàn)等,都是巨龍猛獸表面的角力,真正的看不見硝煙的戰(zhàn)場,卻是:科技創(chuàng)新。這就是國家加急成立科創(chuàng)板的大背景。科創(chuàng)板是國家核心戰(zhàn)略在資本市場重要的配套和落地,以此為切入點,撬動整個科技創(chuàng)新的產(chǎn)業(yè)鏈。

02

科創(chuàng)板速度,到底有多快?

科創(chuàng)板的成立有多快?當年中小企業(yè)板從籌劃到設立花了5年,創(chuàng)業(yè)板更是歷時10年方才揭開帷幕,這次只用了220天!更值得一提的細節(jié)是,證監(jiān)會和上交所推出正式稿的時點均在凌晨。分秒必爭,可見一斑。

“科創(chuàng)板速度”的推力,來自規(guī)則設計者們深耕易耨、直面改革的勇氣。科技強國已經(jīng)上升到國家戰(zhàn)略。這也給國內(nèi)廣大投資者帶來了新的投資機會。許多人都摩拳擦掌、躍躍欲試,意欲掘金科創(chuàng)板。傳言道,投資科創(chuàng)板,就是投資中國的未來。

那么,為什么個人投資者,對科創(chuàng)板出如此大的熱情,未來2-3年,科創(chuàng)板新股投資對于個人投資者,具體有哪些魅力呢?在證券業(yè)從業(yè)28年、曾創(chuàng)辦國內(nèi)第一家獨立基金銷售平臺“基金買賣網(wǎng)”的資深人士薛某,在一次電視臺采訪中,透露出如下6點。

1.從政策初衷看,國家設立一個新的板塊,政策層面往往更注重它的平穩(wěn)起步。尤其是在中國,“開門紅”的政策訴求比較強烈。以國有控股為主的金融機構資金則更能較好領會這種政策意圖。

2.從參與熱情看,對于新板塊,市場資金關注度通常比較高,參與熱情旺盛,大量資金瓜分少量股票,往往會大幅推升股價。從首批科創(chuàng)基金發(fā)行時,1000億資金“哄搶”70億基金份額,就能感受到這種參與熱情之高。

3.從發(fā)行機制看,科創(chuàng)企業(yè)IPO發(fā)行時,可以選擇將公開發(fā)行股票的20%-30%用于向戰(zhàn)略投資者配售,同時要求戰(zhàn)略投資者至少鎖定1年,這實際上是減少了新股的供給,有利于股價上行。

4.從跟投機制看,科創(chuàng)企業(yè)IPO上市,保薦機構被強制要求參與戰(zhàn)略配售,即參與跟投2%-5%的公開發(fā)行股票,同時鎖定期設置為2年,這將倒逼保薦機構盡責盡責,推薦真正優(yōu)秀企業(yè)上市,同時也必然增強市場投資信心。

5.從定價機制看,科創(chuàng)板建立的是以專業(yè)機構投資者主導的市場化發(fā)行定價體系,將過往參與詢價、盲目報價的個人投資者剔除后,有助于形成合理的發(fā)行價,使得新股投資所蘊含泡沫和風險大幅降低。

6.從投資運作看,通過購買專業(yè)機構發(fā)行的科創(chuàng)板新股投資產(chǎn)品參與,還能進一步降低投資風險,比如眾祿基金公司,專注新股投資研究及實戰(zhàn)20年,被業(yè)內(nèi)成為“新股權威”、“打新專家”。

03

高門檻,體現(xiàn)政策歧視個人投資者?

然而監(jiān)管層針對科創(chuàng)板設置了門檻,可謂“去個人投資者化”。同樣,許多金融機構也紛紛揭示,個人投資者直接參與科創(chuàng)板投資的風險,簡而言之,也有6處痛點。

1.科創(chuàng)板開戶機制有門檻。個人投資者參與科創(chuàng)板股票交易需要滿足開戶前20個交易日日均資產(chǎn)不低于50萬元,且具備24個月以上的證券交易經(jīng)驗,俗稱“50萬+2年”的開戶門檻。按照去年年底交易所公布的數(shù)據(jù),科創(chuàng)板僅有300萬合格投資者。

2.科創(chuàng)板發(fā)行機制不利于新股申購。在科創(chuàng)板新股發(fā)行環(huán)節(jié),網(wǎng)上初始發(fā)行比例不高于30%,回撥后也不高于40%,網(wǎng)上新股發(fā)行數(shù)量少,中簽率相對較低。也許你想?yún)⑴c網(wǎng)下新股發(fā)行,但目前發(fā)行規(guī)則不允許個人投資者參與網(wǎng)下發(fā)行。

3.科創(chuàng)板交易機制高波動。科創(chuàng)板企業(yè)IPO的前5個交易日無漲跌幅限制,隨后實行20%的漲跌幅限制,波動幅度相比當下A股要大很多。波動加大對個人的風險承受能力和資金安全構成直接考驗。

4.科創(chuàng)板上市企業(yè)估值定價難。傳統(tǒng)A股投資,我們可以用市盈率、市凈率、股息率、ROE、PEG等方法為個股估值,但是科創(chuàng)板上市的企業(yè)全部是科技創(chuàng)新企業(yè),有的甚至還沒盈利,這些企業(yè)當下財務指標可能不好看,但未來成長潛力巨大,如何對科技創(chuàng)新企業(yè)定價,將是擺在所有投資者面前最大的難題,個人投資者往往只能憑感覺來估價,這樣無形中就隱含了較大風險。

5.與機構投資者競爭不占優(yōu)勢。科創(chuàng)板試圖建立以機構投資者為參與主體的網(wǎng)下詢價體系和交易體系,期待為科技創(chuàng)新企業(yè)合理估值,“50萬+2年”的參與門檻使得科創(chuàng)板機構投資者的占比明顯提升。個人投資者與機構投資者相比,在研究專業(yè)深度、風險控制、資產(chǎn)配置、選股擇時方面均不占優(yōu)勢,直接與機構競爭,或?qū)⒊蔀闄C構投資者的“韭菜”。

6.科創(chuàng)板企業(yè)退市風險更大。科創(chuàng)板總體實行“寬進嚴出”的政策,相比傳統(tǒng)A股,科創(chuàng)板在信息披露和強制退市環(huán)節(jié)都進一步強化,目前設有重大違法類、交易類、財務類、規(guī)范類等強制退市條件,普通投資者缺乏對企業(yè)的深入調(diào)研分析,一旦買到即將退市企業(yè),虧損風險較大。

04

掘金科創(chuàng)板,有哪些合適的姿勢?

如此一來,個人投資者,到底有哪些合適的方式掘金科創(chuàng)板、分得一杯羹呢?朝野公認的聲音就是:借道公募基金,間接參與科創(chuàng)板投資。目前市面上參與科創(chuàng)板投資的公募基金或服務,共有如下四種類型,各有利弊,分析如下。第一種,戰(zhàn)略配售基金。戰(zhàn)略配售基金通過戰(zhàn)略配售的方式參與科創(chuàng)板投資,如匯添富、南方、招商等,通常會有較長的戰(zhàn)略配售期。目前市場上的科創(chuàng)主題戰(zhàn)略配售基金,均采用封閉式管理,封閉期為三年,每半年打開一次申購,影響中小投資者的流動性需求。

第二種,科創(chuàng)主題基金。該類基金投資范圍要求至少80%的非現(xiàn)金基金資產(chǎn)投資于全市場的科技創(chuàng)新股票,但并不限于科創(chuàng)板。首批科創(chuàng)主題基金在4月底已經(jīng)發(fā)行,一日售罄,1000億資金搶籌70億份額,不足10%的比例配售。這類基金的特點是“僧多粥少”,配售按基金賬戶進行分配,基金賬戶參與人數(shù)越多,利潤將可能分攤得越薄。

第三種,科創(chuàng)打新基金,即“可投科創(chuàng)板的老基金”。在部分老基金的合同里,包含“打新”條款,可參與主板、創(chuàng)業(yè)板、科創(chuàng)板打新。這類基金的特點是“魚龍混雜”,對于絕大部分個人投資者來講, 由于缺乏專業(yè)度、選基經(jīng)驗、信息能力、研究分析能力、談判能力等,難以甄選出優(yōu)質(zhì)的“打新基金”。

第四種,科創(chuàng)打新基金組合。這種方式目前最受個人投資者關注。科創(chuàng)打新基金組合通常由4-6只“打新基金”組成,主打科創(chuàng)板新股投資(含網(wǎng)下新股配售),通過分散配置來分散單只基金的打新中簽率波動風險,并進一步增強收益的穩(wěn)定性。

以“薛掌柜科技創(chuàng)新基金組合”為例,2019年4月上旬,被譽為“基金組合專家”的“薛掌柜”,率先推出主打科創(chuàng)板新股投資的“科創(chuàng)基金組合”(建議百度),該組合通過配置3-10只精選的科創(chuàng)板打新公募基金,參與科創(chuàng)板新股投資。

該基金組合的底層資產(chǎn)為公募基金,主配債券,同時配置銀行股、消費股等波動小、股息率高的股票,滿足網(wǎng)下配售的市值要求。在確保資產(chǎn)安全穩(wěn)健運行的基礎上,通過傳統(tǒng)A股打新和科創(chuàng)板打新來增強收益,助推投資者科創(chuàng)板投資最終收益的實現(xiàn)。

眾祿基金是一家什么樣的公司,在打新方面有哪些優(yōu)勢?“薛掌柜”服務又有哪些特色呢?

中國是世界上獨一無二的、新股投資能夠獲得類固定收益的一個資產(chǎn)品類。正因為如此,眾祿基金對新股投資這個領域,有著持續(xù)的跟蹤、研究和實戰(zhàn)。眾祿基金公司(全稱為“深圳眾祿基金銷售股份有限公司”)成立于1999年,創(chuàng)始人為薛峰。20年來,眾祿基金將新股投資作為一個特殊資產(chǎn)類別,進行長期的研究及實戰(zhàn)。

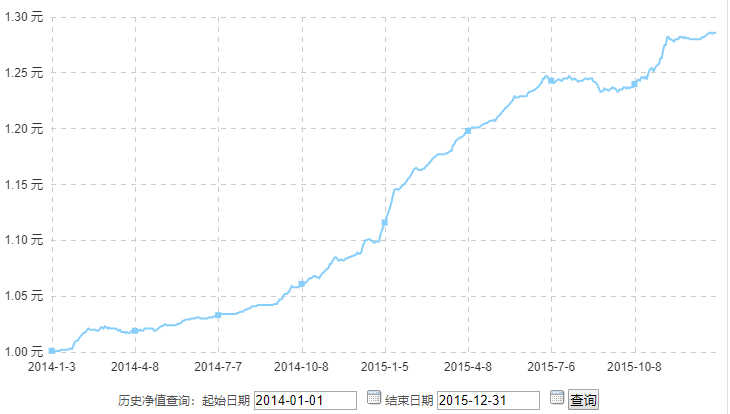

2013年,眾祿基金定制了國內(nèi)第一支公募新股申購的基金(國泰民益,代碼160220),這只基金開創(chuàng)了中國普通投資者,能夠通過公募基金去享受到專業(yè)投資者獲取網(wǎng)下優(yōu)先配售的一個優(yōu)先權。在隨后2年內(nèi)(2014-2015年)給投資者帶來了年化13.4%的回報。迅速引發(fā)同類產(chǎn)品規(guī)模超過1萬億。

國泰民益A凈值收益曲線;數(shù)據(jù)來源:基金買賣網(wǎng)(歷史收益不代表未來表現(xiàn),投資需謹慎)

05

科創(chuàng)板打新,能獲得穩(wěn)健收益嗎?

“薛掌柜”隸屬眾祿基金平臺,2007年開創(chuàng)性推出基金組合服務,期間歷經(jīng)了4次迭代,2019年被正式納入中國證監(jiān)會發(fā)布的基金銷售業(yè)務規(guī)范(征求意見稿)。12年前,薛掌柜推出基金評級系統(tǒng),通過多項指標的定量跟蹤和分析,對基金產(chǎn)品進行初次篩選。接下來,對篩選過的基金產(chǎn)品進行定性研究,包括對基金經(jīng)理的投資理念、基金產(chǎn)品的資產(chǎn)情況以及基金公司的管理制度進行深度分析,二次篩選基金產(chǎn)品。然后,對基金進行盡職調(diào)研分析。

“薛掌柜”采用資產(chǎn)配置理念,通過每年對20多家基金公司進行實地考察和調(diào)研,與130多位基金管理人當面溝通,并研讀1200多份研究報告,最終構成基金組合。目前薛掌柜平臺除了新構建的“科技創(chuàng)新基金組合”服務,還有“新中產(chǎn)基金組合”服務、“全球配置組合”服務等。

就“薛掌柜科技創(chuàng)新基金組合”來講,該組合具有如下特點:

1.獲取科創(chuàng)板設立新股紅利。科創(chuàng)板支持科技創(chuàng)新企業(yè)直接融資,是金融供給側(cè)改革重要一環(huán),也是中國未來大國戰(zhàn)略的關鍵點,社會各界高度重視,科創(chuàng)板開啟新股紅利可期。

2.較低風險獲取穩(wěn)健收益。根據(jù)歷史新股表現(xiàn)來看,近5年上市新股前30日內(nèi)上漲比例超99.65%,中小板和創(chuàng)業(yè)板新開板運行穩(wěn)健,新開立前3個月內(nèi)上市股票運行90日平均收益分別為73.27%和83.51%。(過去收益不代表未來,請審慎投資)

3.提升科創(chuàng)板新股中簽率。科創(chuàng)板的承銷機制傾向于以公募為主的網(wǎng)下投資者,配置比例為60~80%,且公募保險等合計分配比例不低于網(wǎng)下配售份額的50%,本服務主要精選新股策略公募基金,有望提升新股中簽率。

4.精選打新基金提高收益。眾祿基于對于新股申購市場的長期研究和新股申購策略使用方的跟蹤了解,在與管理團隊充分溝通了解的基礎上,精選優(yōu)質(zhì)品種構建組合池,提高組合業(yè)績。

5.動態(tài)持倉跟蹤。新股申購基金對于打新市場發(fā)行速度、規(guī)模和資金容納量非常敏感,眾祿基于多年打新市場研究動態(tài)跟蹤持倉運行情況,及時作出應對操作,保持組合穩(wěn)健運行。

6.嚴格風控措施。本組合實時跟蹤配置基金的運行情況,及時發(fā)現(xiàn)風險因素并處理,嚴格控制波動和風險。

“薛掌柜科創(chuàng)基金組合”起投門檻1000元;流動性好,無封閉期,可隨進隨出;由打新權威專家團隊,全程提供服務,包括甄選基金、策略支持、構建組合、過程跟蹤、風控把關等。是個人投資者間接參與科創(chuàng)板投資的較優(yōu)選擇,目前已經(jīng)上線工商銀行深圳市分行官網(wǎng)及融e生活APP。

-

科技創(chuàng)新

+關注

關注

0文章

51瀏覽量

11802 -

科創(chuàng)板

+關注

關注

4文章

894瀏覽量

27535

原文標題:科創(chuàng)板徹底火了!不夠門檻打新,借道基金上車值不值?

文章出處:【微信號:zgtrend,微信公眾號:智谷趨勢】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關推薦

勝科納米即將科創(chuàng)板IPO上會

武漢新芯集成電路科創(chuàng)板IPO申請獲受理

科創(chuàng)板開市五周年|芯海科技榮獲“年度最具創(chuàng)新力科創(chuàng)板上市企業(yè)”

佰維存儲榮獲“2024最具價值科創(chuàng)板上市企業(yè)”

喜報 | 芯聯(lián)集成榮獲“2024最具創(chuàng)新力科創(chuàng)板上市公司”獎

聯(lián)蕓科技科創(chuàng)板IPO申請成功過會

聯(lián)蕓科技沖刺科創(chuàng)板

柔性LED顯示屏究竟為何能在市場上如此受歡迎呢?

國產(chǎn)中間件領軍企業(yè)中創(chuàng)股份登陸科創(chuàng)板

中創(chuàng)股份今日登陸科創(chuàng)板

中創(chuàng)股份科創(chuàng)板掛牌上市

中創(chuàng)股份成功登陸科創(chuàng)板

成都華微科創(chuàng)板開啟申購

德聚技術IPO被受理,擬于上交所科創(chuàng)板上市

力合微上榜科創(chuàng)板上市公司價值30強

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論