關于MEMS現狀以及未來的發展分析

關于MEMS現狀以及未來的發展分析

法國市場調查公司Yole Développement于6月10日(歐洲時間)公布了2018年MEMS(微機電系統,Micro-Electro-Mechanical System)全球市場趨勢及MEMS元件(Device)廠商的TOP30企業排行榜。據預測,2018年MEMS企業TOP30的總銷售額比2017年增加了5%,增至103億美元(約人民幣700.4億元),如果把全球MEMS市場規模看做是106億美元(約人民幣720.8億元)的話,TOP30企業的總銷售額占據了約90%的份額。

在過往的一年中,Broadcom和Robert Bosch(Bosch)仍然領跑全球 MEMS行業。幾乎所有企業都呈現穩定的年增長(2017至2018年),只是比上一年度(2016至2017年)略弱。業界的TOP1(Broadcom,博通)和TOP2(德國Robert Bosch,德國博世)的銷售額都是14億-15億美元(約人民幣95.2億-102億元),形成了“寡頭現象”,遠遠超過TOP3及后續企業。

MEMS制造商分析

2018年MEMS廠家的銷售額排名TOP30,

(單位:百萬美元)(圖片出自:Yole Développement)

Yole認為,各大MEMS企業在2018年增長略低于預期的情況,反映出對半導體行業正在進行溫和的重新調整。但不要曲解這個結果,事實上,2018年是半導體行業迄今為止發展最好的一年。只是2017至2018年的增長率約為 15%,相對2016至2017近21%的增長率有所回落。這可能與2018年第四季度智能手機和汽車銷售走弱(包括終端產品和MEMS)、導致庫存積壓有關。

市場研究和戰略咨詢公司Yole預計,去庫存將在2019年初(第1-2 季度)逐漸結束,隨后MEMS將在今年剩余時間內出現溫和的增長。

TOP1的Broadcom自2017年來連續兩年保持首位,2015年為TOP4,2016年超過ST Microelectronics(意法半導體)和Texas Instruments(TI,德州儀器),上升為TOP2,2017年超過Bosch位居首位。對Broadcom保持首位起到決定性作用的是RF MEMS,其中,隨著智能手機頻率的增加,RF(射頻,Radio Frequency)的頻率帶寬濾波器和前端模塊(Front End Module)的需求逐步增加。今后隨著5G的引進,需求將會更加上漲。不過,排名第5的美國的Qorvo雖然也把RF MEMS作為主打產品,其收益卻減少了。關于收益減少的原因,據Yole分析,Qorvo處于從6inch轉移到8inch的平臺時期,所以生產發生了延遲現象。

關于排名TOP2的Bosch,據Yole的技術、市場分析師Dimitrios Damianos透露說,幾乎所有的新車都要搭載Bosch的5個MEMS,全球約50%的智能手機都要至少搭載Bosch的1個MEMS。據預測,今后Bosch與Broadcom的“斗爭”將會愈演愈烈。

TOP3的ST(意法半導體)是IDM企業,也是全球最大的MEMS代工廠,不僅提供車載、工業、民用等方面的MEMS產品,作為全球最大的MEMS Foundry,也為其他公司代工生產MEMS。

TOP4的TI與其他MEMS廠商形成鮮明對比,這2年來其銷售額在不斷減少。據分析,其主力產品DLP(Digital Light Processing,即數字光處理,基于數字微鏡元件來完成的可視數字信息顯示技術。數字微鏡元件,即Digital Micro-mirror Device,簡稱“DMD”)的市場趨于飽和,現在TI正在推進開拓車載等新的市場。

TOP6的惠普過去幾年在消費打印機市場的表現一直走下坡路,但隨著噴墨頭品牌的收入實現增長,如今開始恢復元氣。

MEMS麥克風巨頭樓氏(Knowles)公司發展喜人,消費產品業務走高是原因之一,不僅限于智能手機,還包括耳機等產品等;

中國上榜的企業有TOP11的歌爾股份,TOP23的瑞聲科技AAC,兩家企業跟17年的排名沒有變化。但Goertek的表現走弱,全球手機銷售疲軟可能是原因所在。AAC呈增長之勢。

在微測輻射儀方面,FLIR和ULIS受益于其多元應用的優勢(最重要的是個人視覺系統、消防、無人機和傳統的熱成像、軍事、監視)而實現逐年增長。

在TOP30中,日本企業占據10家,分別為:TDK為TOP9,相比17年的第8落后了一名,Panasonic為TOP10,電裝為TOP14,佳能為TOP16,AKM(即旭化成Microelectronics)為TOP17,村田制作所為TOP18,Alps電氣為TOP21,愛普生為TOP27,歐姆龍為TOP29,Sony Semiconductor Solutions為TOP30。

當索尼躋身排行之時(盡管處于末尾),Formfactor已掉出排名之列。First Sensor目前正在與TE Connectivity進行了高級收購談判,以微弱劣勢未能排入前30名之列。

MEMS Foundry分析

MEMS代工主要有兩種類型:IDM廠商提供的MEMS代工,以及獨立代工廠提供的MEMS代工。其中,獨立的代工廠包括集成電路代工廠和純MEMS代工廠。

目前,提供MEMS代工的IDM廠商主要有ST、索尼、TI等;臺積電是全球最大的晶圓代工廠,其MEMS代工業務也排在行業前列。全球領先的純MEMS代工廠有Silex Microsystems、Teledyne DALSA、Asia Paci?c Microsystems、X-FAB 、Innovative MicroTechnology等。

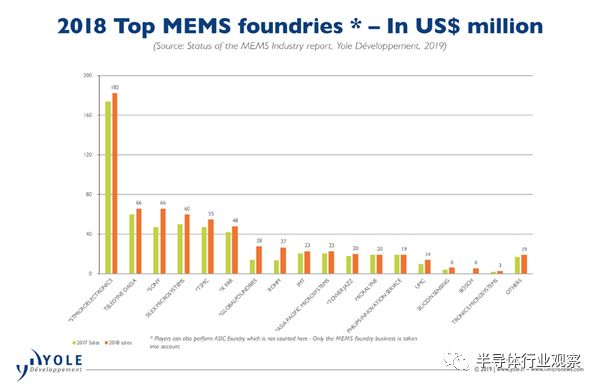

2018年的MEMS Foundry銷售額排行榜。一般情況下,MEMS Foundry也兼具半導體Foundry的功能,此處僅僅是MEMS Foundry的銷售額統計。(圖片出自:Yole Développement)

從MEMS Foundry的業務規模來看,TOP1為ST,每2個手機中就有1顆ST MEMS傳感器,每3臺車載導航儀中就有1顆ST MEMS傳感器,每2個DRAM中就有1顆ST MEMS傳感器。ST做了20多年的MEMS傳感器,具有全球MEMS Foundry壓倒性的絕對優勢。

TOP2為加拿大的Teledyne DALSA,前身為DALSA Corporation,是一家加拿大公司,專門設計和制造專業電子成像組件(圖像傳感器,相機,圖像采集卡,成像軟件),以及專業半導體制造(MEMS,高壓ASIC)。Teledyne DALSA是Teledyne Imaging集團的一部分,Teledyne成像集團是Teledyne旗下的成像公司。目前,Teledyne DALSA是全球最大的純MEMS 代工廠。

Sony這次排名從2017年的第五名進入TOP3,而且其2018年的銷售額比2017年增加了40%,頗受關注。Sony是日本最大的MEMS Foundry,利用其在MEMS和半導體加工制造方面的豐富經驗,提供廣泛的MEMS Foundry 服務。服務內容主要包括:晶圓工藝開發(開發,工程樣品,從低到高的批量生產);可用流程包括批量工藝(包括SOI),表面工藝和半導體工藝。

TOP4是中國耐威科技控股公司Silex Microsystems AB,相比于2017年的第3名落后一位。Silex Microsystems(瑞典 Jarfalla)是一家純MEMS代工廠,在純MEMS代工廠中排名第二。香港投資控股公司GAE Ltd.于2015年7月13日收購了Silex 98%的股份。因此,GAE已獲得對Silex的實際控制權,而GAE的背后則是來自中國的耐威科技,獲得對Silex的控股后,耐威科技在北京建設了MEMS晶圓代工廠,以擴大該公司的產能。Silex在瑞典擁有6英寸和8英寸晶圓廠,并在瑞典投資1200萬美元進行了升級。Silex的優勢在于使用其自有的硅通孔(TSV)技術,Silex還使用鋯鈦酸鉛作為壓電材料,用于能量收集等新型應用。

另外,TOP5為位居半導體Foundry首席的TSMC,相比2017年落后一名,臺積電(TSMC)于2011年推出了全球首款傳感器SoC工藝技術。該技術通過整合臺積電的CMOS和晶圓堆疊技術,制造單片MEMS。TSMC傳感器SoC技術的范圍從0.5μm到0.11μm,支持G-Sensors,陀螺儀,MEMS麥克風,壓力表,微流體和生物基因芯片等應用。

TOP6是X-FAB,2017年其排在第5名,2011年,X-FAB集團收購了MEMS Foundry Itzehoe GmbH的股份,該公司是弗勞恩霍夫硅技術研究所(ISIT)的衍生公司。這成為X-FAB在Itzehoe的專用MEMS代工廠。德國的X-FAB總部設在愛爾福特,主要代工生產模擬和混合信號集成電路,以及高壓應用MEMS解決方案。

17年排在第13位的Global Foundries(格芯)此次一舉上升到了第7名,MEMS 是Globalfoundries的一項業務,但近些年其銷售額逐漸下降。世界先進以2.36億美元收購了格芯新加坡8吋廠,包含廠房、廠務設施、機器設備與MEMS IP等業務,該廠現有月產能約3.5萬片8吋晶圓。該廠的核心業務就是MEMS代工。Globalfoundries正在逐漸弱化其MEMS代工業務。

TOP8為羅姆(ROHM),羅姆也提升了不少,去年排在14位,羅姆(ROHM)擅長利用薄膜壓電元件的MEMS工藝,基于其子公司LAPIS Semiconductor Miyazaki 建立的制造工藝,可提供針對各種市場和應用而優化的壓電MEMS。ROHM的MEMS工藝利用薄膜壓電元件提供的主要優點包括:綜合生產系統中,可實現高質量和靈活的產品制造和控制;使用6 英寸和8英寸晶圓;全天候運行可加速開發,同時實現早期生產啟動。

TOP9 是IMT,Innovative Micro Technology (IMT)成立于2000年1月,是復雜MEMS技術和平臺解決方案提供商,提供從設計和開發到原型設計和批量生產的全面交鑰匙服務。IMT是美國最大的MEMS晶圓代工廠,自2000年以來,IMT一直是MEMS器件設計與制造的先鋒企業,到目前已經完成了超過500多個項目。2019年6月12日IMT正式宣布,公司現已可提供8英寸(200mm)晶圓微電子機械系統(MEMS)工藝加工服務,同時公司還可以為MEMS行業發展提供空前豐富的其他資源組合。為客戶提供8英寸晶圓加工服務是IMT目前正在實施的資本金改善計劃的另一個成果,公司在去年秋天完成了新一輪的募資。

TOP10是APM,去年的APM排在第7位,自2001年成立以來,亞太微系統公司(APM)一直致力于MEMS組件的開發和生產。早期,APM作為MEMS器件的集成器件制造商運營,特別強調壓力傳感器和光學元件的產品開發。自2007年以來,憑借其在MEMS方面的生產和專業知識,以及豐富經驗,該公司的業務重點轉為純粹的 MEMS 代工,通過擴展更先進的MEMS組件的開發來發展業務。APM 目前擁有一個6英寸晶圓廠,擁有專用的微機械加工工具以及完整的MEMS加工能力。

中國MEMS企業任重道遠

美國是MEMS產業、技術和產品的發源地,其發展水平在世界處于領先地位。由于我國MEMS產業起步較晚,MEMS產業還處于發展的起步階段,我國MEMS傳感器產品在精度和敏感度等性能指標上與國外存在巨大差距,應用范圍也多局限于傳統領域。

據前瞻產業研究院表示,從MEMS產業的設計、制造和封裝三個環節來看,國內缺乏對MEMS相關關鍵技術的自主研發和產業化能力。我國尚無一套有自主知識產權的傳感器設計軟件,國產傳感器可靠性也遠不如國外同類產品。MEMS制造能力也更為薄弱,國內具備一定規模的設計企業基本選擇國外代工廠,而多數小型設計企業選擇與科研院所的中試線綁定,這就導致產業化進程相對緩慢。

國內MEMS產業發展與應用面臨的三大挑戰:

高端研發人員缺失是硬傷:傳感器及其產業的特點之一是技術密集,由于技術密集,也自然要求人才密集。而我國缺乏高端研發人員和經驗豐富的本土MEMS工程師,導致基礎研究落后。隨著技術商業化進程的加快,很多技術在市場存活時間很短,而MEMS傳感器需要較長研發時間,這對MEMS企業是一個很大的挑戰。

產業鏈不夠完善:MEMS傳感器和IC芯片一樣,具有很強的規模效應,國內企業的出貨量上不去,導致整個產業鏈,比如前端流片等環節加工能力比較薄弱,一致性、生產重復性都不能滿足設計的加工工藝要求。

MEMS廠商盈利困難:傳感器技術的研究需要比較長時間的投入,一款傳感器的研發,要6-8年才能成熟,一般中國企業都承受不了這么長的周期。再加上產品的價格并不與產品的重要性或者開發難度成正比,中國MEMS企業無法在價格戰中獲利。

盡管我國MEMS傳感器廠商面臨挑戰諸多,但從上游設計、中游制造、下游封裝等領域國產替代的空間巨大。

據前瞻產業研究院指出,最近幾年,中國的MEMS企業也有不少脫穎而出的。在國內涉足MEMS的上市公司中,歌兒股份是微麥克風領域的龍頭企業;蘇州固锝子公司的加速度傳感器銷量中國第一;而漢威電子在細分產品領域中龍頭企業地位顯現,漢威電子的子公司煒盛科技正在開展MEMS研究創新,目前已經取得了階段性成果,公司MEMS氣體傳感器已在小批量進行試產,適用于各類氣體監測產品、智能穿戴設備等領域。

雖然國內的MEMS前端制造還落后于國際大廠,但由于國內的封裝技術起步較早,國內MEMS產業鏈后端封裝較為完善。國內的華天科技、長電科技、晶方科技等廠商都在積極布局MEMS先進封裝生產線,并取得了不錯的成績,已經具備國際競爭力。

資料來源:前瞻產業研究院

不得不說,中國正在慢慢掌握MEMS技術!就拿這次上榜的耐威科技控股的Silex來說,據英國《金融時報》報道,2015年7月,北京集成電路基金新設立的瑞通芯源半導體科技公司(Ruitong Semiconductor Technologies)通過子公司運通電子(GAE Ltd)收購了Silex。2015年年底,耐威科技完成了對運通電子的收購,間接控股了Silex。北京集成電路基金隨后向耐威科技制造MEMS的新廠投資6億元人民幣(約合9000萬美元)從而獲得了后者所掌握的制造加速度計、陀螺儀和其他微型傳感器的技術。但此事在當時并未被大肆報道。

在收購Silex不久之后,耐威科技宣布將“依托Silex”的微機電系統(MEMS)技術,斥資3億美元在北京興建一家工廠。這是一個典型案例,說明中國為成為計算機芯片領域的世界級制造商,是如何物色和收購關鍵技術的。北京方面努力想要減少對關鍵部件的進口,相關戰略被稱為“中國制造2025”(Made in China 2025),政府已為此投入了數千億美元資金,而掌握MEMS技術是這項計劃中的一個方面。

另外,2018年3月,耐威科技在投資者互動平臺表示,公司位于北京的8英寸MEMS國際代工線預計2019年下半年可以建成投產。此前,耐威科技曾募集資金用于建設月產能3萬片的8英寸晶圓MEMS國際代工線(擬投入募集資金14億元)和年產能30466臺/套航空電子產品研發及產業化項目(擬投入募集資金6億元),申請材料已于2017年7月被證監會受理。其中在8英寸晶圓MEMS國際代工線項目中國家大基金是最大的投資方,該項目是國家大基金在MEMS領域的三大戰略投資標的之一。

耐威科技的發展軌跡使人們得以了解中國產業政策是如何挑選優勝者,然后通過幫助它們獲得大好商機和高科技資產來培育它們的。不到兩年后,MEMS制造業務已成為耐威科技增長最快的收入來源,當年大幅增長近175%,至3.193億元人民幣(約合4700萬美元)。

后記:MEMS市場趨勢

關于今后的市場趨勢,據Yole預測,半導體行業在2017年和2018年連續2年保持了兩位數的增長,2018年第四半期由于智能手機和汽車銷售的減少,導致終端產品、半導體、MEMS的庫存水平不斷上漲。為此,預計2018年全球MEMS業界的同比增長率將比最初預計的數字要低,約為5%。2019年上半年,隨著庫存水平的調整,從下半年開始,全球市場應該會緩緩增長。但是,如果中美貿易戰爭持續走下去的話,以智能手機為首的終端產品市場的發展將會停滯,市場復蘇應該還需要一段時間。

-

傳感器

+關注

關注

2548文章

50678瀏覽量

752010 -

光學元件

+關注

關注

1文章

88瀏覽量

12794 -

5G

+關注

關注

1353文章

48367瀏覽量

563385

發布評論請先 登錄

相關推薦

微機電系統的發展及其應用

斯派克光電預測分析LED路燈發展現狀及未來前景

WiMAX的發展與應用面臨的挑戰分析

中國MEMS傳感器潛力市場暨細分領域優秀本土企業

廣播電視發展現狀及趨勢

智能醫療發展現狀及趨勢分析

MEMS產業的現狀以及未來市場發展規模預測分析

關于NAND FLASH的現狀以及未來發展趨勢的分析

RF MEMS開關技術分析

工商網監

工商網監

評論