關于全球CMOS圖像傳感器廠商的相關介紹

關于全球CMOS圖像傳感器廠商的相關介紹

近期,***地區的Yuanta Research發布報告,介紹了其對CMOS圖像傳感器(CIS)市場的看法,以及到2022年的前景預期。

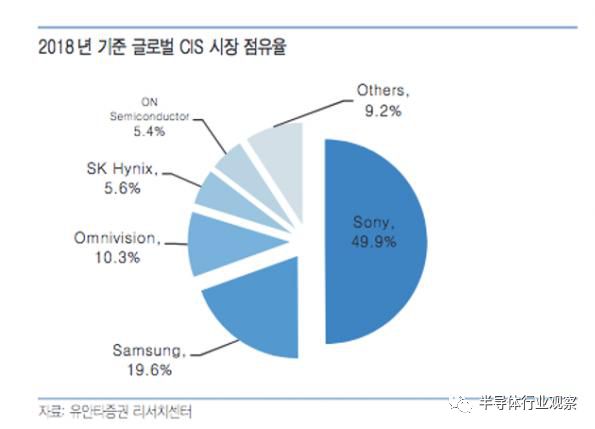

從該研究報告可以看出,2018年全球CMOS圖像傳感器的市場規模為137億美元,其中,索尼的市場占有率為49.9%,排在行業第一,而且地位得到了進一步的鞏固;三星排名第二,市占率為19.6%,豪威科技排名第三,市占率達到10.3%,而有些出人意料的是,SK海力士排在了第四位,安森美排在第五位。如下圖所示。

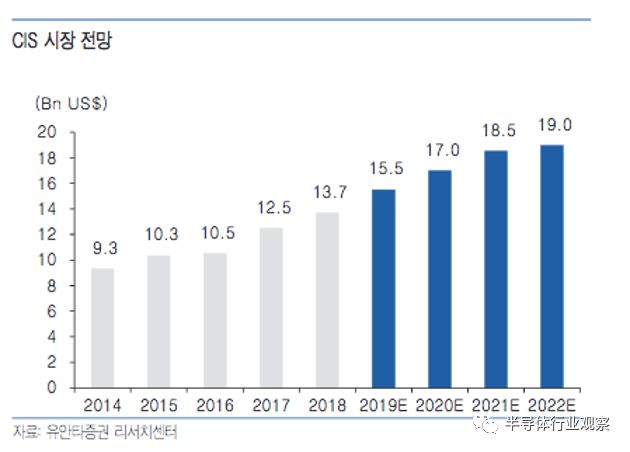

從全球CMOS圖像傳感器市場增長情況來看,發展形勢喜人。從下圖可以看出,從2014年到2018年,市場一直處于穩定的增長態勢,因此,Yuanta預測到2022年,這種增長態勢會持續下去。

圖:全球CMOS圖像傳感器市場增長喜人,資料來源:Yuanta Research。

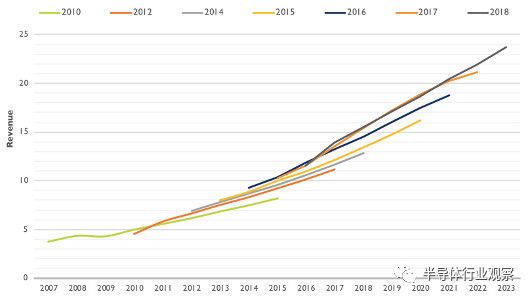

然而,Yuanta的統計與Yole Developpement的數據是有出入的。Yole的統計數據顯示,2016年的CMOS圖像傳感器市場為116億美元,2017年為139億美元。而Yuanta在這兩個年份分別為105億美元和125億美元。

來自Yole的數據顯示,前些年,CMOS圖像傳感器市場主要受智能手機和改進型相機的需求推動。然而,近兩年智能手機市場疲軟,IC Insights的統計顯示,隨著智能手機市場的成熟,2016年CMOS圖像傳感器的銷售增長放緩至6%。

Yole認為,CMOS圖像傳感器在自動駕駛汽車、工業和機器視覺領域的應用將迎來快速發展,具有光明的未來。Yole預測,到2023年,其市場規模將超過230億美元,從2017年到2023年的復合年增長率為9.4%。

圖:CMOS圖像傳感器年度市場收入(單位:十億美元)。資料來源:Yole Developpement

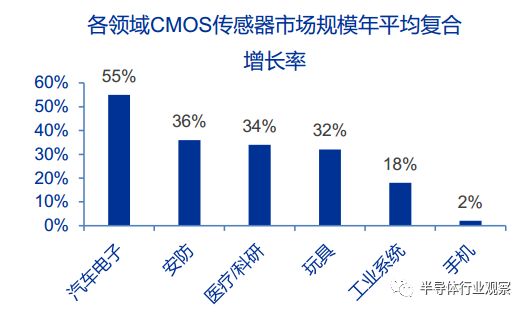

2017年,智能手機應用占CMOS圖像傳感器銷售額的62%,達 77.5 億美元,但市場份額預計將在2022年降至45%。而在未來幾年,汽車、安防監控、醫療、玩具/電玩與工業等將成為帶動 CMOS 傳感器高速發展的主要動力。汽車CMOS圖像傳感器預計將在2017~2022年期間在主要終端應用中快速增長,復合年增長率(CAGR)為38.4%,達到2022年(28億美元)CMOS圖像傳感器總銷售額的約15%。

來源:申萬宏源研究

傳統三強

圖像傳感器主要分為 CCD 圖像傳感器和 CMOS 圖像傳感器兩大類。CMOS 圖像傳感器近年來增長迅速,已接近全面替代CCD傳感器。在這樣的背景下,行業主要參與者都在加大CMOS 圖像傳感器的投入力度,行業傳統三強不斷鞏固著市場地位,而后起之秀也讓業界眼前一亮。

在各應用領域的主流產品中,絕大部分采用了三巨頭的CMOS傳感器。市場熱門的手機都是采用索尼、三星與豪威科技(Omnivision,簡稱OV)的產品,這三家把持著大部分消費類電子領域CMOS傳感器的市場份額。而在汽車和安防等行業應用領域,一般都是選用安森美,OV與索尼三家的產品。

行業龍頭索尼在2016年占據了42%的市場份額,產品涵蓋各個消費類電子到各類行業應用(如汽車、安防、工業等),且主攻高端市場,技術實力最強;其次是三星,主攻消費類電子市場,多是自產自銷,在技術上緊追索尼,已經可以提供與索尼同級別的CMOS傳感器,但三星的產品在行業應用較少;第三位豪威科技,在行業應用上有多年積累,尤其是在車載 CMOS傳感器應用領域,市占率高于索尼。

索尼

經過多年積累,索尼在技術上領跑業界,產品性能優異,新技術迭代迅速,其他對手短時間內難以撼動其領先地位。

在消費類電子領域,索尼最具代表性的技術是堆棧式傳感器技術,堆棧式傳感器一經推出就受到了移動設備廠商的追捧,索尼也在此基礎上進一步研發了帶 DRAM 的三層堆棧式傳感器。

在行業應用上,索尼有STARVIS和Pregius 兩個主打技術。其中,STARVIS主要用于安防領域,是將背照式 CMOS 的感光度進一步進行增強的技術,不僅增強了可見光的感光度,還提高了監控攝像機利用頻度較高的近紅外光等寬波長范圍的光的利用效率。而Pregius 是索尼對自家全域快門技術(Global shutter)的稱呼,其原理是在像素下部增加存儲單元,在曝光時,所有像素同時曝光并將信息保存到對應的存儲單元之中,以避免果凍效應,該技術主要用于工業機器視覺領域。

三星

三星的消費類CMOS傳感器一直緊追索尼,并正在逐步縮小技術差距。2013 年,三星推出了ISOCELL技術,這使其CMOS傳感器性能有了質的提升。

在行業應用領域,三星相對落后。在車載應用方面,其份額幾乎為0,在安防等行業應用領域,三星基本處于自產自銷的狀態。

豪威科技

豪威科技于1995年在美國加州成立,其CameraChip和AmeraCubeChip系列CMOS圖像傳感芯片廣泛應用于消費級和工業級應用。美國豪威于2000年在納斯達克上市,中國財團于2016 年完成了對美國豪威的私有化交易。2018年5月,韋爾股份重啟了對豪威的收購,目前已經通過審查。

CMOS傳感器是豪威主要收入來源,占其主營業務比重超過94%。實際上,在2011年之前,豪威是CMOS傳感器市場的老大,但此后遭遇競爭對手夾擊。索尼在2010年的市場份額僅為7%左右,但由于豪威在2011年丟掉蘋果手機訂單,與此同時,大量高端旗艦手機轉投索尼,2011年以后,索尼傳感器就一路高歌猛進,市場份額不斷提升。

三星也利用這一時機,打進了供求關系相對緊張的1300萬像素傳感器市場,被大量手機品牌廠商采用,也超過了豪威,成為了市場老二。

在低端市場,豪威也面臨中韓廠商的沖擊。好在豪威的技術功底深厚,憑借出色的技術維持住了市場份額,沒有繼續下滑,穩定住了行業三強的地位。

SK海力士異軍突起

作為存儲器行業的巨頭,SK海力士名聲在外,但其CMOS傳感器業務卻是個冷門。該公司從2007年開始投身CIS業務,并在短期內就具備了提供800萬像素產品的能力。

2014年,SK海力士收購了CIS企業Siliconfle,后者成為SK海力士持有100%股權的子公司;2016年10月,SK海力士進一步收編了Siliconfle的CIS事業經營權;從2017年起,SK海力士向其CIS部門投入了更多的資源,加速推動1300萬以上像素CIS的研發,并把M10廠DRAM生產設備移往廠M14,M10廠內騰出空間用于生產CIS。

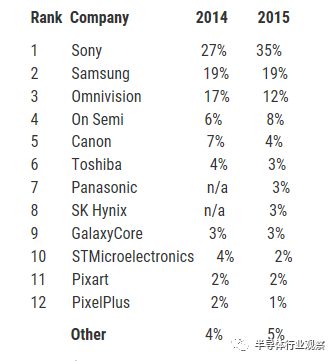

SK海力士可謂是CMOS領域的一匹大黑馬,在非常短的時間內就擠進了全球CMOS圖像傳感器廠商排名前十位。來自Yole的統計顯示,該公司2015年就排在了全球第8的位置。

圖:2015年全球CIS廠商市場占有率,來源:Yole Developpement.

得益于其對智能手機前置攝像頭CMOS圖像傳感器的分辨率提升,SK海力士曾從格科微和OV的手中搶奪了大量業務訂單。

據悉,SK海力士為了加強CIS的技術競爭力,從基礎設計開始調整,其中一項技術是采用3D堆疊結構,借此改善圖像畫質。

在一番努力之后,如前文所述,在Yuanta Research給出的最新榜單中,SK海力士排進了全球第四,其進步速度驚人。

中國本土廠商

與以上幾家國際大廠相比,我國本土發展起來的CIS廠商在規模和技術上還存在一定的差距,且產品主要用于中低端消費類電子領域。

格科微

格科微成立于2003 年,在成立初期,該公司從電腦攝像頭用的CMOS圖像傳感器起步,從2007年起進軍到手機領域,跟隨中國手機快速增長的浪潮,迅速占領了中低端市場。2014 年,格科微 CMOS 圖像傳感器芯片的出貨量超過9.4億顆,在國內出貨量排名第一,全球市場出貨量排名第二。但在此之后,該公司進軍高端市場遇阻,中低端市場也面臨思比科等廠商的強力沖擊。

思比科

該公司成立于2004 年,專門從事CMOS圖像傳感器的研發,基于其自主核心技術“超級像素信號處理技術(SuperPix)”和“超級圖像處理技術(Superlmage)”開發了大量在國內性能領先的CMOS圖像處理器。主打低像素CMOS產品,主要涵蓋30萬、130萬、200萬和500萬像素,在中低端市場認可度較高,廣泛應用于手機、平板電腦和電腦攝像頭。

此外,國內還有比亞迪微電子、富瀚微、長光辰芯、銳芯微等廠商,也在從事CIS的研發。

結語

CIS處于群雄并起的年代,市場應用前景廣闊,只要發展對路,一切皆有可能,黑馬SK海力士就是個很好的例子。中國本土企業在巨大的汽車、安防和工業市場當中,未來幾年的表現更值得期待。

-

智能手機

+關注

關注

66文章

18431瀏覽量

179859 -

圖像傳感器

+關注

關注

68文章

1883瀏覽量

129453 -

移動設備

+關注

關注

0文章

492瀏覽量

54650

發布評論請先 登錄

相關推薦

什么是CMOS圖像傳感器?CMOS圖像傳感器的基本名詞解釋

CCD和CMOS圖像傳感器的比較

新型CMOS圖像傳感器設計

IBM進軍CMOS圖像傳感器

cmos圖像傳感器的應用

國內CMOS圖像傳感器(CIS)廠商名錄

CMOS圖像傳感器的FPGA邏輯設計解析

工商網監

工商網監

評論