簡述韓國2030年半導體強國目標方案內容詳解

簡述韓國2030年半導體強國目標方案內容詳解

由于擁有三星和SK海力士這兩大明星企業,使得韓國在全球半導體市場有著舉足輕重的地位。特別是在2017和2018年,全球存儲器市場行情大好,價格一路看漲,使得三星在2018年的半導體廠商排名榜單上,一舉超越幾十年如一日的行業霸主英特爾,成功問鼎,而SK海力士也因為存儲器收入大漲,排名超過了臺積電,坐上了行業第三的位置。那可以說是韓國半導體最輝煌的時刻。

圖源:IC Insights

然而,從2018下半年開始,由于新產能釋放,以及政府干預等因素,全球存儲器市場行情逐漸趨于理性,特別是進入2019年以來,無論是DRAM,還是NAND Flash,價格相對于2017和2018年,一路下滑,使得三星和SK海力士的營收同比大幅下降。為了提振士氣和營收,這兩家企業分別于近期宣布將大舉開拓非存儲器市場,以確保未來的營收和行業地位,三星的重點拓展領域是邏輯半導體和晶圓代工,而SK海力士則在晶圓代工方面加碼。

韓國半導體崛起于上世紀八、九十年代,當時,正是抓住了日本半導體衰落的時機,由韓國政府主導,以三星為先鋒,在當時全球存儲器市場一片低迷的行業背景下,進行逆周期投資,奠定了產業基礎,為迎來全球存儲器這一具有龐大、永恒需求的市場復蘇做好了準備,從而逐步發展,并興盛到了今天。

實際上,韓國的重大產業,都是由中央政府統籌規劃出來的,半導體就是典型代表,此外,還有如電子競技產業,在1998年的亞洲金融危機期間,韓國經濟受到了比較大的影響,為了提振士氣和經濟發展,其中央政府看準了電子競技產業,并進行自上而下的系統規劃和實施,使得韓國的電子競技產業用了十年左右的時間,成為了全世界的一面旗幟,也帶動了相關產業鏈的發展,對其經濟復蘇和發展起到了不可忽視的作用。

游戲產業尚且如此,技術含量和市場影響力更大的半導體業就更加離不開其政府的規劃了。特別是在半導體業進入“冰河時期”的2019年以來,各種同比下滑的產業數字接踵而至,產業似乎要進入一個低迷期了。此時,韓國政府又出招了,不知道這是不是又一個逆周期操作。

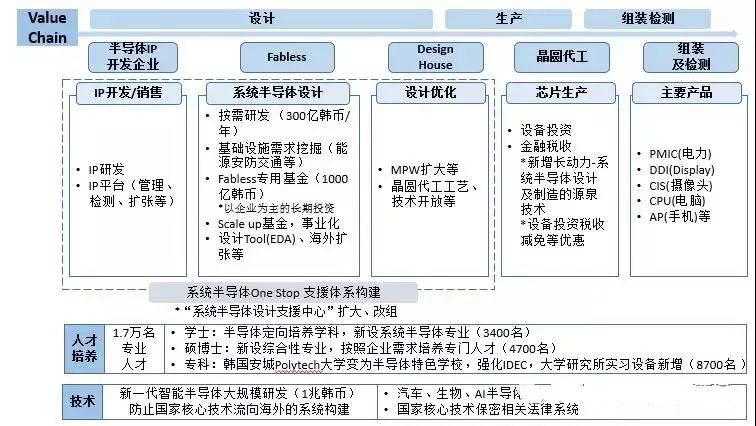

就在4月,韓國政府宣布制定了一套2030年綜合半導體強國目標,以及相應的實施計劃,包含5大重點戰略,涉及的領域分別是:Fabless、晶圓代工、生態系統、人才和技術。

Fabless方面,將構建需求機構和Fabless之間的合作體系,共同進行需求挖掘→技術企劃→R&D,形成“Alliance 2.0”,25個機構將簽訂MOU,Alliance所挖掘的前瞻性技術將優先納入至韓國政府的R&D課題中,另外,還將挖掘能源、安防、國防、交通等公共基礎設施需求,與5G移動通信協同發展。

晶圓代工方面,該國要同時發展高端市場和特種工藝市場,拓展功率、模擬半導體等市場,支持重點晶圓代工企業的設備投資。將5G和人工智能、生物等系統半導體技術納入韓國新增長動力的基礎科學技術清單中,并給予稅收減免。并構建Fabless和晶圓代工協同合作生態圈。

技術方面,該國計劃未來10年內對新一代半導體研發投資1兆以上韓元,以確保從基礎技術到應用技術的競爭力。并完善與國家核心技術保密相關的法律系統,據悉,韓國政府正在研究將5G基帶芯片的設計技術納入國家核心技術清單中。

人才方面,在韓國延世大學、高麗大學新設半導體定向培養學科,至2030年培養3400名學士,補貼學費、就業優待等,新設系統半導體專業,培養4700名碩士和博士,以及8700名專科人才,推進產學研聯系的碩士/博士培養項目。此外,韓國安城的Polytech大學將變為半導體專業學校,在政府預算中加入半導體設計教育中心(IDEC)的支持項目。

生態建設很重要

從以上規劃可以看出,無論是Fabless、晶圓代工,還是人才和技術,規劃都是要打造出相應的完整生態系統,只有這樣,才能確保產業持續、良性發展下去。

小到一個產業分支或公司,大到國家的半導體戰略,建設好生態系統都是最為重要,也是基礎性的工作。Arm在移動處理器方面的生態系統幾乎牢不可破;英特爾在x86計算領域具有絕對的統治地位;臺積電依靠其技術積累和壁壘,以及多年的耕耘,在EDA、IP、PDK、半導體材料、設備等諸多方面都建立起了屬于自身的生態系統,才能確保其行業地位的穩固。

而要在已有生態系統基礎上,建立起一套新的生態系統,則難于登天,如x86進軍移動處理器市場,已宣告失敗;Arm進軍服務器市場,一直在艱難地進行著,但整體市場規模一直沒有趕上去;FD-SOI本來是一項很不錯的技術,但因為發展初期沒有大廠和足夠資金的注入,使得其在2D體硅和3D FinFET工藝已充分占據市場的情況下,發展得比較緩慢,相應的EDA、IP等生態建設還需要不少時間。

中國半導體的啟示

遺憾的是,中國大陸半導體的生態建設一直都不太給力。隨著半導體產業重要性的日益凸顯,以及大量資本的不斷注入,使得我國半導體業出現了迅猛發展的勢頭,而自主可控、國產替代響徹大江南北,越來越多的省市都在上馬半導體項目,初衷是好的,但由于很多地方缺乏產業基礎,對這一技術、資金密集型且需要耐心、持久投入的產業認知不足,出現了不少盲目上馬、只說未作,以及耗費大量資金后,以吸取大量教訓為終結的項目。正是缺乏對半導體產業足夠的認知,導致忽視了生態系統建設,一些項目給人更多的感覺是“一錘子買賣”,缺乏持久發展的原動力。

企業方面,很多知道生態建設的重要性,但由于缺乏整體規劃,使得同質化競爭嚴重,再加上一些熱錢的短期投資效應,使得很多領域及相應企業競爭力不強,很難形成“拳頭”,各自為戰,內耗嚴重的情況頻頻出現,整體上很難形成化學反應,難以建立起生態系統。

實際上,在國家重點發展的產業方面,韓國與中國具有較強的相似性,特別是半導體,中國在上世紀九十年代就制定了908、909發展規劃,與韓國半導體產業的崛起處于同一時期。而在2014年,我國中央政府推出了“大基金”,推出了新一輪的半導體復興規劃,使得中國大陸半導體產業在過去的4年里出現了又一個發展高峰期。

然而,在這一段時間內,隨著產業的發展,相應的問題也暴露了出來,就像前面說的,各種生態建設亟待完善和加強,特別是IC設計與制造的協同發展、人才培養、技術攻關等方面,而韓國政府制定的2030年綜合半導體強國目標的內容,主要涉及的也是這些方面。

IC設計方面,這一直是中國半導體業發展的戰略龍頭。中國半導體行業協會集成設計分會理事長魏少軍教授在ICCAD 2018期間總結道:截止到2018年11月,全國共有1698家設計企業,比2017年的1380家多了318家,數量增長了23%。這是2016年設計企業數量大增600多家后,再次出現企業數量大增的情況。2018年,我國IC設計行業銷售額約為2576.96億元,比2017年的1945.98億元增長32.42%,增速比上年的28.15%提高了4.27個百分點。按照美元與人民幣1:6.8的兌換率,全年銷售達到378.96億美元,在全球集成電路設計業的占比再次提高。

正是因為有如此多的IC設計公司,以及隨之而來的龐大IC制造、封測需求,才帶動了我國最近幾年的芯片制造廠、封測廠,以及硅片廠的快速發展。

在IC設計方面,相較于韓國,我們是有明顯優勢的。韓國強在IDM和制造,其IC設計整體規模和水平有限,其全球排名最靠前的是Silicon Works,為第19位。而我國大陸的華為海思排名已經穩定在全球Fabless前十,紫光展銳經過多年的扎實耕耘與研發,排名也值得期待,預計不久的將來也能穩定在全球前十。此外,以豪威半導體為代表的一批后來者發展迅速,未來也是值得期待的。

韓國的目標是到2030年,其Fabless在全球市場的占有率達到10%。而根據世界半導體理事會的統計,2018年全球半導體銷售收入約為4771億美元,以IC設計業為代表的中國集成電路產品在全球的占比為7.94%,比2017年的7.78%提升了約0.16個百分點。

可見,在IC設計方面,我國與韓國相比,是有一定優勢的。

韓國要構建需求機構和Fabless之間的合作體系,共同進行需求挖掘→技術企劃→R&D,形成“Alliance 2.0”,25個機構將簽訂MOU。這一完全市場導向型的技術研發策略很值得我們學習,要重點關注未來市場真正需要的技術,加強對其研發投入的力度,并形成相應的聯盟體系,從而實現良好的生態系統。

晶圓代工方面,這是韓國的強項,是我們的短板。從上文可以看出,韓國在這一領域的發展策略與我國似乎正相反,由于其在高端制造方面占優,在不斷鞏固優勢的基礎上,還要不斷滲透進入功率、模擬半導體等特種工藝市場。而我國大陸地區以中芯國際和華虹宏力為代表的芯片制造企業,更多的是以特種工藝為營收基礎,逐步向高端制程演進。

技術方面,除了巨額資金投入之外,韓國更看重基礎科學技術和應用技術的協同發展,并完善與國家核心技術保密相關的法律系統,這兩方面也是我國半導體產業所缺乏的,亟待加強。

人才方面,韓國計劃在延世大學、高麗大學新設半導體定向培養學科,補貼學費、就業優待等,并新設系統半導體專業。

簡單點兒說,半導體拼的就是錢和人才,而我國的半導體人才還是比較匱乏的。據魏少軍教授介紹,我國2018年設計業的人均產值剛剛達到160萬元人民幣。按照這一數值,2020年如果設計業要達到3500億元人民幣,則設計業從業人數要達到22萬人。這意味著在2018年的基礎上,要新增6萬人,其中80%是技術人員。然而,未來兩年我國高校能夠培養出來的畢業生總數大概只有3.5萬人,存在1.3萬人的缺口。這僅僅是從數量上進行計算,實際情況則要嚴峻的多。由于存在巨大缺口,目前設計企業在吸引人才上煞費苦心。人才成本急劇攀升,總的人力成本也隨之升高,這又進一步加劇了人才隊伍的動蕩,對企業的發展帶來深刻影響。

以上統計的只是IC設計業,如果將半導體制造、封測,以及上游的設備、材料等領域的人才計算進去的話,缺口肯定更大。

為了解決人才供給問題,我國的多所高校都加強了以微電子專業為代表的半導體相關專業建設力度,希望能盡快培養出更多的產業人才,在此基礎上,韓國計劃在大學新設半導體定向培養學科,補貼學費、就業優待等,并新設系統半導體專業等措施,也是值得借鑒的。

結語

前幾天,紫光展銳首席執行官楚慶在一次訪談上,針對中國芯片業在企業管理、人才培養、產業投資、市場競爭上面臨的機遇與挑戰,分享了他的觀點及見解。在人才培養方面,他表示,在高科技行業,大家總是搞不清楚樹和果子,很多企業一直有一個誤區,提到人才就想到高價招攬。其實在人才問題上,企業管理才是真正的大樹,人才是依托這顆大樹結成的果子。尤其是在芯片企業,如果沒有涉及過大規模的開發項目,你根本不知道它要依賴多少人。

可見,半導體還是需要扎扎實實地做好研發和管理工作,才是吸引和留住人才的根本。

楚慶還特別提到了摩爾定律,他認為,隨著工藝的快速演進,功耗、速度、成本這三個方面的好處沒有那么大了,摩爾定律的終結反倒催生了新技術的發展,推動了新事物和新的創業公司的誕生。

楚慶認為:大家不要談到“摩爾定律死亡”就色變,我們要從產業的高度理解這件事,它代表了一個產業戰略,這個戰略的引領和追隨導致西方在過去的四五十年一直是領先的,那么它現在要終止了,對于我們中國的芯片企業來講,我們要利用這個機會。摩爾定律終結之后勢必會產生新的產業競爭領域和模式,這才是我們的未來。

可見,半導體業發展又到了一個關口,此時,韓國政府又出招了,似乎要復制其30年前的操作,以把半導體業推向另一個高峰。在挑戰與機遇面前,中國半導體業還是要不斷學習,總結經驗,吸取教訓,未來是值得期待的。

-

半導體

+關注

關注

334文章

27010瀏覽量

216306 -

人工智能

+關注

關注

1791文章

46859瀏覽量

237579 -

5G

+關注

關注

1353文章

48367瀏覽量

563385

發布評論請先 登錄

相關推薦

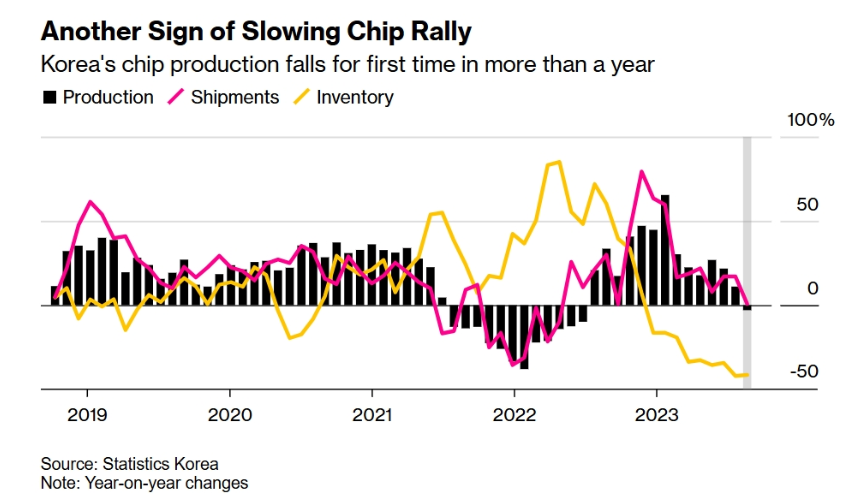

韓國半導體產量一年多來首次同比下降

韓國政府將為韓國半導體提供8.8萬億韓元的資金支持

越南定半導體路線圖:2030年建1芯片廠10封測廠

到2030年,全球汽車半導體市場有望實現近乎翻倍的增長

韓國半導體技術連續四年落后美國,政府支持將如何應對?

2023年半導體行業收益超出預期,2024年預期增長24%

越南欲于2045年躋身全球半導體產業鏈

美國加大芯片補貼,目標2030年實現美國芯片出貨量占比

阿斯麥CEO:歐洲2030年難以實現芯片市場目標

韓國公布半導體大型集群計劃

韓國擬投資622萬億韓元構建全球最大半導體超級集群

韓國2023年吸引外資創新高,半導體及充電電池行業為焦點

Transphorm:氮化鎵應用進一步擴展,2024年下半年半導體市場將回暖

2023年半導體企業相關收購案有哪些?

工商網監

工商網監

評論