關于工業半導體TOP 20的分析介紹

關于工業半導體TOP 20的分析介紹

知名分析機構IHS Markit發布了工業半導體市場的相關報告。數據顯示,受益于美國經濟的復蘇和中國的強勁需求,工業半導體市場2017年增長了11.8%,總額達到491億美元,未來四年的年平均復合增長率也將高達7.1%。

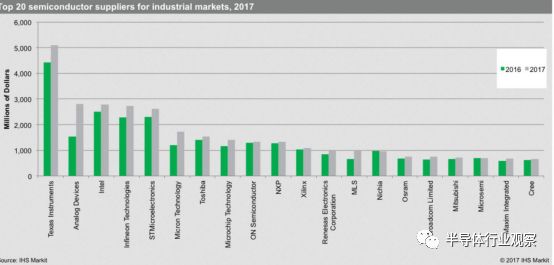

從廠商上看,德州儀器依然是全球最大的工業半導體供應商,他們在該領域的年營收突破五十億美元;而收購了Linear的ADI則有了快速的增長,一舉超過了Intel、英飛凌和ST等原廠,躍居全球第二大的工業半導體供應商。他們在這個領域的營收也接近三十億美元。而在這個榜單之中,竟也出現了一個中國廠商——木林森。

2017年工業半導體供應商Top 20

據IHS的報道,中國廠商在LED領域的大規模投資終于取得了成效,去年,木林森銷售額增長了50%,營收達到10億美金,整體收入位居該領域第十三名,領先于同行的歐司朗、日亞和科銳等廠商。排在其后面的還有博通、三菱、美高森美和美信等廠商,這主要得益于他們在LED封裝方面的優越表現。

木林森領銜,中國LED統領全球

根據IHS Markit定義,工業電子設備包括了LED照明、數立廣告牌、數字影像監控、環境空調(Climate Control)、智能量表、牽引機(Traction)、太陽光電逆變器、人機接口,以及各種醫療電子等。 而這些設備所使用的,包括光學半導體、分布式功率組件、通用型模擬組件及微控制器(MCU)在內的半導體器件,就被劃分為工業半導體領域,而木林森LED照明中的LED封裝市場。

總部設在中山小欖的木林森成立于1997年,公司一直專注于LED封裝及應用系列產品的研發、生產與銷售業務,是國內LED封裝及應用產品的主要供應商,并獲得了。根據其招股說明書透露,到2014年,該公司已經擁有了年產1270億只Lamp /SMD LED封裝器件的生產能力,擁有1635臺全自動固晶機、2093臺全自動焊接機,2189臺全自動分光機、434臺全自動熒光粉機等生產設備,并最終于2015年上市。公司業績也獲得了飛速的增長。

木林森過去幾年的業績增長

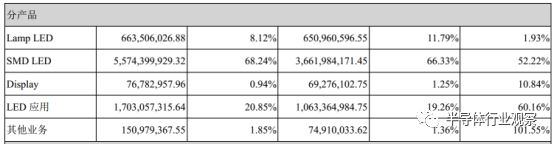

在剛過去的2017年,木林森營收達到81.68億元,同比增長47.97%,相比于2015年更是有了一倍多的增長;利潤也達到6.68億元,同比增長41.2%。這主要由公司的SMD LED、 Lamp LED和LED應用(包括照明產品及其他)三大類貢獻。其中SMD LED為公司最大的營收貢獻來源,收入占比為68.24%,這也是公司毛利率最大高的產品,高達22.51%,緊隨其后的是LED應用,最后是Lamp LED。值得一提的是,木林森還有一部分Display業務,不過整體占比不高。

木林森2017年的營收(按產品劃分)

依賴于過去幾年的出色表現,木林森在國內超越日亞化學,成為國內首屈一指的LED封裝廠商,在全球的排名也躍居前四。LEDinside首席分析師王飛表示,這與他們公司堅持的低成本戰略和增長型戰略有關。而在LED封裝這塊,除了木林森外,另外還有四家大陸廠商躍居大陸前十的位置,而這些都是國內企業苦心經營的結果。

2016-2017年中國市場LED封裝前十大廠商營收排名

除了封裝外,國內在LED芯片領域的表現也非常突出。據LEDinside的數據顯示,在國內的三安光電、華燦光電和澳洋順昌等廠商的領導下,中國中國大陸MOCVD產能占全球比重將高達54%。從某種程度看,這是中國LED的時代。

2015到2017年各區域MOCVD累計安裝占比

GGII預測表示,未來幾年中國LED照明市場規模仍有望維持在15%左右的市場增幅, 2020年中國LED照明市場規模將達到4614億元。對于木林森等中國LED廠商來說,這也是一個很好的機遇。

核心產品份額少,中國工業半導體任重而道遠

雖然說木林森能夠打入工業半導體前二十的榜單,是中國大半導體產業的一個突破,但受限于木林森所從事產業的特點,還有產業鏈所處的位置,半導體行業觀察(ID:ICBANK)認為,中國工業半導體產業還有很長的路要走。

分析機構Semicast Research在其報告中指出,模擬IC是工業半導體的主要類型之一,在每一款電子電機產品中都會用到多個乃至數十個模擬IC。在他們看來,工業部門未來的成長主要依賴于模擬IC、光電元件,以及功率元件等產品,這些也是工業半導體的主要部件。但從目前來看,這些都是被國外的主流廠商所把控。

在IHS的榜單中,除了木林森、日亞、歐司朗和Cree之外,其他供應商都是聚焦在模擬或者控制等各種領域。其中美國占了半壁江山,共有十家廠商上榜;緊隨其后的是東芝、三菱和瑞薩;來自歐洲地區的英飛凌、意法和NXP表現和日本平分秋色。

對比于木林森這些LED廠商,以上這些半導體廠商真正掌握了工業半導體的“核心科技”。

以德州儀器為例,這家雄霸工業半導體龍頭位置多年的美國廠商在工業自動化、測試測量、電力和能源和電機驅動驅動等領域都有不錯的表現,公司也提供了包括MCU、ADC/DAC、無線連接、功率器件和處理器等產品。成為工業領域的模擬IC絕對領導者。

緊隨其后的ADI原本在數據和信號處理方面有獨到的領先優勢,也是工業領域的一個重要角色。在近年收購Linear補充了電源類產品之后,ADI也成長為一個讓德州儀器感到有些危機感的工業半導體廠商。

Intel則以其處理器為基礎,涉足了PLC/PAC、工業PC、HMI人機交互、機器視覺和馬達控制等領域;英飛凌的功率器件則在全球享譽盛名;意法則在電源轉換和模擬芯片等方面有其獨到優勢;另外、美光的存儲、東芝的功率器件、Microchip的單片機、安森美的功率器件和電源、NXP的電機控制、賽靈思的FPGA、瑞薩的MCU和電源、博通的網絡處理器和控制、三菱的功率器件、Maxim的電源管理等等。

上述各個廠商在工業領域都是不可或缺的角色。相比而言,國內的廠商除了木林森憑借LED封裝躍居前二十以外,其他工業不半導體領域的差距依然相當明顯。

半導體專家唐曉泉在接受中國電子報采訪時提到,處理器、傳感器、微控制器、通信芯片和功率半導體等都可在工業領域應用,現在的中國IC公司也可以開發和生產這些產品。但是產品大多仍集中在中低端市場。相比于這些國際龍頭,國內的廠商依然處于夾縫求生的狀態,但在某些領域,目前已經看到了一些曙光。

拿IGBT來說,在華虹、比亞迪、士蘭微、華微和中車等一系列國產廠商的努力下,中國IGBT獲得了比較的突破,尤其是中車,有行業內人士告訴半導體行業觀察記者,中車近幾年來研發的壓接式IGBT取得了較大的進展,這令無數國內外廠商側目;專注于Nor Flash和MCU的兆易創新也被不少工業客戶采用;基于華為海思處理器的核心板也走進了工業領域;就連龍芯也推出了能應用在工控領域的處理器,落后的中國工業半導體正在蹣跚前行。

但在工業傳感器和ADC/DAC等領域,中國企業還需多加努力。

-

傳感器

+關注

關注

2548文章

50698瀏覽量

752043 -

處理器

+關注

關注

68文章

19169瀏覽量

229155 -

工業半導體

+關注

關注

0文章

8瀏覽量

6517

發布評論請先 登錄

相關推薦

中國半導體的鏡鑒之路

第六屆意法半導體工業峰會2024

意法半導體工業峰會2024開放注冊

2024年全球半導體營收預計迎來20%增長

從全球半導體TOP15最新排名出爐,看中國:差距、機遇與崛起之路!

基本半導體榮獲中國電驅動產業SiC模塊TOP企業獎

華大半導體及旗下企業榮登2024上海硬核科技企業TOP100榜單

功率半導體:現代電子工業的“心臟”與未來趨勢

超星未來入選「2023中國半導體芯片設計創新獎TOP10」

功率半導體原理和功能介紹

工商網監

工商網監

評論