2019年上半年中國照明全行業整體出口增長乏力,替換市場已近高峰

2019年上半年中國照明全行業整體出口增長乏力,替換市場已近高峰

一、概況:整體出口增長乏力,替換市場已近高峰

2019年上半年,中國照明全行業出口額約為210.86億美元,整體同比略有增長達4.08%。

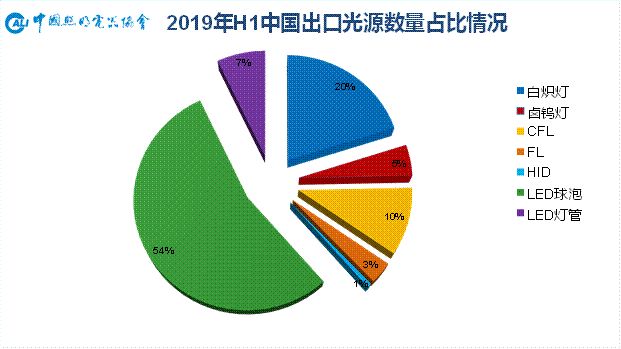

2019年上半年,中國共出口光源產品約45.88億只,同比減少6.90%;其中白熾燈9.22億只,鹵鎢燈2.10億只;緊湊型熒光燈4.58億只,直管/環形熒光燈1.49億只;HID燈共0.28億只;LED光源28.20億只,占比達到61.5%,比重同比有所提升(去年同期為58%);同時傳統光源仍占38.5%,替換市場依舊具備一定潛力。

01傳統光源:鹵鎢產品斷崖下滑

隨著相關LED照明產品的替代和全球對高耗能產品的淘汰,傳統照明產品中包括熱輻射光源類的白熾燈和鹵鎢燈,熒光燈類的緊湊型熒光燈和直管/環形熒光燈,以及高強氣體放電燈類的高壓汞燈、高壓鈉燈和金屬鹵化物燈在內,幾乎均為兩位數下降,其中尤以此前趨勢相對穩定的鹵鎢燈下降幅度最大。

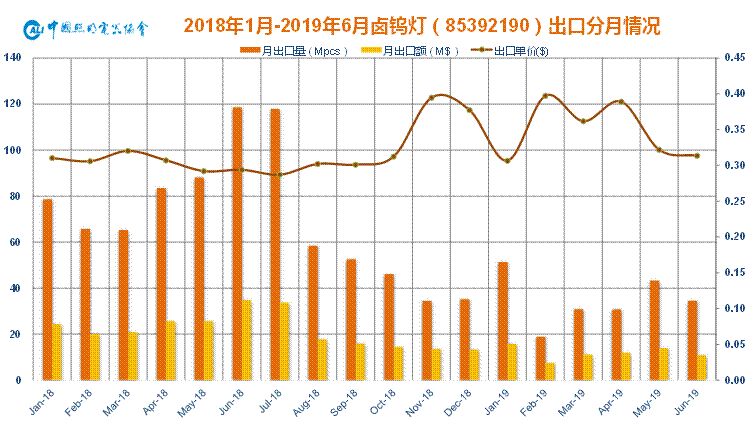

此前,鹵鎢燈因其優良的光色品質和相對于白熾燈的高效深受偏好低色溫高顯指的歐美市場青睞,但因其出口的主要市場歐美澳都相繼出臺普通照明用鹵鎢燈禁令,使其真正步入加速下行區間。從上圖可見,2018年9月1日是歐盟淘汰部分普通照明用非定向鹵鎢燈的節點,自2018年8月起,鹵鎢燈的出口數量和金額均斷崖式下滑,2019年上半年出口數量為2.10億只,同比大降58.01%;出口金額0.71億美元,同比下降達53.04%,單價反而有所上升是因為不在禁售之列的鹵鎢燈產品主要為單價較高的反射型和特殊照明用途產品。在此形勢下,相關的LED替換產品諸如LED燈絲燈或貼片式多面發光球泡等類似產品應會迎來一輪替代機會。

02各類燈具:略有波瀾趨勢不改

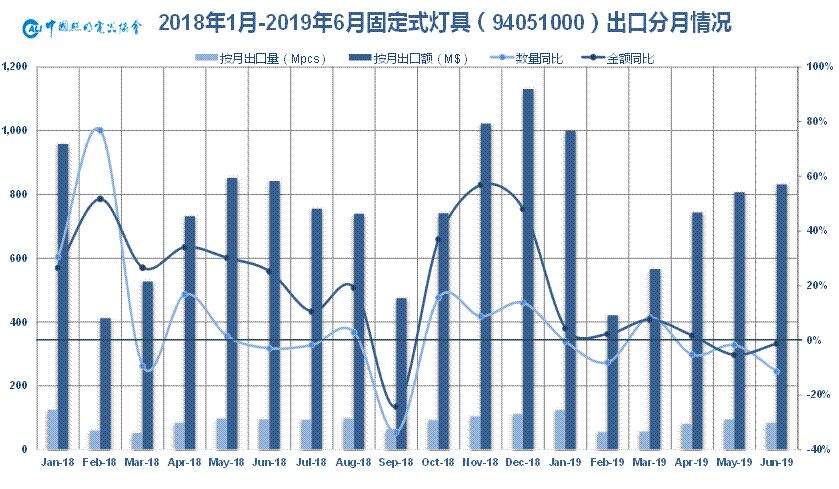

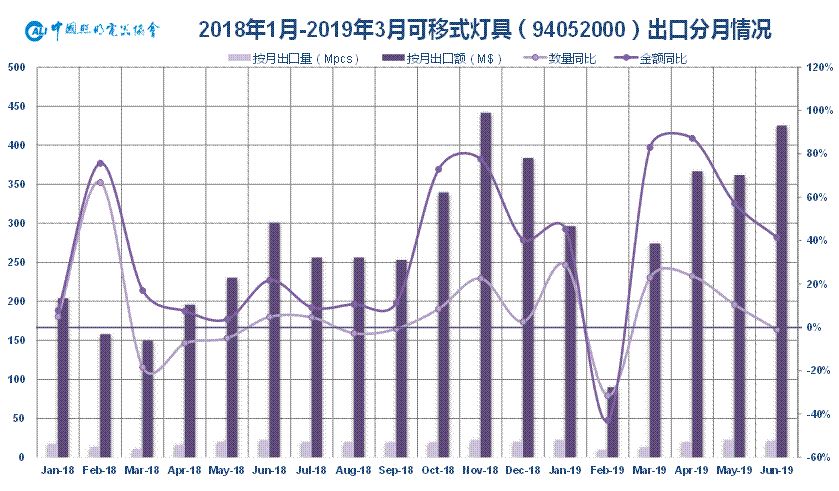

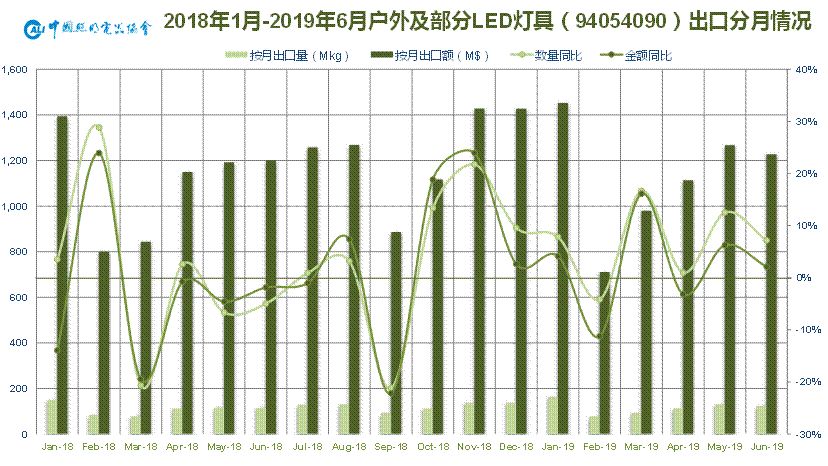

主要的燈具產品,包括HS編碼為94051000的“枝形吊燈及天花板或墻壁上的電氣照明裝置”,即固定式燈具;HS編碼為94052000的“電氣的臺燈、床頭燈或落地燈”,即可移式燈具;以及HS編碼為94054090的“未列名電燈及照明裝置”,即戶外燈具及部分LED燈具等。

這幾類燈具產品的出口主要反映了各國國民經濟需求的基本面情況,也是帶動整個照明產品出口發展的主力,發展曲線也體現了全球經濟尚處于低谷并在艱難回暖時期。LED燈具在當中占比也不斷提升,諸如室內的筒/射燈、面板燈、高棚燈、線條燈,室外的投/泛光燈、草坪燈/庭院燈、路燈/隧道燈等一體化燈具產品逐漸成為主力。

03LED產品:替換市場已屆峰值

隨著相關LED照明產品的替代和全球對高耗能產品的淘汰,傳統照明產品中包括熱輻射光源類的白熾燈和鹵鎢燈,熒光燈類的緊湊型熒光燈和直管/環形熒光燈,以及高強氣體放電燈類的高壓汞燈、高壓鈉燈和金屬鹵化物燈在內,幾乎均為兩位數下降,其中尤以此前趨勢相對穩定的鹵鎢燈下降幅度最大。

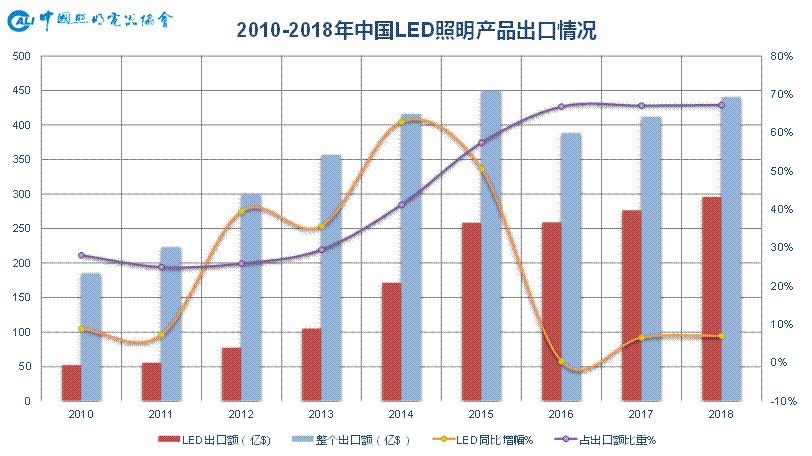

總體上看,LED照明產品近年來隨著產業鏈各端技術日新月異的進步,性價比進一步提升,已向普通照明各個領域逐漸普及,也帶動了相關產品出口的增長,但市場需求相對低迷,增長基數逐步增大,LED長壽命導致的市場峰值變換等客觀原因使然,LED照明產品增速收窄也是大勢所趨。LED占整個出口份額逐年上升,體現了其對傳統照明產品的逐步替代。

2019年上半年LED照明產品出口額約為143.97億美元,同比小幅增長2.34%,約占全部照明產品出口額的68.28%。(注:LED照明產品數據主要來源于多個海關HS編碼,包括光源品類中2017年新增的85395000“發光二極管(LED)燈泡(管)”,即LED球泡和燈管;燈具品類中的94051000“枝形吊燈及天花板或墻壁上的電氣照明裝置”,即固定式燈具,94052000“電氣的臺燈、床頭燈或落地燈”,即可移式燈具,94053000“圣誕樹用的成套燈具”和94054090“未列名電燈及照明裝置”, 即包括戶外燈具及部分LED燈具等。)

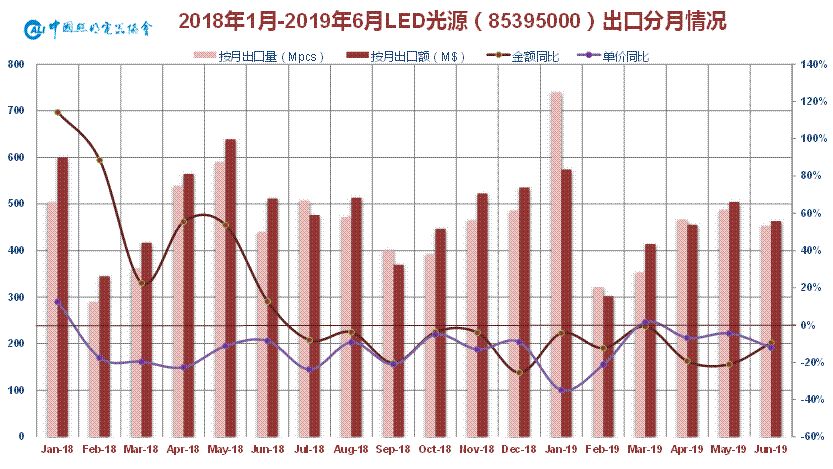

其中,2019上半年LED光源出口數量為28.20億只,同比減少0.59%,出口金額則為27.12億美元,同比下降7.34%。其中,LED球泡為24.95億只,同比減少0.52%,出口金額19.89億美元,同比下降7.74%;LED燈管為3.25億只,同比減少1.08%,出口金額7.23億美元,同比下降6.25%。而2019年上半年LED燈具出口金額為116.85億美元,同比增長4.89%。

LED光源出口單價已不足1美元,僅為0.96美元,同比下滑6.80%。其中,LED燈管出口單價約為2.22美元,球泡出口單價則僅約為0.80美元。各項單價均創歷史新低。

從LED替換類光源出口分月數據來看,自2018下半年以來,LED替換類光源每月的出口數量同比雖有增長,但出口金額同比均為負增長,甚至自2019年3月開始,LED替換類光源的出口數量也出現了下降。同時出口市場和出口企業的情況也反映了這一趨勢。種種跡象表明,全球替換光源市場雖然還具備一定潛力,但已相當接近其替換峰值。

而自2018年初以來幾乎每月的產品單價均低于上年同期,也體現了光源出口市場殘酷且持續的價格競爭。

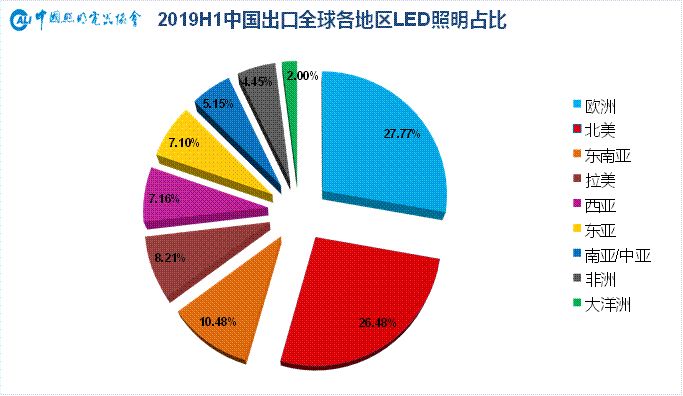

二、出口目的國:美國市場應聲下滑,東盟市場沖高回落

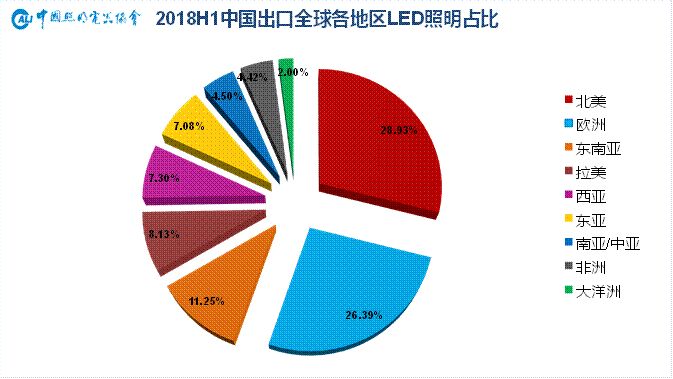

首先從全球LED照明市場來看,中美歐是并駕齊驅的三大市場,占比均在20%以上。中國市場作為內銷市場具備較大發展空間,渠道為王并逐步細分,但近兩年來受房地產調控影響,下行壓力較大。

出口市場方面,首先看發達經濟體集群。美國市場是單一的最大的外銷市場,今年以來受中美貿易摩擦的關稅影響有所下滑,因而北美市場占比下降了2.45%退居第二;高居第一的歐洲市場看似統一但實質卻是由相對分散的充斥著個性化差異化需求子市場構成的聯合體,其中德英法荷等一直位列出口市場前茅;而東亞中的日本市場由于LED起步較早,發展迅速,LED光源已趨近飽和,LED一體化燈具則是方興未艾;大洋洲市場以澳新為主體(兩國占據98%以上份額),體量較小,發展平穩。

東南亞、拉美、西亞、南亞/中亞和非洲市場則是由新興經濟體組成的成長中的潛力市場;其中東南亞市場是近年來的亮點市場,以越南、新加坡、馬來西亞、印尼、菲律賓、泰國(六國占據約98%份額)為首,增勢強勁,到今年上半年表現有所回落,這和去年全線高速增長后進入調整期有關,但該市場毋庸置疑仍具備蓬勃的發展動力,未來前景依舊值得看好。西亞市場也頗為值得關注,伊朗和沙特同樣一度是西亞最大的消費市場,但近期因西方制裁進口困境加劇;此外,重建中的伊拉克增速不俗,阿聯酋和土耳其的轉口集散樞紐地位也依舊穩固。而非洲市場具備較大潛力,但目前依舊處于初步發展階段。

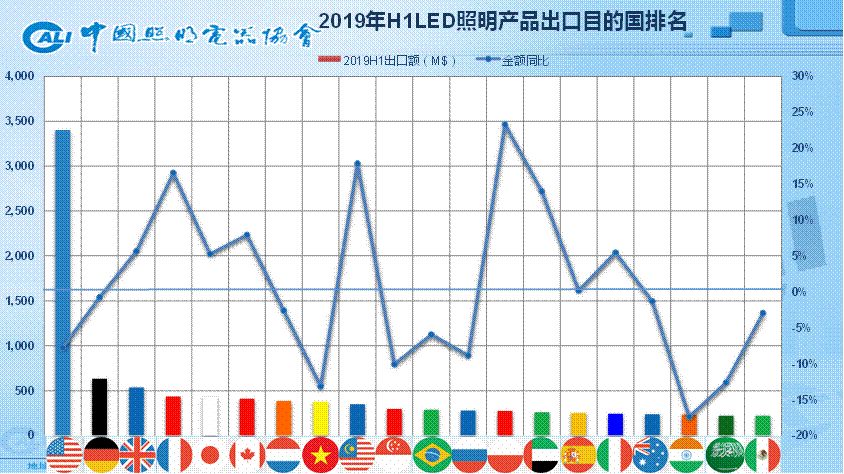

具體目的國來看。2019年上半年,前20大市場出口總額達到97.53億美元,占LED照明出口總額的67.74%,重點市場的集中度較高。美國市場因面臨2018下半年出口美國的相關企業沖量后的庫存壓力,當地照明廠商漲價后對市場需求產生一定程度上的抑制,以及部分新訂單轉移向非中國廠商等情況,出口額同比有7.80%的下滑,但其作為我國頭號照明產品出口市場的地位依舊穩固。德英法日加荷等傳統主力市場則相對中規中矩。

新興市場方面,具備一定中東歐市場輻射能力的波蘭上半年錄得較高增長率;東盟市場自去年沖高后略有回落,特別是去年增勢爆棚的越南、新加坡、菲律賓等國,但整體向好;金磚國家的表現則乏善可陳,經濟形勢不佳的巴西和俄羅斯市場需求回升乏力,印度因和中國之間的SKD和CKD貿易盛行致使其成品量進一步下滑。

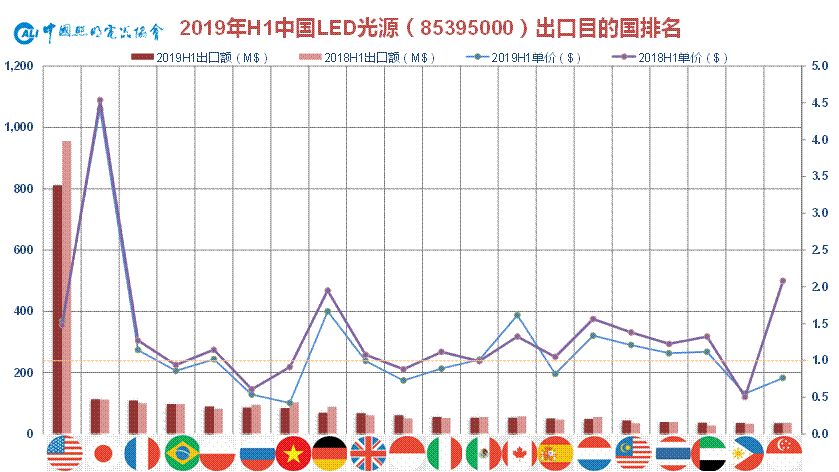

LED光源出口方面,前20大市場總額達到20.43億美元,占LED光源出口總額的69.80%。各國LED替換光源產品單價多處于下降態勢,全球范圍來看,均價1美元的市場已不足半數,光源產品出口價格競爭的激烈形勢可見一斑。發達經濟體單價普遍較高,其中日本市場單價繼續一騎絕塵,這也解釋了主攻日本市場的愛麗思、康佳、普為等企業出口單價相對高企的現象;而越南、菲律賓、俄羅斯、印尼、巴西等市場單價偏低并持續下行。

市場表現方面,東盟主力六國表現依舊不俗,越南、菲律賓、印尼、泰國、新加坡、馬來西亞等全面躋身20強;全/半散件貿易盛行的印度和被西方國家加大制裁力度的伊朗,其光源成品量已雙雙跌出前20;戰后重建中的伊拉克同比大漲280%,僅差一步就將擠入榜單。

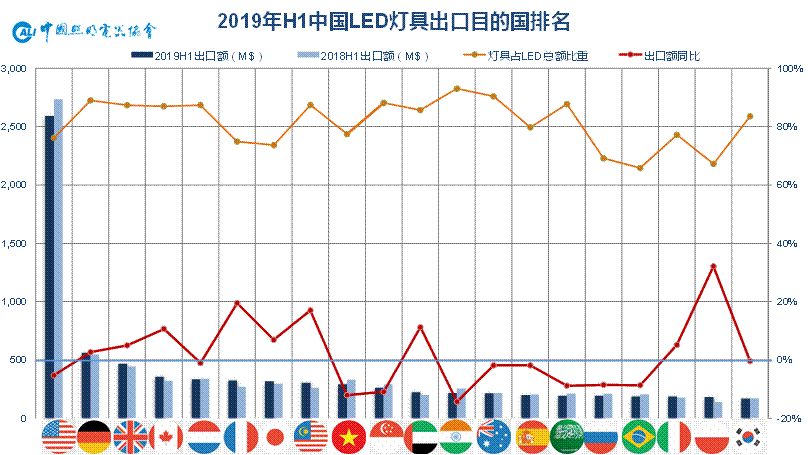

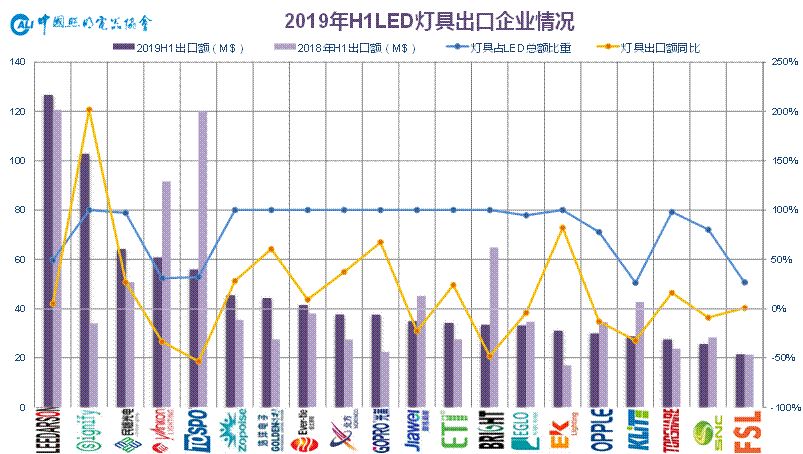

LED燈具出口排名與整個LED照明產品出口排名情況接近,LED燈具占LED照明總額比重多在80%以上,并有進一步提升的態勢,這也和整個LED照明整體出口形勢吻合,并體現了替換市場也逐步向一體化/模塊化燈具發展的趨勢。前20大市場出口總額達到77.82億美元,占LED燈具出口總額的66.59%。

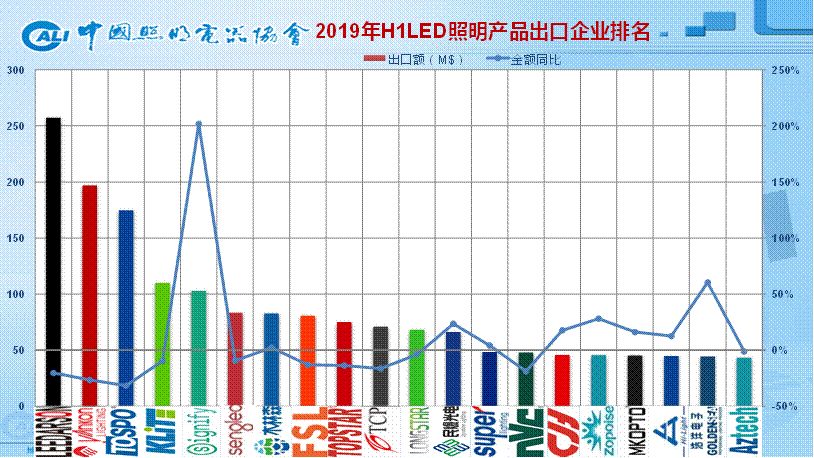

三、出口企業:價格競爭持續慘烈,頭部企業戰略調整

2019年上半年,LED照明出口前20名的企業出口總額約為17.32億美元,占到LED照明出口總額的12.03%。其中,立達信、陽光、得邦三駕馬車依然位列前三位,但是同比均有20%-30%的下滑,因而領先后方部隊的優勢有所削弱,近期強強攜手的凱耀和昕諾飛分列四五位。在傳統前10的企業多有下滑的形勢下,民爆、山蒲、晨輝、眾普森、美科、海萊、浩洋等“中層”企業還保持了增長勢頭,并為出口總額微增做出了相應貢獻。值得一提的是,昕諾飛生產專業渠道燈具的成都和上海雙工廠上量,逆勢增長超過200%。

在國際市場價格競爭激烈和LED替換光源已近高峰的形勢下,出口前列的企業如立達信、陽光、得邦等已主動做出調整,他們正在有意識地逐步退出一些“高危”市場和低毛利業務,并逐漸增加了產品中的燈具和IoT產品比重。

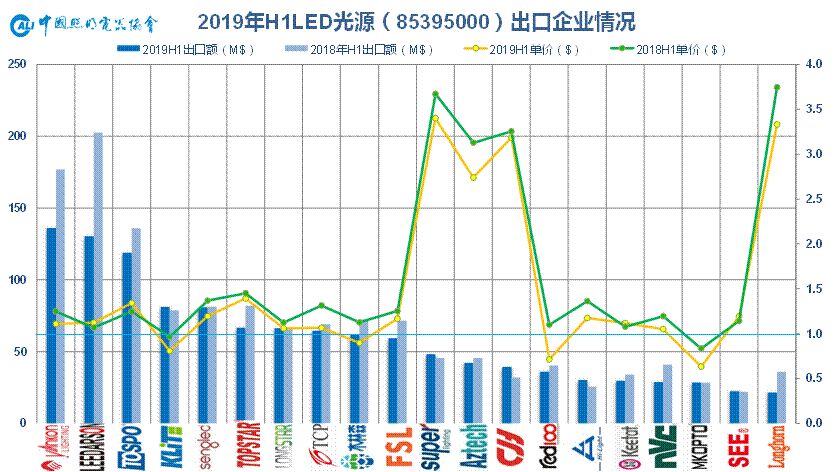

LED光源出口方面,前列企業業績普遍有所下滑,整體格局變化不大。繼一季度之后,陽光再度以微弱優勢反超常年頭名立達信拔得半年頭籌。此外,上半年出口前30名的企業出口額約為13.56億美元,超過整個LED光源出口額的50%,相比較來看,LED燈具出口前30名企業出口額僅占整個LED燈具出口總額的9.50%,可見LED光源出口的集約度依然相當之高。整體而言LED替換光源這種規模化標準品出口市場已是少數派的游戲,未來無論是大企業擴大營收規模還是中小企業差異化細分市場發展都更要依托發展一體化/模塊化燈具和IoT智能化產品。

而從出口企業產品單價普遍降低的形勢可以看出,海外市場激烈的價格競爭依舊持續,廣大出口企業要依仗更龐大的出口數量來維系出口金額的平衡或增長,利潤則受到很大的擠壓,所以雖然出口企業十分努力,但增量不增收,增收不增利的現象目前較為普遍。山蒲、快捷達、晨輝、豪恩等以LED燈管為主的企業產品單價明顯較高。

相比較LED光源的高度集約,LED燈具市場因產品類型更多樣化,渠道類型更多樣化,市場也更為分散。排行榜上的企業也可謂是“八仙過海各有神通”,既有立達信、陽光、得邦等標準品代工大戶,又有昕諾飛、杰光等外商品牌工廠;既有浩洋、亮藝等細分市場專家,有恒太、聯域、珈偉等強勢單品企業,又有眾普森、歐普等品類眾多廣泛出擊的企業。

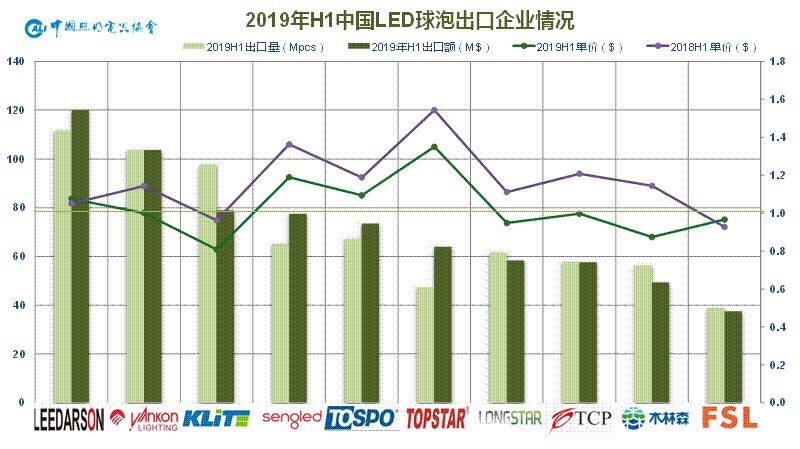

LED球泡前10排名與整個LED替換光源排名基本吻合,但細微形勢有所變化。和戰略調整相關,立達信、陽光和得邦在球泡出口量方面原本建立的較大領先優勢已幾乎消耗殆盡,得邦跌出前三,球泡上量的凱耀取而代之,但前列企業的共性問題為單價下跌較多;此外值得一提的是,從新和、浙特、天都等LED燈絲燈企業的出口情況來看,燈絲燈的發展勢頭比之去年同期有所減緩。

LED燈管方面,山蒲稍稍領先,取得2019年半程冠軍,得邦上半年的燈管上量很快,已沖至次席,晨輝緊隨其后,快捷達則從去年頭名滑落至第四;愛麗思和普為主打日本市場,因而產品出口單價雖有下滑仍維持高位。

四、中美貿易摩擦下的對美出口

012019上半年對美出口情況

2019上半年我國LED照明對美出口約34.01億美元,同比去年上半年的36.89億美元下降7.80%,總體不如預想中下滑幅度大。

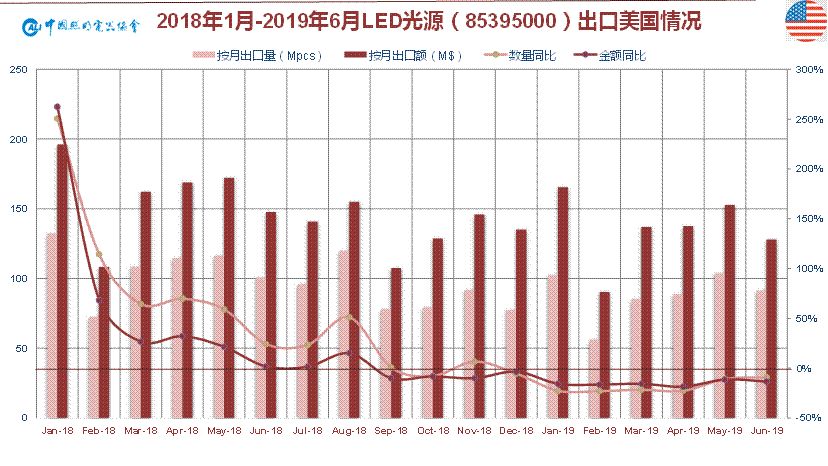

首先看LED光源產品(85395000),此類產品不在美對華已加征25%關稅的2500億美元產品目錄中,卻是下滑幅度最大的LED產品。2019年上半年對美出口數量約為5.28億只,同比下滑達18.22%,出口金額為8.11億美元,同比下降達15.11%。原因在于部分出口美國的相關廠商在去年趕在關稅落地前有不同程度的集中沖量舉措,至2019年上半年美國光源市場還部分處于庫存消化階段。

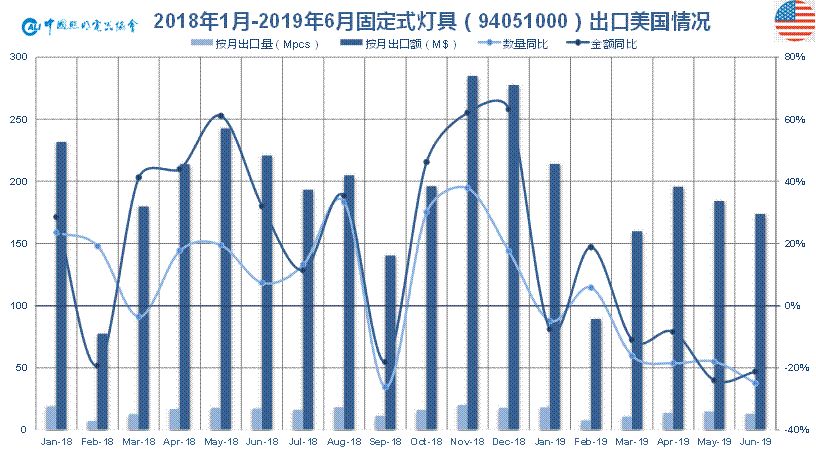

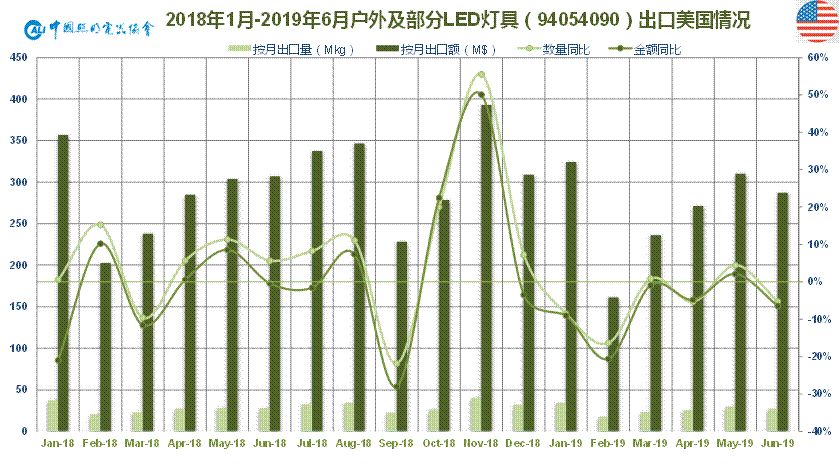

相關燈具產品中,2019年上半年固定式燈具(94051000)對美出口數量為0.77億只,同比下降14.57%,出口金額10.17億美元,同比下降6.63%;戶外燈具及部分LED燈具(94054090)對美出口金額15.90億美元,同比下降6.10%;可移式燈具(94052000)對美出口數量0.29億只,同比下降10.23%,出口金額6.24億美元,同比下降6.01%。上述三類主要燈具產品均位列美對華已加征25%關稅的2500億美元產品目錄中。

02影響分析

2019上半年我國LED照明對美出口約34.01億美元,同比去年上半年的36.89億美元下降7.80%,總體不如預想中下滑幅度大。

從出口數據上看,中美貿易摩擦互征關稅對2019年上半年我國照明產品對美出口的負面影響并不如預想中的那么大。

分析主要原因在于:

1、人民幣貶值;中美貿易摩擦的愈演愈烈,也導致了人民幣大幅貶值。美元兌人民幣匯率已從去年年初貿易摩擦前的6.3以下狂飆突進至一度接近破7,目前基本穩定在6.9上下。

2、照明相關產品出口退稅稅率上調;去年,國家財政部先后宣布LED光源(HS編碼85395000)和燈具(HS編碼9405系列)等相關照明產品的出口退稅稅率從原有的13%上調至16%,可算是短期利好。

3、LED光源暫時無虞;上文提到,在目前的情形下,LED光源產品未列入美對華已加征25%關稅的2500億美元產品目錄中。去年全年我國對美出口約12億只該類產品,價值高達18億美元,因此美方暫緩對最后3000億美元產品加稅也算是一大利好。

4、美國照企紛紛漲價;去年五月以來,在燈具大廠Acuitybrands和Eaton的引領下,包括Hubbell、Venture、RAB Lighting、Current、Maxlite、Ledvance旗下北美Sylvania和Panasonic旗下ULT等美企也紛紛上調了產品價格,其中部分廠商已是多次漲價。其原因不僅在于原材料、人力和物流等各項成本的持續上升,最主要的還是應對加征關稅所帶來的影響。

應該說,上述因素都在不同程度上抵消了301關稅對美出口帶來的不利影響。

另一方面,加征關稅的影響未來將主要體現在:

1、抑制需求:由于美企上調產品售價,終端價格的上漲將會在一定程度上會遏制消費者需求;

2、訂單轉移:會影響一些新上項目訂單,在此之前競爭北美照明客戶的項目訂單基本都是中國企業之間的事情,第三國缺乏同等競爭力,但加征關稅后的新項目競爭中可能將更多見到第三國相關廠商的身影,其中的部分訂單也會不可避免地轉向越南、印度、墨西哥等制造國。

03走勢預測

1、中美互補性

美國常年來作為我國照明產品出口頭號市場的地位不可動搖且一覽眾山小。去年即便是在中美貿易摩擦加劇的背景下,中國出口到美國的全部照明產品出口額仍達到約115億美元,超過整個照明產品出口額的1/4(整個出口額443億美元)。而已加征關稅清單中涉及照明產品相關HS編碼30余個,涉及金額占整個輸美照明產品的80%。

美國為毋庸置疑的全球最大消費市場,這也是敢于全面揮舞關稅武器的底氣,本身也具備良好的照明產品制造基礎,在特朗普政府鼓動工業制造業回歸的背景下,憑借其先進的裝備水平和較為完備的產業鏈體系,其具備一定的照明產品制造能力。但美國市場本身需求又過于龐大,占到全球照明市場份額的超過20%,相當于整個歐洲。僅僅依靠自身的制造能力遠不能滿足本國需求,特別是光源類產品,基本要還是要靠從中國大量進口,所以整體上講美國本身并不具備全面的照明產品自給自足能力。

在照明產業已演變至發達國家不愿做,發展中國家不能做的背景下,中國作為唯一的可以規模化并高性價比滿足全球多樣化需求的世界工廠,其照明產品已遠銷220個國家和地區,在全球市場的占有率已超過50%,全球最大的照明產品生產國和出口國的這一地位,在可以預見的未來是不可動搖的。

因而中美制造業互補性較強的基本面沒有變化。25%稅率也和相對溫和的10%稅率不同,買賣雙方已沒有太多讓步空間,在短期內雙方均找不到替代的情況下,中美間照明產品的貿易格局將維持原狀。

2、出發點分析

美國期望照明等工業制造業回歸,卻僅針對特定國諸如中國加稅而非普適性加稅。在這個形勢下,越南、印度、馬來西亞、墨西哥等具備一定照明產品制造能力的低稅率國家會通過轉口貿易或中方投資套利。

結果將是,中國對美出口受到抑制,同時美國對華出口亦受到抑制;同樣是中國產的照明產品會通過改變原產地的方式等其他渠道進入美國,美國的照明制造業也并未回歸,同時因為終端產品的價格上升,買單的則都是美國終端消費者!這種“傷敵一千,自損八百”的事情,相信也不會是可持續性舉措。例如,2019年上半年加征關稅為美國增加了208億美元的收入,而特朗普政府同期卻要向因貿易摩擦遭受損失的美國農民支付高達280億美元的補貼。

所以,筆者的預測是,在中美兩個大國間,貿易摩擦作為戰略格局將是長期存在的,而301關稅作為戰術手段將是暫時的。

04應對措施

1、海外設廠

近期,隨著中美貿易摩擦的愈演愈烈,行業中為數不少的企業意圖在越南、印度等國家設立海外工廠的消息也是甚囂塵上。

筆者認為,海外建廠還是需要提請企業注意以下問題。首先企業需要明確海外設廠之目的,如果僅僅是為應對加征關稅壁壘而進行的措施,顯得有些冒進。上文提到,目前看加征關稅應屬于短期階段性行為,以海外設廠這種長期行為來應對短期困境,風險較大。

(1)大額投入:首先是海外設廠需要較大的投入,在目前行業還處于融資困難,產能過剩且需求趨弱的整體形勢下,現金流對企業顯得如此重要;

(2)實際成本:很多企業都是聽說東南亞、南亞等國的勞動力制造成本低廉,但最終的核算成本未必合算,比如人工成本表面低于國內,但人工效率輸出更低;還有土地升值空間不大,物流便利程度不夠,產業鏈配套不足等多項問題;

(3)當地市場容量:成本優勢通常不是建廠的唯一決策要點,還要兼顧考量潛在內需市場發展。比如,在印度建立工廠只需考慮印度內銷市場是否能支撐產能,但越南市場則必須綜合考慮內銷與出口需求之后再考慮建廠投產。

(4)供應鏈配套:從工業基礎上講,不光是輕工制造,還包括鋼鐵、冶金、機械、化工等重工業能力,發展中各國家和擁有70年現代工業發展積累的中國比均有較大差距;針對照明這一深供應鏈產業領域,供應鏈配套問題將更為突出;

(5)反規避措施:即便加征關稅轉為長期行為,在海外工廠的體系搭建完成后,也需警惕美方的相關貿易反規避措施;

(6)其他風險:當地的政治社會發展狀況,經商環境,政府支持政策和合作伙伴信譽度,以及中國式管理文化是否可以得到有效輸出等潛在未知因素也可能引發政策風險和投資風險。

總之海外設廠對中小企業居多的照明企業來說是一項重要舉措,也存在諸多不確定因素,需企業自身深入調研,厘清優劣,謹慎從事,因地制宜。

2、轉口貿易

通過第三國易手進行的轉口貿易形式在我國對外貿易領域占有特殊地位,也成為中國應對反傾銷等貿易壁壘所采取的專用手段之一。比如香港作為地理位置優越且吞吐能力強的自由貿易港就承擔著大量轉口貿易。照明產品為應對美國加征關稅措施,可繼續通過第三國轉口變更原產地來規避貿易制裁。當然,轉口貿易也會有相應的關稅和手續成本,另外某國的單一品類出口量急劇飆升也勢必會引起美國相關部門的注意,這一規避行為依然要警惕其貿易反規避措施。

3、自我完善

企業為應對環保去產能的國內大趨勢和中美貿易摩擦的國際新動態。一方面要杜絕惡意價格競爭,切忌盲目擴張,多做利潤,以健康的狀況來應對持續性的相對低迷的整體形勢;另一方面應從交易為基礎的戰術采購管理轉向以流程為導向的戰略供應管理,建立高效的企業供應鏈管理體系;再有老生常談還是要加快產業的轉型升級,產品從低附加值向高附加值轉型,產業從數量優勢向品質優勢上轉型。

4、替代市場

上文提到,美國占據我國照明出口的份額高達1/4,講“絕對替代”是不可能的,只能講“相對替代”。出口企業值得關注的其他市場包括和北美同樣體量的歐洲,特別是一貫優異的德英法荷等西歐諸國以及增勢可觀的波蘭等新興國家,還有快速發展中的東盟和中東市場。

總體來說,2019年上半年的照明出口市場相對平淡,在終端價格持續下降,各項成本剛性上升,國際市場需求偏弱,中美貿易摩擦深化的大背景下,廣大出口企業遭遇到了空前的困難。LED產品占整個照明產品出口份額逐年上升,體現了LED產品對傳統產品的替代持續進行,但LED替換光源的市場發展已屆峰值,價格競爭愈發激烈,企業盈利壓力較大,因而部分企業已作出相應調整。在整個行業要從規模數量往追求質量發展的趨勢下,相關出口企業都應明確定位,發揮優勢,積極調整,應對困難。

-

led照明

+關注

關注

34文章

2645瀏覽量

142672

原文標題:2019年上半年中國照明行業出口情況分析 ——“出口整體微增,盈利壓力空前”

文章出處:【微信號:MEIRILED,微信公眾號:每日LED】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024年上半年儲能市場爆發式增長,毛利驚人,國內企業競爭激烈

字節跳動上半年營收穩健增長,國際業務表現亮眼

2024年上半年中國IT安全軟件市場收入達112.5億元

中國半導體市場逐漸復蘇 上半年平均同比增長率為15.94%

中國消費級AR設備市場2024年上半年顯著增長,AR引領XR市場新風尚

2024上半年中國電競顯示器線上市場銷量強勁增長

晶華微2024年上半年業績穩健增長,創新驅動發展加速

華為2024年上半年業績,銷售收入同比增34.3%

上半年國內手機市場呈現增長態勢

韓國上半年存儲芯片出口激增

洛圖科技:2024年上半年中國電子紙平板銷量80.9萬臺

2024年上半年,中國消費級監控攝像頭同比增長9.2%

工商網監

工商網監

評論