關于新能源動力電池與內燃機的對比分析

關于新能源動力電池與內燃機的對比分析

近幾年,汽車行業最熱的話題無疑是新能源動力與傳統內燃機之爭。內燃機行業是不是日薄西山了,能不能用到本世紀中葉?現有的生產設備投資要不要再繼續投入?發動機技術要不要進一步再研發?目前,社會上與行業內的爭論非常多,有將內燃機打入十八層地獄徹底拋棄的,也有力挺內燃機再活五百年的,社會爭論與爭吵此起彼伏。Diss內燃機,新能源動力電池真的做得到嗎?

根據世界汽車組織與汽車工業協會的統計,2016年全球汽車產量達到9498萬輛,其中乘用車和商用車產量占比分別約為75%和 25%。2017全年,預計我國的汽車產銷量將突破2900萬輛。其中,新能源汽車(包括混合動力)將超過65萬輛,總產銷量占比2%。

根據咨詢機構LMC Automotive發布的世界輕型汽車展望(Global Light Vehicle Overview)預測,2018年前后,全球汽車年產量將突破1億輛。其中,亞洲地區是最大的增量所在,平均每年大約將增加250萬輛,其中中國占比約100萬輛。目前世界年增人口為8600萬,人類生產汽車的速度比生孩子還要快。目前,全球每秒鐘約生產3輛汽車,其中就有1輛誕生在中國,中國已經成為世界性汽車生產大國和消費大國。

至2020年世界汽車產量情況預測

(單位:萬輛)

| 區域 | 2017年預測 | 2018年預測 | 2019年預測 | 2020年預測 |

| 亞洲 | 5123.22 | 5379.38 | 5648.35 | 5930.76 |

| 歐洲 | 2168.01 | 2211.37 | 2255.59 | 2300.70 |

| 北美 | 1848.93 | 1885.91 | 1923.63 | 1962.10 |

| 南美 | 415.19 | 427.65 | 440.48 | 453.69 |

| 其他地區 | 193.43 | 201.17 | 209.22 | 217.58 |

| 全球總產量 | 9748.78 | 10105.47 | 10477.26 | 10864.85 |

根據NavigantResearch公司發布的《交通運輸業預測:輕型汽車》報告,截至2016年底,世界汽車保有量已超過12億輛,2017年將達到13億輛。去除淘汰的報廢車輛,預計未來幾年世界汽車保有量還將以每年5千萬輛的速度增加。

未來幾年全球汽車保有量情況預測

(單位:萬輛)

| 區域 | 2017年預測 | 2018年預測 | 2019年預測 | 2020年預測 |

| 中國 | 21048.75 | 23043.36 | 25100.02 | 27223.33 |

| 亞洲其他地區 | 25659.51 | 27175.95 | 28758.86 | 30411.96 |

| 歐洲 | 38096.63 | 38784.14 | 39488.36 | 40209.53 |

| 美洲 | 40268.24 | 40971.07 | 41696.33 | 42444.27 |

| 全球總保有量 | 129371.04 | 134301.66 | 139406.86 | 144695.43 |

巨大的汽車生產量和保有量已經對全球環境產生了顯著影響,尤其是人類的生存環境遇到了前所未有的挑戰。在最近十幾年內,汽車行業一直致力于整車系統的輕量化、動力系統的小型化和節能減排,以緩解汽車工業對全球氣候與環境產生的巨大影響,同時,也包括了對新能源動力的應用。從2017年下半年開始,全球各國都有發聲禁售燃油車,其中,歐洲的反應最為強烈,法國、德國、英國、挪威等西歐工業強國都相繼聲明,至2030年前后將全面禁售燃油車。雖然德國、法國等幾個國家的相關部門相繼出來澄清,這不代表政府的言論,而是環保行業協會的發聲,但不管禁不禁售燃油車,內燃機的“電氣化”進程將肯定會加快。在未來的10~15年內,內燃機行業將注定會發生巨大的變化。最近,長安汽車和北汽集團都宣布將停止銷售燃油車,并不約而同的把時間節點都指向了2025年,這一宣布很有深意。

新能源汽車最關鍵的三大部件為動力電源、電機和動力控制系統。其中,動力電源是核心中的核心,是新能源汽車的“心臟”。雖然現在市場上動力電源種類繁多,其中鋰動力電池具有體積小、質量輕、循環壽命長、無污染等優點,目前在新能源汽車動力電源領域,鋰動力電池占據主導地位。

索尼公司研發的18650鋰電池

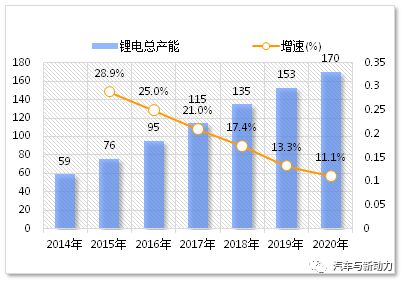

2014年全球鋰電需求約為59GWh,2015年增加至76GWh,2016年鋰電需求同比增長25.0%,達到95GWh。根據全球鋰電產能的預期,2017-2020年鋰電產能將持續保持每年約20GWh的增量,至2020年鋰電需求預計將達到170GWh。

2014-2020年全球鋰電總產能及預測

(單位:GWh)

從對鋰電需求的預測可以看出,鋰電產能從2016年開始明顯受到了壓制,產能受限主要是受到了鋰電材料供應量的制約,鋰電產能的年增幅將一路下滑。預計2020年鋰電正極材料所使用的碳酸鋰將達到12.5萬噸,所使用的氫氧化鋰將達2.9萬噸,但遠遠無法滿足鋰電行業的使用需求。

從全球鋰礦的探明儲量和資源分布圖中可以看出,鋰礦資源基本上集中在南美的東西大洋兩端,幾乎占據了全球鋰礦資源的一半以上,除此以外,美國和中國儲量也不少。主要礦種分為鹵水礦、沉積巖礦和偉晶巖礦。其中,沉積巖礦比較難開采,目前主要是開采鹵水礦和偉晶巖礦。值得指出的是,澳大利亞的探明儲量只有170萬噸,但其開發力度卻最大,年產量接近于全球總開采量的一半。

全球鋰礦探明儲量及資源分布

| 國家(地區) | 探明儲量(萬噸) |

| 玻利維亞 | 900 |

| 智利 | 750 |

| 阿根廷 | 650 |

| 美國 | 550 |

| 中國 | 540 |

| 澳大利亞 | 170 |

| 葡萄牙 | 6 |

| 巴西 | 4.8 |

| 津巴布韋 | 2.3 |

| 全球總計 | 3950 |

據美國地質勘探局(USGS)公布的最新數據顯示,世界頂級鋰生產國正在盡最大努力滿足不斷增長的鋰電需求。實際上,各鋰礦資源大國對于鋰礦的開采非常有節制,因為鋰礦資源是不可再生的,并且動力鋰電池中的鋰元素回收非常困難,回收成本遠遠高于開采成本。這就像吃胡蘿卜,吃一段就少一段,所以各鋰礦資源大國必須進行計劃性開采。下表為這兩年全球鋰礦生產國的開采量,其中澳大利亞和智利占據了總開采量的四分之三,而其他國家出于自身國情和資源戰略考慮,現階段對于鋰礦的開采都微乎其微。2016年全球鋰產量較2015年增長了12%至3.5萬噸,如果電動車市場在未來繼續進行擴張,鋰產量很可能在未來幾年持續增多。目前,中國是最大鋰資源消費國。

2016年全球八大鋰礦生產國產量

(單位:萬噸)

| 國家(地區) | 2015年 | 2016年 | 主要礦種 |

| 澳大利亞 | 1.41 | 1.43 | 偉晶巖礦 |

| 智利 | 1.05 | 1.20 | 鹵水礦 |

| 阿根廷 | 0.36 | 0.57 | 鹵水礦 |

| 中國 | 0.2 | 0.2 | 偉晶巖礦 |

| 津巴布韋 | 0.09 | 0.09 | 偉晶巖礦 |

| 葡萄牙 | 0.03 | 0.02 | 偉晶巖礦 |

| 巴西 | 0.02 | 0.02 | 偉晶巖礦 |

| 美國 | 未知 | 未知 | 偉晶巖礦 |

| 全球總計 | 3.12 | 3.50 |

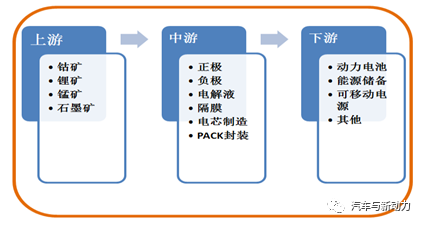

鋰礦資源的生產鏈主要包括探礦、采礦、原礦清洗、配料、破碎、篩分、球磨、均化、除雜、分級、重選、浮選、鋰云母精礦、含鋰濃縮液,最后形成碳酸鋰。整套鋰電池生產鏈的建立大約需要2-3年時間。

整套鋰電池的生產鏈結構

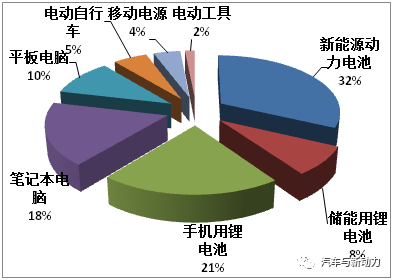

根據鋰礦資源及相關原材料的流向可以看到,最近幾年新能源動力電池的使用量增速有爆發式增長,從2014年的8.3GWh,增加到35.2GWh,增幅4倍多。但便攜式移動設備用鋰電池占比仍將達到60%,且年復合增長率達到16%。中國新能源動力電池的使用量占比超過30%,超過全球的平均值。

全球鋰電池及相關原材料流向分布

| 分類 | 2014年 | 2015年 | 2016年 | 2017年(預測) |

| 便攜式設備用鋰電池/GWh | 46.7 | 54.3 | 62.8 | 69.2 |

| 新能源動力電池/GWh | 8.3 | 14.6 | 23.6 | 35.2 |

| 儲能用鋰電池/GWh | 4.1 | 6.7 | 8.6 | 10.6 |

| 鋰電池總產量/GWh | 59.1 | 75.6 | 95.0 | 115.0 |

| 正極材料/萬噸 | 9.8 | 12.5 | 15.7 | 18.9 |

| 負極材料/萬噸 | 5.6 | 7.1 | 8.9 | 10.3 |

| 隔膜/億平方米 | 4.3 | 5.5 | 6.9 | 9.8 |

| 電解液/萬噸 | 4.4 | 5.7 | 7.1 | 9.4 |

2016年我國鋰電池應用領域集中度分析

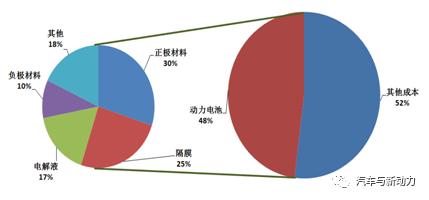

在純電動汽車的采購成本中,動力電池的成本占到了48%,遠高于使用傳統發動機的成本構成。其中,正極材料即鋰電池的成本占到了30%,隔膜材料成本占比25%,是純電動汽車采購成本的大頭。經過前一輪的碳酸鋰原材料市場的價格競爭亂象,從2016年起,碳酸鋰原材料價格在快速走高,導致純電動汽車生產成本的進一步上升。

新能源動力電池成本分析

新能源電池主要應用的正極材料主要分為磷酸鐵鋰、錳酸鋰和三元鋰。其中,磷酸鐵鋰因為安全性能高,循環壽命長,在國內有著廣泛的應用,錳酸鋰的高溫性能始終得不到解決,已經被邊緣化。而三元鎳鈷鋁酸鋰電池屬于高富帥,主要應用于高端純電動車型。其中,含貴金屬鈷元素的鋰電池價格普遍昂貴,并且受到貴金屬產量的限制嚴重,難以得到大范圍的推廣。

主要正極材料的性能對比

| 分類 | 鈷酸鋰 | 鎳鈷錳酸鋰 | 錳酸鋰 | 磷酸鐵鋰 | 鎳鈷鋁酸鋰 |

| 簡稱 | LCO | NCM | LMO | LFP | NCA |

| 電壓平臺/V | 3.7 | 3.6 | 3.8 | 3.3 | 3.7 |

| 比容量/(g/m2) | 150 | 160 | 120 | 150 | 170 |

| 振實密度 | 2.8-3.0 | 2.0-2.3 | 2.2-2.4 | 1.0-1.4 | 2.0-2.4 |

| 優點 | 充放電穩定,生產工藝簡單 | 電化學性能穩定,循環性能優 | 錳礦資源豐富,價格較低,安全性能好 | 安全性能好,循環壽命長 | 能量密度高,低溫性能好 |

| 缺點 | 鈷價格昂貴,循環壽命低 | 鈷價格昂貴 | 能量密度低,電解質相容性差 | 低溫性能較差,放電電壓低 | 高溫性能差,安全性能差,生產技術要求高 |

下表為目前全球比較有代表性的新能源車型,以及使用的動力電池情況。可以看出,除了特斯拉Model S采用的鎳鈷鋁酸鋰,其他材料的能量密度基本維持在100-140Wh/kg左右,寶馬和日產采用的改性錳酸鋰能量密度也超過了130,但是據稱在夏天高溫情況下能量的衰減還是非常厲害,遠不如磷酸鐵鋰的表現。

目前,單位新能源乘用車的碳酸鋰用量大約在50~60 kg,單位中大型客(貨)車的碳酸鋰的用量在800 kg左右,動力電池系統超過1噸。按照全球碳酸鋰年增產能4000噸的規模計算,純電動車型的年增產能將再難以突破5萬輛的規模(包括中大型純電動客車),無法滿足目前全球年增50萬輛新能源車的產能需求。新型電池儲能材料短期內無法得到實際應用,考慮到政府補貼的持續退潮和企業的可持續發展,大部分車企都轉而主攻混合動力作為企業將來幾年內主要的盈利來源。

2018年4月1日,我國將實行燃油耗與新能源汽車積分并行政策,生產純粹的傳統燃油車將無法得到配給。預計在2018-2025年,混合動力的車型種類和產能將會有爆發性的增長,新型內燃機的需求量和性能要求也將持續增加,這對傳統內燃機也提出了更高的要求。傳統內燃機的“電氣化”進程將明顯加快,內燃機的“電氣化”發展要求內燃機需具備更高的可靠性,更小排量結構更緊湊的機型設計,進一步提高升功率表現,進一步提高低速扭矩表現,以及具備更長的保養里程。其中,新型48V集成式電機的應用可以實現對電子增壓器、變排量水泵,以及空調系統的優化控制,將提升整個動力系統的性能和燃油經濟性。下圖為2018年即將或已經上市銷售的混合動力車型,在未來幾年內,幾乎所有的乘用車車型都將配備新能源動力電池。同時,在商用車領域,包括中長途運輸用載貨車在內的大中型重卡、輕卡等也將實現內燃機的“電氣化”,以提高能源的使用效率。新能源動力電池的應用將給內燃機行業帶來新的發展機遇,并必然深刻影響內燃機行業的技術變革和發展。

-

鋰電池

+關注

關注

259文章

8040瀏覽量

169580 -

動力電池

+關注

關注

113文章

4514瀏覽量

77475 -

內燃機

+關注

關注

1文章

156瀏覽量

21436

發布評論請先 登錄

相關推薦

關于鋰離子動力電池在新能源汽車領域安全性的分析與探究

新能源汽車動力電池產業怎么破局

鑫芯源高分子擴散焊新能源動力電池軟連接

荊州動力電池模組回收 動力電池模組現金回收 動力電池模組梯次回收

電池回收 電芯回收 圓柱電池回收 新能源汽車電池包回收 電車電池包回收, 動力電池模組回收

圓柱電池回收,軟包電池回收,鋁殼電池回收,動力電池回收,新能源汽車電池回收,新能源汽車回收

圓柱電池鈷回收,鈷軟包電池回收,鈷鋁殼電池回收,鈷動力電池回收,新能源汽車電池回收,新能源汽車回收

回收動力電池,動力電池回收,全國動力電池回收,動力電池高價回收,回收軟包動力電池

回收汽車動力電池組 , 回收新能源汽車動力電池組, 回收電車動力電池組 回收汽車電池,回收汽車鋰電池

回收汽車動力電池組 回收新能源汽車動力電池組, 回收電車動力電池組

喜訊!廣電計量新能源動力電池綜合檢測系統成功研發

紅外技術檢測新能源動力電池

工商網監

工商網監

評論