") 和艦芯片母公司,經(jīng)多輪問詢決定撤回科創(chuàng)板IPO申請

和艦芯片母公司,經(jīng)多輪問詢決定撤回科創(chuàng)板IPO申請

接受三輪問詢后,和艦芯片決定撤回科創(chuàng)板IPO申請。

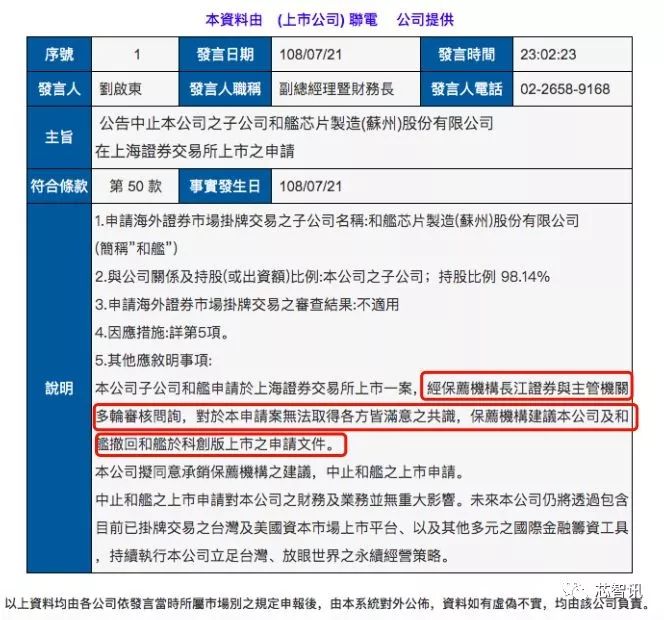

7月21日,和艦芯片母公司聯(lián)電發(fā)公告表示,經(jīng)多輪問詢,保薦機構(gòu)長江證券與主管機關(guān)未能達成共識。保薦機構(gòu)建議和艦芯片撤回IPO申請,公司擬同意保薦機構(gòu)的建議。不出意外,和艦芯片將成首家被問退的科創(chuàng)板申報企業(yè)。

開門迎客4個月,科創(chuàng)板體現(xiàn)了足夠的包容性。目前申報的149家企業(yè)中,有還處于虧損期的企業(yè),和艦芯片就是第一家申報的虧損企業(yè);也有同股不同權(quán)架構(gòu)的企業(yè),比如優(yōu)刻得;甚至還有尚未產(chǎn)生收入、營收為0的企業(yè)。

但設(shè)立科創(chuàng)板并試點注冊制,核心在于以信息披露為核心的制度改革。注冊制的初衷,是在信披充分的情況下,對企業(yè)的價值判斷交由投資者。換言之,科創(chuàng)板不是不審,而是監(jiān)管層通過問詢的方式,讓公司把市場關(guān)心的問題說清楚。

科創(chuàng)板在設(shè)立之初就已經(jīng)明確,發(fā)行上市審核中,上交所將在充分發(fā)揮公開化問詢式審核應(yīng)有功能基礎(chǔ)上,對發(fā)行人是否符合發(fā)行條件、上市條件、信息披露要求做出審核判斷,形成審核意見。

如果公司有問題說不清楚,撲街自然是大概率事件。

和艦芯片究竟是一家怎樣的公司?在3月23日和艦芯片申報科創(chuàng)板之際,讀懂君曾從公司業(yè)務(wù)方面對其進行剖析,以下為原文。

三年虧損超50億真相:生產(chǎn)線折舊和無形資產(chǎn)攤銷

集成電路制造有垂直整合制造(IDM )和晶圓代工(Foundry)兩種模式。

IDM指企業(yè)業(yè)務(wù)范圍涵蓋集成電路設(shè)計、晶圓制造、封裝及測試等環(huán)節(jié)的全產(chǎn)業(yè)鏈模式,代表企業(yè)有英特爾、三星等;晶圓代工則只是承接其中一個制造環(huán)節(jié),代表企業(yè)有中芯國際、臺積電、聯(lián)華電子等。

登陸科創(chuàng)板的和艦芯片是聯(lián)華電子的子公司,同樣是一家晶圓代工廠。

聯(lián)電成立于1980年,是***第一家半導(dǎo)體公司。集團旗下有5家晶圓代工廠,包括聯(lián)電、聯(lián)誠、聯(lián)瑞、聯(lián)嘉以及合泰半導(dǎo)體,是全球第三大芯片代工廠商,市場占有率在9%。

晶圓指的是硅片,可以理解為制造芯片的“地基”。“英寸”代表硅晶圓的直徑。晶圓尺寸半徑越大,每片晶圓上可制造的芯片數(shù)量就越多,意味著大批量生產(chǎn)成本的降低。目前,主流晶圓代工廠都在從8英寸向12英寸轉(zhuǎn)型。

晶圓的生產(chǎn)中,良品率很重要。當(dāng)下12寸晶圓生產(chǎn)還在進行良品率的技術(shù)爬坡,成本居高不下,而8英寸晶圓已具備了成熟的特種工藝。

和艦芯片原本主要從事8英寸晶圓研發(fā)制造,良品率基本上能達到99%;2016年,和艦芯片設(shè)立公司子公司廈門聯(lián)芯,開始從事12 英寸晶圓研發(fā)制造業(yè)務(wù)。

2018年,和艦芯片實現(xiàn)36.94億元收入,虧損26億元。實際上,2016年、2017年,和艦芯片虧損額分別為11.49億元、12.66億元。三年累計虧損高達50億元。

和艦芯片巨額虧損的原因之一,就是轉(zhuǎn)型造成的巨額固定資產(chǎn)折舊。

對各晶圓代工廠商來說,競爭力由其制程工藝的水平?jīng)Q定。截至2018 年,具備 28nm 及以下先進制程技術(shù)的純晶圓代工廠僅剩臺積電、格芯、和艦芯片母公司聯(lián)華電子、中芯國際、發(fā)行人、華力微六家,14/16nm 以下廠商剩臺積電、格芯、 聯(lián)華電子3家;目前能提供7nm制造服務(wù)的純晶圓代工廠商僅剩臺積電。

掌握最先進的制程工藝,除了技術(shù)要過關(guān),更要有大規(guī)模的資金投入。正常情況,一條28nm工藝集成電路生產(chǎn)線的投資額約50億美元,20nm工藝生產(chǎn)線高達100億美元。

去年,聯(lián)華電子、格芯宣布停止10nm以下技術(shù)投資。這背后,跟需要巨額資金投入以及能否產(chǎn)生的性價比。

2016年,和艦芯片選擇在廈門設(shè)立子公司廈門聯(lián)芯用于生產(chǎn)28nm、40nm、90nm等制程的12英寸晶圓,總投資額高達到62億美元。但芯片又是一個更迭迅速的產(chǎn)品。

英特爾創(chuàng)始人摩爾在1965年提出,至多在10年內(nèi)集成電路的集成度會每兩年翻一番。后來,大家把這個周期縮短到18個月,即每18個月,集成電路的性能會翻一番,指每代制程工藝都要讓芯片上的晶體管數(shù)量翻一番。

你也可以理解為,性能不變的芯片,每18個月價錢會降一半。這也意味著到第5年的時候,芯片的價格只有5年前的十分之一,基本上不值錢了,需要換代。

對于晶圓制造廠來說,每次換代都需要購置新的制造設(shè)備。理論上,生產(chǎn)線迭代很快,在會計處理上,需要折舊。

巨額的生產(chǎn)線資產(chǎn)加上大比例的折舊,這就產(chǎn)生了巨大的折舊金額。和艦芯片的會計政策是6年折舊,也就是每年折舊16.67%。

2018年,和艦芯片折舊金額28億。截至2018年年底,和艦芯片生產(chǎn)設(shè)備凈值為126億元。

不過生產(chǎn)線使用期限在5年,只是存在于理論上。雖然芯片迭代很快,但實際應(yīng)用場景中芯片更新速度并不會這么快,一條生產(chǎn)線的壽命也不只5年。

在折舊期限后,一般這些企業(yè)馬上會實現(xiàn)盈利。所以生產(chǎn)線折舊造成的虧損,只是會計上的虧損。據(jù)說沒有一家晶圓廠能夠在頭5年在報表上實現(xiàn)盈利,臺積電為此花了6年,和艦芯片母公司聯(lián)電花了9年。

如果從現(xiàn)金流來看的話,實際上和艦芯片表現(xiàn)非常好。2016年—2018年,和艦芯片經(jīng)營性現(xiàn)金凈流入分別為12.67億元、29.13億元以及32.06億元。

除了巨額資產(chǎn)折舊,和艦芯片虧損的原因還有無形資產(chǎn)攤銷,去年無形資產(chǎn)攤銷金額大約為4.77億元。

這背后的原因,就更加值得投資人關(guān)注了。

巨額無形資產(chǎn)攤銷背后:核心技術(shù)依賴母公司,與臺積電相差3代

和艦芯片巨額無形資產(chǎn)攤銷,主要是給母公司付的“稅”費。

根據(jù)招股書顯示,生產(chǎn)晶圓的核心技術(shù)全部需要取得控股股東聯(lián)華電子的技術(shù)授權(quán)。賬面原值高達23.87億元無形資產(chǎn),主要是技術(shù)授權(quán)費。這部分費用分為5年均攤,正因如此,每年大概需要攤銷4.77億元。

雖然和艦芯片每年數(shù)億的研發(fā)投入,和艦芯片的研發(fā)投入更多應(yīng)用于具體行業(yè)產(chǎn)品的研發(fā)和本身制造工藝改良,而非實質(zhì)性的技術(shù)突破。

實際上,和艦芯片每年數(shù)億的研發(fā)投入也只夠用于技術(shù)改良。過去三年,公司的研發(fā)投入分別為1.88億、2.91億和3.86億。反觀中芯國際,2016年、2017年其研發(fā)投入高達3.18億美元和4.27億美元,折合人民幣21.3億和28億。

如此來看,和艦芯片的核心技術(shù)能否進步,只能取決于母公司聯(lián)電。但從目前來看,和艦芯片的核心技術(shù)已經(jīng)很難再進一步。

根據(jù)聯(lián)電所述,公司未來還會投資研發(fā)14nm晶圓及改良版的12nm晶圓工藝。不過在更先進的7nm晶圓及未來的5nm晶圓等工藝上,聯(lián)電已經(jīng)基本放棄。原因很簡單,聯(lián)電無法像臺積電那樣持續(xù)大規(guī)模的投入研發(fā)。

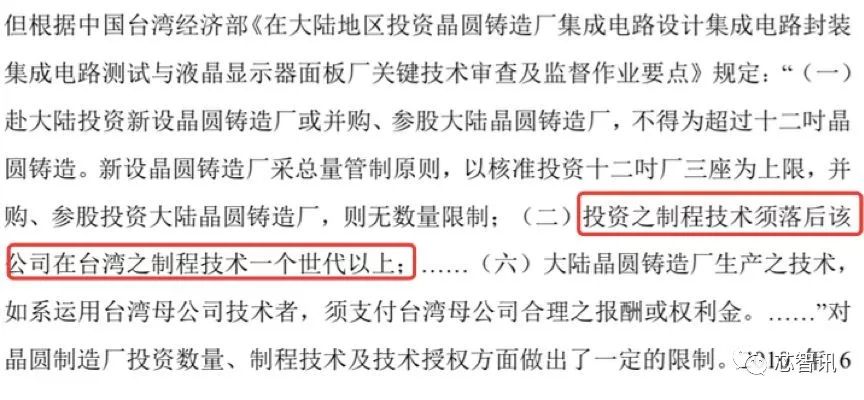

再加上***經(jīng)濟部的規(guī)定,在大陸地區(qū)投資建廠的晶圓制程工藝需落后公司在***制程工藝的一代以上。

這意味著,如果聯(lián)電放棄對高端制程的沖擊,單憑和艦芯片很難取得更大突破,其制造工藝將在相當(dāng)長時間內(nèi)停留在28nm。

對和艦芯片來說,只能競爭28nm的市場。

現(xiàn)階段28nm晶圓市場看上去前景依然不錯。隨著研發(fā)難度和生產(chǎn)工序的增加,IC制程演進的性價比提升趨于停滯,20nm和16/14nm制程的成本一度高于28nm。

這是摩爾定律運行60多年來首次遇到制程縮小但成本不降反升的問題。也正是因為如此,28nm作為最具性價比的制程工藝也擁有較長生命周期。

在28nm制程,和艦芯片主要的競爭者有臺積電、格芯、聯(lián)電、三星和中芯國際,以及剛剛宣布量產(chǎn)聯(lián)發(fā)科28nm芯片的華虹旗下的華力微電子。

雖然競爭對手不多,但28nm的競爭卻異常激烈。由于臺積電技術(shù)突破最早,目前憑借較小的折舊壓力打低價戰(zhàn)來獲得更多的市場份額,加上整個制程擴產(chǎn)相對激進,供大于求,給其它幾家廠商帶來很大的壓力。

價格競爭的背后是技術(shù)實力的沉淀問題。要知道,能做先進制程了不代表技術(shù)實力就過關(guān),其中還涉及到工藝成本、良品率等諸多問題。

以中芯國際為例,其制程工藝技術(shù)早早突破28nm,但始終沒有產(chǎn)生理想的收益。截至2018年第二季度,28nm收入仍然只占在中芯國際總收入中的8.6%。

從毛利率情況看,不想辦法突破更高的制程工藝,很難獲得超出同行業(yè)的利潤水平。

但如果一直停留28nm,對和艦芯片來說,這個市場的熱度還能持續(xù)多久是個大問題。目前三星、臺積電10nm晶圓已經(jīng)進入量產(chǎn)階段,中芯國際的14nm晶圓也已進入了客戶驗證階段。換句話說,和艦與臺積電的差距至少在表面上是28nm對10nm,差距為三代。時代總是會進步的。

據(jù)IBS估算,2014年全球28nm晶圓需求量為291萬片,2018年將增至430萬片,預(yù)計2024年將緩減至351萬片。

即使和艦芯片成功上市,也掩飾不了聯(lián)電發(fā)展緩慢,日益沒落的大趨勢。相比于三星、英特爾、臺積電、格芯,聯(lián)電不僅營收規(guī)模小,增幅緩慢,而且先進制程已經(jīng)遠遠落后,短期內(nèi)都沒有追趕的打算。

而和中芯國際相比,背后沒有海量資本作為靠山,在集成電路這個要依靠大量研發(fā)支出和資本支出的行業(yè)里面,聯(lián)電處于不利的地位。2017年年初,聯(lián)電傳出28nm技術(shù)團隊被上海華力微電子挖角的消息就是個例證。

早年間,和艦芯片還能依靠國產(chǎn)化率的紅利獲得可觀增長。但隨著國內(nèi)越來越多的晶圓廠落地,行業(yè)整體產(chǎn)能釋放速度將遠遠超過下游產(chǎn)業(yè)鏈需求增加速度,產(chǎn)能過剩將不可避免。

根據(jù)SEMI的數(shù)據(jù)統(tǒng)計,預(yù)估在2017年至2020年間,全球?qū)⒂?2座新的晶圓廠投入營運,其中中國大陸將有26座新的晶圓廠投入營運,占新增晶圓廠的比重高達42%。

更要命的是,半導(dǎo)體行業(yè)景氣度可能也將面臨拐點。

美國半導(dǎo)體產(chǎn)業(yè)協(xié)會宣布,2019年1月的全球半導(dǎo)體市場銷售額比2017年1月減少5.7%,減少至355億美元,創(chuàng)下了自2016年7月以后30個月的首次負增長。核心原因是,儲存芯片價格的回歸,AI等增量市場又尚未形成真實的需求。

核心技術(shù)停滯不前,市場競爭加劇,行業(yè)又面臨產(chǎn)能過剩。不說和艦芯片的處境危機四伏,至少往后的日子也不會太好過。

最高225億估值!發(fā)行后市值或逼近中芯國際,值不值?

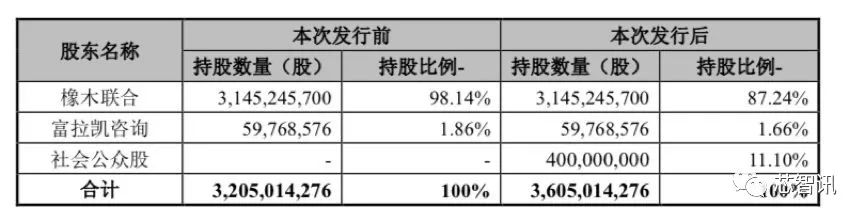

招股說明書顯示,本次發(fā)行不超過4億股,預(yù)計募集資金25億。預(yù)計發(fā)行后,4億股占比在11.1%。

這意味著,和艦芯片的估值最高能到225億。從目前科創(chuàng)板的熱度來看,225億并非沒有可能。

大家可能并不理解225億意味著什么。

這么說吧,目前中芯國際的市值444億港幣,換算成人民幣大概是387億。

2018年,中芯國際收入33.60億美元,換算成人民幣是231億元。而2018年和艦芯片的營業(yè)收入,僅有36.94億

也就是說,和艦芯片的收入是中芯國際的16%,但市值卻是中芯國際的60%。這還不算上市后,股價上漲所帶來的市值增加。

更重要的是,即使在美股,和艦芯片母公司聯(lián)電的市值也僅有51.12億美元,折合350億人民幣。

從2000年在紐交所上市至今,聯(lián)電初期股價最高達11.73美元,到如今股價僅2.14美元。在相當(dāng)長時間,聯(lián)電都是一家沒有給投資人帶來回報的公司。

2017年,聯(lián)電營業(yè)收入1492.85億臺幣,凈利潤卻只有66.79億臺幣,凈利率僅4.5%,表現(xiàn)也完全不像一家高科技公司。

而核心技術(shù)嚴重依賴母公司的和艦芯片,又能有多少“含金量”呢?

近幾年,隨著摩爾定律的極限在逐漸逼近,先進制程的發(fā)展速度在減慢,加上中國本土芯片設(shè)計產(chǎn)業(yè)蓬勃發(fā)展,帶來了物聯(lián)網(wǎng)等巨大的內(nèi)需市場。中國的芯片產(chǎn)業(yè)迎來歷史機遇。

隨著科創(chuàng)板的推出,國家大力支持集成電路、生物醫(yī)療、人工智能等重點行業(yè),即使是虧損的企業(yè),上市融資也并不是問題。但是,關(guān)鍵也要看有企業(yè)自身沒有核心技術(shù),有沒有核心競爭力。

-

芯片

+關(guān)注

關(guān)注

453文章

50398瀏覽量

421799 -

科創(chuàng)板

+關(guān)注

關(guān)注

4文章

894瀏覽量

27533

原文標(biāo)題:三年累計虧損50億!和艦芯片擬終止科創(chuàng)板IPO

文章出處:【微信號:icsmart,微信公眾號:芯智訊】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論